Piyasalardaki olumlu seyir devam edebilir

30/6/2016

İngiltere’deki referandum kararının piyasalarda hazmedilmesi ve etkilerinin zamana yayılacak

olması, ilk iki günkü sert negatif fiyatlamadan sonra risk iştahının toparlanmasına yardımcı oluyor.

AB Zirvesi’nde AB Başbakanlarının Birleşik Krallık (BK) Hükümetine karşı katı duruşu devam ederken,

BK yakın bir zamanda AB’den ayrılma prosedürünü başlatacak Lizbon Antlaşması’nın 50. maddesini

yürürlüğe koyacak gibi görünmüyor. Bunun yarattığı iyimserlikle birlikte, hisse senedi piyasaları Brexit

oylaması sonrası düşüşlerinin önemli bir kısmını geri almış durumdalar. Dün ABD hisse senedi

piyasalarında yaşanan ralli ile birlikte, S&P 500 Endeksi yılbaşından bu yana tekrar artı bölgeye geçmiş

oldu. Bu sabah itibarıyla Asya hisse senedi piyasaları da alıcılı bir seyirde. Fed’in faiz artışlarını

ertelemesinin beklenmesiyle bu iyimser piyasa dinamiğinin devam edebileceğine inanıyoruz. Vadeli

piyasa fiyatlamalarına göre Fed’in Aralık ayında faiz artışına %11 ihtimal veriliyor.

Dolar dün çoğu para birimine karşı gevşerken, günün kazançlısı gelişen piyasa para birimleri oldu.

Petrol fiyatları da ABD stoklarının altıncı hafta üst üste düşmesinden yararlanarak tekrar 50 dolar

seviyesinin üzerine çıktı.

Global korku endeksi VIX’in kritik 18 seviyesinin altına gerilemesi de yatırımcıların dünya

piyasalarında genel risk algısının yeniden pozitif yöne döndüğünü gösteriyor. Opsiyon piyasalarında

işleme koyma fiyatları mevcut fiyatlardan uzak olan opsiyonların gösterdiği oynaklığın ise tarihi

yüksek seviyelerde olduğunu görüyoruz. VIX’in düşük oynaklık, opsiyonların ise “siyah kuğu”

fiyatlaması yapması, yatırımcıların genel görünüme ilişkin korkularının azaldığına, ancak piyasalar

üzerinde yüksek etkisi olabilecek finansal gelişmelere karşı hazırlandıklarına işaret ediyor.

İçeride, Rusya ile olan ilişkilerdeki iyileşme beklentisi TL cinsi finansal varlıkları desteklemeye

devam ediyor. Döviz sepeti 3,05-3,06 civarındaki seyrini sürdürürken, dün tahvil getirisi eğrisinde

uzun uçtaki faizlerin gerilemesiyle yataylaşma gözlendi. 10 yıllık tahvil faizi 11 baz puan daha

gevşeyerek %9,30’a yaklaştı. İki yıllık tahvil faizi %8,75’lik kısa vadeli hedefimize ulaşmasından sonra,

10 yıllık faizin de %9,00 - %9,25 bölgesindeki kısa vadeli hedef aralığımıza yaklaştığını görüyoruz.

Bugün yurtdışında İngiltere büyümesi ve Euro Bölgesi enflasyonu, yurtiçinde ise Mayıs ayı dış ticaret

verisi takip edilecek.

•

•

•

•

BIST: BIST-100 Endeksi’nin 78 bine doğru toparlanma çabasının sürmesini bekliyoruz.

Faiz: Gelişmiş ülkelerde uzun vadeli faizlerin gerilemeye devam etmesini bekliyoruz. Bu da

periferi ve özellikle GOÜ spread’lerinin açılmasında, yukarı yönde olan faiz hareketi baskısını

azaltabilir. 2 yıllık tahvil faizi % 8,75’teki kısa vadeli hedefimize gelirken, 10 yıllık tahvil

faizinde %9,00 – 9,25 bandını hedeflemeye devam ediyoruz.

Döviz: Döviz sepetinin 3,05 seviyesinin ardından 3,02’yi hedefleyebileceğini düşünüyoruz.

Kurlardaki yükselişlerde, faiz avantajından faydalanmak amacıyla TL’ye geçilmesi yönündeki

görüşümüzü koruyoruz. EUR/USD paritesi kısa vadede 1,10 desteğinde tutunmaya devam

edebilir.

Emtia: Orta vadede belirsiz bir döneme girdiğimiz için portföylerde koruma amaçlı olarak bir

miktar altın bulundurulmasını öneriyoruz. Altında kısa vadede yukarı sıçramalarda ise

kademeli satımlar düşünülebilir. Kısa vadeli yeni tepki alımı için ons altında 1.300 dolar

seviyelerini beklemek uygun olabilir.

Analitik Görünüm Bülteni için tıklayınız.

Aylık Strateji Raporumuz Piyasa Fikirleri için tıklayınız.

BIST

Borsa İstanbul’daki toparlanma beklentimizi koruyoruz. Endeks dünü %0,28 düşüşle 76.712

puandan tamamladı. Rusya ile ilişkilerin düzelmesi mesajlarının terör saldırısının ardından endeksin

dirençli kalmasında etkili olduğunu değerlendiriyoruz. Endekste direnç seviyeleri 77.000 – 77.200 ve

77.700 – 78.000 aralıklarında, destekler ise 76.700, 76.200 – 76.400 aralığı ve 75.900’de bulunuyor.

Temel Analize Dayalı En Çok Beğenilen Hisseler: Aygaz, Bimeks, Çimsa, Emlak GYO, Garanti Bankası,

Gübre Fabrikaları, Kardemir D, Soda Sanayi, TSKB. (Detaylar için tıklayınız)

Kantitatif Analize Dayalı Aylık Portföy Önerileri: Adel, Bagfaş, BİM, Bolu Çimento, Çelebi, İndeks

Bilgisayar, Petkim, Soda Sanayi, Tofaş, Vestel (Detaylar için tıklayınız)

Şirket ve Sektör Haberleri

Vakıfbank (NÖTR; Getiri Beklentisi: Nötr; 12 aylık Hedef Fiyat: 5,50 TL) Sabah Gazetesi’nde yer alan

haberde Vakıfbank Genel Müdürü Halil Aydoğan bankanın son on yılda üçüncü havaalanı, üçüncü

köprü, otoyollar ve metro hatları da dahil mega projelere 3,5 milyar dolar düzeyinde finansman

sağladığını, ayrıca enerji yatırımlarına sağlanan finansmanın da 2,5 milyar dolar düzeyinde olduğunu

söyledi.

BANKACILIK SEKTÖRÜ – HAFİF OLUMLU: BDDK aylık verilerine göre Mayıs ayında sektörün toplam

net kârı önceki aya göre %6 artarak 2.944 milyon TL olarak gerçekleşti. Böylece yılın ilk beş aylık

döneminde sektörün net kârı önceki yıla göre %27 artarak 13.911 milyon TL’ye ulaştı. Buna göre

sektörün ortalama öz kaynak karlılık oranı %12,4 oldu. Sektörün öz kaynak kârlılığı 2015 yılında %10,7

olmuştu.

Sektörün Mayıs ayı net kârı için bizim öngörümüz artan karşılık maliyetleri kaynaklı olarak önceki ayın

altında 2,5 milyar TL düzeyinde kalacağı yönündeydi.

Mayıs ayı sektör net kârının beklentimizden iyi gelmesi özellikle kamu bankalarından kaynaklandı.

Mayıs ayında kamu mevduat bankalarının toplam net kârı önceki aya göre %34 artış gösterirken, özel

sermayeli yerli mevduat bankalarında aylık net kâr artışı %20 düzeyinde oldu. Buna karşılık yabancı

sermayeli bankaların toplam net kârında Mayıs ayında %24 gerileme gözlendi.

Yorum: Mayıs ayı sonuçları özellikle kamu bankaları açısından piyasa tarafından olumlu

değerlendirilebilir görüşündeyiz.

Makro Haberler

TÜİK Mayıs ayı dış ticaret verilerini açıklayacak. Gümrük Bakanlığı’nın daha önce açıkladığı verilere

göre ihracat Mayıs ayında geçen yılın aynı ayına göre %10 artarken, ithalat %3,8 geriledi. Böylece dış

ticaret açığı %26 gerileyerek 5 milyar dolara düştü. Bu verilerin 2,8 milyar dolar cari açık yaratmasını

bekliyoruz. Bu durumda yıllık cari açık Nisan ayında 28,5 milyar dolardan, Mayıs ayında 27,1 milyar

dolara gerileyecek. Yıl sonunda cari açığın 38 milyar dolara (GSYİH’nın %5,2’si) yükselmesini

bekliyoruz.

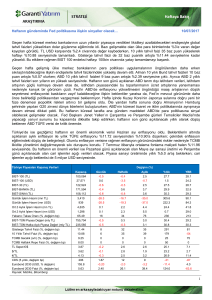

Faiz

Dün gösterge tahvil faizi günü değişmeyerek %8,75 seviyesinden kapattı. 10 yıllık tahvil faizi ise 11

baz puan düşerek kapanışı %9,31’den gerçekleştirdi. Benzer gelişmekte olan ülkelerin faizlerindeki

harekete paralel bu düşüşle birlikte, 10 yıllık tahvil faizi 4 Mayıs’tan bu yana en düşük kapanışını

gerçekleştirdi. Önceki günkü terör saldırısına rağmen, Türkiye CDS priminin düşüş trendini koruyarak

12 baz puan daha gerilediğini ve günü 243 baz puan seviyesinde kapattığını not etmek gerekir.

Gelişmekte olan ülkelerdeki faizlerdeki düşüş sürecini, zayıf küresel büyüme ve Brexit sonrası artan

politik risklerle beraber sıfıra yaklaşan ABD reel faizlerinin desteklediğini değerlendiriyoruz. Gösterge

tahvil faizde %8,75’lik hedefimiz gerçekleşti ve bu aşamada verim eğrisinin kısa tarafında nötr

pozisyonumuzu koruyoruz. 10 yıllık tahvilde ise %10,25’in üzerinde önerdiğimiz kısa vadeli alım

yönündeki pozisyonlar, %9.00-%9,25 seviyeleri hedeflenerek korunabilir.

Döviz

Dün Sterlin ve Euro’da yukarı yönlü istek devam ederken, Dolar/TL 2,90’ın altında kalmaya devam

ediyor... Brexit sonrasında son 31 yılın en düşük seviyelerini gören Sterlin/Dolar paritesinde Birleşik

Krallık Hükümeti’nin Lizbon Antlaşması’nın 50. maddesini devreye sokmamış olması kısa

pozisyonların kapanmasına neden oluyor. Sterlin/Dolar paritesine paralel olarak Euro/Dolar da dün

tepki yükselişine devam ederken, Dolar/TL 2,90’ın altında kalmaya devam etti. Doların güvenli liman

özelliği nedeniyle önümüzdeki günlerde Euro/Dolar ve Sterlin/Dolar paritelerinde yükselişlerin sınırlı

kalabileceği, Dolar/TL’de ise yüksek faiz avantajı nedeniyle yükselişlerde kademeli satış yapılabileceği

yönündeki görüşümüzü koruyoruz. Dolar/TL bugün açılışta 2,8950’nin üzerinde işlem görürken, kısa

vadeli alım satımlar için 2,87-2,95 bandı izlenebilir.

Emtia

Brent petrol dün ABD stoklarındaki azalmayla primlenirken, ons altın yatay seyrine devam ediyor...

ABD haftalık ham petrol stoklarının geçtiğimiz hafta 2,5 milyon varil azalma beklenirken, 4,1 milyon

varil azalması petrol fiyatlarının yeniden 50 doların üzerine yerleşmesine yol açtı. Brent petrol bugün

açılışta da 50 doların üzerinde işlem görüyor. Cuma gününe kadar Norveç’teki grev ile ilgili anlaşma

sağlanamaması durumunda fiyatların yukarı yönlü hareketini devam ettirebileceğini öngörüyoruz.

Altın tarafında ise Brexit sonrasında dünya piyasalarında risk iştahının artmasıyla yatay seyir devam

ederken, fiyatların son üç işlem gününde 1310-1330 dolar arasına sıkıştığını görüyoruz. Ons altında

uygun alım bölgesi 1290-1300 dolar aralığında yer alırken, yükselişlerde kademeli satış

yapılabileceğini düşünüyoruz.

Uluslararası Piyasalar

•

•

•

Japonya’da Mayıs ayı sanayi üretimi beklentilerden (-%0,1) hızlı bir düşüş sergiledi. %2,3

daralan sanayi üretiminin ihracattaki zayıflığa bağlı olarak gerilediğini görüyoruz. Bu noktadan

itibaren Cuma günü açıklanacak olan Tankan Endeksi’nde şirketlerin ekonomiye olan

güvenine ilişkin detaylar izlenecek.

Birleşik Krallık’ta Brexit sonrasında tüketici güveninde düşüş devam ediyor. Haziran ayınının

ilk iki haftasında 111 seviyesinde olan Yougov Tüketici Güven Endeksi’nin referandum

sonrasında 104 seviyesine gerilediğini görüyoruz.

ABD çekirdek kişisel harcamalar fiyat endeksi Mayıs ayında beklentiler dahilinde aylık %0,2

artış gösterdi. Kişisel gelirler Mayıs ayında beklentilerin (%0,3) altında, %0,2 artış gösterirken,

reel kişisel harcamalarda, beklentilerin (%0,2) üzerinde, %0,3 yükseliş görüldü.

Yatırımcı Takvimi için tıklayınız.

Tarih

Ülke

30 Haz Per

Türkiye

İngiltere

İngiltere

Euro Bölg.

Euro Bölg.

ABD

ABD

Veri

Önceki Beklenti Önem

10:00

11:30

11:30

12:00

12:00

15:30

- TÜİK Dış Ticaret açığı ( milyar$)

- GSYİH (Çeyreksel - %)

- GSYİH (Yıllık - %)

- Çekirdek TÜFE - (Yıllık -%)

- TÜFE (Yıllık - %)

- İşsizlik maaşı (Haftalık - bin)

-4.21

0.40

2.10

0.80

-0.10

259.00

-5.10

0.40

2.00

0.80

0.00

267.00

***

***

***

**

***

***

16:45

- Chicago PMI (%)

49.30

51.00

***

YASAL UYARI: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye

özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile

risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım

kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu rapor ve yorumlardaki yazılar, bilgiler ve

grafikler, ulaşılabilen ilk kaynaklardan iyi niyetle ve doğruluğu, geçerliliği, etkinliği velhasıl her ne şekil, suret ve

nam altında olursa olsun herhangi bir karara dayanak oluşturması hususunda herhangi bir teminat, garanti

oluşturmadan, yalnızca bilgi edinilmesi amacıyla derlenmiştir. İş bu raporlardaki yorumlardan; eksik bilgi

ve/veya güncellenme gibi konularda ortaya çıkabilecek zararlardan Akbank T.A.Ş., Ak Yatırım Menkul Değerler

A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu değildir. Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş.,

Ak Portföy Yönetimi A.Ş her an, hiçbir şekil ve surette ön ihbara ve/veya ihtara gerek kalmaksızın söz konusu

bilgileri, tavsiyeleri değiştirebilir ve/veya ortadan kaldırabilir. Genel anlamda bilgi vermek amacıyla hazırlanmış

olan iş bu rapor ve yorumlar, kapsamı bilgiler, tavsiyeler hiçbir şekil ve surette Akbank T.A.Ş., Ak Yatırım

Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş’nin herhangi bir taahhüdünü tazammum etmediğinden, bu

bilgilere istinaden her türlü özel ve/veya tüzel kişiler tarafından alınacak kararlar, varılacak sonuçlar,

gerçekleştirilecek işlemler ve oluşabilecek her türlü riskler bizatihi bu kişilere ait ve raci olacaktır. Hiçbir şekil ve

surette ve her ne nam altında olursa olsun, her türlü gerçek ve/veya tüzel kişinin, gerek doğrudan gerek

dolayısı ile ve bu sebeplerle uğrayabileceği her türlü doğrudan ve/veya dolayısıyla oluşacak maddi ve manevi

zarar, kar mahrumiyeti, velhasıl her ne nam altında olursa olsun uğrayabileceği zararlardan hiçbir şekil ve

surette Akbank T.A.Ş., Ak Yatırım Menkul Değerler A.Ş., Ak Portföy Yönetimi A.Ş. ve çalışanları sorumlu

tutulamayacak ve hiçbir şekil ve surette her ne nam altında olursa olsun Akbank T.A.Ş., Ak Yatırım Menkul

Değerler A.Ş., Ak Portföy Yönetimi A.Ş. çalışanlarından talepte bulunulmayacaktır.