Table of Contents

Error! Table not allowed in footnote, endnote, header, footer, comment, or text box.

GÜNLÜK

BÜLTEN

Yapı Kredi Portföy Yönetimi A.Ş.

ve Yapı Kredi Menkul Değerler A.Ş.’nin Katkılarıyla

Günlük Bülten

İÇİNDEKİLER

Öne Çıkanlar

Son Veriler ve Günlük Değişim

Son Gelişmeler Hakkında Görüşlerimiz

Piyasalar ve Varlık Sınıflarında Beklentilerimiz

Gündem

Önemli Göstergeler

Günlük Bülten

Öne Çıkanlar

IMF tarafından para birimi, SDR (Özel Çekme Hakkı) sepetine alınan Çin cephesinden gelen makroekonomik göstergeler yatırımcıların gündeminde yer buldu. Hükümetin verilerine göre piyasalarda bir

miktar yükseleceği tahmin edilen imalat PMI datası gerileme kaydetti ve 3 ayın en düşük seviyesine indi.

Finansal bilgi servisi Markit’in hazırladığı imalat PMI ise aynı dönem için açıklanan Kasım ayında yükseldi.

Çin ekonomisinin zorluklar ile mücadele etmek zorunda olduğu yönünde yorumlanan rakamlar, ülkede

uygulanan mali politikaların da güçlü etkisinin hissedildiğine işaret etti.

Son Veriler ve Günlük Değişim

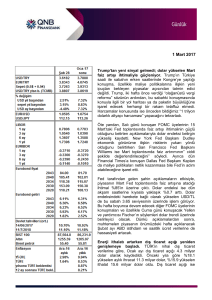

BIST-100 Endeksi: 75.232 -%0,53; işlem hacmi 2,3 milyar TL

Tahvil/Bono: Gösterge:%10.55 +%0,19; 10 Yıllık Tahvil: %10,16 -%0,39

Usd/TL: 2,91 -%0,40

Döviz Sepeti/TL: 2,99 -%0,35

Altın: 1.071 Usd +%1,35

ABD 10 Yıllık Tahvil: %2,23 (bir önceki gün 2,23)

CDS Türkiye: 264 (bir önceki gün 270)

Son Gelişmeler Hakkında Görüşlerimiz

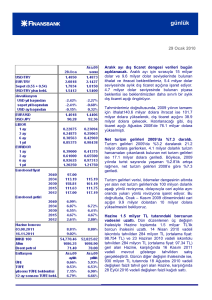

Pariteler

19 Kasım 2014

2013

2012

2011

ECB toplantısı öncesinde hisse senetleri

zayıf/karışık2,15

eğilimle haftaya başladı.

Avrupa hisse

senetlerinde Stoxx 600 %0.5

2,24

1,78

1,89

Usd/TL

artıda,

Döviz Sepeti/TL

Eur/Usd

S&P 500 endeksi ise kapanışa

2,53 doğru etkili olan

2,55satış baskısı ile %0.5

2,07 ekside kapanış

2,17yaptı. MSCI Dünya endeksi %-

1,37 dün dolar bazında

1,32 %1.46 ekside kapanış

1,30

0.35, gelişmekte olan piyasalarda 1,25

ise MSCI EM endeksi

yaptı. (Kasım ayı başından

bu ayan %5.4 geri çekildi) Emtialarda zayıf eğilim devam etti. Emtia endeksi crb dün %-0.38, Kasım ayı başından bu yana

Tahvil ve Bono

19 Kasım 2014

2013

2012

2011

%7.6

geriledi.

TL Gösterge Bono (%)

8,04

10,10

6,15

11,48

TL 10 Yıllık Tahvil (%)

8,50

10,41

6,67

Türkiye CDS (baz puan)

172

222

127

8,14

287

ABD 10 Yıllık Tahvil (%)

2,36

3,03

1,73

1,88

Rusya kaynaklı haber akışı ile birlikte negatif ayrışan TL varlıklarda ise zayıf eğilim devam ediyor. 80.000 desteğini kırararak

Hisse Senetleri

19 Kasım 2014

2013

2012

2011

kısa vadeli düşüş trendine giren ve geçen hafta %6.25 geri çekilen BIST-100 endeksi dün %0.5 eksi ile 75.232 seviyesinde

BİST - 100 Endeksi

kapanış

yaptı.

Bloomberg

BİST Hisse

Senetleri Fiyat

Kazanç

Çarpanı

endeksine

ileriye

MSCI Türkiye

Hisse Senedigöre

Endeksi

MSCI Gelişmekte Olan Piyasalar Endeksi

81.441

67.802

78.208

51.267

konsensusuna

göre BIST-100

fiyatlamalara göre

MSCI gelişmekte olan ülke hisse

13,2

8,3 endeksinin son

12,0

11,0

dönük F/K

iskontosu %15 seviyesinde

(son bir 1.117.980

ay ort: %-11.2)

1.162.048

965.534

732.898

990

1.002

1.049

914

Dow Jones Endeksi

17.686

16.577

13.104

12.218

S&P Endeksi

2.049

1.848

1.426

1.258

19 Kasım 2014

2013

2012

2011

Emtia

Günlük Bülten

Geçen hafta değer kaybeden TL ise yükselişle haftaya başladı. Döviz sepeti %0.6 geriledi. (geçen hafta %3 civarı

yükseldi, yılbaşından bu yana %+16.1) Geçen hafta 2.93’ün üzerine çıkan USD/TL dün 2.91’in altında işlem görüyor.

(forwardlar, volatiliteler 1 aylık dönemde %68 olasılıkla 2.97/2.89 bandına işaret ediyor) 25 Delta Risk Reversals %3.12

(30 günlük ortalama:%3.35) Türkiye 5 yıllık cds spreadi dün 264’ün üzerini gördü (geçen hafta 240- 257 bandında hareket

etti). Diğer taraftan dün MSCI Türkiye ETF’i %0.45 artıda kapanış yaptı.

Bu sabah:

-

Asya hisse senetlerinde yükselişler var.

-

Emtialar yükselişte.

-

Brent petrol %0.8 artıda

-

Altın %0.7 artıda.

-

Japonya %1.3 artıda.

-

S&P 500 vadeli %0.58 artıda.

-

Gelişmekte olan Asya hisse senetlerinde karışık görünüm hakim.

-

Güne yükselişle başlayan Çin şu saatlerde %0.5 ekside. Tayvan, Güney Kore %1 civarı artıda.

-

Beklendiği gibi IMF Çin Yuanını gösterge kur sepeti SDR'ye dahil edilmesini onayladı. Ekim 2016’dan

itibaren geçerli olacak. Ağırlığı %10.92.

-

Çin’de Kasım ayı resmi PMI imalat endeksi alt detaylarla birlikte zayıf sinyaller üretti. Endeks 49.6 ile

son 3 yılın en düşük seviyesinde.

-

TL ve benzer gelişmekte olan ülke kurları artıda.

-

TL Döviz sepeti %0.2 ekside.

Kısa vadeli yeni bir düşüş trendine giren BIST-100 endeksinde 75.000 desteğini koruma çabası devam edebilir.

75.000 desteği altında 72.500 seviyesinin test edilme riski gündeme gelebilir. 76/.000 77.000 ise ilk önemli direnç

seviyelerimiz. Sert satış baskısı ardından yukarı atakların güç kazanabilmesi için 77.000 direncinin aşılması gerekiyor.

Kısa vadede yurtiçinde siyasi haber akışı, jeopolitik gelişmeler ve FED faiz arttırımı beklentileri kırılgan EM’ler başta

olmak üzere piyasalar açısından önemini koruyor.

Büyük resimde global merkez bankaları para politikaları arasındaki ayrışma ve Çin’deki yavaşlamanın derecesi global

piyasaları şekillendiren ana makro risk olayları olmaya devam ediyor. Güvercin ECB (faiz indirimi ve ek genişleme

bekleniyor), Çin faiz indirimi ve güvercin eğilimin öne geçtiği sürpriz İngiltere Merkez Bankası açıklamaları ile birlikte

genişlemeci politikaların devamı beklentis risk iştahında yükselişi beraberinde getirse de, şahinleşen FED ile birlikte

piyasalar soru işaretleri ile karşı karşıya kaldı. FED fund kontratlarına göre Aralık ayı faiz artış olasılığı %74 seviyesinde

(1 ay önce %50)

Dolayısıyla bu hafta başta 3 Aralık ECB toplantısı olmak üzere şahinleşen FED sonrasında 2-3 Aralık Yellen konuşması

ve 4 Aralık ABD tarım dışı istihdam verisinin ABD dolarına ne derece destek olabileceği (2015 yılı Mart ayından bu yana

etkili olan konsolidasyon süreci ardından uzun vadeli yukarı trend güçlenerek devam edebilir) ve ayrıca emtia

fiyatlarındaki eğilim, 4 Aralık OPEC toplantısı, piyasaları şekillendirebilecek önemli makro risk olayları olarak sıralanabilir.

Bugün makro tarafta ABD ISM imalat endeksi dikkat çekebilir.

Günlük Bülten

Piyasalar ve Varlık Sınıflarında Beklentilerimiz

Hisse Senetleri: Endekste geçtiğimiz hafta 80,000 ana desteğinin kırılmasıyla başlayan kısa vadeli teknik resmin olumsuz yönde

seyretmeyi sürdürdüğünü gözlemliyoruz. Seans içi zayıf yükseliş denemelerinin direnç noktalarında yeniden satış baskısı yarattığı

piyasada, geri çekilmelerin 75,000 desteğinde karşılanma eğilimi devam ediyor. Sert satış baskısının ardından son günlerde oluşan

yatay hareketin devamıyla güne başlayacak olan piyasada, seans içerisinde 75,000 desteği önemini koruyacaktır. Piyasada bu seviye

altındaki hareketlerin sürdüreceği satış baskısının ise bir alt noktada bulunan 72,500 seviyesini test edebileceği riskini şu aşamada

göz önünde bulunduruyoruz.Sert satış baskısının ardından oluşan yükseliş denemelerinin zayıf kalmasıyla devam eden düşüş trendi

içerisinde, 76,000 ve 77,000 seviyelerini seans içi direnç noktaları olarak alıyoruz. Endeksin satış baskısı altındaki hareketinde

kurtularak yükseliş yönüde daha güçlü ataklar oluşturabilmesi için 77,000 direncinin aşılması gerekiyor. Dolayısıyla şu aşamada

devam eden ve henüz taban oluşumuna yönelik bir sinyalin bulunmadığı aşağı hareket kapsamında, destek noktalarına geri

çekilmeleri yakından izlemeyi sürdürüyoruz. Bu kapsamda tepki sürecine yönelik pozisyon almak için 77,000 direncinin aşılmasını

bekliyoruz.

Tahvil/Bono (TL):.Hazine dün borçlanma programını açıkladı.Önümüzdeki üç ayda toplam 35,4 milyar TL iç borç servisine karşılık

toplam 28,9 milyar TL'lik iç borçlanma programlıyor. Tahvil-bono piyasasında 12 Mart 2025 vadeli 10 yıllık gösterge tahvilin bileşik

faizi TL'ye benzer iyimser bir seyir izleyerek dün kapanışta % 10.17’ye geriledi. Öte yandan 14 Haziran 2017 itfalı iki yıllık gösterge

tahvil faizi ise % 10.71 oldu. Perşembe günü Kasım ayı enflasyon verilerini alacağız. Beklenti Kasım ayında TÜFE’nin aylık bazda

%0,50, yıllık bazda %7,88 olması yönünde.10 yıllık tahvilin %10 üzerinde, gösterge bononun ise %10,50 üzerinde kalması,

faizde yükselişi destekliyor. 10 yıllık tahvilde ilk önemli destek %10,40 , gösterge bonoda ise %10,80 seviyesinde, ancak büyük

resimde kısmi tepki alımları görülse bile daha üst seviyelerin görülmesi olası, yeni alım önermiyoruz.

Piyasaları:

o Eur/Usd:.Yoğun geçecek haftanın ilk gününde küresel piyasalar başta FED ve ECB’nin Aralık ayındaki toplantılarında

o

o

alacakları para politikası kararlarına odaklandı. Perşembe günü ECB’nin parasal genişlemesini daha da gevşetmesi

beklenirken, 16 Aralık’ta tamamlanacak toplantısı öncesinde FED’e ilişkin beklentileri yönlendirebilecek açıklamalar ve

ekonomik veriler haftanın gündeminde olacak. Almanya’da dün açıklanan Kasım ayına ait öncü enflasyon göstergesi

%0.1 olarak açıklandı ve yılın ikinci çeyreğinden bu yana görülen en yüksek seviyeye işaret etti. Söz konusu rakam piyasa

beklentileri ile uyumlu bir tablo ortaya koydu. 3 Aralık’taki ECB toplantısı kararları çok önemli. ECB’nin uyguladığı parasal

genişlemede aylık 15 milyar Eur’nun üzerinde ek teşvik kararı alması ve uyguladığı mevduat faiz oranını 15 baz puandan

daha fazla indirmesi Euro'da yeni değer kayıplarını gündeme getirebilir. Aynı zamanda 16 Aralık’taki FED toplantısına

yaklaşılması nedeniyle Usd talebindeki yeni canlanma olasılığı pariteyi baskılayabilir. FED Başkanı Yellen’ın bu hafta

Çarşamba ve Perşembe günleri sunumları var. Cuma günü ise FED Toplantısı öncesinde ABD’de işgücü piyasası verileri

açıklanacak. Özetle; bu hafta oldukça kritik, dolayısı ile global piyasalarda oldukça volatil bir döneme gireceğiz.

Eur/Usd’de dirençler 1,07, ardından 1,08 seviyeleride. Eur/Usd’de düşüşün devamı halinde ilk önemli destek 1,0565,

ardından 1,05 ve 1,0460’te. ECB’den faiz seviyesi olarak “aşırı” algılanabilecek indirimlerin gelmesi halinde 1,03

seviyesinin hedefe girebileceğini belirtmekte fayda görüyoruz. Böyle bir durumda Dolar Endeksi’nin de yükseliş

102,50’ye sonrasında da 1,03 seviyesine kadar devam edebilir. Eur’da daha güvenli alım için dip oluşumu görmemiz

gerektiğini düşünüyoruz. Yeni alım önermiyoruz.

Usd/TL: Rusya endişesinin etkisi dün beklenti üstünde gelen dış ticaret verileri ve Türkiye'nin AB'ye üyelik sürecinin

yeniden hız kazanma ihtimali ile azaldı; TL biraz rahat nefes aldı. ECB'nin yeni parasal genişleme paketi (aylık 15 milyar

Eur artış ile 75 milyar Eur’ya yükselmesi bekleniyor) gelişmekte olan ülkelere pozitif yansıyor. Türkiye – Rusya arasındaki

gerginliğin askeri önlemlere sebep olmayacağı da korkuların azalmasına destek oldu. Rusya ile Türkiye’nin ilişiklerinde

yeni bir gelişme olmadıkça, konunun gündemdeki ağırlığının giderek azalacağını öngörüyoruz. Bu hafta, jeopolitik

gelişmelerin yanında ABD 'de takvim oldukça yoğun olacak. ABD'de tarım dışı istihdam ve Fed başkanı Yellen bu haftanın

en önemli gündemleri arasında. Fed'in Aralık ayı toplantısının yaklaşıyor olması ve faiz artışı için Aralık ayı toplantısının

ihtimallerinin güçleniyor oluşu, Usd’nin küresel piyasalarda güçlü durmasını destekliyor. Bu hafta 3 Aralık’taki ECB

toplantısı ve 16 Aralık’taki FED toplantısı öncesinde FED Başkanı Yellen’ın 2–3 Aralık’ta sunumu var. Bu faktörlerin yanı

sıra bu sabaha karşı açıklanan Çin'de özel sektör imalat sanayi göstergeleri karışık geldi ve piyasalara destek veremiyor.

Usd/TL’de yükselişlerde 2,94 seviyesinin önemli olduğunu düşünmeye devam ediyoruz. Aşılması durumunda 2,9650 ve

3,00 seviyesinin hedefe gireceğini düşünüyoruz. Olumlu havanın teyidi için Döviz Sepeti/TL’nin 2,9750, Usd/TL’nin ise

2,89 seviyesinin altına gerilemesi gerektiğini düşünüyoruz.

Altın :. Geçtiğimiz hafta yaşadığı sert düşüş sonrasında 1.052 Usd seviyelerine kadar gerileyerek neredeyse son 6 yılın dip

seviyesini test ettikten sonra 1.060 Usd seviyesini test etti. Bu sabaha karşı açıklanan Çin imalat sanayi verileri karışık

mesajlar içeriyor, ancak yatırımcılar verileri iyimser yönde algılamak istiyor ve Altın 1.070 Usd’nin üstünde hareket

ediyor. Aralık ayına girmemiz ile her ne kadar önemli ölçüde beklense bile FED’in faiz artışı baskısının yaşanabileceği bir

döneme giriyoruz. Altında 1.080-1.090 Usd seviyelerini dirençler olarak takip ediyoruz. Altının bu bölgeye yapacağı olası

tepkilerdeki dönüşleri satım yönlü olarak değerlendirileceğini düşünüyoruz. 1.040-1.050 Usd bandı ilk önemli destek.

Dolar Endeksindeki olası ani sıçrayışlarda ise 1.000 Usd’yi oldukça cazip ve fırsat amaçlı değerlendirilebilecek seviye

olarak takip ediyoruz. Altın’da daha güvenli alım için dip oluşumu görmemiz gerektiğini düşünüyoruz.

Günlük Bülten

Gündem

01.12.2015

10:00

11:00

12:00

14:00

16:45

17:00

19:45

TR - PMI imalat (önceki: 49.5)

AB - Euro Bölgesi PMI İmalat - Kasım revize (beklenti:52.8 önceki:52.8)

ITO enflasyon (Ekim: %1.61)

TCMB PPK tutanakları

ABD - PMI İmalat - Kasım Final (beklenti: 52.6 önceki: 52.6)

ABD - ISM İmalat Endeksi (beklenti: 50.5 önceki: 50.1)

Chicago FED Başkanı Evans ekonomi üzerine konuşacak (oy hakkı var)

ÇEKİNCE: Bu rapor, Yapı ve Kredi Bankası A.Ş. (Banka) Özel Bankacılık tarafından, Yapı ve Kredi Bankası A.Ş. Özel Bankacılık Satış Grubu için hazırlanmıştır. Bu rapor tarafs

açısıyla düzenlenmiş olup, alıcısının menfaatlerine ve/veya ihtiyaçlarına uygunluğu gözetilmeksizin ve karşılığında maddi menfaat elde etme beklentisi bulunmaksızın hazırl

Bu raporda yer alan bilgi ve veriler, Bankamız tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup; bu kaynakların doğrulukları ayrıca araştırılmamıştır.

veriler değişkenlik gösterebilir. / Bu rapor yatırımcıların genel olarak bilgi edinmeleri amacıyla hazırlanmış olup, yatırımcıların bu rapordan etkilenmeyerek kararlarını ve

olup; işbu raporla Bankamız tarafından herhangi bir garanti verilmemektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı Bankam

üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi ile aracılık teklifini içermemektedir. / Burada yer alan yatırım bilgi

yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. görüşler

durumu ile risk ve getiri tercihlerine uygun olmayabilir. / Bu raporun tümü veya bir kısmı Yapı ve Kredi Bankası A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlana

gösterilemez veya ileride kullanılmak üzere saklanamaz."

Günlük Bülten

Önemli Göstergeler