ASAFNAME

MALİYE TEORİSİ

“…Sağlık bilgisi çok karmaşık olduğundan dolayı, doktorların tedavinin ihtimalleri

ve sonuçlarına ilişkin sahip oldukları bilgi, hastadan çok daha fazladır veya en

azından her iki taraf, bunun böyle olduğuna inanır. Dahası her iki taraf da bu

bilgi eşitsizliğinin farkındadır ve aralarındaki ilişki bu bilgiyle şekillenmektedir”

(Arrow, 1963).

Bu bağlamda, hekim ile hasta arasındaki ilişki, asimetrik enformasyonun önemli bir formu

olarak değerlendirilebilir.

Asimetrik enformasyon, Stiglitz tarafından maliye teorisine dâhil edilmiş ve kendisi bu

incelemeyle Nobel ödülü almıştır. Buna göre asimetrik bilgi, iktisadi ajanlar arasında

gerçekleşen

faaliyetlerin

yapısını,

zarar

verdiği

fiyat

mekanizması

nedeniyle

bozmaktadır. Söz konusu bozulma ise kendisini, asimetrik bilgi ve ahlaki tehlike olmak

üzere iki şekilde göstermektedir. Bu durumda devlet, asimetrik olan bilgiyi, piyasaya

müdahale ederek tam bilgiye yaklaştırmaya çalışmakta ve bu yolla başarısızlığı

gidermeyi amaçlamaktadır.

5.

Eksik Piyasalar

Eksik piyasa kavramı, tüketicilerin ödemeye razı oldukları belirli bir fiyat düzeyi olmasına

rağmen, hizmetin arzının çeşitli nedenlerle oluşmadığı durum olarak tanımlanmaktadır

(Stiglitz, 2000: 81). Buna örnek olarak ise sigorta ve sermaye piyasaları gösterilmektedir.

Piyasayı başarısızlığa uğratan nedenler ise, yeni buluşların hızla gelişmesi nedeniyle

yeni piyasaların oluşması, işlem maliyetlerinin yüksekliği ve asimetrik bilgi biçiminde

sıralanmaktadır.

EKONOMİNİN KESİMLERİ

Ekonomide yer alan aktörler, kamu kesimi ve özel kesim olmak üzere ikiye ayrılmaktadır.

Her iki sektörün sahip olduğu özellikler ve ulaşmak istediği amaçlardaki farklılık, bu iki

sektörü birbirinden ayırmaktadır. Söz konusu farklılıklar aşağıdaki gibi özetlenebilir:

43

MALİYE TEORİSİ

ASAFNAME

Kamu Kesimi

Özel Kesim

Dar ve geniş anlamda devlet

Birey ve firma

Sosyal Refah

Fayda ve Kar

Maksimizasyonu

Maksimizasyonu

MSM=MSF

MM=MF=F

Yoğun olarak toplumsal

Özel

Tüm malları üretir (Özel mal

Özel ve Yarı

üretilecekse, bunu KİT’ler

kamusal mal

aracılığıyla üretir)

üretir

Kararlar Nerede Alınır?

Seçim Mekanizmasıyla

Piyasada

Finansman Aracı Nedir?

Yoğun olarak vergi

Fiyat

Kimlerden Oluşur?

Amacı Nedir?

Denge Koşulu Nedir?

Hangi İhtiyaçları Karşılar?

Ne Üretir?

Kamu Kesimi

Bir ekonomide kamu kesiminin büyüklüğü genellikle KH/GSMH oranı ile tespit

edilmektedir. Neo-Klasik iktisat teorisi kapsamında, son yıllarda kamu kesiminin

özelleştirmeler yoluyla ekonomideki ağırlığının azaltılmaya çalışıldığı görülmektedir.

Dolayısıyla Kamu Harcamalarının bileşenlerinin nelerden oluştuğu, kamu sektörünün

tanınması açısından önemlidir.

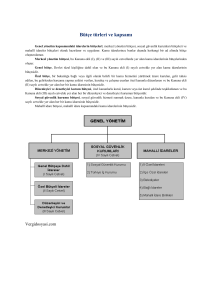

Kamu kesimi, Dar ve Geniş Anlamda Kamu olmak üzere, iki ayrı kapsamda incelenebilir.

Dar Anlamda Kamu

Merkezî Yönetim

Geniş Anlamda Kamu

Merkezî Yönetim+Sosyal Güvenlik Kuruluşları+

KİT’ler+Fon’lar+Döner Sermayeler

Söz konusu sınıflandırma 2006 yılında yürürlüğe giren 5018 sayılı Kamu Mali Yönetimi

ve Kontrol Kanunu ile ortaya çıkmıştır. Buna göre 5018’e göre Genel Yönetim Bütçesi,

aşağıdaki gibi gösterilebilir:

44

ASAFNAME

MALİYE TEORİSİ

Genel Yönetim Bütçesi

A. Merkezi Yönetim

1.

Genel Bütçe

2.

Özel Bütçe

3.

Düzenleyici ve Denetleyici Kurumlar

B. Sosyal Güvenlik Kurumları

1.

Sosyal Güvenlik Kurumu

2.

Türkiye İş Kurumu Genel Müdürlüğü

C. Mahalli İdareler

5018 sayılı kanunun 12. Maddesi, Genel Yönetim Bütçesi kapsamındaki idareleri

belirtmektedir. Buna göre Genel yönetim kapsamındaki idarelerin bütçeleri; merkezî

yönetim bütçesi, sosyal güvenlik kurumları bütçeleri ve mahallî idareler bütçeleri olarak

hazırlanır ve uygulanır. Kamu idarelerince bunlar dışında herhangi bir ad altında bütçe

oluşturulamamaktadır.

Merkezî Yönetim Bütçesi: Kanuna ekli (I) Sayılı Genel Bütçe, (II) Sayılı Özel Bütçe

(5018’den önce söz konusu bütçeler “katma bütçe” olarak tanımlıydı) ve (III) Sayılı

Düzenleyici ve Denetleyici Kurumlardan oluşmaktadır.

Genel Bütçe; “Devlet tüzel kişiliğine dahil olan ve bu Kanuna ekli (I) sayılı cetvelde yer

alan kamu idarelerinin bütçesi” iken, Özel Bütçe; “bir bakanlığa bağlı veya ilgili olarak

belirli bir kamu hizmetini yürütmek üzere kurulan, gelir tahsis edilen, bu gelirlerden

harcama yapma yetkisi verilen, kuruluş ve çalışma esasları özel kanunla düzenlenen ve

kanuna ekli (II) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir”. Düzenleyici ve

denetleyici kurum bütçesi ise, “özel kanunlarla kurul, kurum veya üst kurul şeklinde

teşkilatlanan ve bu kanuna ekli (III) sayılı cetvelde yer alan her bir düzenleyici ve

denetleyici kurumun bütçesidir”.

Sosyal güvenlik kurumu bütçesi, “sosyal güvenlik hizmeti sunmak üzere, kanunla kurulan

ve bu kanuna ekli (IV) sayılı cetvelde yer alan her bir kamu idaresinin bütçesidir”.

Mahalli idare bütçesi ise, “mahalli idare kapsamındaki kamu idarelerinin bütçesidir”.

45

MALİYE TEORİSİ

ASAFNAME

Geniş anlamda kamu kapsamında KİT, Fon ve Döner Sermayeler de yer almasına

rağmen, bunların Genel Yönetim Bütçesi kapsamında yer almadığı görülmektedir. Bunun

nedeni, KİT’lerin bütçe ile harcama yapmamasıdır. Nitekim Anayasanın 161. Maddesi bu

durumu “Devletin ve kamu iktisadî teşebbüsleri dışındaki kamu tüzelkişilerinin

harcamaları, yıllık bütçelerle yapılır” biçiminde ifade ederek, açıklamaktadır. Bununla

birlikte bazı kaynaklar KİT bütçelerini “özerk bütçe” olarak tanımlamaktadır fakat

Türkiye’de bütçe uygulamasını açıklayan ve hüküm altına alan 5018 sayılı kanunda,

“özerk bütçe” isimli bir bütçe tanımı bulunmamaktadır.

Kamu İktisadi Teşebbüsleri

Türkiye’de Kamu İktisadi Teşebbüsleri’nin yasal dayanağı 1984 yılında yayımlanan 233

Sayılı Kanun Hükmünde Kararnamedir. Buna göre Kamu İktisadi Teşebbüsü, “iktisadi

devlet teşekkülü ile kamu iktisadi kuruluşlarının ortak adıdır”. İktisadi Devlet Teşekkülü

(İDT), “sermayesinin tamamı devlete ait, iktisadi alanda ticari esaslara göre faaliyet

göstermek üzere kurulan, kamu iktisadi teşebbüsüdür”. Kamu İktisadi Kuruluşu ise,

“sermayesinin tamamı devlete ait olup tekel niteliğindeki mal ve hizmetleri kamu yararı

gözeterek üretmek ve pazarlamak üzere kurulan ve gördüğü bu kamu hizmeti dolayısıyla

ürettiği

mal

ve

hizmetler

imtiyaz

sayılan

kamu

iktisadi

teşebbüsü”

olarak

tanımlanmaktadır.

Müessese; sermayesinin tamamı bir iktisadi devlet teşekkülüne veya kamu iktisadi

kuruluşuna ait olup, ona bağlı işletme veya işletmeler topluluğudur.

Bağlı ortaklık; sermayesinin yüzde ellisinden fazlası iktisadi devlet teşekkülüne veya

kamu iktisadi kuruluşuna ait olan işletme veya işletmeler topluluğundan oluşan anonim

şirketlerdir.

İştirak; iktisadi devlet teşekküllerinin veya kamu iktisadi kuruluşlarının veya bağlı

ortaklıklarının, sermayelerinin en az %15’ine, en çok %50’sine sahip bulundukları

anonim şirketlerdir.

İşletme; müesseselerin ve bağlı ortaklıkların mal ve hizmet üreten fabrika ve diğer

birimleridir.

233 Sayılı KHK’da yer alan İDT’lerden bazıları şu şekilde sıralanabilir: T.C. Ziraat

Bankası, Et ve Balık ürünleri A.Ş., Türk Hava Yolları Anonim Ortaklığı, Çay İşletmeleri

46

ASAFNAME

MALİYE TEORİSİ

Genel Müdürlüğü (Çay-Kur), Devlet Malzeme Ofisi (DMO), Makine ve Kimya Endüstrisi

Kurumu, Halk Bankası A.Ş., Türkiye Şeker Fabrikaları A.Ş., Türkiye Kömür İşletmeleri,

Türkiye Petrolleri A.O., Toprak Mahsulleri Ofisi A.Ş., TCDD,

KİK’lere ise, Kıyı Emniyeti ve Gemi Kurtarma İşletmesi, Devlet Hava Meydanları

İşletmesi ve TCDD (24.04.2013 tarih ve 6461 sayılı kanun ile KİK listesinden çıkarılarak

İDT listesine dâhil edilmiştir) örnek olarak gösterilebilir.

Devletin Özel Mal ve Hizmet Üretme Nedenleri

1.

Azalan Maliyetli Üretim Alanları

2.

Sosyalizasyon

3.

Sıfır Maliyetle Yan Ürün Elde Etme

4.

Fiyat İstikrarı

5.

Maliye Politikası Aracı Olma

6.

Yeni ve Bebek Endüstrilerin Varlığı

7.

Girişimci ve Sermaye Yetersizliği

Parafiskal Kuruluşlar

Kamu kesiminde yer almasına rağmen etimolojik olarak “parafiskalite”, Türkçe’de

vergicilik olarak ifade edine “fiscalite”ye “para” sözcüğünün eklenmesiyle oluşan bir

kelimedir. Fransızca “fiskalite”ye Yunanca hemen hemen, neredeyse anlamına gelen

“para”nın

eklenmesi,

kelimeyi

neredeyse,

hemen

hemen

vergicilik

anlamına

getirmektedir (Nadaroğlu, 1994: 245). Nitekim Fransız maliyeci Duverger parafiskal geliri

“ekonomik

veya

sosyal

kamu

veya

yarı-kamu

kuruluşlarının

bağımsız olarak

finansmanlarını karşılamak amacıyla bunların hizmetlerinden faydalanan kimselerden

tahsil edilen gelir” olarak tanımlamaktadır.

Bu bağlamda yaygın kabul edilen görüşe göre parafiskalite, iktisadi ve sosyal amaçlar

çerçevesinde, belirlenen hedeflere ulaşabilmek için kurulan iktisadi, mesleki ve sosyal

yardım teşekkülleri olarak tanımlanmaktadır. Söz konusu teşekküllerin, istenilen

amaçlara ulaşabilmesi için gereken finansman da, devlet egemenliğine dayalı olarak

tahsil ettiği gelirleri ile gerçekleşmektedir. Bu bağlamda, söz konusu teşekküllerin üyeleri,

sunulan hizmetlerden ödedikleri mali yükümlülükler karşılığında yararlanabilmektedir.

Diğer yandan söz konusu kuruluşların en önemli özelliği, tahsil edilen mali

47

MALİYE TEORİSİ

ASAFNAME

yükümlülüklerinin devlet bütçesi kapsamında yer almamasıdır. Dolayısıyla, tahsil edilen

yükümlülükler, hangi kamu kuruluşu tarafından elde ediliyorsa, o kuruluşun bütçesinde

muhasebeleştirilmektedir.

Yukarıda

ifade

edildiği

gibi

parafiskal

kuruluşlar üçe

ayrılmaktadır.

İktisadi

Sosyal

Mesleki

Kaynak Kullanım

Sosyal

Ticaret ve Sanayi Odaları,

Destekleme Fonu, Toplu

Güvenlik

Türkiye Odalar ve Borsalar

Konut Fonu vb.

Kurumu

Birliği, Barolar vb.

Mesleki parafiskaller, Anayasanın 135. maddesine göre faaliyet gösteren kamu kurumu

niteliğindeki meslek kuruluşlarıdır. Bu kuruluşlar, üyelerinden aldıkları prim ve aidatlarla

finansmanı sağlanan ticaret ve sanayi odaları, ticaret borsaları, barolar ve birlikler gibi

teşekküllerdir. Sosyal parafiskaller ise, daha çok sosyal alandaki devlet müdahalesi

sonucunda ortaya çıkan ve genellikle sosyal güvenliğin finansmanı için kendisine gelir

tahsis edilen teşekküllerdir. Türkiye’de SGK, buna verilebilecek en güzel örnektir. İktisadi

parafiskaller, iktisadi ve mali amaçlarla kurulan ve kendilerine gelir tahsis edilen

teşekküllerdir. Türkiye’de bu amaçla faaliyet gösteren fonlar, iktisadi parafiskallere örnek

olarak gösterilebilir.

KAMU KESİMİNİN FONKSİYONU İLE İLGİLİ DEVLET YAKLAŞIMLARI

1.

Liberal Görüş

Liberal görüşün kurucusu, Adam Smith’dir. Bu ünlü düşünür, 1776 yılında yayımlamış

olduğu “Milletlerin Servetlerinin Mahiyeti ve Sebepleri Üzerinde Araştırmalar” adlı eseri

ile liberal görüşün temelini atmıştır. A. Smith adı geçen eserinde, her insanın ekonomik

faaliyetlerinin amacının kişisel çıkarı olduğunu ve daima bu amaca ulaşmak için en az

gayretle en çok faydayı elde etmeye çalıştığını ortaya koymaya çalışmıştır. İnsanlar

böylece kendi çıkarları doğrultusunda hareket ederlerken de, bilmeden toplumun

yararına hareket ettiğini, sanki görünmeyen bir elin topluma yarar sağladığını ifade

etmiştir. A. Smith, eğer insanlar doğrudan doğruya kamuya yarar sağlama düşüncesiyle

hareket etmiş olsaydı, topluma belki de bilmeden fayda sağlamaktan daha az çıkar

sağlardı, demiştir. Liberal düşüncenin temelini, devletin ilke olarak ekonomiye müdahale

48