MUHASEBE İLE İLGİLİ TEMEL BİLGİLER

MUHASEBENİN TANIMI VE ÖZELLİKLERİ

Muhasebe; Mali nitelikli işlemleri ve olayları para ile ifade edilmiş şekilde kaydetme, sınıflandırma,

rapor etme ve sonuçları yorumlama bilim ve sanatıdır şeklinde tanımlanmaktadır. Bu tanım aynı

zamanda muhasebenin görevlerini de açıklamaktadır. Bu görevler, tanıma dayanılarak aşağıdaki gibi

açıklanabilir.

Kaydetme,

sınıflandırma,

Rapor etme,

Yorumlama.

Kaydetme: Muhasebe para ile ifade edilebilir Mali nitelikli işlem ve olayları derleyip kendi kuralları

çerçevesinde kaydeder. İşletmelerde ilk Mali nitelikli işlem, sermaye konulmasıdır. Bu işlem sırasında;

sermaye olarak konan değerler ile bu değerlerin sağlandığı kaynaklar belirlenip kaydedilir. Bundan

sonra diğer bütün işlemler başlar.

Sınıflandırma: Toplanan ve tarih sırasına göre kaydedilen bilgiler niteliklerine göre sınıflandırılır.

Örneğin; alınan senetler, bankaya yatırılan paralar, yapılan giderler, satın alınan mal veya satılan mal

belgeleri muhasebe tarafından ayrı ayrı toplanır.

Rapor Etme: Muhasebe bir bilgi sistemidir. Burada yevmiye defterine tarih sırasına göre kaydedilen

ve büyük deftere işlenen bilgilerin anlamlı bir biçimde özetlenmesidir. Bu bilgiler işletme ile ilgili kişi

ve kuruluşlara finansal tablolar aracılığı ile sunulur. Söz konusu bilgilerden yararlanacak kişi ve

kuruluşlar şu şekilde belirtilebilir:

Yöneticiler,

İşletme sahibi ya da sahipleri,

İşletme ile ticari ilişkide bulunan kişi ve kuruluşlar,

Devlet,

Kredi kuruluşları,

Yatırımcılar

Borsa yönetimleri, finansal analistler.

Yorumlama: Muhasebe raporlarında yer alan bilgilerin anlamının ve olaylar ile sonuçları arasındaki

ilişkinin araştırılması yorumlama aşamasını oluşturur. Muhasebe raporlarının yorumu işletmenini

geleceğine ilişkin kararların alınmasında en önemli yol göstericidir.

MUHASEBENİN TEMEL KAVRAMLARI

Muhasebede; kaydetme, sınıflandırma, rapor etme ve yorumlama fonksiyonları yerine getirilirken

aşağıdaki kavramları dikkate alınması gerekir.

Bunlar:

1.Sosyal sorumluluk kavramı,

2.Kişilik kavramı,

3.İşletmenin süreklilik kavramı,

4.Dönemsellik kavramı,

5.Parayla ölçülme kavramı,

6.Maliyet esası kavramı,

7.Tarafsızlık ve belgelendirme kavramı,

8.Tutarlılık kavramı,

9.Tam açıklama kavramı,

10.İhtiyatlılık kavramı,

11.Önemlilik kavramı,

12.Özün önceliği kavramı.

1.Sosyal Sorumluluk Kavramı:

Bu kavram; muhasebenin işlevini yerine getirme hususundaki sorumluluğunu belirtmekte ve

muhasebenin kapsamını, anlamını, yerini ve amacını göstermektedir. Sosyal sorumluluk kavramı;

muhasebenin organizasyonunda, muhasebe uygulamalarının yürütülmesinde ve mali tabloların

düzenlenmesi ve sunulmasında; belli kişi veya grupların değil, tüm toplumun çıkarlarının gözetilmesi

ve dolayısıyla bilgi üretiminde gerçeğe uygun, tarafsız ve dürüst davranılması gereğini ifade eder.

2.Kişilik Kavramı:

Bu kavram; işletmenin sahip veya sahiplerinden, yöneticilerinden, personelinden ve diğer ilgililerden

ayrı bir kişiliğe sahip olduğunu ve o işletmenin muhasebe işlemlerinin sadece bu kişilik adına

yürütülmesi gerektiğini öngörür.

3.İşletmenin Sürekliliği Kavramı:

Bu kavram, işletmelerin faaliyetlerini bir süreye bağlı olmaksızın sürdüreceğini ifade eder. Bu nedenle

işletme sahiplerinin ya da hissedarlarının yaşam süreleriyle bağlı değildir. İşletmenin sürekliliği

kavramı maliyet esasının temelini oluşturur.

4.Dönemsellik Kavramı:

Dönemsellik kavramı, işletmenin sürekliliği kavramı uyarınca sınırsız kabul edilen ömrünün, belli

dönemlerinde bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak

saptanmaktadır. Gelir ve giderlerin tahakkuk esasına göre muhasebeleştirilmesi, hasılat, gelir ve

karların aynı döneme ait maliyet, gider ve zararlarla karşılaştırılması bu kavramın gereğidir.

5.Parayla Ölçülme Kavramı:

Parayla ölçülme kavramı, parayla ölçülebilen iktisadi olay ve işlemlerin muhasebeye ortak bir ölçü

olarak para birimiyle yansıtılmasını ifade eder. Muhasebe işlemlerinde ulusal para birimleri kullanılır.

6.Maliyet Esası Kavramı:

Maliyet esası kavramı, para mevcudu, alacaklar ve maliyetinin belirlenmesi mümkün veya uygun

olmayan diğer kalemler hariç, işletme tarafından edinilen varlık ve hizmetlerin

muhasebeleştirilmesinde, bunların elde edilme maliyetlerinin esas alınması gereğini ifade eder.

7.Tarafsızlık ve Belgelendirme Kavramı:

Bu kavram, muhasebe kayıtlarının gerçek durumunu yansıtan ve usulüne uygun olarak düzenlenmiş

objektif belgelere dayandırılması ve muhasebe kayıtlarına esas alınacak yöntemlerin seçilmesinde

tarafsız ve ön yargısız davranılması gereğini ifade eder.

8.Tutarlılık Kavramı:

Tutarlılık kavramı, muhasebe uygulamaları için seçilen muhasebe politikalarının, birbirini izleyen

dönemlerde değiştirilmeden uygulanması gereğini ifade eder. İşletmelerin mali durumunun, faaliyet

sonuçlarının ve bunlara ilişkin yorumların karşılaştırılabilir olması bu kavramın amacını oluşturur.

Tutarlılık kavramı, benzer olay ve işlemlerde, kayıt düzenleri ile değerleme ölçülerinin değişmezliğini

ve mali tablolarda biçim ve içerik yönünden tek düzeni öngörür. Geçerli nedenlerin bulunduğu

durumlarda, işletmeler, uyguladıkları muhasebe politikalarını değiştirebilirler. Ancak bu değişikliklerin

ve bunların parasal etkilerinin mali tabloların dipnotlarında açıklanması zorunludur.

9.Tam Açıklama Kavramı:

Tam açıklama kavramı, mali tabloların, bu tablolardan yararlanacak kişi ve kuruluşların doğru karar

vermelerine yardımcı olacak ölçüde yeterli, açık ve anlaşılır olmasını ifade eder.

Mali tablolarda finansal bilgilerin tam olarak açıklanması yanında, mali tablo kalemleri kapsamında

yer almayan ancak alınacak kararları etkileyebilecek, gerçekleşmesi muhtemel olaylara da yer

verilmesi bu kavramın gereğidir.

10.İhtiyatlılık Kavramı:

İhtiyatlılık kavramı, muhasebe olaylarında temkinli davranılması ve işletmenin karşılaşabileceği

risklerin göz önüne alınması gereğini ifade eder. Bu kavramın sonucu olarak, işletmeler muhtemel

giderleri ve zararları için karşılık ayırırlar. Muhtemel gelir ve karları için ise gerçekleşen dönemlerine

kadar herhangi bir muhasebe işlemi yapmazlar. Ancak bu kavram gizli yedekler veya gereğinden fazla

karşılıklar ayrılmasına gerekçe olamaz.

11.Önemlilik Kavramı:

Bu kavram, bir hesap kalemi veya mali bir olayın nisbi ağırlık ve değerinin, mali tablolara dayanılarak

yapılacak değerlemeleri veya alınacak kararları etkileyebilecek düzeyde olmasını ifade eder. Önemli

hesap kalemlerinin, finansal olaylar ve diğer hususların mali tablolarda yer alması zorunludur.

12.Özün Önceliği Kavramı:

Bu kavram, işlemlerin muhasebeye yansıtılmasında ve onlara ilişkin değerlendirmelerin yapılmasında

biçimlerinden çok özlerinin esas alınması gereğini ifade eder. Genel olarak işlemlerin biçimleri ile

özleri paralel olmakla birlikte, bazı durumlarda farklılıklar ortaya çıkabilir. Bu takdirde, özün biçime

önceliği esastır.

GENEL KABUL GÖRMÜŞ MUHASEBE İLKELERİ

Tekdüzen muhasebe sisteminde genel kabul görmüş ilkeleri iki başlık altında incelemek mümkündür.

Bunlar:

1.Gelir Tablosu İlkeleri

2.Bilanço ilkeleri

GELİR TABLOSU İLKELERİ

Gelir tablosu ilkelerinin amacı; işletmenin çalışma sonuçlarının doğru olarak ortaya konulabilmesi için

satışlar, satış gelirleri ile diğer gider ve gelir hesaplarının bir disiplin içinde ve gerçeği yansıtacak

biçimde yürütülmesinin sağlanmasıdır. Buna göre tüm satışlar, hasılat, gelir ve karlar ile maliyet, gider

ve zararlar; kendi tutarları ile gösterilmelidir. Bunlardan herhangi birinin, bir karşı kalemden indirilmiş

biçimiyle, gelir tablosunda yer alması önlenmelidir.

a. Gerçekleşmiş hasılat ilkesi: Gerçekleşmemiş satışlar, gelir ve karlar; gerçekleşmiş gibi veya

gerçekleşenler gerçek tutarından fazla veya az gösterilmemelidir. Belli bir dönem veya dönemlerin,

gerçeğe uygun faaliyet sonuçlarını göstermek için, dönem veya dönemlerin başında ve sonunda

doğru hesap kesimi işlemleri yapılmalıdır.

b. Dönemsel hasılat-maliyet eşleştirme ilkesi: Belli bir dönemin satışları ve gelirleri bunları elde

etmek için yapılan satışların maliyet ve giderleri ile karşılaştırılmalıdır. Belli bir dönem veya

dönemlerin başında ve sonunda maliyet ve giderleri gerçeğe uygun olarak gösterebilmek için

stoklarda, alacak ve borçlarda doğru hesap kesimi işlemleri yapılmalıdır.

c. Uygun amortisman ilkesi: Maddi ve maddi olmayan duran varlıklar ile özel tükenmeye tabi varlıklar

için uygun amortisman ve tükenme payı ayrılmalıdır.

d. Uygun maliyet dağıtım ilkesi: Maliyetlere, maddi duran varlıklar, stoklar, onarım ve bakım ve diğer

gider grupları arasında uygun bir şekilde dağıtılmalıdır. Bunlardan direkt olanları doğrudan doğruya,

birden fazla faaliyeti ilgilendirenleri zaman ve kullanma faktörü dikkate alınarak tahakkuk ettirilip

dağıtılmalıdır.

e. Olağan dışı gelir ve giderlerin ayrı gösterilmesi ilkesi: Arızi ve olağanüstü niteliğe sahip kar ve

zararlar meydana geldikleri dönemde tahakkuk ettirilmeli, fakat normal faaliyet sonuçlarından ayrı

olarak gösterilmelidir.

f. Tüm gelir ve giderlerin gösterilmesi ilkesi: Bütün kar ve zararlardan, önceki dönemlerin mali

tablolarında düzeltme yapılmasını gerektirecek büyüklük ve nitelikler dışında kalanlar, dönemin gelir

tablosunda gösterilmelidir.

g. Uygun karşılık ilkesi: Karşılıklar, işletmenin karını keyfi bir şekilde azaltmak veya bir döneme ait

karı diğer döneme aktarmak amacıyla kullanılmamalıdır.

h. Değerlemede tutarlılık ilkesi: Dönem sonuçlarının tespiti ile ilgili olarak uygulana gelen değerleme

esasları ve maliyet yöntemlerinde bir değişiklik yapıldığı taktirde, bu değişikliğin etkileri açıkça

belirtilmelidir.

ı. Şarta bağlı giderlerin gelir tablosuna yansıtılması ilkesi: Bilanço tarihinde var olan ve sonucu

belirsiz bir veya birkaç olayın gelecekte ortaya çıkıp çıkmamasına bağlı durumları ifade eden, şarta

bağlı olaylardan kaynaklanan, makul bir şekilde gerçeğe yakın olarak tahmin edilebilen gider ve

zararlar, tahakkuk ettirilerek gelir tablosuna yansıtılır. Şarta bağlı gelir ve karlar için ise gerçekleşme

ihtimali yüksek de olsa herhangi bir tahakkuk işlemi yapılmaz, dipnotlarda açıklama yapılır.

BİLANÇO İLKELERİ

Bilanço ilkelerinin amacı, işletme sahipleri ile alacaklıların işletmeye sağladıkları kaynaklarla, bu

kaynaklara karşılık elde edilen varlıkların muhasebe kayıtlarında ve finansal tablolarda anlamlı bir

şekilde gösterilmesidir. İlgi grupları, bu amacın gerçekleştirilmesi halinde işletmenin belli bir tarihteki

mali durumu hakkında doğru yargılara varabilirler.

Varlıklar İlişkin İlkeler

Varlıklara ilişkin ilkelerin amacı; varlıkların muhasebe kayıt ve raporlarında anlamlı bir biçimde yer

almasının sağlanması ve işletmenin mali yapısını belirlemek üzere yapılacak analizlere gerçek

boyutları ile katılmasına olanak verilmesidir. Varlıkların bilançoda bilanço günündeki değerleriyle, yer

almasını sağlamak amacıyla değer düşüklükleri gider yazılarak varlığın bedelinden doğrudan doğruya

veya karşılık yolu ile indirilmelidir.

1.Dönen/duran varlık ayırımında bir yılın ölçün olarak alınması ilkesi,

2.Vadeleri bir yılın altına inen duran varlıkların aktarılması ilkesi,

3.Dönem ayırıcı işlemlerin ayrıca gösterilmesi ilkesi,

4.Vadeli alacakların bilanço günündeki değerine indirgenmesi ilkesi,

5.Birikmiş amortismanların gösterilmesi ilkesi,

6.Birikmiş tükenme paylarının gösterilmesi ilkesi,

7.Alacakların özelliklerine göre ayrılması ilkesi,

8.Kesin olmayan alacaklar için tahakkuk yapılmaması ilkesi,

9.Kullanılması hukuken sınırlı varlıkların belirtilmesi ilkesi

Yabancı Kaynaklara İlişkin İlkeler

Yabancı kaynaklara ilişkin ilkelerin amacı, bunların muhasebe kayıt ve raporlarında anlamlı bir

biçimde yer almalarının sağlanması ve işletmenin mali yapısını belirlemek üzere yapılacak analizlere

gerçek boyutları ile katılmasına imkan verilmesidir.

1.Kısa/uzun vadeli borç ayırımında bir yılın ölçüt alınması ilkesi,

2.Vadeleri bir yılın altına inen borçların kısa vadeli yabancı kaynaklara aktarılması ilkesi,

3.Borçların tümünün gösterilmesi ilkesi,

4.dönem ayırıcı işlemlerin ayrıca gösterilmesi ilkesi,

5.Vadeli borçların bilanço günündeki değerine indirgenmesi ilkesi,

6.Borçların özelliklerine göre ayrılması ilkesi.

Öz kaynaklara İlişkin İlkeler

Öz kaynaklara ilişkin ilkelerin amacı, işletme sahip ve ortaklarının işletme varlıkları üzerindeki

haklarını gösteren öz kaynak öğelerinin anlamlı ve dönemden döneme değişmelerini ortaya koyacak

biçimde kayıt ve rapor edilmesini sağlamaktır.

1.Öz kaynaklarını işletme sahip veya ortaklarının haklarını göstermesi ilkesi,

2.Sermaye paylarının özelliklerine göre belirlenmesi ilkesi,

3.Azalan öz kaynağın belirtilmesi ilkesi,

4.Öz kaynağın net olarak gösterilmesi ilkesi

5.Zararın öz kaynaklardan indirilmesi ilkesi,

6.Sermaye yedeklerinin gelir unsuru olarak gelir tablosuna alınmaması ilkesi

HESAP KAVRAMI

1. Hesap Kavramı ve Tanımı: Aynı nitelikteki işlemlerin artış ve azalışlarının izlendiği çizelgelere hesap

denir. Örneğin Ticari Mallar Hesabı gibi. Ayrıca her hesabın detayları için o hesaba ait alt hesaplar da

açılabilir. İşletmede yapılan faaliyetler sonucu varlık, kaynak, borç, alacak, gelir ve gider tutarlarında sürekli

değişiklikler meydana gelir. Değişikliklerin tablolar üzerinde izlenmesi pratik değildir ve imkansızdır. İşte bu

karışıklıkları önlemek ve zorlukları gidermek için hesap adı verilen çizelgeler kullanılır. Böylece varlık,

kaynak, borç, alacak unsurlarının her biri için bir hesap açılır artış ve azalışlar bu hesaplar üzerinde

incelenir.

Hesap büyük defterin (Defteri kebir) sayfaları üzerinde iki kısımdan oluşmaktadır. Her hesabın bir ismi

bulunur ve çizelgenin üst tarafına yazılır. Sol kısmına borç, sağ kısmına ise alacak tarafı denmektedir. Her

iki tarafta da tarih, açıklama ve tutar sütunları bulunur. Hesabın şekli aşağıdaki gibidir,

BORÇ

Tarih

............................ HESABI

Açıklama

Tutar

Tarih

ALACAK

Açıklama

Tutar

Muhasebe uygulamalarında kolaylık sağlamak amacı ile hesap aşağıdaki şeklinde çizilmektedir. Büyük Defter,

"T" şeklinde sadece borç ve alacak tarafları yazılarak tutarlar buraya yazılmaktadır.

BORÇ

.........................HESABI

ALACAK

1.1. Hesap Açma: Bir hesabın borç ya da alacak tarafına ilk kez kayıt yapılarak hesabın kullanılmaya

başlanmasına hesap açma denir.

Örnek: 2.000 TL tutarında bir mal alımı olduğunda ticari mallar hesabı açılır:

BORÇ

153 TİCARİ MALLAR HESABI

2.000

ALACAK

Ticari mallar hesabı oluşturulmuş ve bu hesabın borç tarafına yapılan ilk kayıt ile hesap açılmıştır. İlk kayıt

alacak tarafında da yer alabilirdi. Önemli olan hesabın bir tarafında kayıt olmasıdır.

1.2. Hesabın Borçlandırılması: Bir işlemin hesabın borç tarafına yazılmasına hesabın borçlandırılması denir.

Örnek: 2.000 TL tutarında bir mal alımı olduğunda ticari mallar hesabı borçlu tarafa yazılarak kayıt yapılır.

BORÇ

153 TİCARİ MALLAR HESABI

ALACAK

2.000

Ticari mallar hesabı oluşturulmuş ve bu hesabın borç tarafına yapılan ilk kayıt ile hesap borçlandırılmıştır.

1.3. Hesabın Alacaklandırılması: Bir işlemin hesabın alacak tarafına yazılmasına hesabın alacaklandırılması

denir.

Örnek: 2.000 TL tutarında bir mal satımı olduğunda satışlar hesabı alacak tarafa yazılarak kayıt yapılır.

BORÇ

600 SATIŞLAR HESABI

ALACAK

2.000

Satışlar hesabı oluşturulmuş ve bu hesabın alacak tarafına yapılan ilk kayıt ile hesap alacaklandırılmıştır.

1.4. Hesabın Kalan (Bakiye) Vermesi: Bir hesabın borç ve alacak tutarları arasındaki farka kalan ya da

bakiye denir. Hesabın borç tutarı fazla ise borç kalanı, alacak tutarı fazla ise alacak kalanı verir.

Örnek:

BORÇ

100 KASA HESABI

ALACAK

3.000

2.000

3.000

2.000

Kasa hesabı 1.000 TL borç kalanı vermiştir. (3.000 - 2.000 = 1.000)

BORÇ

300 BANKA KREDİLERİ HESABI ALACAK

2.000

4.000

2.000

4.000

Banka kredileri hesabı 2.000 TL alacak kalanı vermiştir. (4.000 - 2.000 = 2.000)

1.5. Hesabın Kapalı Olması: Hesabın borç ve alacak tutarlarının birbirine eşit olması ve kalan vermemesi

durumudur.

Örnek:

BORÇ

102 BANKALAR HESABI

5.000

5.000

5.000

5.000

ALACAK

Bankalar hesabının borç ve alacak toplamları eşit olduğundan bankalar hesabı kapalıdır.

1.6. Aktif Karakterli Hesap: Açılış kaydı borç tarafından yapılan ve borç kalanı veren hesaba aktif

karakterli hesap denir. Bu hesaplar bilançonun aktif tarafında yer alır ve "varlık hesapları" olarak bilinir.

1.7. Pasif Karakterli Hesap: Açılış kaydı alacak tarafından yapılan ve alacak kalanı veren hesaba pasif

karakterli hesap denir. Bu hesaplar bilançonun pasif tarafında yer alır ve "kaynak hesapları" olarak bilinir

2. Bilanço Hesaplarının İşleyiş Kuralları: Bilanço, işletmenin belli bir tarihteki varlıklarını ve bu varlıkların

sağlandığı kaynaklarını gösteren mali bir tablodur. Bilanço aktif ve pasif olmak üzere iki kısımdan

oluşmaktadır. Bilançodaki varlık ve kaynak hesaplarının işleyişleri birbirinden farklıdır. Bilanço örneği

aşağıdaki gibidir.

AKTİF

....................................................... BİLANÇOSU

PASİF

I. DÖNEN VARLIKLAR.........................................

III. KISA VADELİ YABANCI KAYNAKLAR.......

II. DURAN VARLIKLAR........................................

IV. UZUN VADELİ YABANCI KAYNAKLAR.......

V. ÖZ KAYNAKLAR....................................................

A.TOPLAM ................

P.TOPLAM

.................

2.1. Varlık Hesaplarının İşleyişi: Varlık hesapları dönen varlıklar ve duran varlıklar olmak üzere ikiye

ayrılır. Hesap kodları 1 ile başlayan hesaplar dönen varlıklar, hesap kodları 2 ile başlayan hesaplar duran

varlıklar da yer alır. Varlık hesaplarının işleyişinde artış meydana geldiğinde hesabın borç tarafına, azalış

meydana geldiğinde hesabın alacak tarafına kayıt yapılır.

BORÇ

VARLIK HESABI

ALACAK

İLK KAYIT

+

-

(Artış olduğunda)

(Azalış olduğunda)

Varlık hesaplarında ilk kayıt devamlı borç tarafa yapılır. Çünkü borç tarafı "+" kısmıdır, alacak tarafı ise "-"

kısımdır. Hiçbir zaman borç tarafı (+) alacak tarafdan (-) az olamaz. Bu nedenle borç tarafa (+) bir kayıt

yapmadan, hesabı azaltamayız, yani alacak tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, varlık

hesabında, alacak taraf (-), borç tarafı (+) hiçbir zaman geçemez.

Varlık hesaplarında bir hesapta artış (+) olursa devamlı borç tarafa, hesapta azalış olursa (-) devamlı

alacak tarafa kayıt yapılır.

Örnek: HG işletmesi 5.000 TL tutarındaki ticari malı nakit olarak alıyorsa hesaplar şu şekilde kayıt yapılır:

BORÇ

100 KASA HESABI

ALACAK

5.000

İşletme ticari mal alarak kasasından para ödüyor ve kasasında azalma oluyor. Kasa hesabı bir varlık hesabı

olduğundan ve azalış meydana geldiğinden, kasa hesabının alacağına kayıt yapılır. (Kasasında daha önceden

mutlaka en az 5.000 TL olması gereklidir)

BORÇ

153 TİCARİ MALLAR HESABI

ALACAK

5.000

İşletme ticari mal alarak ticari mallarında bir artış meydana geliyor. Ticari Mallar hessabı bir varlık hesabı

olduğundan ve artış meydana geldiğinden, ticari mallar hesabının borcuna kayıt yapılır.

Not: Tek düzen hesap planınında varlık hesaplarının bazılarının yanında (-) işaretini bulunur. Bu hesaplar

varlık hesaplarının işleyiş kurallarının tam tersine göre kaydedilir. Yani (-) işareti bulunan varlık hesapları,

kaynak hesapları gibi kayıt yapılır.

Örnek: HG işletmesi 5.000 TL tutarındaki ticari malı çek vererek alıyorsa hesaplar şu şekilde kayıt yapılır:

BORÇ

103 VERİLEN ÇEKLER HESABI

ALACAK

5.000

İşletme ticari malı çek vererek aldığından verilen çekleri artmaktadır. Verilen Çekler hesabı bir varlık

hesabı fakat (-) işareti olduğundan kaynak hesabı gibi kayıt yapılır. Bu nedenle verilen çekler hesabında artış

meydana geldiğinden, verilen çekler hesabının alacağına kayıt yapılır. (Verilen Çekler hesabında artışlar (+)

alacağa, azalışlar (-) borca kayıt yapılır)

BORÇ

153 TİCARİ MALLAR HESABI

ALACAK

5.000

İşletme ticari mal alarak ticari mallarında bir artış meydana geliyor. Ticari Mallar hessabı bir varlık hesabı

olduğundan ve artış meydana geldiğinden, ticari mallar hesabının borcuna kayıt yapılır.

2.2. Kaynak Hesaplarının İşleyişi: Kaynak hesapları kısa vadeli yabancı kaynaklar, uzun vadeli yabancı

kaynaklar ve özkaynaklar olmak üzere üçe ayrılır. Hesap kodları 3 ile başlayan hesaplar kısa vadeli yabancı

kaynaklar, hesap kodları 4 ile başlayan hesaplar uzun vadeli yabancı kaynaklar, hesap kodları 5 ile başlayan

hesaplar özkaynaklar da yer alır. Kaynak hesaplarının işleyişinde artış meydana geldiğinde hesabın alacak

tarafına, azalış meydana geldiğinde hesabın borç tarafına kayıt yapılır.

BORÇ

KAYNAK HESABI

ALACAK

İLK KAYIT

(Azalış olduğunda)

+

(Artış olduğunda)

Kaynak hesaplarında ilk kayıt devamlı alacak tarafa yapılır. Çünkü alacak tarafı "+" kısmıdır, borç tarafı ise "" kısımdır. Hiçbir zaman alacak tarafı (+) borç tarafdan (-) az olamaz. Bu nedenle alacak tarafa (+) bir kayıt

yapmadan, hesabı azaltamayız, yani borç tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, kaynak

hesabında, borç taraf (-), alacak tarafı (+) hiçbir zaman geçemez.

Kaynak hesaplarında bir hesapta artış (+) olursa devamlı alacak tarafa, hesapta azalış olursa (-)

devamlı borç tarafa kayıt yapılır.

Örnek: HG işletmesi 20.000 TL tutarında 10 aylık bir banka kredisi çekiyorsa hesaplar şu şekilde kayıt

yapılır:

BORÇ

300 BANKA KREDİLERİ HESABI ALACAK

20.000

İşletme banka kredisi çektiği için banka kredilerinde bir artış oluyor. Banka kredileri hesabı bir kaynak

hesabı olduğundan ve artış meydana geldiğinden, banka kredileri hesabının alacağına kayıt yapılır.

BORÇ

100 KASA HESABI

ALACAK

20.000

İşletme banka kredisi alarak kasasına para giriyor ve kasasında artış oluyor. Kasa hesabı bir varlık hesabı

olduğundan ve artış meydana geldiğinden, kasa hesabının borcuna kayıt yapılır.

Not: Tek düzen hesap planınında kaynak hesaplarının bazılarının yanında (-) işaretini bulunur. Bu hesaplar

kaynak hesaplarının işleyiş kurallarının tam tersine göre kaydedilir. Yani (-) işareti bulunan kaynak hesapları,

varlık hesapları gibi kayıt yapılır.

Not: Sonuç olarak, hesap kayıtlarında iki hesaptan biri borca yazılırsa diğeri mutlaka alacağa yazılır.

3. Gelir Tablosu Hesaplarının İşleyiş Kuralları: Gelir tablosu, işletmenin gelir ve giderlerini göstererek kar

veya zararını ortaya çıkaran mali bir tablodur. Gelir hesapları ve gider hesaplarından oluşmaktadır. Tek

düzen hesap planında, hesap kodları 6 ile başlayan hesaplar gelir tablosu hasaplarıdır.

Gelir tablosuna baktığımızda bazı hesapların yanında (-) işareti yer almaktadır. Bu hesaplar gelir

tablosundaki gider hesaplarıdır. Diğer hesaplar ise gelir hesaplarıdır. Gelir ve gider hesaplarının işleyiş

kuralları aynı bilançodaki varlık ve kaynak hesaplarında olduğu gibi farklıdır.

3.1. Gelir Hesaplarının İşleyişi: İşletmenin değerlerinde artış meydana getiren işlemlere gelir işlemleri

denir. Bir gelir ortaya çıktığında gelir hesabının alacağına, gelirde azalma meydana geldiğinde gelir hesabının

borcuna kayıt yapılır.

BORÇ

GELİR HESABI

ALACAK

-

İLK KAYIT

+

(Azalış olduğunda)

(Artış olduğunda)

Gelir hesaplarında ilk kayıt devamlı alacak tarafa yapılır. Çünkü alacak tarafı "+" kısmıdır, borç tarafı ise "-"

kısımdır. Hiçbir zaman alacak tarafı (+) borç tarafdan (-) az olamaz. Bu nedenle alacak tarafa (+) bir kayıt

yapmadan, hesabı azaltamayız, yani borç tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, gelir hesabında,

borç taraf (-), alacak tarafı (+) hiçbir zaman geçemez.

Gelir hesaplarında bir hesapta artış (+) olursa devamlı alacak tarafa, hesapta azalış olursa (-) devamlı

borç tarafa kayıt yapılır.

Örnek: HG işletmesi 500 TL tutarında bankadan faiz tahhakuk ettiriliyor ve bu tutar işletmenin banka

hesabına aktarılıyorsa hesaplar şu şekilde kayıt yapılır:

BORÇ

642 FAİZ GELİRLERİ HESABI

ALACAK

500

İşletme bankadan faiz gelir elde ettiği için için faiz gelirlerinde bir artış oluyor. Faiz gelirleri hesabı bir

gelir hesabı olduğundan ve artış meydana geldiğinden, faiz gelirleri hesabının alacağına kayıt yapılır.

BORÇ

102 BANKALAR HESABI

500

ALACAK

İşletme elde ettiği faiz gelirini banka hesabına aktararak banka hesabında bir artış oluyor. Banka hesabı bir

varlık hesabı olduğundan ve artış meydana geldiğinden, banka hesabının borcuna kayıt yapılır.

3.2. Gider Hesaplarının İşleyişi: İşletmenin değerlerinde azalış meydana getiren işlemlere gider işlemleri

denir. Bir gider ortaya çıktığında gider hesabının borcuna, giderde azalma olduğunda gider hesabının

alacağına kayıt yapılır.

BORÇ

GİDER HESABI

ALACAK

İLK KAYIT

+

(Artış olduğunda)

(Azalış olduğunda)

Gider hesaplarında ilk kayıt devamlı borç tarafa yapılır. Çünkü borç tarafı "+" kısmıdır, alacak tarafı ise "-"

kısımdır. Hiçbir zaman borç tarafı (+) alacak tarafdan (-) az olamaz. Bu nedenle borç tarafa (+) bir kayıt

yapmadan, hesabı azaltamayız, yani alacak tarafa (-) kayıt yapamayız. Buna göre diyebiliriz ki, gider

hesabında, alacak taraf (-), borç tarafı (+) hiçbir zaman geçemez.

Gider hesaplarında bir hesapta artış (+) olursa devamlı borç tarafa, hesapta azalış olursa (-) devamlı

alacak tarafa kayıt yapılır.

Örnek: HG işletmesi bankaya geç bir ödeme yaptığı için 400 TL tutarında faizi nakit olarak ödüyorsa

hesaplar şu şekilde kayıt yapılır:

BORÇ

652 FAİZ GİDERLERİ HESABI

ALACAK

400

İşletme ge ödemeden dolayı faiz ödüyor ve faiz giderlerinde artış oluyor. Faiz giderleri hesabı bir gider

hesabı olduğundan ve artış meydana geldiğinden, faiz giderleri hesabının borcuna kayıt yapılır.

BORÇ

100 KASA HESABI

ALACAK

400

İşletme faiz tutarını nakit olarak ödüyor ve kasasında azalma oluyor. Kasa hesabı bir varlık hesabı

olduğundan ve azalış meydana geldiğinden, kasa hesabının alacağına kayıt yapılır. (Kasasında daha önceden

mutlaka en az 400 TL olması gereklidir)

MUHASEBE KAYIT YÖNTEMLERİ

Muhasebe sisteminde iki tür kayıt yöntemi vardır. Tek taraflı kayıt yöntemi ve çift taraflı kayıt yöntemi.

Tek taraflı kayıt sistemi (basit kayıt): Mali olayların yalnızca bir yönünün muhasebe kayıtlarına alındığı

muhasebe kayıt sistemidir. Tek taraflı kayıtta işletme hesabı defteri tutulur. Tek taraflı kayıtı II. sınıf

tacirler tutar.

Örneğin veresiye satış yapan bir işletmeci; yalnızca malı alanların borcunu bir deftere kayıt ediyor ve orada

izliyor, buna karşılık stoktaki (mallardaki) azalmaları deftere kayıt etmiyor ve orada izlemiyorsa, tek taraflı

kayıt yöntemi uyguluyor demektir. Tek taraflı kayıt yöntemi, uygulaması kolay bir muhasebe yöntemidir.

Çift taraflı kayıt sistemi (bilanço usülü kayıt): İşletmenin gerçekleştirdiği mali olayların her iki yönünün

de kayıtlara alındığı muhasebe kayıt sistemidir. Çift taraflı kayıtta ise yevmiye defteri, büyük defter ve

envanter defteri gibi defterler tutulur. Çift taraflı kayıtı I. sınıf tacirler tutmaktadır.

Örneğin yukarıdaki örnekteki işletmeci depodan azalan stokları (malları) da deftere kaydetmiş olsaydı çift

taraflı kayıt yöntemini kullanmış olurdu. Bu yöntem ayrıntılı ve zor olmasına rağmen, işletme faaliyetleri ve

sonuçları hakkında daha anlamlı sonuçlar vermektedir.

TEK TARAFLI KAYIT

KAYIT DÜZENİ

Mali olaylar için tek bir kayıt yapılır

KİMLER TUTAR

II. sınıf tacirler

- İşletme Defteri,

TUTULAN DEFTERLER - Günlük Perakende Satış ve Hasılat

Defteri...

ÇİFT TARAFLI KAYIT

Mali olaylar için en az

iki kayıt yapılır

I. sınıf tacirler

- Yevmiye defteri,

- Büyük defter,

- Envanter defteri...

Not: Birinci sınıf ve ikinci sınıf tacirlerin kimler olduğu Vergi Usul Kanunumuzun 177. maddesinde

belirtilmiştir.

MUHASEBE SÜRECİ

Muhasebe Süreci: Bir muhasebe döneminin başından sonuna kadar yapılan muhasebe işlemleri dizisine

muhasebe süreci denilmektedir. Muhasebe dönemi genelde 1 yıldır ve 1 Ocak tarihinde başlar, 31 aralık

tarihinde sona erer. Yıl içersinde yeni işe başlayanların muhasebe dönemi, işe başlama tarihinden itibaren

başlar ve o yılın sonunda sona erer.

Muhasebe süreci işletme esasına ve bilanço esasına göre defter tutanlarda farklılık gösterir. İşletme

esasına göre defter tutanlar tek taraflı kayıt yöntemini uygularken, bilanço esasına göre defter tutanlar

çift taraflı kayıt yöntemini uygularlar.

Bilanço esasına göre yani çift taraflı kayıt sistemine göre muhasebe süreci aşağıdaki işlemlerden sırasıyla

oluşmaktadır.

1- Açılış bilançosunun düzenlenmesi

2- Yevmiye defter (Günlük defter) kayıtlarının yapılması

3- Büyük defter (Defteri kebir) kayıtlarının yapılması

4- Yardımcı defter kayıtlarının yapılması

5- Aylık mizanların düzenlenmesi

6- Dönem sonu envanter işlemlerinin yapılması

7- Gelir Tablosunun düzenlenmesi

8- Sonuç hesaplarının (Gelir - Gider hesapları) kapatılması

9- Kesin mizanın düzenlenmesi

10- Dönem sonu bilançosunun düzenlenmesi

11- Bilanço hesaplarının kapatılması

12- Yeni muhasebe dönemi hesaplarının açılması

TEK DÜZEN HESAP PLANI

1. Tek Düzen Hesap Planı Tanımı: Muhasebe işlemlerinin kaydedilmesinde kullanılan, belirli bir sisteme

göre hazırlanmış hesapların yer aldığı listeye tek düzen hesap planı denir. Türkiye'de bilanço esasına göre

defter tutan tacirler 1 Ocak 1994 tarihinden itibaren yürürlüğe konan tek düzen hesap planını uygulamak

zorundadırlar. Hesap planındaki kodlar ve hesaplar değişitirilemez, fakat işletmeler istediği hesapları seçip

muhasebe kayıtlarında kullanabilirler.

Hesap planındaki kodlar belli bir sisteme ve mantığa göre oluşturulmuştur.

Hesap kodunun ilk rakamı: Hesap sınıfı

Hesap kodunun ikinci rakamı : Hesap grubu

Hesap kodunun üçüncü rakamı: Büyük defter hesabı

102 BANKALAR HESABI hesap planı sisteminde incelenirse,

1 ---> Hesap Sınıfı (Dönen Varlıklar)

0 ---> Hesap Grubu (Hazır Değerler)

2 ---> Büyük Defter Hesabı (Bankalar Hesabı)

TEK DÜZEN HESAP PLANI

1. DÖNEN VARLIKLAR

10. Hazır Değerler

100. Kasa

101. Alınan Çekler

102. Bankalar

103. Verilen Çekler Ve Ödeme Emirleri(-)

108. Diğer Hazır Değerler

11. Menkul Kıymetler

110. Hisse Senetleri

111. Özel Kesim Tahvil Senet Ve Bonoları

112. Kamu Kesimi Tahvil, Senet Ve Bonoları

118. Diğer Menkul Kıymetler

119. Menkul Kıymetler Değer Düşüklüğü Karşılığı(-)

12. Ticari Alacaklar

120. Alıcılar

121. Alacak Senetleri

122. Alacak Senetleri Reeskontu(-)

124. Kazanılmamış Finansal Kiralama Faiz Gelirleri(-)

126. Verilen Depozito Ve Teminatlar

127. Diğer Ticari Alacaklar

128. Şüpheli Ticari Alacaklar

129. Şüpheli Ticari Alacaklar Karşılığı(-)

13. Diğer Alacaklar

131. Ortaklardan Alacaklar

132. İştiraklerden Alacaklar

133. Bağlı Ortaklıklardan Alacaklar

135. Personelden Alacaklar

136. Diğer Çeşitli Alacaklar

137. Diğer Alacak Senetleri Reeskontu(-)

138. Şüpheli Diğer Alacaklar

139. Şüpheli Diğer Alacaklar Karşılığı(-)

15. Stoklar

150. İlk Madde Malzeme

151. Yarımamuller

152. Mamuller

153. Ticari Mallar

157. Diğer Stoklar

158. Stok Değer Düşüklüğü Karşılığı(-)

159. Verilen Sipariş Avansları

17. Yıllara Yaygın İnşaat Ve Onarım Maliyetleri

170. Yıllara Yaygın İnşaat Ve Onarım Maliyetleri

179. Taşeronlara Verilen Avanslar

18. Gelecek Aylara Ait Giderler Ve Gelir Tahakkukları

180. Gelecek Aylara Ait Giderler

181. Gelir Tahakkukları

19. Diğer Dönen Varlıklar

190. Devreden Kdv

191. İndirilecek Kdv

192. Diğer Kdv

193. Peşin Ödenen Vergiler Ve Fonlar

195. İş Avansları

196. Personel Avansları

197. Sayım Ve Tesellüm Noksanları

198. Diğer Çeşitli Dönen Varlıklar

199. Diğer Dönen Varlıklar Karşılığı(-)

2. DURAN VARLIKLAR

22. Ticari Alacaklar

220. Alıcılar

221. Alacak Senetleri

222. Alacak Senetleri Reeskontu(-)

224. Kazanılmamış Finansal Kiralama Faiz Gelirleri(-)

226. Verilen Depozito Ve Teminatlar

229. Şüpheli Ticari Alacaklar Karşılığı(-)

23. Diğer Alacaklar

231. Ortaklardan Alacaklar

232. İştiraklerden Alacaklar

233. Bağlı Ortaklıklardan Alacaklar

235. Personelden Alacaklar

236. Diğer Çeşitli Alacaklar

237. Diğer Alacak Senetleri Reeskontu(-)

239. Şüpheli Diğer Alacaklar Karşılığı(-)

24. Mali Duran Varlıklar

240. Bağlı Menkul Kıymetler

241. Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı(-)

242. İştirakler

243. İştiraklere Sermaye Taahhütleri(-)

244. İştirakler Sermaye Payları Değer Düşüklüğü Karşılığı(-)

245. Bağlı Ortaklıklar

246. Bağlı Ortaklıklara Sermaye Taahhütleri(-)

247. Bağlı Ortaklıklar Sermaye Payları Değer Düşüklüğü Karşılığı(-)

248. Diğer Mali Duran Varlıklar

249. Diğer Mali Duran Varlıklar Karşılığı(-)

25. Maddi Duran Varlıklar

250. Arazi Ve Arsalar

251. Yer Altı Ve Yer Üstü Düzenleri

252. Binalar

253. Tesis, Makine Ve Cihazlar

254. Taşıtlar

255. Demirbaşlar

256. Diğer Maddi Duran Varlıklar

257. Birikmiş Amortismanlar(-)

258. Yapılmakta Olan Yatırımlar

259. Verilen Avanslar

26. Maddi Olmayan Duran Varlıklar

260. Haklar

261. Şerefiye

262. Kuruluş Ve Örgütlenme Giderleri

263. Araştırma Ve Geliştirme Giderleri

264. Özel Maliyetler

267. Diğer Maddi Olmayan Duran Varlıklar

268. Birikmiş Amortismanlar(-)

269. Verilen Avanslar

27. Özel Tükenmeye Tabi Varlıklar

271. Arama Giderleri

272. Hazırlık Ve Geliştirme Giderleri

277. Diğer Özel Tükenmeye Tabi Varlıklar

278. Birikmiş Tükenme Payları(-)

279. Verilen Avanslar

28. Gelecek Yıllara Ait Giderler Ve Gelir Tahakkukları

280. Gelecek Yıllara Ait Giderler

281. Gelir Tahakkukları

29. Diğer Duran Varlıklar

291. Gelecek Yıllarda İndirilecek Kdv

292. Diğer Kdv

293. Gelecek Yıllar İhtiyacı Stoklar

294. Elden Çıkarılacak Stoklar Ve Maddi Duran Varlıklar

295. Peşin Ödenen Vergi Ve Fonlar

297. Diğer Çeşitli Duran Varlıklar

298. Stok Değer Düşüklüğü Karşılığı(-)

299. Birikmiş Amortismanlar(-)

3. KISA VADELİ YABANCI KAYNAKLAR

30. Mali Borçlar

300. Banka Kredileri

301. Finansal Kiralama İşlemlerinden Borçlar

302. Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri(-)

303. Uzun Vadeli Kredilerin Anapara Taksitleri Ve Faizleri

304. Tahvil Anapara Borç, Taksit Ve Faizleri

305. Çıkarılan Bonolar Ve Senetler

306. Çıkarılmış Diğer Menkul Kıymetler

308. Menkul Kıymetler İhraç Farkı(-)

309. Diğer Mali Borçlar

32. Ticari Borçlar

320. Satıcılar

321. Borç Senetleri

322. Borç Senetleri Reeskontu(-)

326. Alınan Depozito Ve Teminatlar

329. Diğer Ticari Borçlar

33. Diğer Borçlar

331. Ortaklara Borçlar

332. İştiraklere Borçlar

333. Bağlı Ortaklıklara Borçlar

335. Personele Borçlar

336. Diğer Çeşitli Borçlar

337. Diğer Borç Senetleri Reeskontu(-)

34. Alınan Avanslar

340. Alınan Sipariş Avansları

349. Alınan Diğer Avanslar

35. Yıllara Yaygın İnşaat Ve Onarım Hakedişleri

350,358 Yıllara Yaygın İnşaat Ve Onarım Hakedişleri Bedelleri

36. Ödenecek Vergi Ve Diğer Yükümlülükler

360. Ödenecek Vergi Ve Fonlar

361. Ödenecek Sosyal Güvenlik Kesintileri

368. Vadesi Geçmiş, Ertelenmiş Veya Taksitlendirilmiş Vergi Ve Diğer Yükümlülükler

369. Ödenecek Diğer Yükümlülükler

37. Borç Ve Gider Karşılıkları

370. Dönem Kârı Vergi Ve Diğer Yasal Yükümlülük Karşılıkları

371. Dönem Kârının Peşin Ödenen Vergi Ve Diğer Yükümlülükleri(-)

372. Kıdem Tazminatı Karşılığı

373. Maliyet Giderleri Karşılığı

379. Diğer Borç Ve Gider Karşılıkları

38. Gelecek Aylara Ait Gelirler Ve Gider Tahakkukları

380. Gelecek Aylara Ait Gelirler

381. Gider Tahakkukları

39. Diğer Kısa Vadeli Yabancı Kaynaklar

391. Hesaplanan Kdv

392. Diğer Kdv

393. Merkez Ve Şubeler Cari Hesabı

397. Sayım Ve Tesellüm Fazlaları

399. Diğer Çeşitli Yabancı Kaynaklar

4. UZUN VADELİ YABANCI KAYNAKLAR

40. Mali Borçlar

400. Banka Kredileri

401. Finansal Kiralama İşlemlerinden Borçlar

402. Ertelenmiş Finansal Kiralama Borçlanma Maliyetleri(-)

405. Çıkarılmış Tahviller

407. Çıkarılmış Diğer Menkul Kıymetler

408. Menkul Kıymetler İhraç Farkı(-)

409. Diğer Mali Borçlar

42. Ticari Borçlar

420. Satıcılar

421. Borç Senetleri

422. Borç Senetleri Reeskontu(-)

426. Alınan Depozito Ve Teminatlar

429. Diğer Ticari Borçlar

43. Diğer Borçlar

431. Ortaklara Borçlar

432. İştiraklere Borçlar

433. Bağlı Ortaklıklara Borçlar

436. Diğer Çeşitli Borçlar

437. Diğer Borç Senetleri Reeskontu(-)

438. Kamuya Olan Ertelenmiş Veya Taksitlendirilmiş Borçlar

44. Alınan Avanslar

440. Alınan Sipariş Avansları

449. Alınan Diğer Avanslar

47. Borç Ve Gider Karşılıkları

472. Kıdem Tazminatı Karşılığı

479. Diğer Borç Ve Gider Karşılıkları

48. Gelecek Yıllara Ait Gelirler Ve Gider Tahakkukları

480. Gelecek Yıllara Ait Gelirler

481. Gider Tahakkukları

49. Diğer Uzun Vadeli Yabancı Kaynaklar

492. Gelecek Yıllara Ertelenmiş Veya Terkin Edilecek Kdv

493. Tesise Katılma Payları

499. Diğer Çeşitli Uzun Vadeli Yabancı Kaynaklar

5. ÖZ KAYNAKLAR

50. Ödenmiş Sermaye

500. Sermaye

501. Ödenmemiş Sermaye(-)

52. Sermaye Yedekleri

520. Hisse Senetleri İhraç Primleri

521. Hisse Senedi İptal Kârları

522. Maddi Duran Varlık Yeniden Değerleme Artışları

523. İştirakler Yeniden Değerleme Artışları

524. Maliyet Artışları Fonu

529. Diğer Sermaye Yedekleri

54. Kâr Yedekleri

540. Yasal Yedekler

541. Statü Yedekleri

542. Olağanüstü Yedekler

548. Diğer Kâr Yedekleri

549. Özel Fonlar

57. Geçmiş Yıllar Kârları

570. Geçmiş Yıllar Kârları

58. Geçmiş Yıllar Zararları(-)

580. Geçmiş Yıllar Zararları(-)

59. Dönem Net Kârı (Zararı)

590. Dönem Net Kârı

591. Dönem Net Zararı(-)

6. GELİR TABLOSU HESAPLARI

60. Brüt Satışlar

600. Yurt İçi Satışlar

601. Yurt Dışı Satışlar

602. Diğer Gelirler

61. Satış İndirimleri(-)

610. Satıştan İadeler(-)

611. Satış İndirimleri(-)

612. Diğer İndirimler(-)

62. Satışların Maliyeti(-)

620. Satılan Mamuller Maliyeti(-)

621. Satılan Ticari Mallar Maliyeti(-)

622. Satılan Hizmet Maliyeti(-)

623. Diğer Satışların Maliyeti(-)

63. Faaliyet Giderleri(-)

630. Araştırma Ve Geliştirme Giderleri(-)

631. Pazarlama Satış Ve Dağıtım Giderleri(-)

632. Genel Yönetim Giderleri(-)

64. Diğer Faaliyetlerden Olağan Gelir Ve Kârlar

640. İştiraklerden Temettü Gelirleri

641. Bağlı Ortaklıklardan Temettü Gelirleri

642. Faiz Gelirleri

643. Komisyon Gelirleri

644. Konusu Kalmayan Karşılıklar

645. Menkul Kıymet Satış Kârları

646. Kambiyo Kârları

647. Reeskont Faiz Gelirleri

648. Enflasyon Düzeltme Kârları

649. Diğer Olağan Gelir Ve Kârlar

65. Diğer Faaliyetlerden Olağan Gider Ve Zararlar(-)

653. Komisyon Giderleri(-)

654. Karşılık Giderleri(-)

655. Menkul Kıymet Satış Zararları(-)

656. Kambiyo Zararları(-)

657. Reeskont Faiz Giderleri(-)

658. Enflasyon Düzeltmesi Zararları(-)

659. Diğer Olağan Gider Ve Zararlar(-)

66. Finansman Giderleri(-)

660. Kısa Vadeli Borçlanma Giderleri(-)

661. Uzun Vadeli Borçlanma Giderleri(-)

67. Olağan Dışı Gelir Ve Kârlar

671. Önceki Dönem Gelir Ve Kârları

679. Diğer Olağan Dışı Gelir Ve Kârlar

68. Olağan Dışı Gider Ve Zararlar(-)

680. Çalışmayan Kısım Gider Ve Zararları(-)

681. Önceki Dönem Gider Ve Zararları(-)

689. Diğer Olağan Dışı Gider Ve Zararlar(-)

69. Dönem Net Kârı Veya Zararı

690. Dönem Kârı Veya Zararı

691. Dönem Kârı Vergi Ve Diğer Yasal Yükümlülük Karşılıkları(-)

692. Dönem Net Kârı Veya Zararı

697. Yıllara Yaygın İnşaat Ve Enflasyon Düzeltme Hesabı

698. Enflasyon Düzeltme Hesabı

7. MALİYET HESAPLARI (7/A SEÇENEĞİ)

70. Maliyet Muhasebesi Bağlantı Hesapları

700. Maliyet Muhasebesi Bağlantı Hesabı

701. Maliyet Muhasebesi Yansıtma Hesabı

71. Direkt İlk Madde Ve Malzeme Giderleri

710. Direkt İlk Madde Ve Malzeme Giderleri

711. Direkt İlk Madde Ve Malzeme Yansıtma Hesabı

712. Direkt İlk Madde Ve Malzeme Fiyat Farkı

713. Direkt İlk Madde Ve Malzeme Miktar Farkı

72. Direkt İşçilik Giderleri

720. Direkt İşçilik Giderleri

721. Direkt İşçilik Giderleri Yansıtma Hesabı

722. Direkt İşçilik Ücret Farkları

723. Direkt İşçilik Süre Farkları

73. Genel Üretim Giderleri

730. Genel Üretim Giderleri

731. Genel Üretim Giderleri Yansıtma Hesabı

732. Genel Üretim Giderleri Bütçe Farkları

733. Genel Üretim Giderleri Verimlilik Giderleri

734. Genel Üretim Giderleri Kapasite Farkları

74. Hizmet Üretim Maliyeti

740. Hizmet Üretim Maliyeti

741. Hizmet Üretim Maliyeti Yansıtma Hesabı

742. Hizmet Üretim Maliyeti Fark Hesapları

75. Araştırma Ve Geliştirme Giderleri

750. Araştırma Ve Geliştirme Giderleri

751. Araştırma Ve Geliştirme Giderleri Yansıtma Hesabı

752. Araştırma Ve Geliştirme Gider Farkları

76. Pazarlama Satış Ve Dağıtım Giderleri

760. Pazarlama Satış Ve Dağıtım Giderleri

761. Pazarlama Satış Ve Dağıtım Giderleri Yansıtma Hesabı

762. Pazarlama Satış Ve Dağıtım Giderleri Fark Hesabı

77. Genel Yönetim Giderleri

770. Genel Yönetim Giderleri

771. Genel Yönetim Giderleri Yansıtma Hesabı

772. Genel Yönetim Gider Farkları Hesabı

78. Finansman Giderleri

780. Finansman Giderleri

781. Finansman Giderleri Yansıtma Hesabı

782. Finansman Giderleri Fark Hesabı

7. MALİYET HESAPLARI (7/B SEÇENEĞİ)

79. Gider Çeşitleri

790. İlk Madde Ve Malzeme Giderleri

791. İşçi Ücret Ve Giderleri

792. Memur Ücret Ve Giderleri

793. Dışarıdan Sağlanan Fayda Ve Hizmetler

794. Çeşitli Giderler

795. Vergi, Resim Ve Harçlar

796. Amortisman Ve Tükenme Payları

797. Finansman Giderleri

798. Gider Çeşitleri Yansıtma Hesabı

799. Üretim Maliyet Hesabı

8. SERBEST HESAPLAR

9. NAZIM HESAPLAR

90. Teminat Hesaplar

900. Teminat Mektuplarından Alacaklar Hesabı

901. Teminat Mektuplarından Borçlar Hesabı

91. Cirolar, Kefaletler ve Garantiler

92. Teminat ve Emanet Verilen Kıymetler

920. Kıymetlerimizi Teminat Alanlar Hesabı

921. Teminattaki Kıymetlerimiz Hesabı

922. Kıymetlerimizi Emanet Alanlar Hesabı

923. Emanetteki Kıymetlerimiz Hesabı

93. Teminat ve Emanet Alınan Kıymetler

930. Teminat Alınan Kıymetler Hesabı

931. Teminata Kıymet Verenler Hesabı

932. Emanet Alınan Kıymetlerimiz Hesabı

933. Emanet Kıymet Verenler Hesabı

94. Yatırım İndirimi ve Finansman Fonu

95. Kanunen Kabul Edilmeyen Giderler ve Vergiye Tabi Olmayan Karlar

950. Kanunen Kabul Edilmeyen Giderler Hesabı

951. Kanunen Kabul Edilmeyen Giderler Alacaklı Hesabı

952. Vergiye Tabi Olmayan Gelirler Hesabı

953. Vergiye Tabi Olmayan Gelirler Alacaklı Hesabı

96. Menkul Kıymetler Cüzdanları

97. Çıkarılmış Menkul Kıymetler Hesabı

98. Yabancı Paralı İşlemler

99. Diğer Sayısal Bilgiler

NAZIM HESAPLAR

Nazım Hesaplar: İşletmenin sahibi olmadığı ancak izlenmesine ihtiyaç duyulan değerlerin kaydedildiği

hesaplardır. İşletmenin varlık ve kaynaklarında değişime neden olmayan işlemler nazım hesaplarda izlenir.

Ancak bu işlemler gelecekte işletme değerlerinde bir değişime neden olabilir. Nazım hesap kullanacak

işletmeler ihtiyaçlarına ve işletme yapısına uygun olarak nazım hesap grubu oluştururlar. Nazım hesaplar ile

ilgili olarak önerilen hesap grupları ve hesap isimleri aşağıdaki gibidir:

Nazım Hesapların İşleyişi: Nazım hesaplar ile kayıt yapılırken bir nazım hesap borçlandırılırken mutlaka

diğer nazım hesap alacaklandırılır. Nazım hesaplar başka bir varlık veya kaynak hesabı ile kesinlikle

kullanılmaz.

Örnek: İşletme 10.01.2009 tarihinde bir ihale açmış ve ihaleyi kazanan A işletmesinden 10.000 TL tutarında

banka teminat mektubu almıştır. Bir ay sonra A işletmesi ihale konusu işi tamamlamış ve banka teminat

mektubu işletmeye iade etmiştir.

Mad.

No

AÇIKLAMA

1

....................................10.01.2009.....................................

900 BORÇLU NAZIM HESAPLAR

BORÇ

ALACAK

10.000

900.01 Teminat Mektupları

901 ALACAKLI NAZIM HESAPLAR

10.000

901.01 Teminat Mektubu Verenler

Teminat mektubunun alınması

2

....................................10.02.2009......................................

901 ALACAKLI NAZIM HESAPLAR

10.000

901.01 Teminat Mektubu Verenler

900 BORÇLU NAZIM HESAPLAR

900.01 Teminat Mektupları

Teminat mektubunun iade edilmesi

10.000

YEVMİYE DEFTERİ

1. Yevmiye Defterinin Tanımı: Muhasebede, ticari işlemlerin belgelere dayanarak tarih sırası ile, maddeler

halinde kaydedildiği deftere yevmiye defteri (Günlük Defter) denir. Yevmiye defterine yapılan her kayıt

mutlaka bir belgeye dayanmalıdır. Muhasebede belgesi olmayan hiçbir işlem kaydedilemez. Yevmiye

defterine ilk olarak yeni işe başlayan işletmelerde açılış bilançosu, eskiden beri işe devam eden işletmelerde

önceki dönem sonu bilançosunda yer alan bilgiler esas alınarak açılış kaydı yapılır.

Yevmiye defterine kayıt yapılırken hata olursa muhasebe kurallarına göre düzeltme yapılır. Kayıt silme,

karalama, sayfa koparma kesinlikle yasaktır ve cezai müeyyidelere tabidir. Yanlış yazılan rakam veya yazının

üzeri okunacak şekilde tek çizgi ile çizilir ve üzerine ya da yanına doğrusu yazılır. Yevmiye defteri ciltli ya da

yapraklı olabilir.

Yevmiye defteri kullanılmadan önce notere tasdik ettirilmesi gerekir. Aksi halde tutulan yevmiye defteri

kanunen geçerli sayılmaz. Muhasebe kayıtlarını bilgisayar aracılığı ile tutan işletmeler bilgisayar kağıtlarını

defter olarak tasdik ettirirler. Bu durumda yevmiye defteri formatı kullanılan muhasebe paket programına

göre değişmektedir.

Muhasebe işlemlerinin defterlere günü gününe kaydedilmesi esas olmakla birlikte en geç 10 gün içinde

deftere kayıt yapılmalıdır. Muhasebe kayıtlarını, muhasebe fişlerine dayanarak yürüten işletmelerde en

geç 45 gün içinde deftere kayıt yapılmalıdır. Yevmiye defteri, Türk Ticaret Kanunu’na göre ait olduğu yıldan

başlayarak 10 yıl, Vergi Usul Kanunu’na göre izleyen yıldan başlayarak 5 yıl süre ile saklanmalıdır.

1.1. Yevmiye Defterinin Şekli: Yevmiye defterine muhasebe işlemleri yevmiye maddesi halinde yazılır.

Yevmiye defterinde iki çizgi arasında yer alan terimler yevmiye maddesini oluşturur. Yevmiye maddesine

kayıt yapılırken önce borçlu hesaplar kaydedilir, daha sonra alacaklı hesaplar kaydedilir. Borçlu hesapların

tutarları borç sütununa, alacaklı hesapların tutarları alacak sütununa yazılır. Her yevmiye maddesinin altında

işlemi açıklayan kısa bir not yer alır.

Yevmiye defterinde ilk satır bir önceki sayfa toplamının devredildiği toplamların bulunduğu satırdır. Yevmiye

defterinin son satırı da sayfa toplamının yazıldığı toplam satırıdır.

Yevmiye Defteri Örneği:

Borçlu

Alacaklı

Büyük

Defter

Büyük

Defter

Sayfa No Sayfa No

Yevmiye

Madde

AÇIKLAMA

Numarası

.................Tarih..................

Borçlu Hesap

Alacaklı Hesap

...............Açıklama..............

Yardımcı

HesapTutarı

Borçlı Hesap

Tutarı

Alacaklı Hesap

Tutarı

Muhasebe işlemlerinde matbu yevmiye defteri yukarıdaki gibidir. Fakat genelde muhasebe işlemlerinin

yevmiye kayıtları daha kısa bir şekilde düzenlenebilir. Bizde sitemiz içersindeki derslerde yevmiye defterini

aşağıdaki şekilde düzenleyeceğiz.

Mad.

AÇIKLAMA

No

1

BORÇ

ALACAK

....................................Tarih......................................

Borçlu Hesaplar

Borç tutarı

Alacaklı Hesaplar

Alacak tutarı

................................Açıklama...............................

Yevmiye maddesi düzenlenirken, yevmiye maddesi üç biçimde olabilir.

1.1.1. Basit (yalın) madde: Tek hesabın borçlu ve tek hesabın alacaklı olduğu yevmiye maddesi türüdür.

Mad.

AÇIKLAMA

No

1

BORÇ

ALACAK

....................................Tarih......................................

Borçlu Hesap

Alacaklı Hesap

................................Açıklama...............................

1.1.2. Bileşik madde : Birden fazla borçlu hesaba karşılık tek hesabın alacaklı olduğu ya da tek hesabın

borçlanmasına karşılık birden çok hesabın alacaklandığı yevmiye maddesi türüdür.

Mad.

AÇIKLAMA

No

1

....................................Tarih......................................

1.Borçlu Hesap

2.Borçlu Hesap

Alacaklı Hesap

................................Açıklama...............................

BORÇ

ALACAK

1.1.3. Karma madde: Birden çok borçlu hesaba karşılık, birden çok hesabın alacaklı olduğu yevmiye

maddesi türüdür.

Mad.

AÇIKLAMA

No

1

BORÇ

ALACAK

....................................Tarih......................................

1.Borçlu Hesap

2.Borçlu Hesap

1.Alacaklı Hesap

2.Alacaklı Hesap

................................Açıklama...............................

2. Yevmiye maddesi yazılırken dikkat edilmesi gereken hususlar:

- Yevmiye defteri yazılırken hesap numaralarını öğrenmek için hesap planından faydalanılır.

- Yevmiye maddesinde hesap isimleri büyük harf ile yazılır.

- Hesap isimlerinin aralarında boşluk bırakılmaz. Boşluk var ise çizilerek iptal edilir.

- Yevmiye maddesinin borç ve alacak tutarlarının aynı olması gerekir.

- Yevmiye defterinde madde numarasının önünde büyük defter sayfa numaralarını gösteren iki sütun

bulunmaktadır. Bu kısımlara hesapların büyük defterde hangi sayfalarda yer aldığı yazılır.

- Yevmiye defterinin her sayfasının bitiminde sayfa toplamı alınarak en alta yazılır. Toplam sonraki sayfanın

üstüne de geçirilir.

3. Yevmiye maddesinde aşağıdaki hususların bulunması gerekir:

- Yevmiye madde sıra numarası,

- Tarih

- Borçlu hesap,

- Alacaklı hesap,

- Tutar,

- Her kaydın dayandığı belgelerin çeşidi, varsa tarih ve numaraları.

- Yevmiye defteri ciltli ve sayfaları birbirini takip eden sıra numaralı olmalıdır. Vergi kanunlarına göre

hareketli yapraklı defter kullanılabilir.

- Yevmiye defterine geçirilecek kayıtlar haklı sebep olmaksızın, on günden fazla geciktirilemez.

- Yevmiye defteri yeni senenin en geç Ocak ayı sonuna kadar notere gösterilip son kaydın altına noterce

"Görülmüştür" sözü yazılarak mühür ve imza ile tasdik ettirilmesi şarttır.

4. Açılış Kaydı: Yevmiye defterine ilk olarak yani birinci madde olarak açılış bilançosundaki hesapların

yazıldığı kayıt yapılır. Bilançonun aktifinde yer alan değerler yevmiye defterinin borcuna, pasifte yer alan

değerler ise alacağına kaydedilir. Açılış kaydı yevmiye defterinin 1 numaralı maddesidir. Yevmiye defterine

yapılan kayıtlar ne olursa olsun borç ve alacak toplamlarının mutlaka birbirine eşit olması gereklidir.

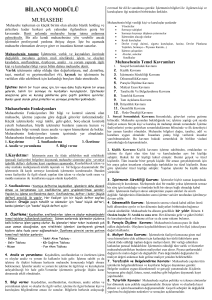

Örnek: HG işletmesi 01.01.2009 tarihinde ki açılış bilançosunu aşağıdaki gibidir. Buna göre açılış kaydını

düzenleyeniz.

AKTİF

HG İŞLETMESİ 01.01.2009 TARİHLİ AÇILIŞ BİLANÇOSU

I. DÖNEN

VARLIKLAR..............................................25.000

100 Kasa Hesabı.........................4.000

102 Bankalar Hesabı.................7.000

121 Alacak Senetleri Hesabı...6.000

153 Ticari Mallar Hesabı........8.000

II. DURAN

VARLIKLAR...............................................5.000

PASİF

III. KISA VADELİ YABANCI KAYNAK...........9.000

321 Borç Senetleri Hesabı.......9.000

IV. UZUN VADELİ YABANCI KAYNAK.........18.000

400 Banka Kredileri Hesabı.....13.000

421 Borç Senetleri Hesabı........5.000

V. ÖZ KAYNAKLAR................................................3.000

500 Sermaye Hesabı...................3.000

255 Demirbaşlar Hesabı........5.000

AKTİF TOPLAM 30.000

PASİF TOPLAM

30.000

Cevap: İşletmenin açılış bilançosunundan faydalanarak açılış kaydını düzenleyelim.

Mad.

AÇIKLAMA

No

1

BORÇ

ALACAK

....................................01.01.2009......................................

100 Kasa Hesabı

102 Bankalar Hesabı

4.000

7.000

121 Alacak Senetleri Hesabı

153 Ticari Mallar Hesabı

6.000

8.000

255 Demirbaşlar Hesabı

5.000

321 Borç Senetleri Hesabı

400 Banka Kredileri Hesabı

421 Borç Senetleri Hesabı

500 Sermaye Hesabı

9.000

13.000

5.000

3.000

......................Açılış Kaydının Düzenlenmesi...............

Örnek: HG işletmesi 01.01.2009 tarihinde aşağıdaki varlık ve kaynak hesapları ile kuruluyor. İşletmenin açılış

bilançosunu düzenleyerek sermayeyi bulunuz ve işletmenin açılış kaydını yapınız.

100 Kasa Hesabı............................................24.000 TL

102 Bankalar Hesabı.....................................17.000 TL

121 Alacak Senetleri.....................................36.000 TL

153 Ticari Mallar Hesabı.............................48.000 TL

252 Binalar Hesabı.......................................90.000 TL

255 Demirbaşlar Hesabı..............................35.000 TL

320 Satıcılar Hesabı....................................70.000 TL

321 Borç Senetleri Hesabı..........................49.000 TL

400 Banka Kredileri Hesabı........................33.000 TL

421 Borç Senetleri Hesabı..........................25.000 TL

Cevap: İşletmenin açılış bilançosunu düzenleyerek sermayeyi bulalım

Açılış Bilançosu:

AKTİF

HG İŞLETMESİ 01.01.2009 TARİHLİ AÇILIŞ BİLANÇOSU

PASİF

I. DÖNEN

VARLIKLAR............................................125.000

III. KISA VADELİ YABANCI KAYNAK........119.000

320 Satıcılar Hesabı...............70.000

100 Kasa Hesabı........................24.000

102 Bankalar Hesabı.................17.000

321 Borç Senetleri Hesabı.....49.000

121 Alacak Senetleri Hesabı...36.000

153 Ticari Mallar Hesabı........48.000

IV. UZUN VADELİ YABANCI KAYNAK........58.000

400 Banka Kredileri Hesabı.....33.000

421 Borç Senetleri Hesabı.......25.000

II. DURAN

VARLIKLAR...........................................125.000

252 Binalar Hesabı..................90.000

V. ÖZ KAYNAKLAR.............................................73.000

500 Sermaye Hesabı........73.000

255 Demirbaşlar Hesabı.........35.000

AKTİF TOPLAM 250.000

PASİF TOPLAM

250.000

Açılış Kaydı:

Mad.

AÇIKLAMA

No

1

BORÇ

ALACAK

....................................01.01.2009......................................

100 Kasa Hesabı

102 Bankalar Hesabı

24.000

17.000

121 Alacak Senetleri Hesabı

153 Ticari Mallar Hesabı

36.000

48.000

252 Binalar Hesabı

255 Demirbaşlar Hesabı

90.000

35.000

320 Satıcılar Hesabı

321 Borç Senetleri Hesabı

70.000

49.000

400 Banka Kredileri Hesabı

421 Borç Senetleri Hesabı

33.000

25.000

500 Sermaye Hesabı

73.000

......................Açılış Kaydının Düzenlenmesi...............