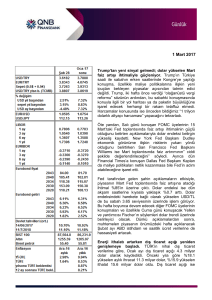

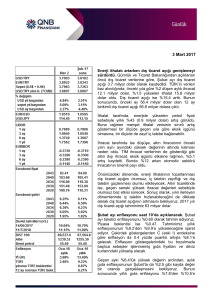

1 Mart24.01.2017

2017

DÖVİZ PİYASALARINDA GÜNE BAKIŞ - YATIRIM DANIŞMANLIĞI

ABD’de Başkan Trump, merakla beklenen konuşmasında vergi

düzenlemeleri ve altyapı harcamaları konusundaki politika planlarından

beklendiği ölçüde detaylı olarak bahsetmedi. Ancak normal koşullar

altında, hayal kırıklığı yaratarak USD’ye olumsuz yansıması

beklenebilecek konuşmanın etkisi Fed üyelerinden gelen iletişimin

gölgesinde kaldı. New York Fed Başkanı Dudley dün verdiği bir televizyon

mülakatında ABD seçimleri sonrasında oluşan tablonun parasal

sıkılaştırmaya gidilmesinin uygun olacağı görüşünü desteklediğini

söylerken, San Francisco Fed Başkanı Williams daha da net bir dille faiz

artırımı yönündeki bir adımın Mart ayı toplantısının gündeminde olacağını

aktardı.

DXY

Son günlerde Fed üyelerinden gelen mesajların üyelerin münferit

görüşlerindense, piyasaları faiz artırımı olasılığına hazırlamaya yönelik

koordine bir çalışmanın yansıması olabileceği algısı giderek güç

kazanıyor. Nitekim Fed faiz oranına dayalı kontratlardaki fiyatlamalar Mart

ayında faiz artırımına gidilmesine verilen olasılığın Cuma gününden bu

yana %40’tan %80’e yükseldiğini gösteriyor.

Bu sabah 55 günlük ortalamasının üzerine yükselen DXY’da geçen

haftalarda test edilen zirvenin bulunduğu 101.75 seviyesi ilk direnç

konumunda. Fed’e dair fiyatlamalardaki değişimin henüz DXY’da tam

olarak fiyatlanmadığı ve USD’nin destek bulmaya devam edebileceği

beklentisindeyiz. Fed Başkanı Yellen’in Cuma günü yapacağı konuşma

daha da önem kazanmış durumda.

EUR

TRY

XAU

Haftanın ilk iki gününde 1.0630’u iki kere test eden EUR/USD bu seviyeyi

aşamadı. Fed’den gelen sinyallerin ardından EUR/USD bu sabah

gerilemiş durumda. Ancak ABD ve Almanya’nın iki yıllık tahvil faizleri

arasındaki farkın 220 baz puana yaklaşmış olduğu göz önünde

bulundurulursa paritede aşağı yönlü hareketin devam edebileceği

görüşündeyiz. EUR/USD’de 1.0490-1.0520 bölgesi ilk destek konumunda.

Dün gün içinde yukarı yönlü bir seyir izleyen USD/TL kurundaki yükseliş

yurt içi piyasaların kapanmasının ardından Fed üyelerinden gelen şahince

mesajların etkisiyle hız kazandı. TL’nin dün günün en zayıf performansını

gösteren GOÜ para birimi olduğunu gördük. Bu sabah 3.6570’ye kadar

yükselen kurda 21 ve 55 günlük ortalamaların buluştuğu 3.6620-50

bölgesi ilk önemli direnç konumunda. Kurdaki yükselişin kısa vadede bu

bölgede dirençle karşılaşabileceği beklentisindeyiz. Ancak küresel

piyasalarda Fed’den Mart ayında gelecek bir faiz artırımı olasılığının daha

ciddi şekilde fiyatlanması durumunda TL’deki değer kaybının devam

etmesi beklenebilir.

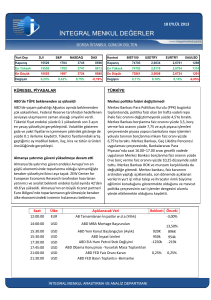

GOÜ para birimlerinin son işlem gününde

USD karşısındaki performansı

0.02%

IDR

-0.43%

RUB

TRY

-1.05%

-0.91%

ZAR

BRL

-1.5%

-1.0%

-0.5%

0.0%

0.5%

Gelişmiş ülke para birimlerinin son işlem

gününde USD karşısındaki performansı

-0.21%

AUD

0.32%

CHF

JPY

-0.06%

GBP

-0.50%

EUR

-0.10%

-0.6%

-0.4%

-0.2%

USD/TL Kuru:

EUR/USD Paritesi:

Fed’in Mart ayında faiz artırımına gidebileceği beklentisinin güç

kazanması ile tahvil faizlerinin yükselmesi ve USD’nin değer kazanması

altına olumsuz yansıdı. Altın fiyatının bu sabah US$ 1,242/ons seviyesine

kadar gerilediğini gördük. Son gelişmelerin ışığında altına dair kısa vadeli

görüşümüz olumsuz yönde değişmiş durumda. Altının US$ 1,244/ons

seviyesinin üzerinde tutunamaması durumunda düşüş hareketi ivme

kazanabilir.

Kaynak: Bloomberg

0.0%

0.2%

0.4%

DÖVİZ PİYASALARINDA GÜNE BAKIŞ - YATIRIM DANIŞMANLIĞI

Pozisyon

USD/CAD

Giriş Tarihi

Giriş

Hedef

Stop-loss

Son Fiyat/Kapanış

K/Z

Alım

19.01.2017

1.3290

1.40

1.29

1.3319

0.22%

EUR/GBP Satış

19.01.2017

0.8650

0.83

0.89

0.8531

1.40%

EUR/USD Satış

13.02.2017

1.0625

1.0450

1.0750

1.0556

0.66%

Brent Petrol Satış

13.02.2017

56.15

52.50

57.50

56.57

-0.74%

Tufan CÖMERT [email protected]

Kerim AYDINLAR [email protected]

UYARI NOTU

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar

tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Bu tavsiyeler mali

durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar sadece

GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler ışığında yapılan

ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde sorumlu tutulamaz.

Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği kısmen ya da tamamen

üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez, alıntı yapılamaz, kullanılamaz.

İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun gönderildiği ve yukarıdaki

açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal düzenlemelerden kaynaklı tüm talep ve dava

haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 10 10

Faks: 212 352 42 40

E-mail: [email protected]