TMS-19

ÇALIŞANLARA

SAĞLANAN

FAYDALAR

Yrd. Doç. Dr. Osman AKIN

2

STANDARDIN AMACI

Çalışanlara sağlanan faydalar standardının

amacı, işletmelerde çalışanlara sağlanan her türlü hak

ve menfaatlerin muhasebeleştirilmesini ve açıklanmasını

sağlamaktır. Bu standart;

•

Çalışanların

sundukları

hizmetler

karşılığında

gelecekte, işletmenin çalışanlarına sağlayacağı fayda

ve

menfaatleri

borç

(yükümlülük)

olarak

muhasebeleştirilmesini;

•

işletmenin

çalışanlarına

sundukları

hizmetler

karşılığında

gelecekte

sağlayacağı

fayda

ve

menfaatleri

borç

(yükümlülük)

olarak

muhasebeleştirilmesini;

• işletmenin çalışanlarına sağladığı faydalar karşılığında,

çalışanların sunduğu hizmetler sonucunda ortaya çıkan

ekonomik faydayı kullanması durumunda gider olarak

muhasebeleştirilmesini gerekli kılmaktadır.

Yrd. Doç. Dr. Osman AKIN

3

STANDARDIN KAPSAMI

Çalışanlara sağlanan faydalar aşağıdakileri kapsar:

• Çalışanlara sağlanan kısa vadeli faydalar; çalışanların hizmet

sundukları dönemin sonundan itibaren on iki ay içinde tamamı ödenecek

olan faydalardır (işten çıkarma tazminatı dışındaki).

o ücret,

o maaş ve sosyal güvenlik yardımları,

o ücretli yıllık izin ve ücretli hastalık izni,

o kâr paylaşımı ve ikramiyeler (dönem sonundan itibaren on iki ay

içinde ödenebilir olanlar),

o sağlık yardımı,

o lojman,

o araç,

o ücretsiz veya indirimli olarak verilen gıda yardımı ve diğer

hizmetler

Yrd. Doç. Dr. Osman AKIN

4

• Çalışma dönemi sonrasında sağlanan

faydalar;

çalışmanın

(iş

akdinin)

tamamlanmasından sonra ödenebilir hale

gelen faydalardır (işten çıkarma tazminatı

dışındaki).

o emekli maaşı,

o diğer emeklilik faydaları,

o emeklilik sonrası hayat sigortası,

o emeklilik sonrası sağlık yardımı.

Yrd. Doç. Dr. Osman AKIN

5

• Çalışanlara sağlanan diğer uzun vadeli

faydalar; çalışanların hizmet sundukları dönemin

sonundan itibaren on iki ay içinde tamamı

ödenmeyen

faydalardır

(çalışma

dönemi

sonrasına ilişkin faydalar ile işten çıkarma

tazminatları dışındaki).

o uzun süreli işten ayrılmalar veya seyahat, jübile

veya diğer uzun süreli hizmet verme faydaları,

o iş göremezlik ödeneği ve dönemin bitiminden

itibaren on iki ay içinde tamamı ödenmeyen kâr

paylaşımı, ikramiye ve ertelenmiş ödemeler.

Yrd. Doç. Dr. Osman AKIN

6

Yrd. Doç. Dr. Osman AKIN

7

• İşten çıkarma (kıdem ve ihbar) tazminatları; normal

emeklilik tarihinden önce işverenin kararı ile çalışanın

işine son verilmesi ve çalışanın gönüllü olarak, belli

faydalar karşılığında (kıdem tazminatı, ihbar tazminatı

vb.) işten ayrılmaya karar vermesi. Çalışanlara sağlanan

faydalar kapsamına, çalışanlar ve çalışanların bakmakla

yükümlü

oldukları

kimselere

sağlanan

faydalar

girmektedir. Bu faydalar; doğrudan çalışana, eşine,

çocuklarına, kendisine ekonomik olarak bağlı olan

kişilere veya sigorta şirketleri gibi diğer taraflara yapılan

ödemeler (eşya veya hizmet sağlanması) şeklinde

olabilir. Bir çalışan işletmeye tam zamanlı, yarı zamanlı,

sürekli, iş bazında veya geçici hizmet sağlayabilir. Bu

Standart açısından, ‘çalışanlar’ ifadesi kapsamına

yönetim kurulu üyeleri ve diğer yönetici personel de

girer.

Yrd. Doç. Dr. Osman AKIN

8

STANDARDIN GETİRDİKLERİ

Yrd. Doç. Dr. Osman AKIN

9

ÇALIŞANLARA SAĞLANAN

KISA VADELi FAYDALAR

TMS 19’a göre, çalışanlara sağlanan kısa süreli

faydalar gider olarak nitelendirilir ve dönemin gelir

tablosunda raporlanır. Bilindiği gibi ülkemizde gerek

Gelir Vergisi Kanunu gerekse Kurumlar Vergisi Kanunu,

işletmelerin ve(veya) işverenlerin personellerine ödediği

ücret ve benzeri nitelikteki menfaatleri gider olarak

muhasebeleştirmesi

gerektiğini

belirtmektedir.

Bu

nedenle TMS 19 ile Vergi Mevzuatı uygulamaları

arasında çalışanlara sağlanan kısa vadeli faydalarda bir

farklılık bulunmamaktadır.

Yrd. Doç. Dr. Osman AKIN

10

İŞTEN ÇIKARMA (KIDEM

iHBAR) TAZMiNATLARI

VE

TMS 19 ile Vergi Mevzuatı uygulamaları arasında göze

çarpan en önemli farklılıklardan biri çalışanların işten çıkarılması

sonrasında hak kazandıkları tazminatların muhasebeleştirilmesi

ile ilgilidir. Vergi uygulamaları, çalışanlara ödenen kıdem

tazminatlarını ödendiğinde gider yazılmasını kabul etmektedir.

TMS 19 ise çalışanlar için ileriki tarihlerde meydana gelebilecek

olası işten çıkarmalar nedeniyle her raporlama döneminde

kıdem tazminatı karşılığı ayrılması gerektiğini ve bu kıdem

tazminatı karşılığının da reel iskonto oranı ile iskonto edilip

finansal tablolarda gösterilmesi gerektiğini belirtmektedir. Bir

başka ifadeyle, TMS 19 kıdem tazminatından doğan

yükümlülüğün gelecek dönemlere ait olduğunu dikkate alarak,

kıdem tazminatı yükümlülüğünün muhasebeleştirilmesini uygun

görmektedir

Yrd. Doç. Dr. Osman AKIN

11

TMS 19 Çalışanlara Sağlanan Faydalar

standardına göre kıdem tazminatı karşılığı

hesaplanırken, netinin reel iskonto oranını

vereceği, tahmini bir enflasyon ve faiz oranı

beklentisi ile uygun bir iskonto oranı belirlenmelidir.

Bulunacak olan reel iskonto oranı gelecekte

ödenecek kıdem tazminatı yükümlülüklerinin

bilanço tarihi itibariyle bugünkü değerlerinin

hesaplanmasında kullanılmalıdır. isteğe bağlı işten

ayrılmalar neticesinde ödenmeyip, işletmede

kalacak olan kıdem tazminatı tutarlarının tahmini

oranı da, karşılık hesaplamalarında dikkate

alınmalıdır.

Yrd. Doç. Dr. Osman AKIN

12

Kıdem Tazminatı karşılık tutarı

şu şekilde hesaplanır;

Yrd. Doç. Dr. Osman AKIN

13

Örnek 1: (Kıdem Tazminatı

Karşılığı Ayırmayan işletme)

TBS ticaret işletmesinin 2 personeli

bulunmaktadır. işletme bu personeller için

herhangi bir kıdem tazminatı karşılığı

hesaplamamaktadır. Bu durumda işletme

Vergi Mevzuatı gereği, ileriki tarihlerde

meydana

gelebilecek

olası

işten

çıkarmalarda ödeyeceği kıdem tazminatı

tutarını gider olarak o yılın finansal

tablolarına alacak ve vergi matrahından

Yrd. Doç. Dr. Osman AKIN

düşecektir.

14

İşletme

31.12.2006

tarihli

bilançosunu TFRS’ye göre hazırlarken,

dönem

başı

bilançosunu

da

(31.12.2005 bilançosunu karşılaştırmak

amacıyla) düzeltmelidir.

• İşletme 31.12.2005 tarihinde bu iki

personeli için birikmiş toplam 55.000 TL

kıdem

tazminatı

yükümlülüğü

olduğunu belirtmiştir.

Yrd. Doç. Dr. Osman AKIN

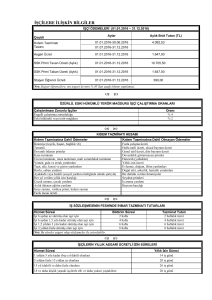

15

Enflasyon Oranı

Faiz Oranı

0,06125

0,12

Reel İskonto Oranı

0,0525

TAM

YÜKÜMLÜLÜK

EMEKLİLİĞE

KALAN GÜN

İSKONTOLANMIŞ

KIDEM

TAZMİNATI

1. Çalışan

20.000

3.650

11.669

2. Çalışan

35.000

2.400

24.559

TOPLAM

55.000

36.227

Yrd. Doç. Dr. Osman AKIN

16

2006 yılında çalışanlar işlerine devam etmektedir. 31.12.2006

tarihinde enflasyon ve faiz oranı beklentilerinde bir değişiklik

olmamıştır.

Enflasyon Oranı

Faiz Oranı

0,06125

0,12

Reel İskonto Oranı

0,0525

TAM

YÜKÜMLÜLÜK

EMEKLİLİĞE

KALAN GÜN

İSKONTOLANMIŞ

KIDEM

TAZMİNATI

1. Çalışan

20.000

3.650

11.669

2. Çalışan

35.000

2.400

24.559

TOPLAM

55.000

Yrd. Doç. Dr. Osman

AKIN

36.227

17

Yapılan hesaplamada çalışanlara ait

toplam

60.500

TL

kıdem

tazminatı

yükümlülüğünün (tam yükümlülük) iskonto

edilmiş değeri 41.931 TL’dir. 31.12.2006 tarihli

finansal tablolar TFRS’ye göre hazırlanırken,

bu zamana kadar hiç kıdem tazminatı

yükümlülüğü ayırmamış olan işletmenin,

31.12.2006 tarihindeki iskonto edilmiş 41.931

TL kıdem tazminatı yükümlülüğü bilançoya

alınır. Bu yükümlüğün 36.227 TL’si geçmiş

yıllara aittir ve 5.704 TL’si de cari döneme

aittir.

Yrd. Doç. Dr. Osman AKIN

18

Örnek 2: (Her Yıl Kıdem Tazminatı

Karşılığı Ayıran İşletme )

ABC A.Ş., her raporlama döneminde kıdem

tazminatı karşılığını tam yükümlülükleri esas alarak

ayırmakta ve her yıl gider olarak kaydettiği bu tutarları

da Kurumlar Vergisi'nin hesaplanmasında, ticari kardan

mali kara geçişte Kanunen Kabul Edilmeyen Gider

olarak matraha ilave etmektedir. Şirketin 31.12.2005 ve

31.12.2006 tarihli bilançolarındaki Kıdem Tazminatı Karşılık

tutarları ve diğer varsayımlar aşağıdaki gibidir.

Kıdem Tazminat

Karşılıklar

30/06/2006

31/12/2005

67.350

61.000

Yrd. Doç. Dr. Osman AKIN

19

Örneğimizde;

• Şirketin 6 aylık faaliyet döneminde

17.000 TL genel yönetim gideri olduğu,

• geçmiş yıllar zararının 100.000 TL

olduğu,

• 31.12.2005 ve 30.06.2006 tarihlerinde

şirket

çalışanlarının

değişmediği

varsayılmıştır.

Yrd. Doç. Dr. Osman AKIN