14 Eylül 2017

PPK Toplantısı - Eylül 2017

TCMB faizleri değiştirmedi; sıkı duruşa devam mesajını korudu

TCMB beklentimize paralel olarak faizleri sabit tuttu.

Gecelik borç alma faizini %7.25’te sabit tuttu. (Piyasa beklentisine paralel)

Haftalık repo (politika) faizini %8.00’de sabit tuttu. (Piyasa beklentisine paralel)

Gecelik borç verme faizini %9.25’te sabit tuttu. (Piyasa beklentisine paralel)

Geç likidite penceresi faizini %12.25’te sabit tuttu. (Piyasa beklentisine paralel)

Merkez Bankası (MB)’nın yayınladığı PPK karar metninde belirgin bir değişim yok. Büyümeye ilişkin daha güçlü

ifadeler kullanılırken; enflasyonda çekirdek enflasyondaki gelişmeler de risk unsuru olarak eklenmiş. Para politikasına

ilişkin bir değişiklik yok. Bir sonraki PPK toplantısı 26 Ekim tarihinde yapılacak.

2.çeyrek büyüme verisi ve 3. çeyrekte yüksek büyümeye ilişkin göstergeler sonrasında MB büyümeye

ilişkin daha olumlu ifadeler kullandı. Aktivitede toparlanmanın güç kazandığı belirtiliyor. AB talebi kaynaklı

ihracatın olumlu etkisinin sürdüğü ifadesi metinde yer almaya devam etti.

Enflasyonla ilgili ifadeye Temmuz ve Ağustos aylarında çekirdek enflasyon görünümündeki kötüleşme

sonrası bu risk de eklenmiş. “Enflasyonun bulunduğu yüksek seviyeler ve çekirdek enflasyon göstergelerine

ilişkin gelişmeler fiyatlama davranışlarına dair risk oluşturmaktadır.”

Para politikası duruşuna ilişkin bir değişiklik yok. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar

para politikasındaki sıkı duruş sürdürülecektir ifadesi korunuyor.

Mevcut enflasyon görünümü altında MB’nin para politikasında sıkı duruşu sürdürmesi gerektiğini düşünüyoruz.

Enflasyon görünümü Temmuz ve Ağustos aylarında belirgin kötüleşti. Üretici fiyat enflasyonu maliyet baskısının

artmaya devam ettiğine işaret etti.

Talep tarafında enflasyonu düşürücü yönde bir katkı yok.

Uzun vadeli enflasyon beklentileri MB’nin 2018 enflasyon tahmini olan %6.4’ün belirgin üzerinde.

Enflasyonun bulunduğu yüksek seviyelerin fiyatlama davranışlarına dair yarattığı riskler nedeniyle MB, ağırlıklı ortalama

fonlama maliyetini Geç Likidite Penceresi faiz oranına yakın (%12) tutuyor. MB’nin önümüzdeki dönemde para

politikası kararlarında küresel piyasalardaki risk algısı ve enflasyon eğilimi önemli olacak. Manşet enflasyonda

Aralık 2017 ve 2018 yılı ilk aylarında baz etkisiyle aşağı yönlü eğilim bekleniyor. Gıda enflasyonunun yanı sıra

hükümetin vergi politikası bu eğilimin boyutunu etkileyecek. Enflasyonda düşüş eğilimi netleşmeden enflasyon

beklentilerinde bir iyileşme ve MB’nin para politikası duruşunda bir değişim beklemiyoruz.

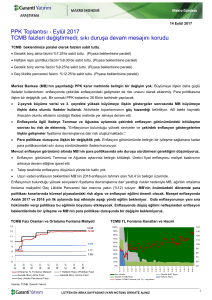

TCMB Faiz Oranları ve Ortalama Fonlama Maliyeti

13

12.25

12.00

12

11

TCMB TL Fonlama Kanalları ve Hacmi

100%

140

90%

130

80%

120

70%

10

9.25

9

110

60%

100

50%

40%

7.25

30%

Geç Likidite

Gecelik TCMB Repo

Toplam TCMB Fonlama (mlr TL) - sağ eksen

08.09.17

25.08.17

11.08.17

28.07.17

14.07.17

30.06.17

16.06.17

02.06.17

19.05.17

05.05.17

21.04.17

50

07.04.17

60

0%

24.03.17

10%

10.03.17

70

24.02.17

20%

10.02.17

09.17.

08.17.

07.17.

1 Haftalık Repo (Politika) Faizi

Gecelik Borç Verme Faizi

80

27.01.17

Ortalama TL Fonlama Maliyeti

Gecelik Borç Alma Faizi

Geç Likidite Penceresi Faizi

06.17.

05.17.

04.17.

03.17.

02.17.

01.17.

6

90

13.01.17

7

8.00

30.12.16

8.31

8

Gecelik BIST Repo

Haftalık Repo

Kaynak: TCMB, Garanti Yatırım

LÜTFEN EN ARKA SAYFADAKİ UYARI NOTUNU DİKKATE ALINIZ

1

ARAŞTIRMA

Nihan Ziya Erdem

Melis Öztürk

Baş Ekonomist

Direkt Tel :+90 212 384 11 31

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

[email protected]

Araştırma Uzmanı

Direkt Tel :+90 212 384 11 21

Tel :+90 212 384 10 10

Faks :+90 212 352 42 40

[email protected]

UYARI NOTU

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak

kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez,

alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]