İhbar Tazminatının Vergilendirilmesi

İş sözleşmesinin işçi veya işveren tarafından haklı bir neden (derhal fesih) olmaksızın

feshedilebilmesi için, işverenin işçiye işyerindeki kıdemine göre, ya belli bir süre önceden

bildirimde bulunması ya da bu süreye ait ücretin diğer tarafa peşin olarak ödemesi

gerekmektedir.

4857 sayılı İş Kanunu'nun 17'nci maddesinde düzenlenen belirsiz süreli iş sözleşmelerinin

feshinde,

kanun

koyucu

değişik

bildirim

süreleri

öngörmüştür.

İş Kanunu işçinin çalışmış olduğu sürelere göre, akdin sona ermesine kadar geçecek süreleri

göstermiş bulunmaktadır. Bu süreler işçinin kıdemine göre artan bir şekilde tespit edilmiştir.

Buna göre, 4857 sayılı İş Kanunu'nun 17'nci maddesinde belirtildiği üzere, belirsiz süreli iş

sözleşmelerinin feshinden önce durumun diğer tarafa bildirilmesi gerekmektedir. Bu bildirim

üzerine;

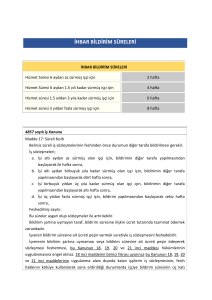

- İşi altı aydan az sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak iki

hafta,

- İşi altı aydan bir buçuk yıla kadar sürmüş olan işçi için, bildirimin diğer tarafa

yapılmasından başlayarak dört hafta,

- İşi bir buçuk yıldan üç yıla kadar sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından

başlayarak altı hafta,

- İşi üç yıldan fazla sürmüş olan işçi için, bildirimin diğer tarafa yapılmasından başlayarak

sekiz hafta,

geçmesi üzerine iş sözleşmesi feshedilmiş olur. Belirtilen bu süreler asgari olup taraflar

arasında yapılacak sözleşmeler ve toplu iş sözleşmeleri ile artırılabilecektir. Taraflar arasında

belirlenen süreler Kanunda öngörülen sürelerin altındaysa bu sürelerin yerine kanundaki

asgari süreleri uygulanır.

İşveren tarafından işten çıkarılmak istenen işçiye, işten çıkarılacağı (işçinin kıdemine göre

değişen sürelere uyularak) önceden bildirilecektir. Amaç, önceden işten çıkarılacağını işçiye

bildirmek suretiyle, onun mağdur duruma düşmesini önlemektir.

Ancak, işveren isterse bildirim sürelerine ilişkin ücret tutarını peşin vermek suretiyle iş

sözleşmesini derhal feshedebilecektir. Bu şekilde, yani gerek bildirim sürelerinin sonunda

akdin feshedilmiş sayılması, gerekse bildirim sürelerine ilişkin ücretin peşin verilmesi

nedeniyle akdin derhal feshedilmesi hallerinde, işverence işçiye yapılan ödemelerin ücret

niteliğinde olduğu ve gelir vergisi kapsamına girdiği konusunda şüphe yoktur.

İşveren bildirim sürelerine uymamak suretiyle fesih bildiriminde bulunması halinde, "önellere

ilişkin

ücret

tutarında"

tazminat

ödemek

zorunda

kalacaktır.

Yapılacak ödeme önellere ilişkin ücret tutarına göre belirlenen ancak tazminat olarak

nitelendirilen bir ödemedir. Bu ödemenin önellere uyulması durumunda yapılacak

ödemelerden bir farkı yoktur. Zira;

- Belirsiz süreli iş sözleşmelerinde, kanun koyucunun ihbar süreleri öngörmesinin gerek

işveren bakımından gerekse de işçi bakımından belli bir amacı ve mantığı vardır. İşçi

açısından yapılan düzenlemenin amacı, işçinin bir anda işsiz kalmasını önlemek ya da belirli

bir süre daha (yada belirli bir miktarda) gelir elde etmesini temin ederek ona nispi bir koruma

sağlamaktır. Elde edilen gelir ihbar sürelerine endekslenerek belirlenmiştir. Ancak bu önellere

uyulması durumunda elde edilen gelir ücret olarak adlandırılmış; önellere uyulmaması

durumunda ise, tazminat olarak nitelendirilmiştir. Farklı nitelendirme (daha doğru bir terimle

adlandırma) kanun koyucu tarafından getirilen ihbar sürelerine ilişkin düzenlemenin ihlaline

ilişkin bir belirleme yapmaktan öteye gitmemekte ve yapılan ödemeyi farklı olarak

nitelendirmeye imkan vermemektedir.

- İhbar sürelerine uyulmak suretiyle iş sözleşmesinin feshi halinde yapılan ödemeyle,

işverenin bildirimsiz fesih hakkını kullanması sebebiyle yaptığı ödemenin farklı

nitelendirmelere tabi tutulması ve bu şekilde vergilendirmede farklılık yaratılması vergide

adalet ve eşitlik prensipleriyle bağdaşmamaktadır.

- İhbar tazminatı adı altında yapılan ödeme, işçinin ihbarsız işten çıkarılma sebebiyle önellere

ilişkin olarak mahrum kaldığı ücretin karşılığı olduğundan gelir vergisine tabi tutulması

gerekir.

Yukarıda yapılan açıklamalara göre, ihbar tazminatı adı altında işçiye yapılan ödemelerden

işverence sorumlu sıfatıyla Gelir Vergisi Kanunu'nun 94'üncü maddesine göre stopaj

yapılması gerekmektedir.

10.10.2012

İbrahim IŞIKLI

Dünya Gazetesi