LOGOS

p o r t f ö y y ö n e t i m i a. ş.

31 MART 2011

www.logosportfoy.com

Yükseliş

Potansiyeli

Sınırlı Yükseliş

Nötr

Gerileme

Olasılığı

Düşüş

Potansiyeli

TL ($/TL -€/TL SEPETİ)

Kurun düşmesi

muhtemel

Kur gerilyebilir

Nötr

Kur yükselebilir

Kurun artması

muhtemel

EURO (€/$ PARİTESİ)

Parite

yükselebilir

Parite hafif

yukarı

Nötr

Parite hafif aşağı

Parite düşebilir

TL - DIBS

Faizler aşağı

Faizler hafif aşağı

Nötr

Faizler yukarı

Faizler hafif

yukarı

EUROBOND

Faizler aşağı

Faizler hafif aşağı

Nötr

Faizler yukarı

Faizler hafif

yukarı

ALTIN

Yükseliş

Potansiyeli

Sınırlı Yükseliş

Nötr

Gerileme

Olasılığı

Düşüş

Potansiyeli

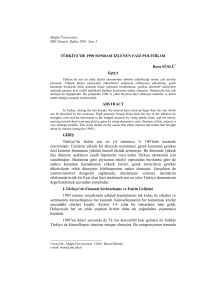

İMKB

160

130

120

120

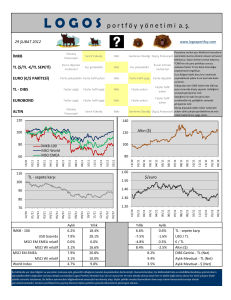

TCMB politikalarıyla yükselen faizlerin gelen

alımlarla bir miktar gevşemesini bekliyoruz.

Ortadoğudaki gerginliğin görece azalmasıyla

eurobond faizlerinde bir miktar düşüş

yaşanabilir.

Dünya genelinde enflasyonunun yükseliş

trendiyle rekor artış gösteren altın bu

seviyelerde kalabilir.

Altın ($)

80

90

31.1…

22.0…

12.0…

05.0…

26.0…

16.0…

10.0…

01.0…

22.0…

13.0…

03.0…

24.0…

17.0…

08.1…

01.1…

26.1…

17.1…

07.0…

28.0…

18.0…

11/0…

100

1,50

1,40

100

1,30

95

1,20

90

1,10

31.1…

21.0…

10.0…

02.0…

22.0…

09.0…

30.0…

21.0…

10.0…

30.0…

20.0…

09.0…

27.0…

21.0…

11.1…

01.1…

25.1…

15.1…

04.0…

24.0…

11.0…

03/0…

23/0…

105

USD bazında

MSCI EM EMEA relatif

MSCI WI relatif

MSCI EM EMEA

MSCI WI relatif

World Index

Aylık

5,1%

8,8%

3,9%

10,1%

4,7%

6,0%

-1,2%

Yıllık

-2,4%

-2,4%

-6,8%

-6,4%

4,7%

0,4%

4,3%

$/euro

31.1…

21.0…

10.0…

02.0…

22.0…

09.0…

30.0…

21.0…

10.0…

30.0…

20.0…

09.0…

27.0…

21.0…

11.1…

01.1…

25.1…

15.1…

04.0…

24.0…

11.0…

03/0…

23/0…

TL - sepete karşı

İMKB - 100

31.1…

21.0…

10.0…

02.0…

22.0…

09.0…

30.0…

21.0…

10.0…

30.0…

20.0…

09.0…

27.0…

21.0…

11.1…

01.1…

25.1…

15.1…

04.0…

24.0…

11.0…

03/0…

23/0…

110

100

110

ECB faiz artışı beklentisiyle yükselen parite

$ lehine dönebilir.

140

İMKB-100

MSCI World

MSCI EMEA

140

Mart ayı içerisindeki kayda değer

toparlanmaya rağmen İMKB'de potansiyel

devam etmekte.

Mart ayında TL'de toparlanma oldu, politika

faizlerinin daha fazla düşme- yecek olması

TL'yi destekleyecek.

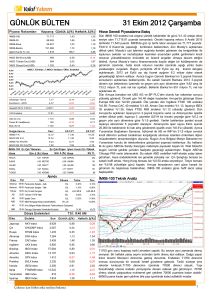

Yıllık

-2,9%

0,0%

5,9%

0,8%

Aylık

2,1%

-3,3%

-0,8%

1,6%

8,1%

7,2%

2,8%

TL - sepete karşı

TL / USD

TL /€

Altın ($)

DIBS Getirisi - TL (Net)

Aylık Mevduat - TL (Net)

Aylık Mevduat - $ (Net)

Bu bültende yer alan bilgiler ve yorumlar, kamuya açık, güvenilir olduğuna inanılan kaynaklardan derlenmiştir. Bununla beraber, bu bültendeki hata ve eksikliklerdendolayı yatırımcıların

uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan Logos Portföy Yönetimi A.Ş.’nin ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı hiçbir şekilde

sorumlu tutulamaz. Bu bülten yatırımcıları bilgilendirmek amacıyla hazırlanmiş olup, hiçbir şekilde menkul kıymetlerin alımı veya satımı konusunda tavsiye olarak yorumlanmamalıdır, fonların

portföylerinin geçmiş döneme ilişkin getirileri gelecek dönemlerin göstergesi olamaz.

LOGOS

p o r t f ö y y ö n e t i m i a. ş.

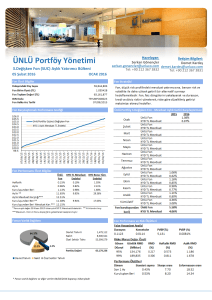

ÖNERİLEN HİSSELER

GARANTİ BANKASI

Kredilerini en hızlı büyüten, sektörün en verimli bankası Garanti Bankası, 9.3 p/e ve 1.6 p/bv çarpanları ve yeniden

belirlenen halka açıklık oranlarıyla endeksteki ağırlığının %14'e ulaşmasıyla portföylerin kaçınılmaz kağıdı.

KOZA MADENCİLİK

Net aktif değerininin yaklaşık dörtte üçünü oluşturan, altın madeni işleten iştiraki Koza Altın, altın fiyatlarının mevcut

seviyesiyle maliyetlerdeki artışa rağmen marjlarının yüksek seviyesini korumayı başarmıştır. Koza Madencilik %55'in

üstünde iskontolu işlem görmektedir.

İŞ GYO

Is GYO, net aktif değerine göre %44 iskontolu işlem görmektedir. Şirketin cazip fiyatlarda yeni gayrimenkuller alması

ve nakit portföyünü değerlendirerek yeni projeler için yatırımlar yapması, şirketin net aktifinin büyümesine ivme

kazandıracağını düşünüyoruz. Sonuçta, son gelişmeler ile yüksek oranda iskontolu işlem görmesi nedeniyle IS GYO’yu

öneriyoruz.

HALKBANK

Sektörün özsermaye karlılığında lideri olan Halk Bankası sektör ortalamalarının oldukça üstünde kredileri büyütürek

parlak mali sonuçlara ulaşmaktadır. Bankalar arasında Halk Bankası hala ucuz görünmektedir.(2011 p/e:7.7; 2011

p/b:1.6)

SABANCI HOLDİNG

ECZACI İLAÇ

Bankacılık sektörü net aktif değerinin %60’ını oluşturur. Bankacılık sektörü 2011 karlarında ortalama %5 civarında

düşüş bekleniyor. Bu beklentiler dikkate alındığında da bankacılık sektörü halen ucuz seviyelerde (2011 p/e:9, 2011

p/bv:1.4) işlem görmektedir. Sabancı Holding işlem gören iştirakler için hesaplanan değerler kullanılarak yapılan

değerlemeye göre %35 iskontoludur.

2010 son çeyrek finansal sonuçları için parlak beklentiler olan Eczacıbaşı İlaç’ın nakit varlıkları ile Eczacıbaşı

Holding’teki payının değeri toplamını piyasa değerinden düştüğümüz zaman şirketin sağlık, kişisel bakım ve

gayrimenkul operasyonları için %10’un altında değer biçilmektedir. 2010 başından beri endeksin altında performansı,

net aktif değerine göre oldukça düşük fiyatlardan işlem görmesi nedeniyle hisseyi öneriyoruz.

Türk Sermaye Piyasalarında Nihayet Toparlanma Başlangıcı ve Makroekonomik Verilerde Sivrilmeler...

Mart ayında piyasalarda beklenen toparlanma reaksiyonu geldi ve İMKB dolar bazında %9 yükselirken TL sepet bazında %2

nispetinde toparladı (ancak TL faizler hafif yukarıda kapadı). Mart ayı içerisinde çarpıcı makroekonomik veriler ardı sıra

geldi. Bir tarafta 2010 son çeyrek GSYH büyümesi %9.2’yi göğüslerken, bütçe Şubat ayında da fazla verirken ve yıllık TÜFE

enflasyonu neredeyse %4’e inerken, diğer yanda Ocak dış ticaret açığı ve cari açık verileri alarm vermeye devam etti.

TCMB’nin faiz indirerek devalüasyon yaratıp cari açığı toparlama stratejisinin pek de tutmadığı ortaya çıktı ve TCMB bu kez

de munzam karşılıkları sert bir hareketle arttırarak soğutma operasyonu başlattı. Parlak büyümeyle gelen cari açık olgusunu

kredi derecelendirme kuruluşları da vurgulayarak not artırımını geciktimek için potansiyel gerekçe ortaya koydular. Bu

arada Akdeniz ülkelerinde (İspanya, Portekiz ve Yunanistan) kredi notları düşürülürken Brezilya’nınki yükseltildi.

Japonya’daki deprem, nükleer sızıntı riski ve Libya’da sorunların çözülemeyişi ve diğer Orta Doğu ülkelerine yayılışı küresel

piyasalarda risk faktörleri olarak devam ederken Türkiye’de cari açık ve not artırımının gecikmesi hariç resim hala olumlu

görünmekte. İMKB’de yükseliş potansiyeli devam etmekte.

Logos Portföy fon ve portföylerinin performansı.... İş Yatırım Logos Dinamik Dağılımlı Serbest Yatırım Fonu Mart ayı

içerisinde "back-testing" sürecine başladı... Kişiye özel portföy yönetimi hizmetlerimiz de Mart ayı içerisinde start aldı...

Bu bültende yer alan bilgiler ve yorumlar, kamuya açık, güvenilir olduğuna inanılan kaynaklardan derlenmiştir. Bununla beraber, bu bültendeki hata ve eksikliklerdendolayı yatırımcıların

uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan Logos Portföy Yönetimi A.Ş.’nin ve ayrıca her ne nam altında olursa olsun her ne akitle bağlı olursa olsun her türlü çalışanı hiçbir şekilde

sorumlu tutulamaz. Bu bülten yatırımcıları bilgilendirmek amacıyla hazırlanmiş olup, hiçbir şekilde menkul kıymetlerin alımı veya satımı konusunda tavsiye olarak yorumlanmamalıdır, fonların

portföylerinin geçmiş döneme ilişkin getirileri gelecek dönemlerin göstergesi olamaz.