Günlük Bülten

01 Kasım 2013

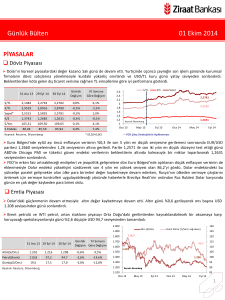

PİYASALAR

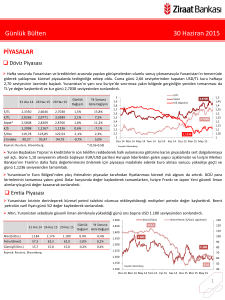

Döviz Piyasası

USD/TL kuru, FED'in varlık alımlarını beklentilerden önce azaltacağı düşüncesiyle gelişen ülke para birimlerine gelen satışlara

paralel olarak, gün içinde en yüksek 1,9980 seviyesini gördü ancak TCMB Başkanı Erdem Başçı'nın konuşması sonrası kur 1,99

seviyesine çekildi ve günü 1,9968 seviyesinden sonlandırdı.

31 Ara 12 30 Eki 13

$/TL

1,7818

1,9948

31 Eki 13

1,9968

Günlük

Değişim

Yıl Sonuna

Göre Değişim

0,1%

12,1%

$/TL

Sepet

2,3545

2,2

2

1,8

1,9968

€/TL

2,3519

2,7402

2,7135

-1,0%

15,4%

Sepet*

2,0671

2,3674

2,3545

-0,5%

13,9%

€/$

1,3204

1,3736

1,3584

-1,1%

2,9%

$/Yen

86,67

98,51

98,36

-0,2%

13,5%

1

$ Endeks

79,77

79,78

80,20

0,5%

0,5%

Oca 11 May 11 Eyl 11

Ka yna k: Reuters , Bl oomberg

€/$

2,4

1,6

1,4

1,2

* (0,5$+0,5€)

1,3584

Oca 12 May 12 Eyl 12

Oca 13 May 13 Eyl 13

Kaynak: Bloomberg

Euro Bölgesi'nde enflasyonun beklenmedik düşüşü sonrasında ECB’nin toparlanmayı hızlandırmak için faiz oranlarını

düşüreceği söylentilerinin artması ve işsizliğin artma eğilimini gösteren veri sonrasında Euro, Dolar karşısında 9 haftanın en

yüksek düşüşünü kaydetti. Güne 1,3734 seviyesinden başlayan EUR/USD paritesi, günü 1,3584 seviyesinden sonlandırdı.

EUR/TL deki değer kaybına paralel sepet bazında TL günü %0,5 düşüşle 2,3545 seviyesinden tamamladı.

Faiz Piyasası

7 Ekim 2015 tarihli gösterge tahvilin bileşik faizi, ABD 10 yıllık tahvil faizlerindeki yukarı yönlü harekete ve yurtiçi gelişmelere

bağlı olarak günü 23 baz puan yükselişle %7,80 seviyesinden tamamladı.

TCMB’nin yaptığı toplam fonlama miktarı 42,1 milyar TL düzeyine yükselirken, bu rakamın 11 milyar TL’lik kısmı %4,50’den

haftalık, 17,1 milyar TL’lik kısmı %6,75’ten piyasa yapıcılığı imkanından ve 14 milyar TL’lik kısmı da %7,06’dan aylık fonlamadan

oluştu. TCMB tarafından yapılan toplam fonlamanın maliyeti, %6,27 düzeyine yükseldi.

31 Ara 12

30 Eki 13

31 Eki 13

Günlük

Yıl Sonuna

Değişim Göre Değişim

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

14

Gösterge Tahvil*

6,16

7,64

7,80

0,16

1,64

12

USD Libor( 3 aylık)

0,31

0,24

0,24

0,00

-0,07

10

EUR Libor( 3 aylık)

0,13

0,18

0,18

0,00

0,05

8

O/N İMKB Repo

5,25

6,36

6,63

0,27

1,38

6

Eurobond 2030*

4,06

5,85

5,88

0,03

1,82

4

Ka yna k: Reuters , BIST, Bl oomberg

* bi l eşi k fa i z

6,27

Ağırlıklı Fonlama Faizi

2

Eyl 11

Ara 11 Mar 12 Haz 12

Gecelik Borç Alma-Verme Faizi

Eyl 12

Ara 12 Mar 13 Haz 13

Eyl 13

Kaynak: TCMB

Türkiye'nin borçlarını iflasa karşı sigortalamanın maliyeti (CDS) 185 seviyesine ulaşırken; 2030 vadeli USD cinsi gösterge

Eurobond faizi ise %5,88 seviyesine yükseldi.

1

Günlük Bülten

01 Kasım 2013

Emtia Piyasası

Libya’da nakliyelerde yaşanan sıkıntılar Brent petrolü yükseltirken; ABD stoklarındaki artış WTI petrolde düşüşe sebep oldu.

Çin'de bugün açıklanan PMI verisinin imalat sektöründe 18 ayın en hızlı büyümesine işaret etmesinin ardından talep artışına dair

beklentilerle Brent petrolün varil fiyatı yeni güne USD 109 seviyesinin üzerinde başladı. Altın, FED’in açıklamalarıyla gelen kar

satışlarının etkisiyle günü gerileyerek ons başına USD 1.323 seviyesinden sonlandırdı.

2000

31 Ara 12 30 Eki 13

31 Eki 13

Günlük

Yıl Sonuna

Değişim Göre Değişim

Altın ($/Ons)

Brent Petrol ($/Varil, sağ eksen)

1900

130

125

1800

108,8

120

1700

115

Altın($/Ons)

1.674

1.345

1.323

-1,6%

-21,0%

1600

110

Petrol(Brent)

111,1

109,9

108,8

-0,9%

-2,0%

1500

105

-27,7%

1400

100

1300

95

Gümüş($/Ons)

30,3

22,8

21,9

-3,7%

Ka yna k: Reuters , Bl oomberg

1.323

1200

1100

90

Kaynak: Bloomberg

85

Oca 11 May 11 Eyl 11 Oca 12 May 12 Eyl 12 Oca 13 May 13 Eyl 13

Borsalar

BIST-100 endeksi kayıpla başladığı günde FED’in tahvil alımlarını beklenenden erken azaltabileceğine dair endişeleri

güçlendiren Chicago PMI verisinin ardından günü %1,6 kayıpla 77.620 puandan kapattı. Bankacılık endeksi %2,3 geriledi.

31 Ara 12

30 Eki 13

31 Eki 13

Günlük

Değişim

Yıl Sonuna

Göre Değişim

5000

98000

4500

İşlem Hacmi (milyon TL)

93000

4000

BIST 100 Endeks (sağ eksen)

88000

BIST-100

78.208

78.919

77.620

-1,6%

-0,8%

BIST-30

97.728

96.461

94.659

-1,9%

-3,1%

3500

83000

Sanayi

64.637

70.798

70.042

-1,1%

8,4%

3000

78000

Hizmetler

49.947

55.378

54.776

-1,1%

9,7%

2500

73000

Mali

113.627

108.560

106.393

-2,0%

-6,4%

2000

68000

1500

77.620

63000

Bankalar Endeksi

163.208

150.200

146.820

-2,3%

-10,0%

1000

58000

Dow Jones

13.104

15.619

15.546

-0,5%

18,6%

500

53000

S&P 500

DAX

1.426

1.763

1.757

-0,4%

23,2%

7.612

9.010

9.034

0,3%

18,7%

Nikkei 225

10.323

14.502

14.328

-1,2%

38,8%

Bovespa

60.952

54.173

54.256

0,2%

-11,0%

0

Ara.11

48000

Mar.12

Kaynak: Reuters

Haz.12

Eyl.12

Ara.12

Mar.13

Haz.13

Eyl.13

Ka yna k: Reuters , Bl oomberg

2

Günlük Bülten

01 Kasım 2013

PİYASALARDAKİ GELİŞMELER

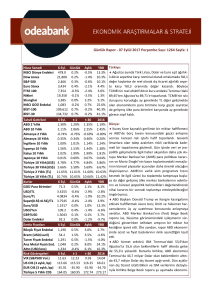

31 Ekim 2013 tarihinde yılın dördüncü ‘’Enflasyon Raporu’’ yayınlandı.

Eylül ayı dış ticaret açığı bir önceki yılın aynı ayına göre %7,6 yükselerek beklentilere paralel USD 7,5 milyar olarak gerçekleşti.

23 Ekim tarihli PPK toplantısının özetleri yayınlandı.

BDDK Başkanı Mukim Öztekin, Basel III'ün gerekliliklerinden olan bankalara sermaye kaldıraç oranı ve sermaye tamponu

düzenlemesinin bir kaç gün içinde Resmi Gazete'de yayımlanacağını ve geçişin kademeli olacağını söyledi.

Hazine Kasım 2013-Ocak 2014 dönemi iç borçlanma stratejisini yayınladı.

Euro Bölgesi’nde öncü enflasyon ekimde yıllık bazda %0,7 ile beklentilerin altında gerçekleşti ve dört yıla yakın sürenin en

düşük seviyesinde açıklandı.

Euro Bölgesi’nde işsizlik oranı eylülde %12,2 ile beklentilerin üzerinde açıklandı ve bulunduğu rekor yüksek seviyeyi korudu.

ABD'de işsizlik maaşı başvuruları 26 Ekim'de sona eren haftada 340.000'e geriledi ve beklentilerin hafif üzerinde açıklandı.

ABD'nin orta batı bölgesinde yer alan işyerlerinin faaliyetleri hakkında gösterge olan Chicago PMI endeksi, ekimde 65,9'a

yükselerek beklentilerin üzerinde açıklandı.

Çin’de resmi imalat PMI, ekim ayında 51,4’e yükselerek 18 ayın zirvesinde açıklandı.

Çin'in 100 büyük kentinde yeni konut fiyatları ekim ayında geçen yılın aynı dönemine göre ortalama %10,7 artış gösterdi.

Endonezya'da TÜFE ekimde yıllık bazda %0,09 olarak gerçekleşirken ve beklentilerin altında bir artış gösterdi.

Güney Kore'de TÜFE ekimde yıllık bazda %0,7 yükseldi.

31 Ekim 2013 tarihinde yılın dördüncü ‘’Enflasyon Raporu’’ yayınlandı. Raporda yapılan değerlendirmelere göre Yılın üçüncü

çeyreğinde küresel para politikalarına dair gelişmeler finansal piyasalar üzerinde belirleyici olmaya devam etmiştir. Bu dönemde,

küresel büyümeye ilişkin kaygıların devamına karşın, ABD Merkez Bankası’nın varlık alımlarını yakın dönemde azaltacağına dair

beklentilerin önce oluşturulması ve sonra ötelenmesi nedeniyle, küresel risk iştahı dalgalı bir seyir izlemiştir. Varlık alımlarının

azaltılabileceğine dair ilk sinyalin verildiği mayıs ayından itibaren gelişmekte olan ülkelerden sermaye çıkışları gözlenmiştir. Bu

dönemde küresel düzeyde tüm finansal varlıklarda bir yeniden fiyatlama yaşanmıştır. Orta vadeli tahminler oluşturulurken para

politikasında öngörülebilirliğin kademeli olarak artırılmaya devam edildiği bir çerçeve esas alınmıştır. Bunun yanı sıra, temkinli

duruşun korunarak likidite politikasının genel olarak sıkı tutulduğu ve alınan makro ihtiyati tedbirlerin de katkısı ile yıllık kredi

büyüme oranının 2014 yılının ortalarında %15 referans değerine indiği varsayılmıştır. Bu çerçevede enflasyonun, %70 olasılıkla,

2013 yılı sonunda %6,3 ile %7,3 aralığında (orta noktası %6,8), 2014 yılı sonunda ise %3,8 ile %6,8 aralığında (orta noktası

%5,3) gerçekleşeceği tahmin edilmektedir. Enflasyonun orta vadede %5 düzeyinde istikrar kazanacağı öngörülmektedir.

3

Günlük Bülten

01 Kasım 2013

Eylül ayı dış ticaret açığı bir önceki yılın aynı ayına göre %7,6 yükselerek beklentilere paralel USD 7,5 milyar olarak gerçekleşti.

İhracat bir önceki yılın aynı ayına göre %1,3 artarak USD 13,1 milyar olurken, ithalat yıllık %3,5 artarak USD 20,6 milyar seviyesine

geldi. Enerji net ithalatı bir önceki yıla göre %1,3 azalarak USD 4,4 milyar olarak gerçekleşirken, enerji hariç dış ticaret açığı bir

önceki yılın aynı ayına göre artış göstererek USD 3,14 milyar seviyesine ulaştı. Aylık bazda bakıldığında ise ihracat %17,6, ithalat

%13,3 ve dış ticaret açığı da %6,5 artış kaydetti. İhracatın ithalatı karşılama oranı geçen ayki %61,3 seviyesinden %63,6 seviyesine

yükseldi.

Eylül ayında yıllık olarak ekonomik sınıflandırma bazında ithalat rakamlarına bakıldığında, tüketim malı ithalatı %16,5 artış

kaydederken; yatırım malı ithalatı %16,2 yükseldi. Ağustos ayında zayıf bir görünüme işaret eden mal grupları eylül ayında

toparlanarak iyi bir görünüm sergiledi. Fasıllar düzeyinde en büyük ihracat kalemi “motorlu kara taşıtları ve bunların aksam

parçaları” olurken, bu fasılı; “kazanlar, makinalar, mekanik cihazlar ve aletler ile bunların aksam ve parçaları”, “elektrikli makina ve

cihazlar, ses kaydetme verme, televizyon görüntü–ses kaydetme verme cihazları ve bunların aksam parça aksesuarları” ve örme

giyim eşyası ve aksesuarları” izledi. Eylül ayında en yüksek ithalat yapılan fasıl ise yine mineral yakıtlar ve yağlar oldu. Almanya’ya

yapılan ihracat 2012 yılı Eylül ayına göre %7,1 artarak USD 1.196 milyon oldu ve birinci sırayı aldı.

Milyon USD

İhracat

İthalat

Dış Ticaret Dengesi

Enerji Net İthalatı

Enerji Hariç Dış Ticaret Dengesi

İhracatın İthalatı Karşılama Oranı (%)

2012

Eylül

12.953

19.924

-6.972

4.500

-2.471

65,0%

Ocak-Eylül

112.912

176.983

-64.071

39.031

-25.040

63,8%

Ağustos

11.153

18.195

-7.042

3.927

-3.115

61,3%

2013

Eylül

13.121

20.623

-7.502

4.362

-3.140

63,6%

Ocak-Eylül

112.493

187.623

-75.130

41.429

-33.701

60,0%

Kaynak: TÜİK

23 Ekim tarihli PPK toplantısının özetleri yayınlandı. PPK özetlerine göre:

•

•

•

•

•

•

•

•

Türk Lirası’ndaki değer kaybının yansımaları ile temel enflasyon göstergelerindeki yükseliş sürmüştür.

Ekim ayında geçen yılın aynı dönemindeki kamu fiyat ayarlamalarının etkisinin ortadan kalkmasıyla yıllık enerji enflasyonunda

belirgin bir düşüş olacağı öngörülmektedir.

Enflasyonun önümüzdeki dönemde düşmeye devam edeceği, bununla birlikte son aylarda yaşanan döviz kuru gelişmelerine

bağlı olarak çekirdek enflasyon göstergelerinin bir süre daha hedefin üzerinde seyredeceği tahmin edilmektedir.

Dış talep koşullarının önümüzdeki dönemde ihracata olumlu destek vereceği düşünülmektedir.

Kısa vadede altın ticaretinden kaynaklanan baz etkisi nedeniyle yıllık birikimli cari açıkta artış beklense de, söz konusu etki

hariç tutulduğunda cari işlemler dengesindeki kademeli iyileşmenin süreceği tahmin edilmektedir.

Temelde döviz kuru, petrol fiyatları ve çıktı açığındaki gelişmeler göz önüne alınarak 2013 yıl sonu enflasyon tahmini yukarı

yönlü güncellenmiştir. Bu gelişmelerin geçici olacağı ve 2014 yıl sonu enflasyon tahmini üzerindeki etkisinin sınırlı kalacağı

tahmin edilmektedir.

Kurul, enflasyon görünümü orta vadeli hedeflerle uyumlu olana kadar para politikasındaki temkinli duruşun korunarak gerekli

görülen sıklıkta ek parasal sıkılaştırmaya devam edilmesinin uygun olacağını belirtmiştir.

Altın ticareti hariç tutulduğunda cari işlemler açığındaki kademeli iyileşme eğiliminin süreceği tahmin edilmektedir Kurul

önümüzdeki dönemde para politikasına dair sağlanan bu öngörülebilirliğin kademeli olarak artırılacağını değerlendirmiştir.

4

Günlük Bülten

01 Kasım 2013

Hazine Kasım 2013-Ocak 2014 dönemi iç borçlanma stratejisini yayınladı. Buna göre Hazine kasımda toplam 14,4 milyar TL iç

borç servisine karşılık 11,6 milyar TL; aralıkta toplam 11,9 milyar TL iç borç servisine karşılık 8,9 milyar TL; Ocak 2014'te toplam

12,1 milyar TL iç borç servisine karşılık 10,6 milyar TL iç borçlanma öngörüyor. Hazine kasımda 6, aralıkta 4, Ocak 2014'te 5 ihale

ile borçlanacak. Hazine Müsteşarlığı ayrıca 2014 yılında gerçekleştirilmesi planlanan borç servisi ve finansman bilgilerini içeren

Finansman Programı’nı açıklamıştır. Programa ilişkin özet bilgiler aşağıdadır:

•

•

•

•

•

129,5 milyar TL anapara ve 47,2 milyar TL faiz olmak üzere toplam 176,7 milyar TL tutarında borç servisi gerçekleştirilmesi,

borç servisinin 156,5 milyar TL’sinin iç borç ve 20,2 milyar TL’sinin ise dış borç servisi olarak yapılması öngörülmektedir.

İç borç servisinin 134,8 milyar TL’lik kısmının piyasaya yapılacak ödemelerden, 21,6 milyar TL’lik kısmının ise kamu kurumlarına

rekabetçi olmayan teklif yoluyla gerçekleştirilen satışların ödemelerinden oluşması öngörülmektedir .

2014 yılındaki finansman ihtiyacının 27,4 milyar TL’lik kısmının, nakit bazlı faiz dışı denge, özelleştirme gelirleri, 2/B satış

gelirleri, Tasarruf Mevduatı Sigorta Fonundan aktarılacak kaynaklar ile devirli ve garantili borç geri dönüşleri ve kasa/banka

kullanımı sonucu elde edilecek borçlanma dışı kaynaklarla karşılanması beklenmektedir.

Geleneksel Eurobond, yen ve kira sertifikası ihraçları yoluyla uluslararası sermaye piyasalarından 6,5 milyar ABD Doları tutarı

karşılığında finansman sağlanması öngörülmektedir. Söz konusu tutara ek olarak Dünya Bankası, Avrupa Yatırım Bankası ve

diğer dış finansman kuruluşlarından sağlanacak proje ve program kredisi ile birlikte toplam 14,8 milyar TL dış finansman elde

edilmesi hedeflenmektedir.

Bu öngörüler doğrultusunda, 2014 yılında 134,6 milyar TL tutarında iç borçlanma yapılması ve toplam iç borç çevirme oranının

%86 olması beklenmektedir.

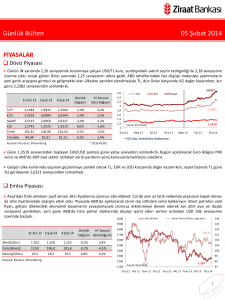

Euro Bölgesi’nde öncü enflasyon ekimde yıllık bazda %0,7 ile beklentilerin altında gerçekleşti ve dört yıla yakın sürenin en

düşük seviyesinde açıklandı.

Euro Bölgesi’nde işsizlik oranı eylülde %12,2 ile beklentilerin üzerinde açıklandı ve bulunduğu rekor yüksek seviyeyi korudu.

Euro Bölgesi TÜFE ve ÜFE (Yıllık Değişim, %)

10

Euro Bölgesi Mevsimsellikten Arındırılmış İşsizlik Oranı (%)

13

8

6

8

TÜFE (Yıllık Değişim, %, sağ eksen)

7

12

4

0,7

6

12,2

2

11

5

0

-0,8

-4

TÜFE

1

8

0

7

Eyl.13

May.13

Eyl.12

Oca.13

May.12

Eyl.11

Oca.12

May.11

Eyl.10

Oca.11

May.10

Eyl.09

Oca.10

May.09

Eyl.08

Oca.09

Oca.08

-1

May.08

Eyl 13

Eyl 12

Ara 12

Mar 13

Haz 13

Eyl 09

Ara 09

Mar 10

Haz 10

Eyl 10

Ara 10

Mar 11

Haz 11

Eyl 11

Ara 11

Mar 12

Haz 12

-10

Eyl 08

Ara 08

Mar 09

Haz 09

2

ÜFE

Kaynak: Bloomberg

Mar 08

Haz 08

3

0,7

9

-6

-8

4

10

-2

VERİ GÜNDEMİ

Yurtiçinde ekim ayı imalat PMI verisi izlenirken; ABD’de ISM imalat sanayi endeksi açıklanacak.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5