GÜNLÜK YATIRIM BÜLTENİ

12 Eylül 2012

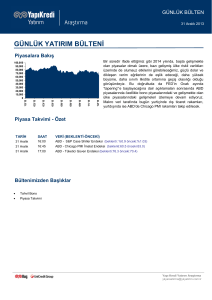

PİYASALARA BAKIŞ

80,000

Haftanın odak noktasında bugünkü Almanya ESM kararı ile birlikte 13

70,000

Eylül FED toplantısı ve Cuma günkü Eurogroup toplantısı yer alıyor.

60,000

Bu sabah Asya piyasaları Almanya Anayasa Mahkemesinin ESM /

50,000

40,000

mali anlaşma kararı öncesinde risk iştahındaki artışla artıda. Beklenti

30,000

ESM kararının olumlu yönde çıkması yönünde yoğunlaşıyor. Kararın

20,000

tsi ile 11:00 civarında gelmesi bekleniyor. Makro veri tarafında bugün

10,000

ABD’de ithalat fiyatları, Avrupa’da ise enflasyon rakamları açıklanıyor.

09/12

07/12

06/12

04/12

03/12

01/12

12/11

10/11

09/11

0

İtalya’da ve Almanya’da ihaleler var.

Bugün ayrıca Hollanda’daki

seçim sonuçları izlenecek.

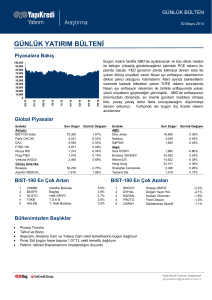

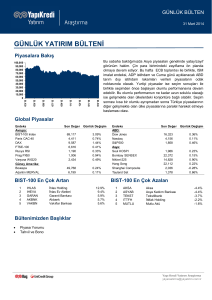

GLOBAL PİYASALAR

Endeks

Avrupa:

IMKB-100 Index

Paris CAC-40

DAX

FTSE-100

Rusya RSI

Prag PX50

Varşova WIG20

Güney Amerika:

Bovespa

Arjantin MERVAL

Son Değer

Günlük Değişim

68,105

3,537

7,310

5,792

1,482

953

2,353

-0.02%

0.89%

1.34%

-0.02%

0.11%

-0.26%

0.75%

59,423

2,407

1.74%

1.47%

Endeks

ABD:

Dow Jones

Nasdaq

S&P500

Asya:

Seul KOSPI

Bombay SENSEX

Nikkei-225

Hang Seng

Shanghai Composite

Tayland Set

Son Değer

Günlük Değişim

13,323

3,105

1,434

0.52%

0.02%

0.31%

1,951

17,928

8,948

20,048

2,116

1,257

1.58%

0.36%

1.50%

0.97%

-0.30%

0.67%

PİYASA TAKVİMİ - ÖZET

TARİH

SAAT

12 Eylül

12 Eylül

12 Eylül

12:00

15:30

VERİ (BEKLENTİ-ÖNCEKİ)

Almanya ESM kararı

İtalya'da ve Almanya'da ihaler var

ABD - İthalat Fiyatları (beklenti:%1.5 önceki:%-0.6)

BÜLTENİMİZDEN BAŞLIKLAR

•

•

•

Döviz

Tahvil-Bono

Piyasa Takvimi

Yapı Kredi Yatırım Araştırma

[email protected]

Günlük Yatırım Bülteni - 12 Eylül 2012

PİYASA YORUMU

Haftanın odak noktasında bugünkü Almanya ESM kararı ile birlikte 13 Eylül FED toplantısı ve Cuma günkü

Eurogroup toplantısı ki İspanya resmi EFSF desteğini talep edebilir; yer alıyor. Dün Avrupa borsaları günü

artıda tamamladı. Dax 1.34%, İtalya 0.84%, İspanya 0.93%. ECB’nin bono alım planı sonrasında düşüş

gösteren İspanya ve İtalya bono faizlerinde dün sakin hava hâkimdi, sınırlı düşüşler görüldü. Küresel risk

barometresi olarak izlenen S&P 500 endeksi ise günü %0.31 artıyla kapattı, ancak volatilite gösteresi olarak

izlenen VIX endeksi %0.80 artış gösterdi.

Bu sabah Asya piyasaları Almanya Anayasa Mahkemesinin ESM / mali anlaşma kararı öncesinde risk

iştahındaki artışla artıda. Beklenti ESM kararının olumlu yönde çıkması yönünde yoğunlaşıyor. Kararın tsi ile

11:00 civarında gelmesi bekleniyor. Diğer taraftan Çin Başbakanı Wen’den gelen bazı açıklamalar da risk

iştahında artışa destek oldu. Wen’in Çin’in ekonomiyi desteklemek için yeni adım alanı olduğuna yönelik

vurgulamaları ön plandaydı.

Makro veri tarafında bugün ABD’de ithalat fiyatları, Avrupa’da ise enflasyon rakamları açıklanıyor. İtalya’da ve

Almanya’da ihaleler var. Bugün ayrıca Hollanda’daki seçim sonuçları izlenecek. Merkezi koalisyon hükümeti

en olası sonuç olarak bakılıyor (Merkez Sağ (VVD), Sosyal Demokratlar (PvdA) ve Hıristiyan Demokratlar

(CDA) + Sol Liberaller (D66))

Yurtiçinde ise dün Temmuz ayı Cari işlemler açığı 3.86 milyar dolar seviyesinde gerçekleşti. Piyasa beklentisi 4

milyar dolar idi. Diğer taraftan endeks üzerinde ağırlığı yüksek olan bankacılık hisselerinde son günlerde

oluşan zayıflama eğiliminin ardından, piyasada sanayi sektörü hisselerini ön planda olmaya devam ediyor. Biz

68,500 hedef direnç noktasını gün içi harekette yakından izlemeyi sürdürüyoruz. Seans içi geri çekilmeleri

67,750 ara desteği üzerinde karşılamayı başaracak hareketlerin, piyasadaki alım eğiliminin devamını

getireceğini düşünüyoruz. Bu durumda etkisini sürdürecek yukarı hareket, 68,500 üzerinde önce 69,000,

ardından ise 70,000 seviyesinde bulunan ana hedef noktasının test edilme potansiyelini koruyacaktır.

ESM kararı ardından ABD’de 12-13 Eylül FED faiz toplantısı parasal genişleme beklentileri doğrultusunda

odak noktasında bulunuyor. Düşük faiz politikasını 2015’e uzatılması ve yeni varlık alım programının

başlatılması piyasadaki beklentilerden bazıları. Hatırlanacağı üzere Cuma günü ABD’de açıklanan 96.000 kişi

artışa işaret ederek beklenenden zayıf yönde gelen (beklenti 130.000 artış) Ağustos ayı tarım dışı istihdam

verisi FED toplantısı öncesi FED'den ek adım beklentilerini destekliyor nitelikteydi. FED'in “ekonomik veriler

iyileşmeye işaret etmezse yakın zamanda ek parasal gevşemeye ihtiyaç duyulacağı” görüşünü hatırlatalım.

İspanya’nın geniş kapsamlı kurtarma talep edip etmeyeceği ve şartları ile ilgili haber akışı ön planda olmaya

devam ediyor. İspanya Başbakanı Rajoy son açıklamalarında harcama kesintileri veya emeklilik maaşlarında

değişiklik talep eden bir kurtarma planını kabul etmeyeceklerini ifade etti. Portekiz mali hedefleri ile ilgili

görüşmelerde ise Troyka ise Portekiz’in ciddi ilerleme sağladığı sonucuna vardı. Portekiz ve Troyka ülkenin

borç ve bütçe açığı hedeflerinde bazı revizyonlar konusunda anlaştı.

Diğer taraftan dün Moody’sin ABD notu ile ilgili uyarıları dikkat çekiciydi.

Moody’s ABD’de eğer bütçe

görüşmeleri istikrar politikaları üretmekte başarısız olur ise kredi notu indirilebileceğini ifade etti. Açıklamalar

sonrasında euro dolar paritesinde yükselişler görüldü. Hisse piyasaları tarafında ise bir etki yaratmadı. FED

toplantısına odaklanan ABD piyasaları güne artıyla başladı.

2

Yapı Kredi Yatırım Araştırma

[email protected]

Günlük Yatırım Bülteni - 12 Eylül 2012

Hafta genelinde ise makro veri tarafında ABD’de perakende satışlar, enflasyon rakamları ki yüksek benzin

fiyatları nedeni ile manşet rakamlar yüksek seviyelerde gerçekleşebilir, tüketici güven endeksi, sanayi üretimi

ve dış ticaret dengesi rakamları açıklanıyor. Avrupa tarafında ise İngiltere’de ise işsizlik rakamları açıklanıyor.

DÖVİZ

TL üzerindeki baskı devam etti. Faiz indirimi ve yükselen emtia fiyatları TL’yi negatif etkiliyor. Dolar-TL

1,8000’nin üzerinde kaldı. Sepet 2,05’i taban yapıyor. Dolar-TL’de daha yatay bir seyir öngörüyoruz.

TAHVİL-BONO

Fed'in yeni bir parasal gevşeme açıklayacağı ve TCMB'nin önümüzdeki hafta gerçekleştireceği PPK

toplantısında faiz koridorunu daraltacağı beklentileri piyasalarda fiyatlanmaya devam ediyor. Bono piyasasında

yüklü yabancı girişi görülüyor. Düne %7,36 bileşik seviyesinden başlayan gösterge tahvil %7,17 bileşik

seviyesini gördü. Kapanışı %7,23 bileşik seviyesinden gerçekleşti. FED’e kadar bono piyasasında olumlu hava

devam edebilir. Gösterge tahvilde %7-%7,20 bileşik aralığına doğru gevşeme görebiliriz.

Verim Eğrisi

CDS

CDS Turkiye (5 YILLIK)

09/12

05/12

01/12

09/11

05/11

01/11

09/10

05/10

01/10

09/09

05/09

01/09

09/08

05/08

900

800

700

600

500

400

300

200

100

0

01/08

31/01/2016

15/07/2015

27/12/2014

10/06/2014

22/11/2013

06/05/2013

18/10/2012

01/04/2012

14/09/2011

11.00

10.50

10.00

9.50

9.00

8.50

8.00

7.50

7.00

6.50

6.00

EMTİA

3

09/12

07/12

06/12

04/12

03/12

01/12

12/11

0

09/12

20

600

07/12

40

800

06/12

60

1,000

04/12

80

1,200

03/12

100

1,400

01/12

120

1,600

12/11

140

1,800

10/11

160

2,000

09/11

2,200

10/11

Brent petrol ($/varil)

09/11

Altın ($/ons)

Yapı Kredi Yatırım Araştırma

[email protected]

Günlük Yatırım Bülteni - 12 Eylül 2012

PİYASA TAKVİMİ

Tarih

Saat

Açıklanacak veriler

05:00

10:00

10:00

Çin - Dış Ticaret Dengesi

TR - GSYİH 2Ç (beklenti:%3.1 önceki:%3.2)

TR - Sanayi Üretimi (beklenti:%3.1 önceki:%3.2)

10:00

15:30

TR - Cari İşlemler Dengesi

ABD - Dış Ticaret Dengesi

15:30

ABD - İthalat Fiyatları

15:30

15:30

19:30

ABD - Haftalık İşsizlik Başvuruları

ABD - ÜFE

FED Faiz Toplantısı

15:30

15:30

16:15

16:55

ABD - TÜFE

ABD - Perakende Satışlar

ABD - Sanayi Üretimi

ABD - Michigan Tüketici Güven Endeksi

10/09/2012

11/09/2012

12/09/2012

13/09/2012

14/09/2012

4

Yapı Kredi Yatırım Araştırma

[email protected]

ÇEKİNCE:

Bu raporda yer alan bilgi ve veriler, araştırma grubumuz tarafından güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca

araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek

zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Bu rapor yatırımcıların bilgi edinmeleri amacıyla

hazırlanmış olup, yatırımcıların yatırıma ilişkin kararlarını verirken bu rapordaki bilgilerden yararlanmaları, ancak bu rapordan etkilenmeyerek

kararlarını vermeleri beklenmektedir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz hiçbir sorumluluk

üstlenmemektedir. Bu rapor hiç bir şekilde menkul değerlerin satın alınması veya satılması için bir teklifi veya aracılık teklifini içermemektedir. Bu

raporun tümü veya bir kısmı Yapı Kredi Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere

gösterilemez.