GÜNLÜK BÜLTEN

1 Eylül 2010

Piyasa Görüşümüz

Vadeli borsalar ile Asya Pasifik borsalarının artıda bulunmasının da etkisiyle IMKB-100

endeksinin bugüne alıcılı olarak 60.150 (+0.3%) civarında başlamasını bekliyoruz.

Son üç aydır kötüleşmeye devam eden makro verilere karşılık dün Conference Board tüketici

güveni verisi ilginç ve tahminlerden daha iyi şekilde sürpriz yaparak 53.5’e yükselirken, daha

düşük önem derecesine sahip Chicago PMI verisi ise 62.3’den 56.7’e geriledi (tahmin 57.0 idi).

Gelen bu karışık veriler sonrası uzun süre alıcı ağırlıklı seyreden ABD borsaları, FED’in

toplantı tutanaklarının açıklanmasının da etkisiyle bu yükselişi yataya yakın kapanışlara

bıraktı. Dow Jones’un 10.000 puanın üzerinde kalma çabası dün de sürerken, bu sabah

Uzakdoğu’da açıklanan bir takım ekonomik veriler vadeli borsaların ve Asya – Pasifik

borsalarının artıda seyretmesine neden oluyor. Bu çerçevede, Çin’de imalat sanayi verisinin ve

Avustralya’da 2.çeyrek büyüme datasının tahminlerden iyi gelmesi bu yükselişte ana rolü

oynarken, bugün global piyasalar ABD’de açıklanacak olan ISM imalat endeksi verisine

odaklanacak. 55.5’den 53.0’e gerilemesi beklenen verinin tahminlerden iyi/kötü gelmesi

endekslerin yönünde belirleyici olacaktır. Son bir haftadır yurtdışından ayrışan IMKB-100

endeksinin dün de bu tavrını sürdürmesine karşılık 12 Eylül’deki referanduma kadar “evet”i

satın alma görüntüsünün aldatıcılığına kapılmayarak bu dönemde mevcut pozisyonların

korunmasından yanayız. Bu kapsamda, sabah itibarıyla yurtdışı borsalardaki pozitif havaya

karşılık endekse yön veren hisselerin dünü üst limitlerinden tamamlaması, endeks kapandıktan

sonra ABD borsalarının aldıkları karı geri vermesi nedeniyle IMKB’nin bugüne hafif alıcılı

olarak 200 puan yukarıdan başlamasını bekliyoruz.

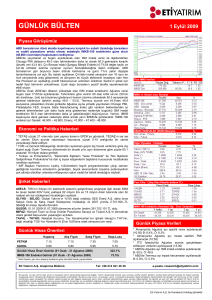

Destekler: 59.700 - 58.500 - 57.800 – 57.400 – 56.500, Dirençler: 60.600 - 61.500

Ekonomi ve Politika Haberleri

* TCMB tarafından yayınlanan 19 Ağustos tarihindeki Para Politikası Kurulu Toplantısı

özetlerinde enflasyonun, Ağustos ayında temelde meyve fiyatlarındaki hızlı yükseliş nedeniyle

belirgin bir artış sergileyeceği, son çeyrekte ise gıda fiyatlarının baz etkisinin tersine

dönmesinin de katkısıyla düşüşe geçeceği öngörüldü.

* Türkiye Tekstil Sanayii İşverenleri Sendikası ile TEKSİF arasında sürdürülen Toplu İş

Sözleşmesi görüşmelerinde anlaşma sağlanamaması nedeniyle işçilerin bu sabahtan itibaren

grev kararını uygulamaya başlayacak.

* Türkiye'nin BM Güvenlik Konseyi dönem başkanlığı bugün başlıyor. Türkiye'nin Konsey

üyeliği 1 Ocak 2011'de sona erecek.

* S&P Japon ekonomisinde ihracat dayalı toparlanmanın enerjisini yitirmekte olduğunu, belirsiz

global ekonomik görünüm, durgun iç talep ve hükümet politikasında kilitlenme ile aşağı

çekilmekte olduğunu ifade etti.

Şirket Haberleri

AFMAS: Toplam sermayesinin %88.01'ini temsil eden hisselerin Eurasia Cinemas B.V.

tarafından Esas Holding A.Ş.'ye devrolunduğunu açıkladı.

AKSUE: Grup 4- Koıvada I ve Kovada II HES'nin "İşletme Hakkını devir almak için gerekli

müracaatları yapacağını açıkladı.

BAGFS: 1.080.000,- USD tutarında 2.000 ton Di Amonyum Fosfat (DAP) Gübresi siparişi aldı.

HURGZ: Radikal Gazetesi ve İnternet Sitesinin bugünden itibaren kendi bünyesinde

yayınlanmaya başlanacağını açıkladı.

MARTI: %94 iştiraki Martı Gayrimenkul’e ait bazı gayrimenkulleri toplam 6,5 milyon TL bedelle

Martı Gayrimenkul’den olan alacaklarına mahsuben satın alacağını açıkladı.

PKART: İş ortağı Gemalto S.A. ile 5 yıllık telefon kartı üretim servis anlaşması imzaladı.

RAYSG: Şirket 17 Eylül’de %42,28 oranında bedelli sermaye artırımı yapacak.

TRCAS: Şirkete kısmi bölünme nedeniyle Sabit Kıymetlerin KDV'sine denk gelen 5.662.824,48

TL tutarında vergi cezası verildiğini açıkladı.

VKFRS: Şirket 2 Eylül’de %100 oranında bedelli sermaye artırımı yapacak.

YKGYO: Ekspertiz kira değeri KDV dahil USD 3.540,00 olan gayrimenkulünün KDV dahil USD

2.500,00 aylık bedelle 1 yıl süreli kiralanmasına karar verdi.

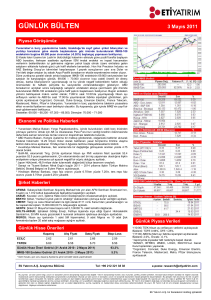

Günlük Piyasa Verileri

Günlük Hisse Önerileri

Kapanış

Alış Fiyatı

Satış Fiyatı

Stop-Loss

PETKM

2.19

2.19

2.23

2.17

TEBNK

2.24

2.24

2.29

2.22

Günlük Hisse Öneri Getirisi (31 Aralık 2009 - 31 Ağustos 2010)

225.3%

IMKB-100 Endeksi Getirisi (31 Aralık 2009 - 31 Ağustos 2010)

14.2%

* Getiri hesabı, gün sonu kapanış fiyatlarına göre kümülatif olarak yapılmaktadır

Eti Yatırım A.Ş. Araştırma Bölümü

Tel: +90 212 321 38 38

*(09:30) DTM, Ağustos ayı ihracat verilerini açıklayacak

*(10:55) Almanya'da Ağustos ayı imalat sektörü PMI açık.

*(12:00) İTO, İstanbul’da gerçekleşen Ağustos ayı

enflasyon verilerini açıklayacak

*(15:15) ABD'de Ağustos ayı ADP özel sektör istihdam

raporu açıklanacak

*(17:00) ABD'de Temmuz ayı inşaat harcamaları açıkla.

Beklenti: -0.6%, Önceki: 0.1%

*(17:00) ABD'de Ağustos ayı ISM imalat endeksi açıkla.

Beklenti: 53.0, Önceki: 55.5

e-posta: [email protected]

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz ve/veya

dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir