Günlük Bülten

Piyasa Beklentisi

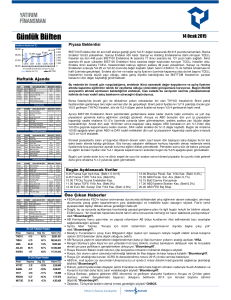

Endeks ve Hacim (mn TL)

87,000

9 Aralık 2014

6,000

5,000

4,000

3,000

2,000

1,000

0

86,234

86,000

85,240

84,915 84,915

84,819

85,000

4,895 4,088 4,230 4,662 3,409

84,000

02.Ara 03.Ara 04.Ara 05.Ara 08.Ara

Hacim (mn TL)

BIST100

Haftalık Ajanda

08 Aralık 2014 Pazartesi

ÜLKE

DÖNEM

Çin

Almanya

Türkiye

AB

Kasım

Ekim

Ekim

Aralık

AÇIKLANACAK VERİ

ÜLKE

DÖNEM

Almanya

Almanya

Fransa

Türkiye

İngiltere

G.Afrika

ABD

ABD

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

ÜLKE

DÖNEM

Çin

Çin

Fransa

Türkiye

G.Afrika

Rusya

İngiltere

Kasım

Kasım

Ekim

3Ç2014

Kasım

Ekim

Ekim

ÜLKE

DÖNEM

G.Kore

Endonezya

Almanya

Fransa

Türkiye

İtalya

Rusya

ABD

ABD

ABD

BoK Faiz Kararı

BoI Faiz Kararı

Kasım TÜFE Yıllık

Kasım TÜFE Yıllık

Ekim

Cari Açık

Ekim

Sanayi Üretimi Yıllık

Faiz Kararı

Haftalık İşsizlik Başvurusu

Kasım Perakende Satışlar

Ekim

İşletme Stoku

ÜLKE

DÖNEM

Japonya

Çin

Çin

Fransa

Türkiye

Türkiye

İspanya

İtalya

AB

Polonya

Brezilya

Hindistan

Hindistan

ABD

ABD

Ekim

Kasım

Kasım

Ekim

Ekim

Ekim

Kasım

Kasım

Ekim

Ekim

Kasım

Ekim

Kasım

Kasım

Aralık

BEKLENTİ

ÖNCEKİ

Dış Ticaret Fazlası

43.5 mlr $ 45.4 mlr $

Sanayi Üretimi

0%

1.40%

Sanayi Üretimi Yıllık

3.60%

1.70%

SentixYatırımcı Güveni

-11

-11.9

Eurogrup Toplantısı

FED/Lockhart Konuşması

09 Aralık 2014 Salı

AÇIKLANACAK VERİ

Dış Ticaret Fazlası

Cari Fazla

Dış Ticaret Açığı

Perakende Satışlar Yıllık

Sanayi Üretimi Yıllık

İmalat Sanayi Yıllık

Totan Satış Stoku

JOLTS Açık İş Pozisyonu

BEKLENTİ

ÖNCEKİ

18.5 mlr € 18.5 mlr €

19.7 mlr € 22.3 mlr €

5.2 mlr € 4.7 mlr €

4.73%

4.10%

1.80%

1.50%

-0.90%

8%

0.30%

0.30%

4.82 mn 4.73 mn

10 Aralık 2014 Çarşamba

AÇIKLANACAK VERİ

TÜFE Yıllık

ÜFE Yıllık

Sanayi Üretimi

GSYH Yıllık

TÜFE Yıllık

Dış Ticaret Fazlası

Dış Ticaret Açığı

BEKLENTİ

ÖNCEKİ

1.60%

1.60%

-2.40%

-2.20%

0.30%

-0.10%

3.30%

2.10%

5.70%

5.90%

12.2 mlr $ 12.95 mlr $

2.3 mlr £ 2.84 mlr £

11 Aralık 2014 Perşembe

AÇIKLANACAK VERİ

BEKLENTİ

ÖNCEKİ

2%

7.50%

0.60%

0.50%

2 mlr $

-0.70%

9.50%

277 bin

0.30%

0.30%

2%

7.50%

0.80%

0.50%

2.22 mlr $

-2.90%

9.50%

297 bin

0.30%

0.30%

BEKLENTİ

ÖNCEKİ

BIST100 Endeksi dün %0.49 oranında değer kaybetti ve 84.818 ile 85.000 desteğinin altında

kapandı. Banka ve Sanayi Endeksleri ortalama %0.40 civarında nispeten sınırlı ölçüde değer

kaybederken, Holding Endeksi %1.55 oranında düştü ve son 5 işlem günündeki toplam %4.8’lik

değer kaybı ile dikkat çekti. Geçtiğimiz haftayı tarihi en yüksek işlem hacmi ile ekside kaptan Borsa

İstanbul’un, yeni haftaya da hafif değer kaybı ile başlamasını teknik açıdan olumsuz bulmaya devam

ediyoruz. Ayrıca son 7 işlem günü boyunca 85.000 desteği etrafında gezinen ve anlamlı ölçüde

yukarı yönde uzaklaşamayan ve kararsız bir seyir izleyen endeksin daha yakından takip edilmesi

gerektiğini düşünüyoruz. Söz konusu desteğin altında anlamlı bir kapanış olması halinde endeksin

ilk adımda 83.500 seviyesine doğru gerileyeceğini tahmin ediyoruz.

Geçtiğimiz hafta Cuma günü ABD Tarım-dışı İstihdam verisinin oldukça güçlü gelmesi sonrasında

başlayan gelişen ülke kurlarındaki değer kayıpları, dün de devam etti. USD’nin Cuma gününün

ardından dün de gelişen ülke para birimlerine karşı gün içinde %1.0'e yakın değer kazanması, hisse

senetleri piyasalarını baskıladı. Anacak günün devamında USD endeksinin gerilemesi ve petrol

fiyatlarındaki düşüş yurt içinde kayıpların azalmasını sağladı.

Cuma günü açıklanan ABD verisi sonrası Fed'in faizleri daha erken artırabileceği beklentisi ile yurt

içindeki tahvil faiz oranları ve kur yükselişine hız kazandırdı Gün içinde 2.2810 seviyesini gören

USDTRY, TCMB'nin günlük döviz satım ihale tutarını bugünden itibaren 20mn dolardan, 40mn

dolara yükseltileceğini açıklamasının ardından geriledi. Ayrıca TCMB'nin ortalama fonlama maliyeti

de uzun bir aranın arından dün %8.43'e yükselterek likiditeyi kısması etkili oldu. TCMB ortalama

fonlama maliyeti son dönemde politika faizi olan %8.25'in bir kaç baz puan üzerinde seyrediyordu.

Gösterge 2-yıllık ve 10-yıllık tahvil faizleri ise dün 23 ve 7 baz puan yükselerek %8.01 ve %8.18

seviyelerinde kapandı.

Bugün Asya borsalarında zayıf bir görünüm mevcut. Son 13 günün 12’sinde yükselen ve %27

oranında sert değer kazanan Çin borsasının bugün %5.4 oranında çakılması dikkat çekiyor. ABD

vadelileri %0.35 ekside işlem görüyor. Avrupa borsalarının da %0.40 satıcılı açılması bekleniyor.

Bugün Açıklanacak Veriler

09.00 Almanya Dış Tic. Fazlası Eki. (Bekl:18.5 mlr €)

09.00 Almanya Cari Fazla Eki. (Bekl:19.7 mlr €)

09.45 FR Dış Tic. Açığı Eki. (Bekl:4.5 mlr €)

10.00 TR Perak. Satış Yıllık Eki. (Bekl:4.73%)

11.30

13.00

17.00

17.00

İngiltere Sanayi Üret. Yıllık Eki. (Bekl:1.8%)

G.Afrika İmalat Sanayi Yıllık Eki. (Bekl:2.3%)

ABD Toptan Satış Stoku Eki. (Bekl:0.3%)

ABD JOLTS Açık İş Poz. Eki. (Bekl:4.82 mn)

12 Aralık 2014 Cuma

AÇIKLANACAK VERİ

Sanayi Üretimi Yıllık

-1%

Sanayi Üretimi Yıllık

7.50%

Perakende Satışlar Yıllık

11.50%

Cari Açık

3.2 mlr €

Sanayi Ciro Endeksi

Dış Ticaret Endeksleri

TÜFE Yıllık

-0.40%

TÜFE Yıllık

0.20%

Sanayi Üretimi Yıllık

0.60%

Perakende Satışlar

0.27%

Perakende Satışlar

-0.44%

Sanayi Üretimi Yıllık

3.83%

TÜFE Yıllık

7.05%

ÜFE Yıllık

1.60%

Michigan Tüketici Güveni-I

89.1

0.80%

7.70%

11.50%

1.2 mlr €

-0.10%

0.10%

0.60%

1.10%

0.40%

2.50%

5.52%

1.50%

88.8

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

AFYON

BOSSA

118.50

4.09

16.7%

9.7%

121,096,537

5,569,520

ASLAN

YYAPI

BRKSN

43.60

1.04

1.82

8.1%

7.2%

7.1%

75,836,710

4,074,129

5,937,796

En Çok Düşen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

ULUSE

12.30

-11.2%

83,642,711

TGSAS

DAGHL

6.25

1.82

-10.5%

-9.0%

1,575,494

1,016,680

TSPOR

VANGD

5.25

1.46

-7.4%

-6.4%

12,477,919

1,964,779

Öne Çıkan Haberler

• FED/Williams FED’in faiz artışına 2015 ortasında başlam asının makul olduğunu söyledi.*CNBCE.

• FED/Lockhart, faiz artışının 2015 ortasında veya daha sonra gelmesini beklediğini ifade etti.*BloombergHT.

• 17 Aralık’ta FED toplantısında artık düşük faizle ilgili “kayda değer süre” ifadesinin çıkarılması ve faiz artışında

sinyal olarak bir adım öteye geçmesi bekleniyor.*WSJ.

• ABD’nin en büyük üç kaya petrolü bölgesinde üretim Aralık’ta günlük 103 bin varil daha yüksek olması bekleniyor.

• ECB, geçtiğimiz hafta varlık alımlarını yavaşlatarak politika yapıcıların kurumun bilanço tablosunu genişletmede

zorlandıkları sinyali verdi.*BloombergHT.

• ECB/Coeure varlık alımlarının 2015 başlarında gözden geçirilme kararının oy birliğiyle alındığını söyledi.

• ECB/Nowotny, ek teşvik paketi ile ilgili görüşmelerin sürdüğünü, ancak henüz kesin bir karar alınmadığını belirtti.

Herhangi bir niceliksel genişlem e paketi için en önemli piyasanın, ülke tahvili olduğunu ifade etti. Şirket

tahvillerinin de yeni pakete dahil olabileceğini dile getirdi.*BloombergHT.

• Ekonomiyi tekrar canlandırmaya çalışan Avrupa Birliği, toplam maliyeti 1.3 trilyon Euro'yu bulan, yaklaşık 2 bin

projenin yer aldığı bir liste hazırladı.*EurActiv.

• OECD’ye göre, Avrupa'da büyüme hızındaki düşüş sürerken, diğer büyük ekonomilerde büyüme istikrarlı

seviyesini koruyor.*BloombergHT.

• Merkel'in Fransa ve İtalya'ya, bütçelerini AB kurallarıyla uyumlu hale getirmek için daha fazla önlem alma

çağrısında bulunması, Paris ve Rom a'da rahatsızlık yarattı.*EurActiv.

• Euro Bölgesi ekonomi ve maliye bakanları bu yıl sonunda dolan Yunanistan'ı kurtarma programının vadesini 2 ay

uzatma kararı aldı.*BloombergHT.

• BoJ’un bir sonraki toplantısında enflasyon beklentilerini düşürmesi bekleniyor. Japonya Maliye Bakanı resesyon

olmadığını söyledi.

• Çin’in 2015 büyüme beklentisini %7’ye düşürebileceği ifade ediliyor. Çin zor durumdaki firmalar ve yerel

yönetimler tarafından ihraç edilen tahvillerin kısa vadeli borçlanmada teminat olarak kullanılmasına yasak getirdi.

• Fitch, küresel ekonominin bu yıl yüzde 2.5 büyüyeceği tahmininde bulundu.*BloombergHT.

• Gelişen ülke merkez bankaları dolardaki yükselişe karşı mücadele ediyor.*CNBCE.

• TCMB, döviz satım tutarını 20 milyon dolardan 40 milyon dolara çıkardı.*BloombergHT.

• İngiltere Başbakanı David Cameron'ın Türkiye ziyaretinde öncelikli olarak IŞİD'le mücadele ve İngiliz

vatandaşlarının Suriye ve Irak'a giderek örgüte katılmasının engellenmesinin görüşüleceği açıklandı.*EurActiv.

Şirket ve Sektör Haberleri

9 Aralık 2014

• Türkiye, doğalgazdaki arz güvenliğini sağlamak için kara kışı da dikkate alarak Cezayir’le LNG anlaşmasını 10 yıl uzattı. “Makul bir fiyata

anlaştık” diyen Bakan Yıldız Irak’tan da doğalgaz almak istediklerini söyledi.*Star.

• Yıldız "Türkiye, AB ile Rusya'nın arasında kalmaz. Rusya Federasyonu bizim için herhangi bir ülke değil, herhangi bir komşu da değil" diye

konuştu.*BloombergHT.

• İsrail, Yunanistan ve Kıbrıs Rum yönetimi, Doğu Akdeniz’deki gaz rezervlerini Türkiye’yi by-pass ederek, İsrail’den Yunanistan’a ve

ardından İtalya’ya kadar 1500 kilometre uzunluğunda denizden geçecek bir boru hattıyla taşımayı planlıyor.*Hürriyet.

• Kuwait Petroleum Corp. Başkanı, OPEC'in kolektif üretimini değiştirmemesi veya dünya ekonomisinde büyümenin canlanmaması halinde

petrol fiyatlarının en az 6 ay 65 dolar civarında kalacağını söyledi.*BloombergHT.

• Otomotiv sektöründe 2014 Ocak-Kasım döneminde toplam üretim, geçen yılın aynı dönemine göre yüzde 1 artarak 1 milyon 49 bin 852

adede yükseldi. Otomotiv sektörü, Ocak-Kasım dönemindeki 20 milyar 486 milyon 258 bin dolarlık ihracatının, 15 milyar 444 milyon 104 bin

dolarlık kısmını AB ülkelerine gerçekleştirdi.*BloombergHT.

• 2014 yılı birim fiyat listesinde yapılan revizyonla Atık İthalat Uygunluk Yazısı başlıklı tutar 375 TL’den 900 TL’ye çıkarıldı. Bu artışla genel

maliyet yüzde 13 yükseldi.*Dünya.

• Ziraat Katılım 10 şubeyle birlikte faaliyete geçmeye hazırlanıyor.*Hürriyet.

• Türkiye'de elektrik dağıtımında kayıp kaçak oranını önümüzdeki 5 yılda, yüzde 10'a düşürülmesi planlanıyor.*Milliyet.

• Bu yılı 19 milyar dolarlık ihracatla kapatmaya hazırlanan hazır giyim sektörü 2015'te rakamı 20 milyara çıkaracak.*Sabah.

• AGYO: Atakule AVM’nin alçak kütlesinin yıkımını durdurma davası mahkeme tarafından davanın açılmamış sayılmasıyla sonuçlanarak

dava sona ermiştir.

• AKSGY: Ariş Sanayi 8 Aralık’ta 2.21 TL fiyattan 250 bin adet hisseyi Akkök Holding’e satmıştır.

• ALNTF: 1 Temmuz 2014 tarihinde almış olduğu ortaklıktan çıkarma ve borsa kotundan çıkma kararını SPK tebliğ değişikliği ardından

devam ettirme kararı almıştır. 30 günlük ağırlıklı ortalama fiyatların aritmetik ortalaması (AOFAO) 1.70 TL, bir yıl içindeki zorunlu pay alım

teklif fiyatı 2.28 TL, 6 aylık AOFAO 1.59 TL, 1 yıllık AOFAO 1.90 TL ve 5 yıllık AOFAO 1.20 TL’dir.

• ARMDA: Aptec Holdings zorunlu pay alım teklifi için SPK’ya başvuru yapmıştır.

• ARSAN: Vakıfbank lehine birinci dereceden 8.94 mn Euro bedelle taşınmaz üzerindeki ipotek fek edilmiştir.

• AVGYO: Avrasya Terminal 8 Aralık’ta 0.99 TL fiyattan 198 bin adet hisse almıştır.

• DYOBY/PETUN/PINSU/PNSUT/VKING: Yaşar Holding’in temin ettiği ve şirketlerin garantör olduğu 250 mn USD bedelli kredi geri

ödenmiştir.

• ESCOM: İştiraki Alesta GSYO iştiraki Integreen Yenilenebilir Enerji her biri 1 MW kurulu güce sahip 9 GES yapımı için anlaşma yapmıştır.

• GENTS: Şirket sahip olduğu paylardan 200 bin adedini 1.61 TL fiyattan satmıştır.

• GLRYH: Yönetim kurulu başkanı 8 Aralık’ta 1.07 TL fiyattan 393 bin adet hisse satmıştır.

• HALKB: Esnaf ve Kobi Bankacılığı Genel Müdür Yardımcısı 2015 yılında sektörde büyüme ile beraber daha fazla rekabet olacağını söyledi.

• KARSN: Kayhan Algur 276 bin adet hissenin borsada işlem görebilir hale gelmesi için MKK’ya başvuru yapmıştır.

• KRONT: TTKOM’dan TTDSL Entegrasyon Projesi kapsamında 1.44 mn USD bedelli yeni donanım ve yazılım siparişi alınmıştır.

• OTKAR: Umman Ordusunun modernizasyon ve geliştirme projeleri kapsamında Umman Milli Savunma Bakanlığı'nın açmış olduğu 77 adet

ana muharebe tankı, 9 adet istihkam ve 8 adet kurtarıcı tipindeki uluslararası ihale yöntemi ile açılan tank tedarik ihalesine 15 Ağustos

2013 tarihinde teklif verilmiştir. İhalede karar sürecinin asgari 2 yıl sürmesi beklenmektedir.

• PETKM: Socar Türkiye Başkanı Kenan Yavuz, petrol fiyatlarının 70 doların altına inmesinin orta ve uzun vadede Türkiye'yi olumsuz

etkileyeceğini söyledi. Yavuz, petrolde 70 doların bir yıl boyunca devam etmesi durumunda 2015'in ikinci yarısında doğalgazda bir indirim

olabileceğini kaydetti.*CNBCE.

• SODA: ANACM 49.36 mn adet hissenin borsada işlem görebilir hale gelmesi için MKK’ya başvuru yapmıştır.

• TAVHL: Bağlı ortaklığı HAVAŞ ve HAVAŞ’ın %50 iştiraki TGS Yer Hizmetleri THY’nin toplam sekiz havalimanı için açmış olduğu yer

hizmetleri ihalesine katılmıştır.

• TGSAS: Vergi cezası ile ilgili dava temyiz incelemesinde devam etmektedir.

• ULUSE: Fiyat istikrarı işlemlerinde kullanılmak üzere fiyat istikrarı fon hesabına 50.4 mn TL aktarılarak fon %200 artmıştır.

• VAKBN: Yurtdışı tahvil piyasalarında, muhtelif vadelerde 5 milyar ABD Doları karşılığı tutarda tahvil ihracı ve tahsisli satış işlemi yapılması

için SPK ve BDDK başvuruları yapılmıştır.

• YKGYO: Yapı Denetim Firmasının sözleşmesinin feshi nedeniyle açılan 3.17 mn TL bedelli dava Yargıtay’da karar bozmanın ardından yerel

mahkemeye gönderilmiştir.

Makro Haberler

• Ekim ayı sanayi üretimi yıllık büyüme hızı %4,4 ile beklentilerin altında kaldı. Duyurulan düzeltilmemiş büyüme hızı %5,5’lik ortalama piyasa

öngörüsünün altında kalırken, bizim daha temkinli olan %3,8’lik tahminimize yakın gerçekleşmiş oldu. Bu arada geçmişe dönük yapılan sınırlı

güncellemeler ile 3Ç14 ortalama sanayi büyüme hızının %3,5’ten %3,6’ya çıktığı görülse de ilgili dönem için GSYİH büyüme tahminimizde değişiklik

gerektirecek bir tablo oluşmuyor. Önceki aylarda olduğu üzere takvim etkilerinin baskın olduğu görülen Ekim ayında, iş gününe göre yapılan düzeltme

sonrasında yıllık büyüme hızının %2,4’e yani Haziran’dan bu yana en düşük hıza gerilediği görülmekte. Endeksi oluşturan üç temel bileşeni olan imalat

sanayi %4,5 ile manşetle uyumlu bir büyüme hızı ortaya koyarken, madencilik ve elektrik üretiminde ise sırası ile %7,1 ve %2,9’luk yıllık üretim artışları

gözlenmekte.

• 2014 ve 2015 GSYİH büyüme tahminlerimizi %3,2 ve %3,7 olarak koruyoruz. Öncelikle Ekim ayı rakamı önceki ay uyardığımız üzere son çeyreğe doğru

büyüme de belirgin bir ivmelenme olmadığını teyit ediyor. 2015 senesi için de yaşanacak göreceli ivmelenmenin sınırlı olabileceği ve ihracat odaklı

sektörlerden yurtiçi talebe hassas sektörlere bir kısmı geçiş yaşanabileceğini düşünmekteyiz. Tahminimiz için risklerin, Euro bölgesinde toparlanma ile

ilgili yaşanan sorunların halen hafiflememiş olması ve düşen emtia fiyatlarının ihracatçı ülkeler için büyüme problemleri yaratm ası gibi olası risklerin

toplam ihracatı daha da fazla daraltma potansiyeli nedeni ile aşağı yönlü olduğunu görüyoruz.

9 Aralık 2014

Uzun Vadeli Portföy Önerimiz

GÜNCELLENM İŞ M ODEL P ORTFÖY* - Ara ştırm a

Hisse

Ka pa nış

AKCNS

14.50

FROTO

29.90

HALKB

14.70

TCELL

14.60

TKFEN

6.17

TRGYO

3.47

TRKCM

3.32

VAKBN

5.02

Önc.

Gün K.

14.65

30.85

14.85

14.50

6.13

3.50

3.29

5.03

De ğ. (%) He de f

-1.02% 18.51

-3.08% 35.50

-1.01% 18.20

0.69% 17.00

0.65%

8.00

-0.86%

5.19

0.91%

4.00

-0.20%

6.00

Ge tiri

Pota ns.(%)

27.7%

18.7%

23.8%

16.4%

29.7%

49.6%

20.5%

19.5%

* Model portföyümüz de yer alan ş irk etler, uzun vadeli temel analiz performans ları

dik kate alınarak s eç ilmiştir. Yatırım kararları b u pers pek tife göre değerlendirilmelidir.

9 Aralık 2014

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla

ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer m esajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz

lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin

doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her

zaman değiştirilebilir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri,

yorum ve değerlendirmeler hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu

kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan

yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta

içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulam az. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından,

gizliliğinin korunam amasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Yatırım Finansm an bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür

ederiz.

Emre Birkan

Genel Müdür Yardımcısı

[email protected]

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

[email protected]

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

[email protected]

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Uzman Yrd.

[email protected]

[email protected]

[email protected]

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 47

Müdür

[email protected]

+90 (212) 317 68 70

Müdür

[email protected]

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Yurtiçi Satış Bölümü

İnciser Deniz

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Antalya

+90 (242) 243 02 01

Ankara

+90 (312) 417 30 46

Bakırköy

+90 (212) 543 05 04

Ataşehir

+90 (216) 386 74 00

Fındıklı

+90 (212) 334 98 00

Bursa

+90 (224) 224 47 47

Çiftehavuzlar

+90 (216) 302 88 00

İzmir

+90 (232) 441 80 72

Samsun

+90 (362) 431 46 71

Konya

+90 (332) 237 76 77

İzmit

+90 (262) 325 40 30