Günlük Bülten

Piyasa Beklentisi

Endeks ve Hacim (mn TL)

75,208

76,000

75,000

5,000

75,116

74,384

74,000

4,000

73,494

72,944

3,000

73,000

72,000

2,000

1,000

1,022 2,936 4,021 2,746 3,121

71,000

0

03.Eki 08.Eki 09.Eki 10.Eki 13.Eki

Hacim (mn TL)

BIST100

Haftalık Ajanda

13 Ekim 2014 Pazartesi

ÜLKE

DÖNEM

AÇIKLANACAK VERİ

Çin

Eylül

Dış Ticaret Fazlası

Türkiye 4Ç 2014 Dış Ticaret Beklenti Anketi

Hindistan Eylül

TÜ FE Yıllık

FED/Ev ans Konuşması

BEKLENTİ

ÖNCEKİ

41 mlr $

49.8 mlr $

8.08%

7.80%

14 Ekim 2014 Salı

ÜLKE

DÖNEM

Fransa

Fransa

Türkiye

Đspany a

Đtaly a

Đngiltere

Đngiltere

AB

Almanya

AB

Eylül

Ağustos

Ağustos

Eylül

Eylül

Eylül

Eylül

Ağustos

Ekim

Ekim

ÜLKE

DÖNEM

AÇIKLANACAK VERİ

Çin

Çin

Japonya

Almanya

Türkiye

Türkiye

Türkiye

Đspany a

Hindistan

Polonya

Brezily a

Rusya

Rusya

ABD

ABD

ABD

ABD

ABD

Eylül

Eylül

Ağustos

Eylül

Ağustos

Temmuz

Eylül

Temmuz

Eylül

Eylül

Ağustos

Eylül

Eylül

Eylül

Eylül

Eylül

Ağustos

ÜLKE

DÖNEM

Çin

Türkiye

Đtaly a

AB

AB

ABD

ABD

ABD

ABD

ABD

ABD

Eylül

Doğrudan Yabancı Yatırım

-1.80%

Ağustos Dış Ticaret Endeksleri

Ağustos Dış Ticaret Fazlası

3.24 mlr € 6.86 mlr €

Eylül

TÜ FE Yıllık

0.30%

0.40%

Ağustos Dış Ticaret Fazlası

9 mlr €

21.2 mlr €

Haftalık Đşsizlik Başv uruları

282 bin

287 bin

Ağustos Net Sermay e Girişi

12.1 mlr $ 57.7 mlr $

Eylül

Sanay i Üretimi

0.30%

-0.10%

Eylül

Kapasite Kullanım Oranı

78.90%

78.80%

Ekim

NAHB Konut Endeksi

59

59

Ekim

Philly FED Đmalat

20

22.5

FED/Plosser-George-Bullard-Kocherlakota-Lockhart

TÜ FE Yıllık

Cari Açık

Sanay i Ciro Endeksi

TÜ FE Yıllık

TÜ FE Yıllık

TÜ FE Yıllık

ÜFE Yıllık

Sanay i Üretimi Yıllık

ZEW Endeksi

ZEW Endeksi

BEKLENTİ

ÖNCEKİ

0.40%

3.5 mlr €

0.50%

2.2 mlr €

-0.20%

-0.10%

1.40%

-0.40%

-0.90%

5

2.5

-0.50%

-0.10%

1.50%

-0.30%

2.20%

6.9

14.2

15 Ekim 2014 Çarşam ba

AÇIKLANACAK VERİ

TÜ FE Yıllık

ÜFE Yıllık

Sanay i Üretimi Yıllık

TÜ FE Yıllık

Cari Açık

Đşsizlik Oranı

Bütçe Dengesi

Cari Denge

Dış Ticaret Açığı

TÜ FE Yıllık

Perakende Satış Yıllık

Sanay i Üretimi Yıllık

ÜFE Yıllık

NY Empire Đmalat

ÜFE Yıllık

Perakende Satış

Đşletme Stoku

FED Bej Kitap

BEKLENTİ

ÖNCEKİ

1.70%

-1.50%

-2.90%

0.80%

3.1 mlr $

2%

-1.20%

-0.70%

0.80%

2.63 mlr $

9.10%

-300 mn € 517 mn €

11.2 mlr $ 10.84 mlr $

-0.40%

-0.30%

4.04%

-0.90%

0.30%

0.00%

8.00%

5.70%

20.5

27.54

1.70%

1.80%

0%

0.60%

0.40%

0.40%

AÇIKLANACAK VERİ

BEKLENTİ

ÖNCEKİ

17 Ekim 2014 Cuma

ÜLKE

DÖNEM

AÇIKLANACAK VERİ

AB

Polonya

Rusya

ABD

ABD

ABD

Ağustos

Eylül

Eylül

Eylül

Eylül

Ekim

Đnşaat Üretimi Yıllık

Sanay i Üretimi Yıllık

Perakende Satış Yıllık

Đnşaat Đzinleri

Konut Başlangıçları

Michigan Tüketici Güveni-I

BEKLENTİ

ÖNCEKİ

2.45%

1.28%

1.035 mn

1.018 mn

84.2

0.40%

-1.90%

1.40%

998 bin

956 bin

84.6

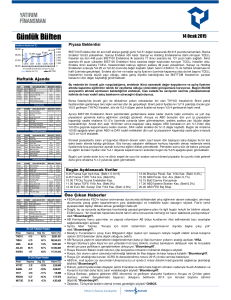

En Çok Yükselen Hisseler

Kapanış

Değ. (%)

Hacim (TL)

ZOREN

2.03

18.0%

174,296,799

ASYAB

VESTL

TUCLK

AVGYO

0.74

7.75

2.80

0.76

8.8%

8.2%

7.7%

7.0%

4,199,741

159,409,696

6,466,811

1,758,130

En Çok Düşen Hisseler

Hisse

Kapanış

Değ. (%)

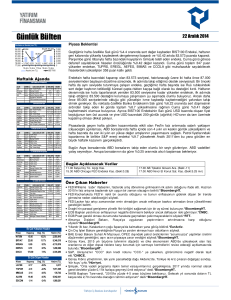

BIST100 Endeksi, dün %2.21 değer kazanarak 75.115 seviyesinde kapandı ve geçtiğimiz

hafta sinyalini verdiği tepki yükselişine devam etti. Son dört işlem gününde sırasıyla

%1.94 düşüş, %3.1 yükseliş, %2.28 düşüş ve son olarak da dün %2.21 yükseliş şeklinde

yüksek oynaklık sergileyen endeksin, kabaca 72.500-75.000 aralığında taban oluşturmaya

çalıştığını düşünüyoruz. Bu noktada 200-Günlük (basit) HO’sının geçtiği 73.150 ile 200Haftalık (ağırlıklı) HO’sının geçtiği 72.050 seviyelerinin destek işlevi gördüğü anlaşılıyor.

Yurt dışı piyasalarda ise Bayram öncesinde ABD Tarım-dışı istihdam rakamları ile

başlayan ve devamında Almanya sanayi üretimi verisi, Fed tutanakları ve IMF raporuyla

ivme kazanan yüksek oynaklık dün de sürdü. ABD borsaları %1.0'in üzerinde daha

gerileyerek Kasım-2011'den beri en kötü üç günlük performansı kaydetti ve toplamda

%4.8 değer kaybetti. SP500 Endeksi Kasım-2012'den beri ilk kez 200-günlük HO’sının

altında kapanarak düşüşün seans sonuna doğru hızlanmasına neden oldu. Volatilite

endeksi (VIX) ise dün %16 daha yükselerek son üç günde %63 artış sergiledi ve Mayıs2012’den beri en yüksek seviyeye ulaştı.

Borsa İstanbul’un bu süreçte görece güçlü kalmasının yurt dışı borsalarda son

dönemde yaşanan sert düşüşlerde enerji ve teknoloji hisselerinin etkili olmasının

yanı sıra hafta sonunda Fed Bşk.Yrd. Stanley Fischer’ın küresel görünüm zayıf

kaldıkça ABD’nin para politikasını normalleştirme çabalarını engelleyeceğini

söylemesinin etkili olduğunu düşünüyoruz.

Bugün Asya borsaları Çin’in repo oranlarını bir ayda ikinci kez düşürmesinin olumlu

etkisiyle yatay kalırken, Japonya'da küresel ekonominin durumuna dair artan endişelerle

%2.3 kayıp yaşanıyor. ABD vadelileri %0.40 yukarıda işlem görüyor ve Avrupa

borsalarının ise %0.5 satıcılı açılması bekleniyor.

Bugün Açıklanacak Veriler

16 Ekim 2014 Perşem be

Hisse

14 Ekim 2014

Hacim (TL)

VANGD

DOCO

ETILR

YYAPI

1.89

144.00

4.19

0.50

-11.7%

-2.4%

-2.3%

-2.0%

3,352,361

783,733

201,268

99,013

KLGYO

1.11

-1.8%

1,713,023

09.45

09.45

10.00

10.00

11.00

FR TÜFE Yıllık Eyl. (Bekl: 0.4%)

FR Cari Açık Ağu. (Bekl:

TR Sanayi Ciro Endeksi Ağu.

İspanya TÜFE Yıllık Eyl. (Bekl:-0.2%)

İtalya TÜFE Yıllık Eyl. (Bekl:-0.1%)

11.30 İngiltere TÜFE Yıllık Eyl. (Bekl:1.4%)

12.00 AB Sanayi Üretimi Yıllık Ağu. (B:-.9%)

12.00 Alm anya ZEW Endeksi Eki. (Bekl:1)

12.00 AB ZEW Endeksi Eki. (Bekl:7.1)

Öne Çıkan Haberler

• FED/Evans faiz artışının dünya ekonomisindeki zayıflık sürerken ABD’deki toparlanmayı olumsuz

etkileyeceği korkusu varken FED’in faiz konusunda ihtiyatlı olacağını söyledi.

• İngiliz Parlamentosu, Filistin'in devlet olarak tanınmasına ilişkin önergeyi 274 oyla kabul

etti.*BloombergHT.

• Draghi ve Weidmann, zayıf Euro Bölgesi ekonomisinin canlanmak için Avrupa Merkez Bankası’ndan ne

kadar desteğe ihtiyacı olduğu konusunda yeniden anlaşmazlık yaşıyor.*BloombergHT.

• Praet, Euro Bölgesi'nde yeni şokların deflasyon riski yaratabileceğini söyledi.*CNBCE.

• AMB "2014 Bankacılık Yapısı Raporunda, Euro Bölgesi bankacılık sektörü toplam aktiflerinin 2012 yılındaki

29,6 trilyon Euro seviyesinden 2013'te 26,8 trilyon Euro seviyesine gerilediği bildirildi.*BloombergHT.

• Weidmann hükümetlerin reformları sürdürmesi gerektiğini ECB’nin borç krizinde başarısız olduğunu

söyledi.

• Fitch, Çin Devlet Konseyi'nin 8 Ekim'de yaptığı duyuruda daha fazla parasal ve mali gevşemede teşvik

aracı olarak kredi genişlemesine geri dönüşü aniden durdurduğu belirterek, yıl başında duyurduğu

gevşeme önlemlerinin ise hedefler doğrultusunda kaldığı aktardı.*BloombergHT.

• Ukrayna Devlet Başkanı Petro Poroşenko, "ateşkesin yakında tamamen sağlanacağını" söyledi.*Dünya.

• Suudi Arabistan’ın ardından Irak, İran ve Kuveyt’in Asya’ya petrol satışında yaptıkları büyük ıskontolar

uluslararası piyasalarda ham petrol fiyatlarını aşağı çekiyor.*Dünya.

• Deloitte Türkiye ekonomisinin ikinci çeyrekte beklenenden daha hızlı bir yavaşlama gösterdiğini belirterek,

yeni bir büyüme hikayesine ve yapısal reformlara hız verilmesine ihtiyaç olduğunu belirtti.*BloombergHT.

• HDP Grup Başkan vekili İdris Baluken, çözüm süreciyle ilgili yol haritasının hükümet tarafından HDP ile

paylaşıldığını doğruladı.*Dünya.

Şirket ve Sektör Haberleri

14 Ekim 2014

• 3 Ekim 2014 tarihli haftalık BDDK verilerine göre, bankacılık sektörü kredileri haftalık bazda %0,4 artmış ve toplam kredi miktarı 1,200mlr

TL olmuştur. Bu haftaki verilere göre, 3.Çeyrek kredi büyümesi %5,6 olurken, yıllık büyüme de %20,4 olmuştur. Fonlama tarafında ise, bankacılık

sektörü toplam mevduat büyüklüğü haftalık %0,7 daralmıştır. Bankacılık sektörü toplam mevduat büyüklüğü 1,087 milyar TL olarak

gerçekleşmiştir. Bankacılık sektörünün kredi/mevduat oranı bu hafta %110,4 olarak gerçekleşirken, TL kredi/mevduat ise %133,1 seviyesinde

gerçekleşmiştir. Aktif kalitesi tarafında ise, bankacılık sektörü takipteki krediler oranı bu hafta, kamu bankalarındaki artan takipteki

kredilerin etkisiyle 12 baz puan artmış ve %2,92 seviyesinde oluşmuştur. Kamu bankalarında artan takipteki kredinin, Halkbank’ın daha önce

belirttiği büyük bir kredinin takibe intikal etmesi sonucu oluştuğunu düşünüyoruz. Banka 2.Çeyrek telekonferansında, 1 Milyar TL tutarında bir

kredinin takibe intikal edeceğini belirtmişti.

• Azerbaycan doğalgazını Avrupa’ya taşıyacak TANAP projesinin boru hattı yapımında yerli firmaların rol oynaması planlanıyor. Bin 800 kilometre

uzunluğunda ve 1.3 milyar dolarlık işin yüzde 80’inin yerli çelik boru üreticilerince karşılanması öngörülüyor. Bu kapsamda yapılan boru tedarik

ihalesine 19 uluslararası yeterlilik alan firma ile 6 yerli firma katılmıştı. Nihai kararın bugün Başbakan Ahmet Davutoğlu ile Enerji ve Tabii Kaynaklar

Bakanı Taner Yıldız tarafından açıklanması bekleniyor.*Dünya.

• Savunma sanayiinde, bir ülkeye satış yapılıp yapılmayacağına ilişkin yeni bir karar mekanizması kuruluyor. Savunma Bakanlığı, Genelkurmay ve

Savunma Sanayii Müsteşarlığı’ndan oluşan bir komisyon son karar mercii olacak.*Dünya.

• OVP’de yer alan tahminlere göre Türkiye 3 yılda enerji için toplam 181.3 milyar dolar ödeyecek. Programa göre, brent tipi ham petrol fiyatları da

gelecek yıl 101.9 dolar, 2016’da 100.4 dolar ve 2017’de 98.8 dolar olacak.*Dünya.

• Medvedev, Türkiye'nin talebi kapsamında doğalgaz fiyatlarında revizyon için kapsamlı bir çözüm paketi üzerinde çalıştıklarını söyledi.*Dünya.

• Dış Ticaret Beklenti Anketi'ne göre, yılın 4. çeyreğinde, 3. çeyreğe göre ihracat beklentisi 0.4 puan artarken, ithalat beklentisinde aynı oranında

azalış gözlendi.*Dünya.

• Maliye sigorta şirketlerinin “‘pert araç” alım-satım işleminden gelir elde ettiğini öne sürerek ceza yağdırdı. Bu işten para kazanmadığını belirten

şirketler ise dava açıyor.*Milliyet.

• ALBRK: Daha önce ihraç edilmiş olan sermaye piyasası araçlarının aracılık maksadıyla alım-satımının yürütülmesi işlemleri konusunda faaliyet izni

verilmiştir.

• AYGAZ: İştiraki AES Entek Elektrik’in ortağı AES Mont Blanc Holdings sahip olduğu %24.81’e tekabül eden 133.6 mn adet hisseyi 62.5 mn USD

karşılığında AYGAZ’a satmıştır. Şirketteki payı %49.62 olmuştur.

• BAGFS: Gençer Holding 10 Ekim’de 10.95 TL fiyattan 2500 adet hisse almıştır.

• BRSAN: TANAP projesi kapsamında alımı yapılacak toplam çelik boru ihtiyacının yaklaşık % 30'unun konsorsiyum tarafından karşılanmasına

yönelik kararı bildirilmiştir. Şirketin 1/3 oranında pay sahibi olduğu konsorsiyumun taraf olacağı kontrat, toplam 420 milyon USD (Nakliye dahil)

tutarındadır.

• DGGYO: Danıştay İdari Dava Daireleri Kurulu, Galataport projesi için durdurma kararı verdi.*Dünya.

• EKGYO: Dönüşüme ilk kazmanın vurulduğu Esenler Havaalanı Mahallesi'nde son viraja girildi. Emlak Konut GYO Genel Müdürü Murat Kurum, "Kâr

beklentimiz yok. Satış gelirini yatırımda kullanacağız" dedi.*Sabah.

• GENTS: 13 Ekim’de Genpaz Orman Ürünleri 1.54-1.55 TL fiyat aralığından 100 bin adet hisse satmıştır.

• GLRYH: Murat Güler’in şirket sermayesinde sahip olduğu 3.92 mn adet hissenin satışına yönelik pay satış bilgi formunu SPK onaylamıştır.

• ISFIN: TSKB 13 Ekim’de 0.92 TL fiyattan 128 bin adet hisse almıştır.

• KCHOL: İştiraki AES Entek Elektrik’in ortağı AES Mont Blanc Holdings sahip olduğu %24.81’e tekabül eden 133.6 mn adet hisseyi 62.5 mn USD

karşılığında KCHOL’a satmıştır. Şirketteki payı AYGAZ hisseleriyle birlikte %99.24 olmuştur.

• KORDS: Çin’de faaliyet gösteren bağlı ortaklığı Kordsa Qingdao Nylon şirketinin tasfiyesi ve Şangay’da temsilcilik ofisi açma çalışmaları

sürmektedir.

• ORGE: Devam eden Quasar İstanbul Projesinde bugüne kadar alınan siparişlere ek olarak 385 bin USD ilave sipariş alınmıştır.

• OZKGY: 10 Ekim’de Ahmet Akbalık 2.7 TL fiyattan 600 bin adet hisse satmıştır. Özak Tekstil 10 Ekim’de 2.7 TL fiyattan 1.4 mn adet hisse satmıştır.

Özak Tekstil ile Ürfi Akbalık’a ait %39.95 oranındaki paylarda Ahmet Akbalık ile hareket etmektedir.

• THYAO: Ocak-Eylül 2013 döneminde 36,2 milyon olan toplam yolcu sayısı, 2014 yılının aynı döneminde %14,3 artışla 41,4 milyon'a ulaşmıştır.

Yolcu sayısındaki artış iç hatlarda %14,9, dış hatlarda %14,0 oranındadır. Yolcu doluluk oranı değişiklik olmaksızın %79,7 olarak gerçekleşmiştir.

Kargo-Posta, Ocak-Eylül 2013 döneminde 406.986 ton iken, 2014 yılının aynı döneminde %20,4 artışla 490.074 ton'a yükselmiştir.

• THYAO: THY Yönetim Kurulu Başkanı Hamdi Topçu şunları söyledi: "THY olarak yakıt fiyatımızın gider içindeki payı yüzde 38. Yüzde 1'lik artış bize

45 milyon dolar olarak yansıyor. Şu an sektörün lehine çalışıyor. Petrolün çok da aşağı düşeceğini tahmin etmiyoruz. Önümüzdeki yıllarda 90-100

dolar bandında seyredeceğini düşünüyoruz. Bizim aldığımız ortalama fiyat 102 dolara geliyor. Biz bunun biraz daha altına düşünce yüzde 1'lik bir

azalışın 45 milyon civarında bir artı getirdiğini görüyoruz."*CNBCE.

• TTKOM: Rekabet Kurulu, 4054 sayılı Rekabetin Korunması Hakkında Kanun'un 6. maddesini ihlal etmediğine karar verdi.*Dünya.

• TTRAK: TürkTraktör, iki yeni ürünü olan New Holland "T480S ve TD4B" modellerini ilk kez Bursa'da Türk çiftçisinin beğenisine sundu.*Dünya.

• VAKKO: Şirketin sahip olduğu üretim merkezi, yeraltı yer üstü düzenleri ve Moda Merkezinin toplam ekspertiz değeri 106.5 mn TL Değerlemesi

yapılan varlıkların 30.06.2014 net aktif değeri 60.8 mn TL olup değerleme farkı 45.7 mn TL’dir.

• YKBNK: Bankacılık Düzenleme ve Denetleme Kurumu'ndan alınan izin çerçevesinde başlanan Yapı Kredi Malta'nın faaliyete geçebilmesine ilişkin

ön izin Malta yasal otoritesi tarafından verilmiştir. 60 Milyon Euro tutarındaki bir sermaye ile faaliyet göstermeye başlayacak Yapı Kredi Malta'nın

başlangıç sermayesi için Yapı Kredi Holding BV'nin 59 Milyon Euro olan sermayesi, tamamı YKBNK tarafından karşılanmak üzere 102 Milyon

Euro'ya çıkarılacaktır.

• ZOREN: Yönetim kurulu üyesi 13 Ekim’de 2 TL fiyattan 575 bin adet hisse satmıştır.

Makro Haberler

• Açıklanan veri bulunmamaktadır.

14 Ekim 2014

Uzun Vadeli Portföy Önerimiz

GÜNCELLENMİŞ MODEL PORTFÖY* - Ara ştırm a

Hisse

Ka pa nış

ENKAI

5.15

HALKB

13.95

KRDMD

2.18

SAHOL

9.29

TCELL

12.00

TKFEN

5.00

TOASO

12.90

VAKBN

4.35

Önc.

Gün K.

5.10

13.60

2.12

9.10

11.90

4.92

12.90

4.21

De ğ. (%) He de f

0.98%

7.20

2.57% 19.20

2.83%

2.72

2.09% 11.60

0.84% 15.50

1.63%

7.40

0.00% 14.50

3.33%

5.90

Ge tiri

P ota ns.(%)

39.8%

37.6%

24.8%

24.9%

29.2%

48.0%

12.4%

35.6%

* Model portföyümüz de yer alan şirketler, uzun vadeli temel analiz performansları

dik kate alınarak seç ilmiş tir. Yatırım k ararları b u pers pek tife göre değerlendirilmelidir.

14 Ekim 2014

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla

ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer m esajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz

lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin

doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her

zaman değiştirilebilir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri,

yorum ve değerlendirmeler hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu

kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan

yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta

içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulam az. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından,

gizliliğinin korunam amasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Yatırım Finansm an bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür

ederiz.

Emre Birkan

Genel Müdür Yardımcısı

[email protected]

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

[email protected]

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

[email protected]

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Yönetmen

Uzman Yrd.

[email protected]

[email protected]

[email protected]

[email protected]

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 70

+90 (212) 334 98 47

Müdür

[email protected]

+90 (212) 317 68 70

Müdür

[email protected]

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Mehmet Barış Ürkün

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Yurtiçi Satış Bölümü

İnciser Deniz

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Antalya

+90 (242) 243 02 01

Ankara

+90 (312) 417 30 46

Bakırköy

+90 (212) 543 05 04

Ataşehir

+90 (216) 386 74 00

Fındıklı

+90 (212) 334 98 00

Bursa

+90 (224) 224 47 47

Çiftehavuzlar

+90 (216) 302 88 00

İzmir

+90 (232) 441 80 72

Samsun

+90 (362) 431 46 71

Konya

+90 (332) 237 76 77

İzmit

+90 (262) 325 40 30