Günlük Bülten

Piyasa Beklentisi

Endeks ve Hacim (mn TL)

89,000

6,000

5,000

4,000

3,000

2,000

1,000

0

88,314

87,690 87,648 87,865

88,000

86,777

87,000

4,874 3,851 4,400 4,429 4,567

86,000

07.Oca 08.Oca 09.Oca 12.Oca 13.Oca

Hacim (mn TL)

BIST100

Haftalık Ajanda

12 Ocak 2015 Pazartesi

ÜLKE

Endonezya

Hindistan

Türkiye

G.Afrika

Hindistan

Hindistan

DÖNEM

4Ç2014

Aralık

1Ç2015

Kasım

Aralık

Kasım

AÇIKLANACAK VERĐ

GSYH Yıllık

TÜFE Yıllık

Dış Ticaret Beklenti Anketi

Sanayi Üretimi Yıllık

TÜFE Yıllık

Sanayi Üretimi Yıllık

FED/Lockhart Konuşması

BEKLENTĐ ÖNCEKĐ

4.78%

5.01%

6%

4.38%

0.66%

5.40%

-0.56%

0.50%

4.38%

-4.20%

13 Ocak 2015 Salı

ÜLKE

Çin

Türkiye

Türkiye

Đtalya

Đngiltere

Đngiltere

ABD

ABD

DÖNEM

Aralık

Kasım

Kasım

Kasım

Aralık

Aralık

ÜLKE

Fransa

Fransa

Türkiye

Đtalya

Euro Bölgesi

Brezilya

Polonya

ABD

ABD

ABD

DÖNEM

Kasım

Aralık

Kasım

Aralık

Kasım

Kasım

Ocak

Aralık

Kasım

Kasım

AÇIKLANACAK VERĐ

Dış Ticaret Fazlası

Sanayi Ciro Endeksi

Cari Açık

Sanayi Üretimi Yıllık

TÜFE Yıllık

ÜFE Yıllık

FED/Plosser Konuşması

JOLTS Açık Đş Pozisyonu

FED/Kocherlakota Konuşması

BEKLENTĐ ÖNCEKĐ

49.85 mlr $ 54.5 mlr $

5.2 mlr $

-2.49%

0.70%

-0.60%

2.03 mlr $

-3%

1%

-0.10%

4.85 mn

4.83 mn

14 Ocak 2015 Çarşamba

AÇIKLANACAK VERĐ

Cari Açık

TÜFE Yıllık

Dış Ticaret Endeksleri

TÜFE Yıllık

Sanayi Üretimi Yıllık

Perakende Satışlar Yıllık

NBP Faiz Kararı

Perakende Satışlar

Đşletme Stokları

FED Bej Kitap

BEKLENTĐ ÖNCEKĐ

1.5 mlr € 900 mn €

-0.10%

0.40%

0%

-0.90%

0.34%

2.00%

0.10%

0.20%

0.20%

0.70%

1.8%

2.0%

0.70%

0.20%

ÜLKE

G.Kore

Endonezya

Türkiye

Đspanya

Türkiye

Đtalya

Euro Bölgesi

Hindistan

Polonya

Rusya

ABD

ABD

ABD

ABD

DÖNEM

Ocak

Ocak

Ekim

Aralık

Aralık

Kasım

Kasım

Aralık

Aralık

Aralık

Haftalık

Ocak

Aralık

Ocak

AÇIKLANACAK VERĐ

BEKLENTĐ ÖNCEKĐ

BoK Faiz Kararı

2%

2.00%

BI Faiz Kararı

7.75%

7.75%

Đşsizlik Oranı

10.5

10.50%

TÜFE Yıllık

-1.10%

-0.40%

Merkezi Yönetim Bütçe Dengesi

Dış Ticaret Fazlası

5.4 mlr €

Dış Ticaret Fazlası

19.7 mlr € 24 mlr €

Dış Ticaret Açığı

16.86 mlr $

TÜFE Yıllık

-0.90%

-0.60%

Sanayi Üretimi Yıllık

0.66%

-0.40%

Đşsizlik Başvurusu

288 bin

294 bin

NY Empire Đmalat

4.5

-3.58

ÜFE

-0.30%

-0.20%

Philly FED Đmalat

20

24.5

ÜLKE

Almanya

Türkiye

Euro Bölgesi

Euro Bölgesi

ABD

ABD

ABD

ABD

ABD

ABD

DÖNEM

Aralık

Kasım

Kasım

Aralık

Aralık

Aralık

AÇIKLANACAK VERĐ

TÜFE Yıllık

Kısa Vadeli Dış Borç

Cari Fazla

TÜFE Yıllık

TÜFE Yıllık

Çekirdek TÜFE Yıllık

FED/Kocherlakota Konuşması

Kapasite Kullanım Oranı

Sanayi Üretimi

Michigan Tüketici Güveni-I

BEKLENTĐ ÖNCEKĐ

0.20%

0.60%

16.3 mlr €

-0.20%

1.00%

1.70%

30.6 mlr €

0.30%

1.30%

1.70%

80.00%

0.10%

94.1

80.10%

1.30%

93.6

En Çok Yükselen Hisseler

Kapanış

Değ. (%)

Hacim (TL)

TRGYO

TMSN

4.10

6.70

16.1%

14.1%

ADEL

62.40

11.8%

15,993,263

ASLAN

69.75

10.7%

141,864,929

KARSN

1.67

10.6%

117,318,442

28,881,551

188,340,612

En Çok Düşen Hisseler

Hisse

Kapanış

Değ. (%)

Bu nedenle bir önceki gün vurguladığımız, endeksin ikinci seanstaki değer kayıplarının ve açılış fiyatının

altında kapanma eğiliminin teknik bir zayıflama olduğu yönündeki görüşümüzü koruyoruz. Bugün 88.000

seviyesinin altında açılmasını beklediğimiz endeksin, kısa vadede bu seviyenin üzerine yükselememesi

halinde de kısa vadeli satış baskısının süreceğini düşünüyoruz.

Borsa İstanbul’da önceki gün de dikkatimizi çeken noktalardan biri olan THYAO hisselerinin Brent petrol

fiyatlarındaki gerilemeye ters tepki vermesi dün de gerçekleşti. Brent petrol fiyatlarının %7.9 çakıldığı önceki gün

%0.5 gerileyen THYAO hisseleri, dün de %2.4 düşen petrol fiyatlarına karşın %0.4 gerileyerek tepki verdi.

Ayrıca BIST100 Endeksinin Brent petrolündeki gerilemelere eskisi kadar olumlu tepki vermeme ve yurt dışı

piyasaların gerisinde kalma eğiliminin sürdüğü gözlendi. Avrupa ve ABD borsaları dün yurt içi piyasaların

kapandığı saatte ortalama %1.0’in üzerinde yukarıda işlem görmekteyken, endeks sadece yarı ölçüde değer

kazanabilmişti. Ancak dün saat 18.00’den sonra başlayan satış dalgası ABD borsalarının artı %1.0’den eksi

%0.25’e geçerek kapanmasına neden olurken, DAX vadeli endeksi de %1.0 değer kaybetti. Bugün de ortalama

%0.85 aşağıda işlem gören ABD ve DAX vadeli endeksleri dün yurt içi piyasaların kapandığı saate göre sırasıyla

%2.5 ve %0.9 eksidedir.

Küresel piyasalarda zaten yıl başından itibaren devam eden zayıf seyrin dün başlayan satış dalgası ile bir kez

daha baskı altında kaldığı görülüyor. Söz konusu satışların deflasyon korkusu kaynaklı olması nedeniyle emtia

fiyatlarında kısa pozisyonlar açarak korunma eğilimi dikkat çekmektedir. Petrolden sonra dün de bakıra yansıyan

bu eğilim ile bakır fiyatları dün %4.1 düşerek kapanmasının ardından bugün de %3.5 aşağıda işlem görmektedir.

Bugün Açıklanacak Veriler

9.45 Fransa Cari Açık Kas. (Bekl:1.5 mlr €)

9.45 Fransa TÜFE Yıllık Ara. (Bekl:0%)

10.00 TR Dış Ticaret Endeksleri Kas.

11.00 İtalya TÜFE Yıllık Ara. (Bekl:0%)

12.00 Euro Böl. Sanayi Üret Yıllık Kas. (Bekl:-0.8%)

13.00

15.30

16.15

17.00

20.00

Brezilya Perak. Sat. Yıllık Kas. (Bekl:-0.4%)

ABD Perak. Sat. Ara. (Bekl:-0.1%)

BoE/Carney Konuşması

ABD İşletme Stokları Kas. (Bekl:0.2%)

ABD FED Bej Kitap

Öne Çıkan Haberler

16 Ocak 2015 Cuma

Hisse

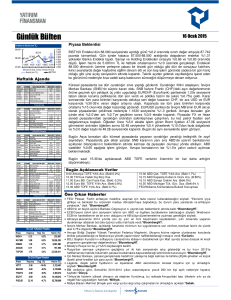

BIST100 Endeksi dün bir ara hafif eksiye geçtiği günü %0.51 değer kazanarak 88.313 puanda tamamladı. Banka

Endeksi %0.63 yükselirken, Sanayi Endeksi nötr kaldı. Sanayi ve Holding Endekslerine dahil olmayan TCELL

hisseleri ise dün 448 puan BIST100 Endeksine ilk seansta 77 ikinci seansta ise 131 puan katkı sağladı. İkinci

seansta 49 puan yükselen BIST100 Endeksini ikinci seansta değer kaybından koruyan TCELL hisseleri oldu.

Endeks ikinci seansta TCELL hisselerindeki katkıya rağmen sadece 49 puan yükselirken, Sanayi ve Holding

Endeksleri sırasıyla %0.25 ve %0.32 oranında değer kaybetti. İşlem hacmi 4.524mn TL ile haftalık ortalamasının

hafif üzerinde gerçekleşti. Endeks dün her ne kadar açılış fiyatının üzerinde kapanmış olsa da tek başına TCELL

hisselerinin bunda büyük payı olduğu, daha geniş ölçekte bakıldığında ise BISTTÜM hisselerinin yarıdan

fazlasının dün değer kaybettiği görülmektedir.

Bugün yurt içinde dolar kuru ve döviz sepeti de uzun bir aradan sonra küresel piyasalar ile uyumlu hale gelerek

düne göre ortalama %1.0 yukarıda işlem görmektedir.

15 Ocak 2015 Perşembe

Aralık

Aralık

Ocak

14 Ocak 2015

Hacim (TL)

ATPET

SANEL

3.32

4.31

-12.9%

-12.8%

2,530,600

2,649,031

HITIT

KRSAN

MUTGG

3.53

6.27

21.45

-11.1%

-10.3%

-6.3%

135,688

1,737,070

4,383,429

• FED/Kocherlakota FED’in faizleri artırmaması durumunda istihdamdaki artış eğiliminin devam edeceğini, artırması

durumunda yavaş giden toparlanmanın yara alabileceğini ve kredibilite kaybı olacağını söyledi. Fed’in tahvil

piyasasındaki tepkiyi dikkate alması gerektiğini ifade etti

• Draghi, bu ay sonunda açıklam aya hazırlandığı parasal genişleme planı ile ilgili bugün hukuki bir bildirim alacak.

ECB/Coeure, "22 Ocak'taki toplantıda devlet tahvili alma konusunda herhangi bir karar alabilecek pozisyondayız"

dedi.*BloombergHT.

• AB Komisyonu kamu yatırımları ve yapısal reformların AB bütçe kurallarının ihlal edilmesinde bazı avantajlar

sağlanabileceğini açıkladı.

• Syriza lideri Tsipras, "Avrupa için bizim tezlerimizin uygulanmasının dışında başka çıkış yok"

dedi.*BloombergHT.

• Moody’s Yunanistan’ın çıkışı Euro Bölgesinin diğer üyeleri için resesyon riskiyle negatif olabilir ancak bulaşma

riskinin 2012’dekinden daha düşük olduğunu belirtti.

• AB Rusya’ya yaptırım seçeneklerini değerlendirirken daha iyi ilişki kurmanın yollarını aradığı açıkladı.*WSJ.

• Morgan Stanley’e göre Asya’nın son yıllardaki hızlı borç birikimi, merkez bankalarını deflasyon riski ile mücadele

etmek için para politikasını genişletmekten alıkoyuyor.*BloombergHT.

• Rusya Ekonomi Bakanı kredi notunun çöp seviyesine inmesinin muhtemel olduğunu söyledi.

• Rusya, faiz oranını yakın zamanda indirmediği takdirde bir iflas dalgası ile karşı karşıya kalabilir.*BloombergHT.

• Rusya-Çin ortaklığında kurulan UCRG ilk derecelendirme notunu 2015 yılında vermesi bekleniyor.

• ABD'nin, mali açıdan zor durumdaki Ukrayna'ya bu yıl içinde 2 milyar dolarlık kredi garantisi sağlam ayı planladığı

bildirildi.*BloombergHT.

• Ruhani, petrol fiyatlarındaki düşüşün petrol ihracatlarına daha fazla bağımlı olmaları nedeniyle Suudi Arabistan ve

Kuveyt’e İran’dan daha fazla zarar verebileceğini söyledi.*BloombergHT.

• Dünya Bankası, gelişme gösteren ABD ekonomisi ve gerileyen akaryakıt fiyatlarının Avrupa ve Çin’den gelen

olumsuz verileri dengelemede başarısız olduğunu belirterek 2015 için küresel büyüme tahmini

düşürdü.*BloombergHT.

• Zeybekci, Türkiye'de faizlerin derhal inmesi gerektiğini söyledi.*CNBCE.

Şirket ve Sektör Haberleri

14 Ocak 2015

• Fitch Ratings, Avrupalı otomotiv üreticileri de dahil olmak üzere sektörde önümüzdeki dönemde şirket satın alma ve birleşmelerin

görülebileceğini açıkladı.*BloombergHT.

• İstanbul'da kent trafiğini rahatlatmak amacıyla yapılacak "havaray" için Tuzla'da düğmeye basıldı. Tuzla Havaray Projesi 2 Şubat'ta ihale

edilecek.*CNBCE.

• 5 milyon doların üzerindeki ihalelerin yüzde 30’u Türkiye’den karşılanacak.*Dünya.

• İKMİB Yönetim Kurulu Başkanı "Özellikle Ortadoğu ve komşu ülkelerdeki gerilimin azalmasıyla birlikte ihracatımızda artış bekliyoruz. Plastik

sektörünün 2015 hedefi ise ihracatta yüzde 10 artışa ulaşmak" dedi.*Dünya.

• AKSA: Şirket aleyhine 28.06.2007 tarihli ve 2007/33 sayılı Yönetim Kurulu Kararının iptali için açılan dava şirket lehine kesinleşmiştir.

• ATPET: Yıllık bin ton karşılığı 4 mn TL satış hedefli motor yağları, endüstriyel yağlar ve gres yağları satış ve bayilik anlaşması yapılmıştır.

• BANVT: 31 Aralık 2014 tarihinde süresi biten Malkara Yem Fabrikası ihalesine katılmayarak işletme hakkı sona ermiştir.

• BIMAS: Perakende Sektörünün Küresel Güçleri Raporu'na göre BİM, dünyada en hızlı büyüyen 17’nci perakendeci oldu.*CNBCE.

• CCOLA: Konsolide satış hacmi, uluslararası operasyonlardaki çift haneli büyüme sayesinde, 2014 yılında %6,9 artış göstererek 1,131

milyon ünite kasaya ulaştı. 2014'ün dördüncü çeyreğinde konsolide satış hacmi %2,7 azalarak 204 milyon ünite kasadan 198 milyon ünite

kasaya geriledi. 2013 yılında toplam satış hacminde %46 olan uluslararası operasyonların payı, 2014'te %49'a yükseldi.

• EDIP: Lüleburgaz Tesislerine 1.dereceden ipotek alınması karşılığında 24 mn TL nakdi ve 1 mn TL gayri nakdi kredi limiti tesis edilmiştir.

• EKGYO: Bozoğlu İnşaat ile yapılan İzmir Mavişehir Kuzey Üst Bölge 2. Etap ASKGP işinde yüklenici Bozoğlu İnşaat hakedişlerinin toplam

75 mn TL’lik kısmının 4 adet temlik sözleşmesi ile VAKBN tarafından temlik alındığını, sözleşme feshi nedeniyle 46.5 mn TL temlik

alacağını alamadığından VAKBN tarafından tahsili için dava açılmıştır.

• HALKB: Farklı tür ve vadelerde bir veya birden fazla defada yurt içinde halka arz edilerek ve/veya tahsisli olarak veya nitelikli yatırımcılara

satış yoluyla 4 milyar TL borçlanma aracı ihracı için karar alınmıştır.

• KATMR: SPK 13 Ocak tarihli bülteninde 60 mn TL nominal değerli borçlanma aracı ihracına onay vermiştir.

• KIPA: 01 Mart 2010-28 Şubat 2011 ile 01 Mart 2011-28 Şubat 2012 vergilendirme dönemlerine ilişkin olarak verilen 12.9 mn TL vergi ve

ziyaı cezası için 9 Ocak’ta yapılması planlanan uzlaşma görüşmesi ileri bir tarihe ertelenmiştir.

• NTHOL: Yönetim Kurulu Başkanı 13 Aralık’ta 3.92-3.95 TL fiyat aralığından 295 bin adet hisse almıştır.

• SASA: SAHOL sahip olduğu 110.3 mn adet hisseyi 9 Nisan’da Indroma Netherland şirketine satmaya karar vermişti. Dün Rekabet

Kurulu’ndan satışa onay verilmesinin ardından taraflar karşılıklı olarak satışın feshedildiğini açıkladı. Ardından SAHOL sahip olduğu

hisseleri düzeltmeler hariç olmak üzere 102 mn USD bedelle Erdemoğlu Holding’e sattığını açıklamıştır. Satışa göre hisse başına 0.9246

USD (2.11 TL) ödenecektir. Gerekli izinlerin alınmasının ardından zorunlu pay alım teklifi yapılacaktır.

• TMSN: tren, hızlı tren ve demiryolu materyal ve ekipmanlarının üretilmesi, satışı, bakım ve onarımı işlerinin yapılması amacı ile bu konuda

faaliyet gösteren İspanya'da yerleşik PATENTES TALGO firmasıyla proje, ortak girişim ve/veya teknoloji transferi yapılmasına ilişkin niyet

mektubu imzalanmıştır.

• TOASO: Tofaş CEO'su Kamil Başaran görevinden ayrıldı, yerine Cengiz Eroldu atandı.*CNBCE.

• TUPRS: 200 mn TL nominal değerli tahvil için talep toplama işlemi 14-15-16 Ocak 2015 tarihlerinde gerçekleştirilecektir.

• ULKER: Murat Ülker, Yıldırım Demirören'e bir mektup gönderip futboldan tüm desteklerini çektiklerini duyurdu.*Haber Türk.

• ULUSE: Etiyopya Elektrik İdaresi ile 1.44 mn USD bedelli 15kV Giriş ve Çıkış Hücresi Tedariği anlaşması yapılmıştır.

Makro Haberler

• TCMB tarafından açıklanan cari açık Kasım ayında 5,2 milyar dolar olan piyasa beklentisini aşarak 5,6 milyar dolar geldi ve bizim 5,7 milyar dolarlık

tahminimize yaklaşmış oldu. 2014’ün en yüksek aylık açığı olan bu rakam, 2013’ün aynı ayına kıyasla %31,7 artışa işaret etti. Bununla beraber yılbaşı

bugün tutarı 38,7 milyar dolara ulaşmış oldu. 12 aylık birikimli cari açık ise son üç ayın en yüksek rakamı olan 47,1 milyar dolara ulaştı.

• Cari açıkta Kasım ayında yaşanan bu genişlemenin daralma eğiliminin bittiğine işaret etmediğini, sadece geçici bir kesintiye neden olduğunu

düşünmekteyiz. Açıklanan bu veriler doğrultusunda, Aralık ayında altın ithalatının bir önceki yılın aynı ayına kıyasla 0,9 milyar dolar azalacağını ve enerji

ithalat faturasından yapılacak tasarruflar da göz önüne alındığında cari açığın gözle görülür bir azalma yaşayacağı kanısındayız. 2014 yıl sonu cari

açığının 45,3 milyar dolar geleceğini ve düşük seyreden petrol fiyatlarının 2015 yılı cari açığını 40 milyar dolara kadar düşürebileceğini tahmin ediyoruz.

14 Ocak 2015

Uzun Vadeli Portföy Önerimiz

GÜNCELLENM İŞ M ODEL P ORTFÖ Y* - Ara ştırm a

Hisse

Ka pa nış

AKCNS

17.25

FROTO

31.50

HALKB

14.85

TCELL

14.90

TKFEN

5.88

TRGYO

4.10

TRKCM

3.56

VAKBN

5.65

Ö nc.

G ün K.

16.75

31.50

14.75

14.35

5.80

3.53

3.53

5.45

De ğ. (%) He de f

2.99% 18.51

0.00% 35.50

0.68% 18.20

3.83% 17.00

1.38%

8.00

16.15%

5.19

0.85%

4.00

3.67%

6.00

Ge tiri

Pota ns.(%)

7.3%

12.7%

22.6%

14.1%

36.1%

26.6%

12.4%

6.2%

* M odel portföyüm üz de yer alan ş irk etler, uzun vadeli tem el analiz performans ları

dik kate alınarak s eç ilmiştir. Yatırım kararları b u pers pek tife göre değerlendirilmelidir.

14 Ocak 2015

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla

ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer m esajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz

lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin

doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her

zaman değiştirilebilir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri,

yorum ve değerlendirmeler hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu

kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan

yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta

içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulam az. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından,

gizliliğinin korunam amasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Yatırım Finansm an bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür

ederiz.

Emre Birkan

Genel Müdür Yardımcısı

[email protected]

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

[email protected]

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

[email protected]

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Uzman

[email protected]

[email protected]

[email protected]

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 47

[email protected]

+90 (212) 334 98 61

[email protected]

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Müdür

Yurtiçi Satış ve Yatırım Danışmanlığı Bölümü

İnciser Deniz

Müdür

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Antalya

+90 (242) 243 02 01

Ankara

+90 (312) 417 30 46

Bakırköy

+90 (212) 543 05 04

Ataşehir

+90 (216) 386 74 00

Fındıklı

+90 (212) 334 98 00

Bursa

+90 (224) 224 47 47

Çiftehavuzlar

+90 (216) 302 88 00

İzmir

+90 (232) 441 80 72

Samsun

+90 (362) 431 46 71

Konya

+90 (332) 237 76 77

İzmit

+90 (262) 325 40 30