BEYAZ FİLO OTO KİRALAMA A.Ş.

1 OCAK - 31 MART 2012

ARA HESAP DÖNEMİNE AİT

KONSOLİDE FİNANSAL TABLOLAR

VE BAĞIMSIZ DENETÇİ İNCELEME RAPORU

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLAR VE AÇIKLAYICI NOTLAR

ĠÇĠNDEKĠLER

SAYFA

ARA DÖNEM KONSOLĠDE BĠLANÇOLAR...........................................................................

1-2

ARA DÖNEM KONSOLĠDE KAPSAMLI GELĠR TABLOLARI .........................................

3

ARA DÖNEM KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOLARI...................................

4

ARA DÖNEM KONSOLĠDE NAKĠT AKIM TABLOLARI ...................................................

5

ARA DÖNEM KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN

AÇIKLAYICI NOTLAR .............................................................................................................. 6-51

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

GRUP’UN ORGANĠZASYONU VE FAALĠYET KONUSU ............................................................................

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI ........................................................

NAKĠT VE NAKĠT BENZERLERĠ ....................................................................................................................

KESĠN TAAHHÜT-RĠSKTEN KORUNMA HESABI .......................................................................................

FĠNANSAL BORÇLAR ......................................................................................................................................

TĠCARĠ ALACAKLAR VE BORÇLAR .............................................................................................................

DĠĞER ALACAKLAR VE BORÇLAR ..............................................................................................................

STOKLAR ...........................................................................................................................................................

OPERASYONEL KĠRALAMADA KULLANILAN VARLIKLAR ..................................................................

MADDĠ DURAN VARLIKLAR .........................................................................................................................

MADDĠ OLMAYAN DURAN VARLIKLAR ....................................................................................................

KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER ....................................................................

ÇALIġANLARA SAĞLANAN FAYDALARA ĠLĠġKĠN KARġILIKLAR .......................................................

DĠĞER VARLIKLAR VE YÜKÜMLÜLÜKLER ..............................................................................................

SERMAYE ..........................................................................................................................................................

SATIġ GELĠRLERĠ VE SATIġLARIN MALĠYETĠ...........................................................................................

PAZARLAMA, SATIġ VE DAĞITIM GĠDERLERĠ, GENEL YÖNETĠM GĠDERLERĠ ..................................

DĠĞER FAALĠYET GELĠRLERĠ/(GĠDERLERĠ) ...............................................................................................

FĠNANSAL GELĠRLER/(GĠDERLER) ..............................................................................................................

VERGĠ VARLIKLARI VE YÜKÜMLÜLÜKLERĠ ............................................................................................

HĠSSE BAġINA KAZANÇ/(ZARAR)… ............................................................................................................

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI… .............................................................................................................

FĠNANSAL ARAÇLAR VE FĠNANSAL ARAÇLARDAN KAYNAKLANAN

RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ .................................................................................................................

FĠNANSAL ARAÇLAR (GERÇEĞE UYGUN DEĞER AÇIKLAMALARI VE FĠNANSAL RĠSKTEN

KORUNMA MUHASEBESĠ ÇERÇEVESĠNDEKĠ AÇIKLAMALAR).............................................................

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR ............................................................................................

KONSOLĠDE FĠNANSAL TABLOLARI ÖNEMLĠ ÖLÇÜDE ETKĠLEYEN YA DA KONSOLĠDE

FĠNANSAL TABLOLARIN AÇIK, YORUMLANABĠLĠR VE ANLAġILABĠLĠR OLMASI AÇISINDAN

AÇIKLANMASI GEREKEN DĠĞER HUSUSLAR ...........................................................................................

6

6-18

18-19

19

20-22

23-24

24

25

25-26

26

27

28-30

30-31

31

32-33

33

34

35

35

36-39

39

40-41

42-50

50-51

51

51

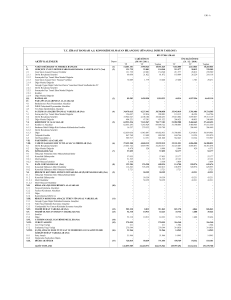

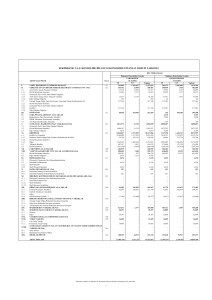

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

31 MART 2012 VE 31 ARALIK 2011 TARĠHLERĠ ĠTĠBARIYLA

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

referansları

Ġncelemeden

geçmiĢ

31 Mart 2012

Bağımsız

denetimden

geçmiĢ

31 Aralık 2011

VARLIKLAR

Dönen varlıklar:

Nakit ve nakit benzerleri

Ticari alacaklar

- ĠliĢkili taraflardan ticari alacaklar

- Diğer ticari alacaklar

3

9.882.594

22

6

5.658.554

Diğer alacaklar

- ĠliĢkili taraflardan diğer alacaklar

- Diğer alacaklar

Stoklar

Kesin taahhüt-riskten korunma hesabı

Diğer dönen varlıklar

13.025.295

13.394.288

1.287.374

7.055.233

6.339.055

4.224.040

2.179.524

3.849.473

22

7

3.789.473

8

24.097.859

4

5.522.481

14

Dönen varlıklar toplamı

353.540

1.825.984

60.000

14.816.077

4.871.619

3.906.004

1.783.969

52.192.807

46.423.750

Duran varlıklar:

Ticari alacaklar

Kesin taahhüt-riskten korunma hesabı

6

4

7.247.626

Operasyonel kiralamada kullanılan varlıklar

9

151.861.436

Maddi duran varlıklar

10

Maddi olmayan duran varlıklar

11

Ertelenen vergi varlığı

20

8.041.431

Duran varlıklar toplamı

59.690

3.390.472

63.455

152.445.007

308.404

68.471

7.769.284

324.646

87.079

164.041.328

167.625.673

TOPLAM VARLIKLAR

216.234.135

214.049.423

31 Mart 2012 tarihi ve bu tarihte sona eren üç aylık dönem itibarıyla hazırlanan konsolide finansal

tablolar 11 Mayıs 2012 tarihinde Yönetim Kurulu tarafından onaylanmıĢtır.

1

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

31 MART 2012 VE 31 ARALIK 2011 TARĠHLERĠ ĠTĠBARIYLA

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Takip eden dipnotlar konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

2

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

31 MART 2012 VE 31 ARALIK 2011 TARĠHLERĠ ĠTĠBARIYLA

KONSOLĠDE BĠLANÇOLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

referansları

Ġncelemeden

geçmiĢ

31 Mart 2012

Bağımsız

denetimden

geçmiĢ

31 Aralık 2011

YÜKÜMLÜLÜKLER

Kısa vadeli yükümlülükler:

Finansal borçlar

Ticari borçlar

- ĠliĢkili taraflara ticari borçlar

- Diğer ticari borçlar

Diğer borçlar

- ĠliĢkili taraflara diğer borçlar

- Diğer borçlar

ÇalıĢanlara sağlanan faydalara

iliĢkin karĢılıklar

Diğer kısa vadeli yükümlülükler

5

22

7

104.518.789

11.931.098

2.201.659

9.729.439

9.245.661

4.358.345

4.887.316

113.214.543

10.103.229

2.114.673

7.988.556

6.571.436

3.056.222

3.515.214

13

14

253.012

1.714.817

280.054

1.752.921

127.663.377

131.922.183

68.075.311

77.341.089

22

6

Kısa vadeli yükümlülükler toplamı

Uzun vadeli yükümlülükler:

Finansal borçlar

ÇalıĢanlara sağlanan faydalara

iliĢkin karĢılıklar

5

13

Uzun vadeli yükümlülükler toplamı

Yükümlülükler toplamı

157.301

135.754

68.232.612

77.476.843

195.895.989

209.399.026

36.250.000

1.956.215

12.348.303

(31.054.086)

837.714

32.722.000

1.956.215

303

(26.318.807)

(3.709.314)

ÖZKAYNAKLAR

ÖdenmiĢ sermaye

Kardan ayrılan kısıtlanmıĢ yedekler

Hisse senedi ihraç primleri

GeçmiĢ yıllar zararları

Net dönem karı/(zararı)

Özkaynaklar toplamı

TOPLAM YÜKÜMLÜLÜKLER

VE ÖZKAYNAKLAR

15

15

15

15

15

20.338.146

4.650.397

216.234.135

214.049.423

31 Mart 2012 tarihi ve bu tarihte sona eren üç aylık dönem itibarıyla hazırlanan konsolide finansal

tablolar 11 Mayıs 2012 tarihinde Yönetim Kurulu tarafından onaylanmıĢtır.

Takip eden dipnotlar konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

3

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 VE 2011 ARA HESAP DÖNEMLERĠNE AĠT

KONSOLĠDE KAPSAMLI GELĠR TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

referansları

Ġncelemeden

geçmiĢ

31 Mart 2012

Ġncelemeden

geçmemiĢ

31 Mart 2011

SÜRDÜRÜLEN FAALĠYETLER:

SatıĢ gelirleri (net)

SatıĢların maliyeti (-)

16

16

BRÜT KAR

Genel yönetim giderleri (-)

Pazarlama, satıĢ ve dağıtım giderleri (-)

Diğer faaliyet gelirleri

Diğer faaliyet giderleri (-)

17

17

18

18

FAALĠYET KARI

Finansal gelirler

Kesin taahhüt-riskten korunma

hesabı kur farkı geliri

Finansal giderler (-)

18.221.504

(10.464.388)

6.661.677

7.757.116

(862.580)

(377.686)

1.830.161

(2.048.541)

(894.034)

(365.953)

1.446.259

(1.898.855)

5.203.031

6.044.533

19

7.268.212

1.589.642

19

19

(3.133.610)

(8.227.772)

4.872.277

(14.361.019)

1.109.861

(1.854.567)

SÜRDÜRÜLEN FAALĠYETLER

VERGĠ ÖNCESĠ KAR/(ZARAR)

Sürdürülen faaliyetler vergi gideri

Dönem vergi gideri

ErtelenmiĢ vergi gideri

16.258.949

(9.597.272)

20

20

(272.147)

(71.212)

SÜRDÜRÜLEN FAALĠYETLER

NET DÖNEM KARI/(ZARARI)

837.714

(1.925.779)

DURDURULAN FAALĠYETLER

VERGĠ SONRASI DÖNEM KARI/(ZARARI)

837.714

(1.925.779)

NET DÖNEM KARI/(ZARARI)

837.714

(1.925.779)

Diğer kapsamlı gelir

-

TOPLAM KAPSAMLI GELĠR/(GĠDER)

ANA ORTAKLIĞA AĠT HĠSSE

BAġINA KAZANÇ/(ZARAR) (tam TL)

837.714

21

0,02

Takip eden dipnotlar konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

4

(1.925.779)

(0,06)

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 VE 2011 ARA HESAP DÖNEMLERĠNE AĠT

KONSOLĠDE ÖZKAYNAK DEĞĠġĠM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

ÖdenmiĢ

Sermaye

1 Ocak 2011 tarihindeki bakiyeler

Transferler

Toplam kapsamlı gider

Kardan

Ayrılan

KısıtlanmıĢ

Yedekler

32.722.000

-

Hisse Senedi

Ġhraç

Primleri

1.956.215

-

303

-

GeçmiĢ

Yıllar

Zararları

Net

Dönem

(Zararı)/ Karı

(26.372.475)

53.668

-

Özkaynaklar

Toplamı

53.668

8.359.711

(53.668)

(1.925.779)

(1.925.779)

31 Mart 2011 tarihindeki bakiyeler

32.722.000

1.956.215

303

(26.318.807)

(1.925.779)

6.433.932

1 Ocak 2012 tarihindeki bakiyeler

32.722.000

1.956.215

303

(26.318.807)

(3.709.314)

4.650.397

Çıkarılan hisselerden sağlanan nakit

Transferler

Halka arz komisyonları

Toplam kapsamlı gelir

3.528.000

-

31 Mart 2012 tarihindeki bakiyeler

36.250.000

-

12.348.000

-

(3.709.314)

(1.025.965)

-

1.956.215

12.348.303

(31.054.086)

3.709.314

837.714

837.714

Takip eden dipnotlar konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

5

15.876.000

(1.025.965)

837.714

20.338.146

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 VE 2011 ARA HESAP DÖNEMLERĠNE AĠT

KONSOLĠDE NAKĠT AKIM TABLOLARI

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

Dipnot

referansları

ĠĢletme faaliyetlerinden kaynaklanan nakit akımı:

Vergi öncesi kar/(zarar)

ĠĢletme faaliyetlerinden

kaynaklanan nakit akımına

getiren düzeltmeler:

Amortisman ve itfa payı

Operasyonel kiralama amortismanı

Faiz giderleri

Kur farkı karı/(zararı), net

Kesin taahhüt-riskten korunma hesabı

ġüpheli alacak karĢılıkları, net

Kıdem tazminatı yükümlülüğündeki değiĢim

Stok değer düĢüklüğü karĢılığı

Maddi duran varlık ve operasyonel kiralamada

kullanılan varlık satıĢ zararı

Diğer nakit dıĢı kalemler

1.109.861

10,11

9

19

19

19

6,18

13

8,18

18

Faaliyetlere yönelik varlık ve yükümlülüklerdeki

değiĢimler öncesi net nakit akımı

Bloke mevduatlardaki net artıĢ

Ticari alacaklardaki net (artıĢ)/azalıĢ

ĠliĢkili taraflardan alacaklardaki net artıĢ

Stoklardaki net azalıĢ

Diğer varlıklardaki net azalıĢ/(artıĢ)

Ticari borçlardaki net artıĢ/(azalıĢ)

ĠliĢkili taraflara borçlardaki net artıĢ/(azalıĢ)

Diğer yükümlülüklerdeki net artıĢ

Borç karĢılıklarındaki net azalıĢ

Operasyonel kiralamada kullanılan varlıkların

satıĢından sağlanan nakit

Operasyonel kiralama yatırım harcamaları

ĠĢletme faaliyetlerinden sağlanan net nakit

Yatırım faaliyetlerinde kullanılan net nakit:

Yatırım harcamaları

31 Mart 2012

41.125

2.315.351

4.737.889

(4.450.753)

4.508.015

684.928

(21.547)

(459.568)

492.985

(7.947)

8.950.339

3

6

22

7

6

22

14

18

9

10,11

Yatırım faaliyetlerinde kullanılan net nakit

Finansman faaliyetlerinde kullanılan net nakit:

Kullanılan finansal borçlar

Ödenen finansal borçlar

Ödenen faiz

Çıkarılan hisselerden sağlanan nakit

Ödenen halka arz komisyonları

31 Mart 2011

(1.854.567)

70.597

2.154.117

7.869.135

4.653.111

(4.872.277)

27.506

103

77.957

721.959

22.300

8.869.941

(4.755)

(1.361.665)

(2.831.193)

6.623.631

1.963.483

445.437

1.389.109

2.629.444

(19.089)

(45.894)

1.089.721

(724.586)

7.050.856

(2.182.798)

(12.899.157)

(69.289)

6.176.619

(76.565)

13.567.110

(13.859.906)

29.911.133

(33.396.260)

17.491.945

3.703.721

(6.275)

-

(6.275)

-

10.712.345

(26.591.132)

(4.731.697)

15.876.000

(1.025.967)

30.948.778

(25.721.704)

(3.600.033)

-

Finansman faaliyetlerinde kullanılan net nakit

Döviz kurundaki değiĢimin nakit ve nakit

benzerleri üzerindeki etkisi

(5.760.451)

Nakit ve nakit benzerlerindeki net artıĢ

11.733.166

5.308.462

7.947

1.627.041

(22.300)

Nakit ve nakit benzerlerinin dönem baĢı bakiyesi

3

1.266.962

1.091.139

Nakit ve nakit benzerlerinin dönem sonu bakiyesi

3

13.000.128

6.399.601

Takip eden dipnotlar konsolide finansal tabloların ayrılmaz parçasını oluĢtururlar.

6

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

1-

GRUP’UN ORGANĠZASYONU VE FAALĠYET KONUSU

Beyaz Filo Oto Kiralama A.ġ. (“Beyaz Filo” veya “ġirket”) ve bağlı ortaklığı (toplu olarak “Grup”)

Ankara, Türkiye’de tescil olmuĢtur. Beyaz Filo’nun Macunköy, Ankara ve Cevizli, Ġstanbul’da ofisleri

bulunmaktadır. Grup, Not 15’de belirtilen dört gerçek kiĢi tarafından birlikte kontrol edilmektedir.

Grup her marka motorlu aracın operasyonel filo kiralama hizmetini yürütmektedir. Grup hizmet aldığı

tamir atölyelerinin yanı sıra ayrıca Ankara’da kendi filo ihtiyaçlarını karĢılamak için motorlu taĢıt

tamir atölyesini kurmuĢtur. Grup, 2007 yılında ġaĢmaz, Ankara’daki atölyesini Macunköy, Ankara’ya

taĢımıĢ, 2008 yılında Cevizli Ġstanbul’da da yine kendi ihtiyaçları için ikinci bir atölye kurmuĢtur. Her

iki atölye de Grup tarafından Haziran 2009 tarihinde iliĢkili kuruluĢ olan Beyaz Sistem A.ġ.’nin bağlı

ortaklığına devredilmiĢtir. 31 Mart 2012 tarihi itibarıyla operasyonel kiralamada kullanılan araçların

sayısı 5.520’ dir (31 Aralık 2011: 5.574)

ġirket iki Ģirketin birleĢmesinden oluĢmuĢtur: Flap A.ġ. (“Flap”) ve Beyaz Oto Kiralama, Turizm ve

Sigortacılık A.ġ. (“Beyaz Oto”). Flap 1993 yılında, Beyaz Oto ise 2004 yılı sonunda kurulmuĢtur.

Flap’ın iki temel faaliyeti bulunmaktadır; kongre organizasyonu ve filo kiralama. Beyaz Oto’ya Flap

sahip olup, operasyonel filo kiralama amacıyla kurulmuĢ olmasına rağmen daha sonra aktivitelerini

ikinci el araç satıĢına kadar geniĢletmiĢtir. 2006 yılında kongre organizasyonu faaliyeti söz konusu

birleĢmiĢ Ģirketten farklı bir Ģirket, Flap Kongre ve Toplantı Hizmetleri A.ġ. (“Flap Kongre”) , olarak

ayrılmıĢ ve operasyonel filo kiralama faaliyeti ise Flap A.ġ.’de bırakılmıĢ olup, Ģirketin ismi Beyaz

Filo Oto Kiralama A.ġ. olarak değiĢtirilmiĢtir.

10 Temmuz 2007 tarihli, 37 no’lu Yönetim Kurulu kararına göre ġirket 250.000 TL sermayeli yeni bir

Ģirkete, Beyaz Operasyonel Oto Kiralama A.ġ. (“bağlı ortaklık”) yatırım yapmıĢtır. Bu karar 23

Temmuz 2007 tarihinde Ticaret Sicil Gazetesi’nde yayımlanmıĢtır. Buna bağlı olarak ġirket’in bağlı

ortaklığı tam konsolidasyon yöntemi kullanılarak konsolide edilmiĢtir (Dipnot 2.1.).

ġirket’in kayıtlı adresi aĢağıdaki gibidir:

Beyaz Filo Oto Kiralama A.ġ.

Birlik Mahallesi

ġehit Kurbani Akboğa Sokak No: 24

06610 Çankaya ANKARA

Tel: 312 4542000

Grup’un genel merkezi Ankara’da olup 31 Mart 2012 tarihi itibarıyla 91 personeli bulunmaktadır

(31 Aralık 2011: 92).

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI

2.1

Sunuma ĠliĢkin Temel Esaslar

2.1.1 Finansal Tabloların Hazırlanma Ġlkeleri

Beyaz Filo Oto Kiralama A.ġ.’nin konsolide finansal tabloları Sermaye Piyasası Kurulu’nca (“SPK”)

kabul edilen finansal raporlama standartlarına (“SPK Finansal Raporlama Standartları”) uygun olarak

hazırlanmıĢtır.

7

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

SPK, Seri: XI, No: 29 sayılı “Sermaye Piyasasında Finansal Raporlamaya ĠliĢkin Esaslar Tebliği” ile

iĢletmeler tarafından düzenlenecek finansal raporlar ile bunların hazırlanması ve ilgililere sunulmasına

iliĢkin ilke, usul ve esasları belirlemektedir. Bu tebliğe istinaden, iĢletmelerin finansal tablolarını

Avrupa Birliği tarafından kabul edilen haliyle Uluslararası Finansal Raporlama Standartları

(“UMS/UFRS”)’na göre hazırlamaları gerekmektedir. Ancak Avrupa Birliği tarafından kabul edilen

UMS/UFRS’nin Uluslararası Muhasebe Standartları Kurulu (“UMSK”) tarafından yayımlananlardan

farkları Türkiye Muhasebe Standartları Kurulu (“TMSK”) tarafından ilan edilinceye kadar

UMS/UFRS’ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı olmayan, TMSK

tarafından yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları (“TMS/TFRS”) esas

alınacaktır.

ġirket, finansal tablolarını, SPK’nın Seri: XI, No: 29 sayılı tebliği ve bu tebliğe açıklama getiren

duyuruları çerçevesinde, UMS/UFRS’nin esas alındığı SPK tarafından kabul edilen finansal raporlama

standartlarına (“SPK Finansal Raporlama Standartları”) uygun olarak hazırlamaktadır. Finansal

tablolar ve notlar, SPK tarafından uygulanması tavsiye edilen formatlara uygun olarak ve zorunlu

kılınan bilgiler dahil edilerek sunulmuĢtur.

Beyaz Filo Oto Kiralama A.ġ. ve bağlı ortaklığı, muhasebe kayıtlarının tutulmasında, Türk Ticaret

Kanunu (“TTK”), vergi mevzuatı ve Türkiye Cumhuriyeti Maliye Bakanlığı (“Maliye Bakanlığı”)

tarafından çıkarılan Tekdüzen Hesap Planı Ģartlarına uymaktadır (“Yasal kayıtlar”). Konsolide

finansal tablolar, Beyaz Filo Oto Kiralama A.ġ. ve bağlı ortaklığının yasal kayıtlarına dayandırılarak

ve farklı muhasebe politikaları benimsenerek düzenlenen finansal tablolarına SPK Finansal Raporlama

Standartları uyarınca doğru sunumun yapılması amacıyla gerekli düzeltme ve sınıflandırmalar

yansıtılarak düzenlenmiĢtir. Konsolide finansal tablolar gerçeğe uygun değerleri ile ölçülen varlık ve

yükümlülükler dıĢında tarihi maliyet esasına göre hazırlanmıĢtır.

Konsolide finansal tabloların hazırlanması, bilanço tarihi itibarıyla raporlanan varlıklar ve

yükümlülüklerin tutarlarını, Ģarta bağlı varlıkların ve yükümlülüklerin açıklanmasını ve hesap dönemi

boyunca raporlanan gelir ve giderlerin tutarlarını etkileyebilecek tahmin ve varsayımların

kullanılmasını gerektirmektedir. Bu tahmin ve varsayımlar, Grup yönetiminin mevcut olaylar ve

iĢlemlere iliĢkin en iyi bilgilerine dayanmasına rağmen, fiili sonuçlar varsayımlardan farklılık

gösterebilir. Gelecek finansal raporlama döneminde, varlık ve yükümlülüklerin kayıtlı değerinde

önemli düzeltmelere neden olabilecek tahmin ve varsayımlara Dipnot 2.5’de yer verilmiĢtir.

Finansal tablolar, makul değerleri ile gösterilen finansal varlık ve yükümlülüklerin dıĢında, tarihi

maliyet esası baz alınarak ġirket’in fonksiyonel para birimi olan TL olarak hazırlanmaktadır.

Grup Muhasebesi

(i)

Konsolide finansal tablolar, (ii) ve (iv) bölümlerinde belirtilen esaslara göre hazırlanan, ana

ortaklık Beyaz Filo ve bağlı ortaklığının hesaplarını içermektedir. Konsolidasyon kapsamına

dahil edilen bağlı ortaklığın finansal tabloları Grup tarafından uygulanan muhasebe politikaları ve

sunum biçimleri gözetilerek SPK Finansal Raporlama Standartları’na uygun olarak hazırlanmıĢtır.

(ii)

Bağlı Ortaklık, Grup’un doğrudan ve/veya dolaylı olarak sahip olunan hisseler neticesinde

%50’den fazla oy hakkı bulunan Ģirketler ve Grup’un oy hakkı üzerinde kontrole sahip olduğu

Ģirketler ya da %50’den fazla oy hakkına sahip olmamasına karĢın, finansal ve iĢletme faaliyetleri

üzerinde kontrole sahip olduğu Ģirketleri ifade eder.

8

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

(iii)

Bağlı Ortaklığın bilançosu ve gelir tablosu, tam konsolidasyon yöntemiyle konsolide edilmiĢ ve

ġirket ve Bağlı Ortaklığının kayıtlı değerleri ile ilgili öz sermaye tutarları karĢılıklı olarak

birbirinden indirilmiĢtir. ġirket ve Bağlı Ortaklığının birbirleriyle iliĢkileri sonucu oluĢan grup

içi iĢlemler ve bakiyeler konsolidasyon sırasında karĢılıklı olarak indirilir. ġirket’in sahip

olduğu Bağlı Ortaklığın hisse senedi maliyetleri ve bu hisse senetlerinden kaynaklanan

temettüler, sırasıyla özkaynaklar ve kapsamlı gelir tablosu hesaplarından netleĢtirilmiĢtir.

(iv)

Bağlı Ortaklık, kontrolün ġirket’e transferinden itibaren konsolidasyona dahil edilmekte ve

kontrolün ortadan kalktığı tarihten itibaren de konsolidasyon kapsamından çıkarılmaktadır.

ġirket tarafından uygulanan muhasebe politikaları ile uyum sağlamak amacıyla, gerektiğinde

Bağlı Ortaklığın muhasebe politikalarında değiĢiklikler yapılmıĢtır.

AĢağıdaki tablo konsolide edilen bağlı ortaklığı ve ġirket’in 31 Mart 2012 ve 31 Aralık 2011 tarihleri

itibarıyla bu bağlı ortaklıktaki ortaklık payını ve etkin payını göstermektedir:

Bağlı ortaklık

Beyaz Operasyonel Oto Kiralama A.ġ.

ġirket’in doğrudan ve

dolaylı ortaklık payı

(%)

Etkin pay

oranı (%)

99,99

99,99

Bağlı Ortaklık 8. Cd. No:1/2 06610 Birlik/Çankaya, Türkiye adresinde kayıtlı olup kamu ihalelerine

iĢtirak etmesi için kurulmuĢtur.

2.1.2 KarĢılaĢtırmalı bilgiler

Finansal durum ve performans trendlerinin tespitine imkan vermek üzere, Grup’un cari dönem

konsolide finansal tabloları önceki dönemle karĢılaĢtırmalı olarak hazırlanmaktadır. Cari dönem

konsolide finansal tabloların sunumu ile uygunluk sağlanması açısından karĢılaĢtırmalı bilgiler gerekli

görüldüğünde yeniden sınıflandırılır.

2.2

Uluslararası Finansal Raporlama Standartları’ndaki DeğiĢiklikler

ġirket, UMSK ve Uluslararası Finansal Raporlama Yorumları Komitesi (“UFRYK”) tarafından

yayınlanan ve 1 Ocak 2012 tarihinden itibaren geçerli olan yeni ve revize edilmiĢ standartlar ve

yorumlardan kendi faaliyet konusu ile ilgili olanları uygulamıĢtır.

1 Ocak 2012 tarihinden itibaren geçerli olan yeni standartlar ile mevcut önceki standartlara

getirilen değişiklikler ve yorumlar:

-

UFRS 7 (değiĢiklik), “Finansal Araçlar: Açıklamalar”, 1 Temmuz 2011 tarihinde veya bu tarihten

sonra baĢlayan yıllık raporlama dönemlerinde geçerlidir. DeğiĢiklik, transfer iĢlemlerinde

Ģeffaflığı arttırma ve finansal varlık transferleri ile ilgili maruz kalınan risklerin ve bu risklerin

iĢletmenin finansal durumu üzerindeki etkilerinin daha iyi anlaĢılması amacını taĢımaktadır.

-

UFRS 1 (değiĢiklik), “UFRS’nin Ġlk Defa Uygulanması”, 1 Temmuz 2011 tarihinde veya bu

tarihten sonra baĢlayan yıllık raporlama dönemlerinde geçerlidir. DeğiĢiklik, bir iĢletmenin

fonksiyonel para biriminin hiper enflasyona maruz kalması sebebiyle UFRS’lere uygunluk

sağlayamadığı bir dönemin ardından nasıl UFRS’ye uygun finansal tablo yayınlayacağını

açıklamaktadır.

9

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

-

UMS 12 (değiĢiklik), “Gelir Vergileri”, 1 Ocak 2012 tarihinde veya bu tarihten sonra baĢlayan

yıllık raporlama dönemlerinde geçerlidir. DeğiĢiklik, makul değeri ile ölçülen yatırım amaçlı

gayrimenkullere iliĢkin ertelenen vergi varlık ve yükümlülüklerinin ölçümlemesine iliĢkin mevcut

prensiplere istisna getirmektedir.

Yukarıdaki standart ve yorumların ġirket’in finansal tablolarında önemli etkileri olmamıĢtır.

1 Ocak 2012 tarihinde başlayan finansal yıl için zorunlu olmayan ve Şirket’in finansal tabloları

üzerinde etkisi olmayan yeni standartlar, değişiklikler ve yorumlar:

-

UMS 1 (değiĢiklik), “Finansal Tabloların Sunumu”, 1 Temmuz 2012 tarihinde veya bu tarihten

sonra baĢlayan yıllık raporlama dönemlerinde geçerlidir. DeğiĢikler sonucu ortaya çıkan temel

geliĢme iĢletmelerin diğer kapsamlı gelir altında gösterdiği hesapları potansiyel olarak gelir

tablosu ile iliĢkilendirilecek olarak gruplaması zorunluluğunun getirilmesidir.

-

UMS 19 (değiĢiklik), “ÇalıĢanlara Sağlanan Faydalar”, 1 Ocak 2013 tarihinde veya bu tarihten

sonra baĢlayan yıllık raporlama dönemlerinde geçerlidir. DeğiĢiklikler, koridor metodunu

yürürlükten kaldırmakta ve finansal giderlerin net fonlama temelinde hesaplanmasını

öngörmektedir.

-

UFRS 9, “Finansal Araçlar”, 1 Ocak 2015 tarihinde veya bu tarihten sonra baĢlayan yıllık

raporlama dönemlerinde geçerlidir. Bu standart, UMS 39 “Finansal Araçlar: MuhasebeleĢtirme ve

Ölçme” standardının değiĢtirilme sürecinde ilk adımdır. UFRS 9 finansal araçların ölçümünde ve

sınıflandırılmasında yeni zorunluluklar getirmektedir.

-

UFRS 10, “Konsolide Finansal Tablolar”, 1 Ocak 2013 tarihinde veya bu tarihten sonra baĢlayan

yıllık raporlama dönemlerinde geçerlidir. Standart, kontrol konseptini bir iĢletmenin

konsolidasyon kapsamına alınması için belirleyici unsur kabul ederek varolan prensipleri

geliĢtirmektedir. Standart, kontrolün belirlenmesinin zor olduğu durumlarda ek açıklamalar

getirmektedir.

-

UFRS 11, “Ortak Düzenlemeler”, 1 Ocak 2013 tarihinde veya bu tarihten sonra baĢlayan yıllık

raporlama dönemlerinde geçerlidir. Standart, ortak düzenlemelerin yasal Ģekli yerine

düzenlemenin sağladığı haklara ve yükümlülükleri vurgulayarak ortak düzenlemelere daha

gerçekçi bir bakıĢ açısı getirmektedir. Ġki çeĢit ortak düzenleme tanımlanmaktadır; ortak

faaliyetler ve iĢ ortaklıkları. Standart ile iĢ ortaklarının oransal konsolidayon yöntemine son

verilmiĢtir.

-

UFRS 12, “Diğer ĠĢletmelerdeki Paylar ile Ġlgili Açıklamalar”, 1 Ocak 2013 tarihinde veya bu

tarihten sonra baĢlayan yıllık raporlama dönemlerinde geçerlidir. Standart ortak düzenlemeler,

iĢtirakler, özel amaçlı araçlar ve diğer bilanço dıĢı araçlar da dahil olmak üzere diğer iĢletmelerde

bulundurulan tüm paylarla ilgili açıklama yükümlülüklerini içermektedir.

-

UFRS 13, “Makul Değer Ölçümü”, 1 Ocak 2013 tarihinde veya bu tarihten sonra baĢlayan yıllık

raporlama dönemlerinde geçerlidir. Standart, tam bir makul değer tanımı ve tüm UFRS’lerde

uygulanacak tek bir ölçüm ve açıklamalar kaynağı sağlayarak tutarlılığın geliĢtirilmesi ve

karmaĢıklığın azaltılmasını amaçlamaktadır.

10

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

-

UMS 27 (revize), “Bireysel Finansal Tablolar”, 1 Ocak 2013 tarihinde veya bu tarihten sonra

baĢlayan yıllık raporlama dönemlerinde geçerlidir. Standart, UMS 27’nin kontrol ile ilgili

hükümlerinin yeni UFRS 10’da ele alınmasından sonra geride kalan bireysel finansal tablolar ile

ilgili hükümleri içermektedir.

-

UMS 28 (revize), “ĠĢtirakler ve ĠĢ Ortaklıkları”, 1 Ocak 2013 tarihinde veya bu tarihten sonra

baĢlayan yıllık raporlama dönemlerinde geçerlidir. Standart, yeni UFRS 11’in yayınlanmasının

ardından özkaynak yöntemiyle muhasebeleĢtirilecek iĢ ortaklıkları ve iĢtirakler ile ilgili

yükümlülükleri içermektedir.

-

UFRYK 20, Madenlerle ilgili üretim sırasında oluĢan sökme maliyetleri.

ġirket yönetimi, yukarıdaki standart ve yorumların uygulanmasının gelecek dönemlerde ġirket’in

finansal tabloları üzerinde önemli bir etki yaratmayacağı görüĢündedir.

2.3

Muhasebe Politikaları, Muhasebe Tahminlerinde DeğiĢiklik ve Hatalar

Muhasebe politikalarında yapılan önemli değiĢiklikler ve tespit edilen önemli muhasebe hataları

geriye dönük olarak uygulanır ve önceki dönem finansal tabloları yeniden düzenlenir. GeçmiĢ yıl

finansal tablolarını yeniden düzenlemeyi gerektirecek muhasebe politikası değiĢikliği ve önemli hata

bulunmamaktadır.

Muhasebe tahminlerindeki değiĢiklikler, yalnızca bir döneme iliĢkin ise, değiĢikliğin yapıldığı cari

dönemde, gelecek dönemlere iliĢkin ise, hem değiĢikliğin yapıldığı dönemde hem de gelecek

dönemde, ileriye yönelik olarak uygulanır.

2.4

Önemli Muhasebe Politikalarının Özeti

Bu konsolide finansal tabloların hazırlanmasında uygulanan önemli muhasebe politikaları aĢağıda

açıklanmıĢtır. Aksi belirtilmedikçe bu muhasebe politikaları sunulan her yıl için tutarlı bir Ģekilde

uygulanmıĢtır.

(a)

Nakit ve nakit benzerleri

Konsolide nakit akım tablosunda yer alan nakit ve nakit benzerleri, elde tutulan para, bankalarda tutulan

mevduat ve orijinal vadesi üç ay veya daha kısa diğer likit ve değerindeki değiĢim riski önemsiz

varlıkları içermektedir (Dipnot 3).

(b)

ĠliĢkili taraflar

ġirket’in hissedarları, üst düzey yöneticiler ve yönetim kurulu üyeleri ve söz konusu kiĢilerin yakın aile

üyeleri ile bu kiĢiler tarafından kontrol edilen ya da bu Ģahıslarla iliĢkili Ģirketler konsolide finansal

tabloların hazırlanması açısından iliĢkili taraflar olarak tanımlanmıĢtır. ĠliĢkili taraflarla yapılan iĢlemler

olağan iĢ hayatı Ģartlarında gerçekleĢtirilmiĢtir (Dipnot 22).

11

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

(c)

Ticari alacaklar

Grup tarafından doğrudan müĢteriye hizmet ve mal sağlanması sonucunda oluĢan ticari alacaklar etkin

faiz yöntemi ile iskonto edilmiĢ maliyet bedellerinin değer düĢüklüğünün düĢülmesinden sonra kalan

değeri ile gösterilmiĢtir. Grup’un vadesi gelen miktarları tahsil edememesi ile ilgili objektif bir kanıtın

oluĢması durumunda, ticari alacaklar için değer düĢüklüğü karĢılığı ayrılmaktadır. Ayrılan karĢılığın

toplam miktarı, toplam ticari alacak tutarı ile gelecekteki tüm nakit akıĢlarının, alacağın baĢlangıç

tarihindeki orijinal efektif faiz oranı ile iskonto ettirilmesi sonucu bugünkü değerine getirilmesi ile

bulunan tutar arasındaki farktır. Değer düĢüklüğü gelir tablosunda muhasebeleĢtirilmektedir.

Değer düĢüklüğü karĢılığı ayrılmasını takiben, değer düĢüklüğüne uğrayan alacak tutarının tamamının

veya bir kısmının tahsil edilmesi durumunda, tahsil edilen tutar ayrılan değer düĢüklüğü karĢılığından

düĢülerek diğer gelirlere gelir olarak kaydedilir (Dipnot 6).

(d)

Stoklar

Stoklar, maliyetinin veya satıĢı gerçekleĢtirme maliyetlerinden arındırılmıĢ gerçeğe uygun değerinin

düĢük olanı ile değerlenir. Stokların içerisindeki maliyet unsurları tüm alım maliyetleri stokların

kullanımına hazır hale gelmesine kadar oluĢan diğer maliyetlerden oluĢmaktadır. Stok maliyetlerinin

belirlenmesinde ticari mallar için gerçek parti maliyet yöntemi, yedek parça için yürüyen ağırlıklı

ortalama maliyet yöntemi ve diğer stoklar için de aylık ağırlıklı ortalama maliyet yöntemi

kullanılmaktadır. SatıĢı gerçekleĢtirme maliyetlerinden arındırılmıĢ gerçeğe uygun değer, normal piyasa

Ģartlarındaki tahmini satıĢ fiyatından ürünün tamamlanma ve satıĢ giderlerinin çıkarılması sonucu

hesaplanmaktadır (Dipnot 8).

(e)

Ticari borçlar

Ticari borçlar finansal tablolara ilk olarak gerçeğe uygun değeri üzerinden kaydedilir ve takip eden

dönemlerde etkin faiz yöntemi kullanılarak iskonto edilmiĢ maliyeti üzerinden değerlenir (Dipnot 6).

(f)

Finansal borçlar

Banka kredileri

Krediler, alındıkları tarihlerde, alınan kredi tutarından iĢlem masrafları çıkarıldıktan sonraki

değerleriyle kaydedilir. Sonraki dönemlerde krediler, etkin faiz yöntemi kullanılarak iskonto edilmiĢ

maliyet değeri üzerinden takip edilirler. ĠĢlem masrafları düĢüldükten sonra kalan tutarlar ile iskonto

edilmiĢ maliyet değeri arasındaki fark, konsolide gelir ve gider tablolarına kredi dönemi süresince

muhasebeleĢtirilir (Dipnot 5).

Kullanıma ve satıĢa hazır hale getirilmesi uzun bir süreyi gerektiren özellikli varlıkların inĢası ile

doğrudan iliĢkisi bulunan borçlanma maliyetleri varlıklar kullanıma hazır hale gelinceye kadar,

özellikli varlığın maliyetinin bir parçası olarak aktifleĢtirilir. Diğer borçlanma maliyetleri ise

giderleĢtirilir.

Grup’un bilanço tarihinden itibaren 12 ay için yükümlülüğü geri ödemeyi erteleme gibi koĢulsuz hakkı

bulunmuyorsa krediler, kısa vadeli yükümlülükler olarak sınıflandırılır. Ayrıca bilanço tarihi itibariyle

veya bilanço tarihi öncesinde, alınan kredinin temin eden finansal kuruluĢ tarafından geri

çağırılmasına neden olabilecek; söz konusu kredi sözleĢmelerindeki koĢulların ihlali durumunda ilgili

kredinin uzun vadeye düĢen kısmı da kısa vadeli yükümlülükler içerisinde gösterilir.

12

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

Finansal kiralama yükümlülükleri

Grup’un esas olarak mülkiyetin tüm risk ve getirilerini üstüne aldığı operasyonel kiralamada

kullanılan varlıklara iliĢkin kiralama, finansal kiralama Ģeklinde sınıflandırılır. Finansal kiralama

yoluyla elde edilen varlık, varlığın kiralama döneminin baĢındaki gerçeğe uygun değerinden veya

asgari kira ödemelerinin o tarihte indirgenmiĢ değerinden düĢük olanı üzerinden kaydedilir. Her bir

kira ödemesi, finansal kiralama borcu üzerinde sabit bir oranın elde edilmesi amacıyla borç ve finansal

giderler arasında tahsis edilir. Finansman giderleri, kira dönemi boyunca kapsamlı gelir tablosuna

gider olarak yansıtılır.

(g)

Operasyonel kiralamada kullanılan varlıklar

Operasyonel kiralama iĢinde, kiralamanın konusu olan nesnenin ekonomik anlamda sahipliliği kiraya

verendedir. Motorlu taĢıtları kapsayan operasyonel kiralamada kullanılan varlıklar maliyetlerinden

doğrusal yöntemle hesaplanan amortismanın düĢürülmesiyle kayıtlara alınır. Amortisman, varlıkların

artık değeri düĢüldükten sonra, kontrat sürelerine dayanan oranlara uygun olarak hesaplanır

(Dipnot 9). Operasyonel kiralamada kullanılan varlıkların amortismana tabi miktarı maliyetten

kiralama süresinin sonunda beklenen piyasa değerinden hesaplanan artık değerinden düĢülmüĢ halidir.

Artık değeri grubun ekonomik ömrü sonunda satıĢ maliyetleri düĢüldükten sonra elde edeceği tutardır.

Artık değerleri ilk baĢta tahminlere göre kaydedilir. Artık değerlerinin gerçekleĢmesi grubun yaygın

piyasa koĢullarında gelecekteki pazarlama koĢullarına bağlıdır. Yönetim artık değerlerinin kaydının

uygun olup olmadığını periyodik olarak gözden geçirmekte (Dipnot 9) ve artık değer tahmininde

değiĢiklik olması durumunda, muhasebe tahminindeki değiĢiklik olarak muhasebeleĢtirilmektedir.

Operasyonel kiralamada kullanılan varlıkların satıĢından doğan kar ve zararlar ile bakım ve onarımıyla

ilgili harcamalar kapsamlı gelir tablosuna yansıtılır.

(h)

Maddi duran varlıklar ve ilgili amortisman

Maddi duran varlıklar, elde etme maliyetinden birikmiĢ amortismanın düĢülmesi suretiyle

gösterilmektedir. Maddi duran varlıklar için tahmini ekonomik ömürlerine dayanan oranlara uygun

olarak amortisman hesaplanır (Dipnot 10). Maddi duran varlıkların yaklaĢık faydalı ömürleri aĢağıda

belirtilmiĢtir:

TaĢıt araçları

DemirbaĢlar

Özel maliyetler

5 yıl

5 yıl

5 yıl

Maddi duran varlıkların elden çıkartılması sonucu oluĢan kar veya zarar, düzeltilmiĢ tutarlar ile tahsil

olunan tutarların karĢılaĢtırılması ile belirlenir ve cari dönem kapsamlı gelir tablosu içinde diğer

faaliyet gelirleri-net hesabında muhasebeleĢtirilir.

Bakım ve onarım giderleri, gerçekleĢtikleri dönem kapsamlı gelir tablosunda muhasebeleĢtirilir. Eğer

ilgili varlıklar için geliĢtirme veya büyümeye neden oluyorsa, yapılan bakım ve onarım giderleri nadir

de olsa aktifleĢtirilir.

Her bilanço tarihinde, varlıkların artık değerleri ve faydalı ömürleri gözden geçirilir ve eğer uygunsa

değiĢtirilir.

13

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

Özel maliyetler temel olarak aktifleĢen yenileme maliyetlerinden oluĢup ilgili kiralama döneminden ve

ekonomik ömründen kısa olanı üzerinden doğrusal yöntem ile itfa olurlar.

Eğer bir varlığın kayıtlı değeri tahmini geri kazanılabilir değerinden yüksekse, derhal varlığın kayıtlı

değeri geri kazanılabilir değerine çekilir.

(i)

Maddi olmayan duran varlıklar

Bilgisayar yazılım lisansları

Ġktisap edilen bilgisayar yazılım lisansları, iktisap maliyetleri ve ilgili yazılımları kullanıma hazır hale

getirmek için yapılan harcama tutarları ile aktifleĢtirilir. Bu maliyetler 3 ila 5 yıl arasındaki tahmini

faydalı ömürleri boyunca itfa edilirler (Dipnot 11).

(j)

Finansal olmayan varlıklarda değer düĢüklüğü

Kayıtlı değerlerinin geri kazanılamayacağını gösteren olaylar veya değiĢiklikler olduğunda,

amortismana tabi varlıklar, değer düĢüklüğü için gözden geçirilirler. Değer düĢüklüğü, varlığın kayıtlı

değerinin geri kazanılabilir değerini aĢan kısmı kadar kaydedilir. Varlığın geri kazanılabilir değeri,

ilgili varlığın net satıĢ fiyatı ile kullanım değerinin yüksek olanıdır. Değer düĢüklüğünün saptanması

için varlıklar, ayrı tanımlanabilir nakit akımları (nakit üreten birimler) olan en alt seviyede

gruplanırlar.

(k)

Ertelenen vergiler

Ertelenen vergiler, yükümlülük yöntemi kullanılarak, varlık ve yükümlülüklerin finansal tablolarda yer

alan kayıtlı değerleri ile vergi değerleri arasındaki geçici farklar üzerinden hesaplanır. Ertelenen

vergiler, yürürlükte olan veya bilanço tarihi itibarıyla yürürlüğe giren vergi oranları ve vergi mevzuatı

dikkate alınarak, vergi varlığının gerçekleĢeceği veya yükümlülüğünün ifa edileceği dönemde

uygulanması beklenen vergi oranları üzerinden hesaplanır (Dipnot 20).

Ertelenen vergi yükümlülüğü tüm vergilendirilebilir geçici farklar üzerinden hesaplanırken ertelenmiĢ

gelir vergisi varlığı, gelecekte vergiye tabi kar elde etmek suretiyle indirilebilir geçici farklardan

yararlanmanın kuvvetle muhtemel olması Ģartıyla finansal tablolara alınmaktadır.

Ertelenen vergi varlık ve yükümlülükleri, aynı ülkenin vergi mevzuatına tabi olmak Ģartıyla karĢılıklı

olarak birbirinden mahsup edilir.

(l)

ÇalıĢanlara sağlanan faydalar/ kıdem tazminatları

Kıdem tazminatı karĢılığı, Grup’un, Türk ĠĢ Kanunu uyarınca personelin emekliye ayrılmasından

doğacak gelecekteki olası yükümlülüklerinin tahmini toplam karĢılığının bugünkü değerini ifade eder.

Türkiye’de geçerli olan çalıĢma hayatını düzenleyen yasalar ve Türk ĠĢ Kanunu uyarınca, grubun bir

yılını tamamlayan ve sebepsiz yere iĢten çıkartılan, askerlik görevini yapmak için çağrılan, vefat eden,

25 yıllık hizmet süresini doldurup (kadınlarda 20 yıl) emeklilik yaĢını doldurarak (kadınlarda 58,

erkeklerde 60 yaĢ) emekli olan çalıĢanlarına kıdem tazminatı ödeme yükümlülüğü vardır (Dipnot 13).

Tüm aktüeryal karlar ve zararlar kapsamlı gelir tablosunda muhasebeleĢtirilir.

14

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

(m)

Yabancı para iĢlemler ve çevrimi

Dönem boyunca yabancı para ile yapılan iĢlemler, iĢlemin gerçekleĢtiği tarihte geçerli olan döviz kuru

kullanılarak çevrilir. Parasal varlıklar ile yükümlülükler dönem sonunda geçerli olan döviz kuru

kullanılarak çevrilir. Bu iĢlemlerden doğan ve yabancı para cinsinden parasal varlık ve

yükümlülüklerin yılsonu döviz kuru çevriminden doğan kur farkı kapsamlı gelir tablosuna yansıtılır.

Finansal tablolarda yer alan kalemler, iĢletmenin faaliyetlerinin önemli kısmını yürüttüğü ekonomik

çevrenin para birimi kullanılarak ölçülmüĢtür (“fonksiyonel para birimi”). Konsolide finansal tablolar,

Grup’un fonksiyonel ve raporlama para birimi olan TL cinsinden sunulmuĢtur.

(n)

KarĢılıklar

Grup’un, geçmiĢteki iĢlemlerinin sonucunda mevcut hukuki veya geçerli bir yükümlülüğünün

bulunması ve yükümlülüğün yerine getirilmesi için nakit çıkıĢının gerekli olabileceği ve tutar için

güvenilir bir tahminin yapılabileceği durumlarda karĢılıklar oluĢturulur.

(o)

Sermaye ve temettüler

Adi hisseler sermaye olarak sınıflandırılır. Sahip olunan hisseler oranında sermaye artırımı,

onaylandığı nominal değeriyle kaydedilir. Adi hisse senetleri üzerinden dağıtılan temettüler, ilan

edildikleri dönemde kaydedilir.

(p)

NetleĢtirme

Ġçerik ve tutar itibariyle önem arz eden her türlü kalem, benzer nitelikte dahi olsa, finansal tablolarda

ayrı gösterilir. Önemli olmayan tutarlar, esasları veya fonksiyonları açısından birbirine benzeyen

kalemler itibariyle toplulaĢtırılarak gösterilir. ĠĢlem ve olayın özünün mahsubu gerekli kılması

sonucunda, bu iĢlem ve olayın net tutarları üzerinden gösterilmesi veya varlıkların, değer düĢüklüğü

düĢüldükten sonraki tutarları üzerinden izlenmesi, mahsup edilmeme kuralının ihlali olarak

değerlendirilmez. Grup’un normal iĢ akıĢı içinde gerçekleĢtirdiği iĢlemler sonucunda, hasılatın dıĢında

elde ettiği gelirler, iĢlem veya olayın özüne uygun olması Ģartıyla net değeri üzerinden gösterilir.

(r)

ġarta bağlı varlıklar ve yükümlülükler

GeçmiĢ olaylardan kaynaklanan ve mevcudiyeti Grup’un tam olarak kontrolünde bulunmayan

gelecekteki bir veya daha fazla kesin olmayan olayın gerçekleĢip gerçekleĢmemesi ile teyit edilmesi

mümkün yükümlülükler ve varlıklar, Ģarta bağlı yükümlülükler ve varlıklar olarak değerlendirilmekte ve

konsolide finansal tablolara dahil edilmemektedir. Ekonomik fayda giriĢ ve çıkıĢının olası olması

durumunda Ģarta bağlı varlık ve yükümlülükler finansal tablolarda ifade edilir. Ġlgili gelir ve giderlerin

gerçekleĢeceğinin kesin olması durumunda, ilgili varlıklar ve yükümlülükler, Ģarta bağlı varlık ve

yükümlülük olarak değerlendirilmez ve tutarları finansal tablolarda gösterilir.

15

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

(s)

Hisse baĢına kazanç/(zarar)

Konsolide gelir tablosunda belirtilen hisse baĢına kazanç/(zarar), net dönem karının/(zararının), dönem

boyunca bulunan hisse senetlerinin ağırlıklı ortalama sayısına bölünmesi ile bulunmuĢtur.

Türkiye’de, Ģirketler, mevcut hissedarlara birikmiĢ karlardan hisseleri oranında hisse dağıtarak

(“Bedelsiz Hisseler”) sermayelerini arttırabilir. Hisse baĢına kazanç/(zarar) hesaplanırken, bu bedelsiz

hisse ihracı çıkarılmıĢ hisseler olarak sayılır. Dolayısıyla hisse baĢına kazanç/(zarar) hesaplamasında

kullanılan ağırlıklı hisse adedi ortalaması, hisselerin bedelsiz olarak çıkarılmasını geriye dönük olarak

uygulamak suretiyle elde edilir. Hisse baĢına esas ve nispi kazanç arasında hiçbir dönem için herhangi

bir fark bulunmamaktadır (Dipnot 21).

(t)

Hasılatın tanınması

Hasılatlar, Grup’un faaliyeti sonucu, mal ve hizmet satıĢlarından aldığı veya alacağı tutarın gerçeğe

uygun değeridir. Hasılatlar, grup içi satıĢlar elimine edildikten sonra indirimler, iskontolar ve satıĢla

ilgili vergilerin düĢülmesi suretiyle gösterilir.

Hasılatlar güvenilir bir biçimde ölçülebildiğinde, iĢleme iliĢkin ekonomik faydanın iĢletme tarafından

elde edilmesinin muhtemel olduğunda ve aĢağıda belirtildiği gibi her bir Grup aktivitesiyle ilgili belirli

kriterlerin gerçekleĢmesi durumunda defterlere hasılat olarak kaydedilir. SatıĢa iliĢkin tüm olasılıklar

sonuçlanıncaya kadar hasılat tutarı güvenilir bir biçimde ölçülmüĢ sayılmaz.

Hizmetlerin satışı

Operasyonel kiralama iĢlemlerinden elde edilen hasılatlar ilgili dönemde tahakkuk prensibine göre

kaydedilir. Tahsilat Ģüpheli duruma düĢtüğünde, yönetimin kararı doğrultusunda, hasılat iptal edilir.

Araçların satışı

Hasılat, teslimatın yapıldığı tarihte veya kabul gerçekleĢtiğinde tahakkuk esasına göre finansal

tablolara alınır ve alınan veya alınacak bedelin gerçeğe uygun değerinden ölçülür. SatıĢlar, malların

değerinden indirimlerden ve iadelerden arındırılmıĢ fatura değerini gösterir. AnlaĢma efektif olarak

finansal iĢlemleri içeriyorsa, alınan veya alınacak bedelin gerçeğe uygun değeri gelecek bütün

hasılatları faiz oranları kullanılarak indirilir. Alınan veya alınacak bedelin gerçeğe uygun değeri ile

nominal değeri arasındaki fark tahakkuk esasına göre ilgili döneme faiz geliri olarak kaydedilir.

Faiz geliri

Faiz geliri etkin faiz oranı yöntemi uygulanarak dönemsel olarak kaydedilir. Alacaklarla ilgili değer

düĢüklüğünü alacağın kayıtlı değerini net gerçekleĢebilir değeri olan tüm nakit akımlarının, oluĢan

ticari alacağın orijinal etkin faiz oranı esas alınarak iskonto edilen değerine indirerek bulur.

Hesaplanan faiz ise, faiz geliri olarak kaydedilir. Krediler üzerindeki faiz geliri, etkin faiz oranı

yöntemi kullanılarak kaydedilir.

16

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

(u)

Türev finansal araçlar

Türev iĢlemler ilk olarak gerçeğe uygun değerleriyle kaydedilmekte ve kayda alınmalarını izleyen

dönemlerde gerçeğe uygun değerleri ile değerlenmektedir. Türev araçların gerçeğe uygun değeri

piyasada oluĢan gerçeğe uygun değerleri dikkate alınarak veya indirgenmiĢ nakit akımı modelinin

kullanılması suretiyle hesaplanmaktadır. Türev iĢlemlerin gerçeğe uygun değerleri, pozitif olması

durumunda varlıklar negatif olması durumunda ise yükümlülükler içerisinde gösterilir. Türev araçların

ilk kayda alınması esnasında gerçeğe uygun değerinin en iyi kanıtı iĢlem fiyatıdır (örneğin alınan ya

da ödenen bedelin gerçeğe uygun değeri).

(v)

Riskten korunma muhasebesi

Grup, riskten korunma iĢlemi baĢlangıcında riskten korunma aracı ve riskten korunan kalem

arasındaki iliĢkinin yanı sıra risk yönetim hedefleri ve çeĢitli riskten korunma iĢlemleri

gerçekleĢtirmeye iliĢkin stratejisini dokümante eder. Grup, hem riskten korunma iĢlemi baĢlangıcında

hem de düzenli aralıklarla riskten korunma iĢlemlerinde kullanılan riskten korunma araçlarının riskten

korunan kalemlerin değerlerindeki değiĢiklikleri dengeleme açısından yüksek düzeyde etkili olup

olmadıklarına iliĢkin değerlendirmesini de belgeler.

Gerçeğe uygun değer riskinden korunma

Grup, operasyonel kiralama hizmeti sağlama taahhütlerine iliĢkin oluĢan yabancı para cinsinden

operasyonel kiralama alacaklarından (riskten korunan kalem) kaynaklanan kur riskini yabancı para

cinsinden kredileriyle (riskten korunma aracı) koruma altına almaktadır. Riskten korunan kalemdeki

kur riski kaynaklı gerçeğe uygun değer değiĢiklikleri bilançoda aktif ya da pasif olarak “Kesin taahhüt

- riskten korunma” hesabında (Dipnot 4), gelir tablosunda ise finansal gelir ve giderler bölümünde

belirtilen ilgili kar ya da zararları (Dipnot 19) ile birlikte muhasebeleĢtirilirler. Riskten korunan

kalemdeki gerçeğe uygun değer değiĢiklikleri ayrıca gelir tablosunda finansal gelir ya da gider olarak

kaydedilir.

(y)

Bilanço tarihinden sonraki olaylar

Grup, bilanço tarihinden sonra düzeltme gerektiren olayların ortaya çıkması durumunda, konsolide

finansal tablolara alınan tutarları bu yeni duruma uygun Ģekilde düzeltir. Bilanço tarihinden sonra

ortaya çıkan düzeltme gerektirmeyen hususlar, mali tablo kullanıcılarının ekonomik kararlarını

etkileyen hususlar olmaları halinde konsolide finansal tablo dipnotlarında açıklanır.

(z)

Finansal bilgilerin bölümlere göre raporlanması

Grup sadece Türkiye’de operasyonel kiralama alanında faaliyet gösterdiği için finansal bilgilerini

bölümlere gore raporlamamıĢtır.

17

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

2.5

Önemli muhasebe tahminleri ve muhasebe politikalarının uygulanmasında verilen

kararlar

Ticari alacaklar için değer düşüklüğü karşılığı

MüĢterilerin gerekli ödemeleri gerçekleĢtirememesinden kaynaklanacak zararları karĢılamak için,

Grup ticari alacaklar için değer düĢüklüğü karĢılığı hesaplamaktadır (Dipnot 6). Ticari alacaklar için

değer düĢüklüğü karĢılığının doğrululuğunu değerlendirmede kullanılan tahminler ticari alacakların

yaĢlandırılmasına ve tahsilat performansının trendine dayanmaktadır. Grup ticari alacaklar için değer

düĢüklüğü karĢılığı ile ilgili muhasebe tahminlerini gelecek müĢteri davranıĢlarını ve gelecek nakit

tahsilatlarını içerdiğinden dolayı önemli muhasebe tahmini olarak görünmektedir. Eğer müĢterilerin

finansal durumları kötüleĢiyorsa, Ģu anki ticari alacaklar için ayrılan karĢılıklar beklenen seviyeden

yüksek olabilir ve bilanço tarihinde kaydedilen karĢılığı aĢabilir.

Ertelenen gelir vergisi

Grup, ertelenen vergi varlıklarını ancak gelecekte bir vergi geliri doğurma sonucu muhtemel ise

muhasebeleĢtirmektedir. Eğer bu beklenti karĢılanamayacaksa ertelenen vergi varlığının kayıtlı değeri

azaltılmaktadır. Grup, eğer gelecekte vergi gelirinin gerçekleĢmesi muhtemel ise kullanılmayan vergi

zararlarından, vergi indirimlerinden ve diğer geçici farklar üzerinden ertelenen vergi varlığı

yaratmaktadır.

Olağan iĢ sürecinde, nihai vergi sonucu belirsiz olan birçok iĢlem ve hesaplama bulunmaktadır ve gelir

vergisi karĢılığını belirleyebilmek için önemli değerlendirmeler yapılması gerekmektedir. Grup, olası

vergi konularında ödenecek ek vergi borcu olup olmayacağı tahminlerine dayanarak vergi

yükümlülüklerini muhasebeleĢtirmektedir. Bu hususlardaki nihai vergi sonucu en baĢta kaydedilen

tutardan farklı olduğunda, söz konusu farklar tespitlerin yapıldığı dönemdeki cari ve ertelenmiĢ gelir

vergilerine etki etmektedir.

Bu çerçevede Grup, 31 Mart 2012 tarihi itibariyle 7.769.284 TL (31 Aralık 2011: 8.041.431 TL)

tutarında ertelenmiĢ vergi varlığını kaydetmiĢtir.

Artık değeri

Artık değeri (kiralama dönemi sonunda Grup tarafından tahmin edilen aracın değeri) kiralama dönemi

sonundaki piyasa değerinden farklı olabilir ve bu piyasa riski olarak kabul edilir. Artık değeri temel

olarak dıĢsal faktörlerden etkilenmektedir. KullanılmıĢ araçların arzı, tüketici tercihleri, kurlar,

hükümet politikaları ve genel ekonomik koĢullar gibi konulardan oluĢan dıĢsal faktörler belli bir

noktaya kadar yönetilmektedir. Grup artık değeri risklerine karĢı tutarlı bir politika yürütmekte olup,

Grup yönetimi dıĢsal faktörlerin etkisinin toplam portföy bazında yönetilebileceğini

değerlendirmektedir.

18

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

2-

KONSOLĠDE FĠNANSAL TABLOLARIN HAZIRLANMA ESASLARI (Devamı)

Bunların dıĢında, Grup kiralama süresi boyunca gerçekleĢtirilen risk azaltıcı önlemler ile artık değer

hesaplama sıklığına iliĢkin roller ve sorumlulukları belirleyerek artık değer riskini yönetmektedir.

Ülke bazlı faktörleri kullanarak olabilecek en doğru Ģekilde araçların gelecekteki değerlerini

hesaplamak için istatiksel modeller uygulanmaktadır. Grup artık değerlerinin geliĢiminin

doğrululuğunu gözetleyen geliĢmiĢ yönetim bilgi sistemine sahiptir. Ayrıca Grup araçların satıldığı

andaki artık değerlerini de gözetlemektedir. Buna ek olarak, Grup portföyünün durumunu yılda bir

kez, veya büyüklük ve risk profiline göre daha sık, artık değerlerine göre değerleyip, yeni

düzenlemelere gerek olup olmadığına karar vermektedir. Grup’un 31 Mart 2012 ve 31 Mart 2011

tarihleri itibariyle önceki yıllarda operasyonel kiralamaya konu araçların artık değer tahminlerinde

gerçekleĢtirdiği değiĢimlerin 2012 ve 2011 yıllarının ilk üç aylık dönemine iliĢkin amortisman

giderine sırasıyla 233.151 TL tutarında ve 470.623 TL tutarında azaltıcı etkisi bulunmaktadır.

2.6

ĠĢletmenin sürekliliği ve finansal tabloların daha iyi anlaĢılabilmesi için diğer açıklamalar

Grup’un gelecekte faturalanacak ve iptal edilemeyen operasyonel kira sözleĢmelerinden doğacak kısa

ve uzun vadeli alacakları SPK tarafından kabul edilen finansal raporlama standartları gereği bu

finansal tablolara dâhil edilmemiĢtir (Dipnot 6). Bunun yanısıra, Grup’un finansal tablolarında Duran

Varlıklar kalemi içinde yer alan Operasyonel kiralamada kullanılan varlıkları, bağlı oldukları

operasyonel kiralama sözleĢmelerinin bitimini mütakiben ikinci el otomobil piyasasında satılmaktadır.

31 Mart 2012 tarihi itibarıyla bir sene içerisinde sözleĢmesi bitecek ve ikinci el piyasada satılması

beklenen operasyonel kiralamada kullanılan varlıklarla ilgili açıklamalar ve diğer analizler Dipnot

9’da yapılmıĢtır. Dolayısıyla, Grup’un dönen varlıklarıyla kısa vadeli yükümlülüklerinin analizi

yapılırken bu unsurların da dikkate alınması gerekmektedir.

Grup’un konsolide mali tabloları iĢletmenin sürekliliği ilkesine göre hazırlanmıĢtır.

Ayrıca Grup, 2012 yılı nakit akıĢında araç satıĢ adedi ve kredi geri ödeme planlarına bağlı olarak

yaĢanacak dönemsel sıkıĢıklığı aĢmak üzere, halka arz yolu ile sermaye artırımı planlamıĢ ve söz

konusu halka arzı 22 Mart 2012 tarihinde gerçekleĢtirmiĢtir ayrıca Grup aynı çerçevede 2012 yılı

içinde halka arz yöntemi ile tahvil ihracı yapmak suretiyle finansman yöntemlerinin çeĢitlendirilmesi,

bazı kredi kalemlerinde vade uzatımı ve nakit yaratmak amaçlı operasyonel kiralama sözleĢmelerinde

erken araç değiĢimi projeleri konularında da mali aksiyonlar planlamaktadır. Söz konusu mali

aksiyonlara ilaveten, Grup 2012 yılı içinde planlanan araç yatırım tutarı için gereken krediyi sağlamak

amacıyla bazı bankalar ile kredi limiti çalıĢmalarına baĢlamıĢtır.

3-

NAKĠT VE NAKĠT BENZERLERĠ

31 Mart 2012

Kasa

Vadesiz mevduatlar

Diğer likit varlıklar

31 Aralık 2011

3.504

12.863.811

157.980

4.641

1.137.038

145.695

13.025.295

1.287.374

31 Mart 2012 tarihi itibarıyla 25.167 TL tutarındaki bloke banka mevduatları, alınan banka kredilerine

karĢılık tutulmaktadır (31 Aralık 2011: 20.412 TL).

Diğer likit varlıklar kredi kartı alacaklarını içermektedir.

19

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

3-

NAKĠT VE NAKĠT BENZERLERĠ (Devamı)

31 Mart 2012 ve 31 Aralık 2011 tarihleri itibarıyla nakit akım tablosunda yer alan nakit ve nakit

benzeri değerlerin detayı aĢağıdaki gibidir:

31 Mart 2012

Kasa ve bankalardan alacaklar

Eksi: Bloke mevduat

4-

31 Aralık 2011

31 Mart 2011

13.025.295

(25.167)

1.287.374

(20.412)

6.431.165

(31.564)

13.000.128

1.266.962

6.399.601

1.168.597

(77.458)

1.091.139

KESĠN TAAHHÜT-RĠSKTEN KORUNMA HESABI

31 Mart 2012

Kısa vadeli kesin

taahhüt - riskten korunma (*)

Uzun vadeli kesin

taahhüt - riskten korunma (*)

(*)

31 Aralık 2010

31 Aralık 2011

4.871.619

5.522.481

3.390.472

7.247.626

8.262.091

12.770.107

ġirket’in fonksiyonel para birimi Türk Lirası’dır. Kiralama alacaklarının önemli bir kısmı TL yerine döviz üzerinden

olduğu için ġirket kur riskine maruz kalmaktadır. Kiralama alacakları TL olarak ifade edildiğinde döviz kurlarındaki

hareketler ġirket’in hem net gelirine hem de finansal durumuna etki etmektedir.

ġirket’in politikası kesin taahhütlere iliĢkin tüm önemli kur risklerini koruma altına almaktır.

ġirket’in kur riski yönetim stratejisine uygun olarak gelecekteki yabancı para cinsinden kiralama

alacaklarından kaynaklanan kur riski yabancı para krediler ile koruma altına alınmıĢtır.

Riskten korunma iliĢkisinin türü gerçeğe uygun değere yönelik riskten korunmadır. ġirket,

operasyonel kiralama hizmeti sağlama taahhütlerine iliĢkin oluĢan yabancı para cinsinden operasyonel

kiralama alacaklarından doğan kur riskini 30 Kasım 2010 tarihinden itibaren yabancı para cinsinden

kullandığı kredileriyle koruma altına almaya baĢlamıĢtır.

20

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

5-

FĠNANSAL BORÇLAR

31 Mart 2012

31 Aralık 2011

Kısa vadeli finansal borçlar:

Banka kredileri

Finansal kiralama yükümlülükleri

100.187.687

4.331.102

108.978.179

4.236.364

Kısa vadeli finansal borçlar

104.518.789

113.214.543

Banka kredileri

Finansal kiralama yükümlülükleri

61.309.364

6.765.947

69.672.802

7.668.287

Uzun vadeli finansal borçlar

68.075.311

77.341.089

Uzun vadeli finansal borçlar:

a)

Banka kredileri - kısa vadeli

31 Aralık 2011

31 Mart 2012

Orijinal

para birimi

TL Krediler

Avro Krediler

ABD Doları Krediler

Uzun vadeli banka kredilerinin

kısa vadeli kısmı:

TL Krediler

Avro Krediler

ABD Doları Krediler

TL

Faiz

oranı

Orijinal

para birimi

TL

15.469.086

9.401.543

7.127.532

15.469.086%13,18

22.247.812 %6,67

12.636.401 %8,71

12.002.819

8.874.027

5.460.074

12.002.819%13,63

21.686.347%6,99

10.313.534%8,86

16.228.111

13.696.275

674.270

16.228.111%13,18

32.410.864 %6,67

1.195.413 %8,71

22.113.506

14.818.011

3.520.418

22.113.506%13,63

36.212.256%6,99

6.649.717%8,86

100.187.687

b)

Faiz

oranı

108.978.179

Banka kredileri - uzun vadeli

31 Aralık 2011

31 Mart 2012

Orijinal

para birimi

TL Krediler

Avro Krediler

ABD Doları Krediler

Uzun vadeli banka kredilerinin

kısa vadeli kısmı:

TL Krediler

Avro Krediler

ABD Doları Krediler

TL

Faiz

oranı

Orijinal

para birimi

TL

Faiz

oranı

37.268.374

30.227.319

1.322.946

37.268.374%13,18

71.529.927%6,67

2.345.451%8,71

46.441.817

32.596.021

4.525.549

46.441.817%13,63

79.658.155%6,99

8.548.309%8,86

(16.228.111)

(13.696.275)

(674.270)

(16.228.111)%13,18

(32.410.864)%6,67

(1.195.413)%8,71

(22.113.506)

(14.818.011)

(3.520.418)

(22.113.506)%13,63

(36.212.256)%6,99

(6.649.717)%8,86

61.309.364

21

69.672.802

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

5-

FĠNANSAL BORÇLAR (Devamı)

31 Mart 2012 ve 31 Aralık 2011 tarihleri itibarıyla uzun vadeli banka kredilerinin geri ödeme planı

aĢağıdaki gibidir:

31 Mart 2012

2013

2014

2015

2016

31 Aralık 2011

32.552.741

23.379.663

5.123.677

253.283

44.859.676

21.170.104

3.643.022

-

61.309.364

69.672.802

Banka kredilerinin defter değerleri ve gerçeğe uygun değerleri aĢağıdaki gibidir:

Defter değeri

31 Mart 2012

31 Aralık 2011

Krediler

161.497.051

178.650.981

Gerçeğe uygun değer

31 Mart 2012

31 Aralık 2011

162.026.118

178.290.922

Grup’un bir finansal kuruluĢtan (Bank of America Merill Lynch (BOFA ML)) kullandığı krediler ile

ilgili finansal ve finansal olmayan taahhütleri bulunmaktadır. Bu taahhütler kapsamında her filo değeri

raporlama tarihinde veya Grup’un bloke hesaptan çekiĢ yapmak istediği tarihte borç karĢılama

oranının 1.2 oranının üzerinde olması ve yine her filo değeri raporlama tarihinde, Grup’un bloke

hesaptan çekiĢ yapmak istediği tarihte veya her değerlendirme tarihinde borç servisi karĢılama

oranının ise 1.05 oranını üzerinde olması gerekmektedir. Bu finansal oranlar karĢılanamadığı takdirde,

Grup kredi veren tarafından bilgilendirilir. Bu bilgilendirme sonrası, eğer mümkünse, anlaĢma

Ģartlarına istinaden 10 gün içinde finansal oran taahhütlerinin yerine getirilmesi gerekir. Söz konusu

finansal taahhütlerinin yerine getirilemediği durumda ilgili finansal kuruluĢun krediyi geri çağırma

riski bulunmaktadır.

Grup 31 Mart 2012 ve 31 Aralık 2011 tarihleri itibarıyla, bahsi geçen oran taahhütlerini yerine

getirememiĢtir. BOFA ML’de hâlihazırda oran taahhüdünün yerine getirilememesinden ötürü

kendisine tanınan sözleĢmedeki haklarından faydalanmak için herhangi bir teĢebbüste bulunmamıĢ

olmakla beraber krediyi geri çağırma hakkına sahiptir.

Grup, 31 Mart 2012 tarihi itibarıyla BOFA ML’ye olan tüm kredi yükümlülüklerini kısa vadeli

finansal borçlar içerisinde göstermiĢtir. Ayrıca Grup, BOFA ML ile söz konusu kredi ile iliĢkili olarak

30 Haziran 2011 tarihinde yeniden yapılandırma sözleĢmesi imzalamıĢ ve 31 Mart 2012 tarihi olan

kredi vadesini 30 Eylül 2012 tarihine uzatmıĢtır. 30 Haziran 2011 tarihi itibarıyla anapara bakiyesi

6.702.616 ABD Doları, 11.129.668 Avro ve 14.870.463 TL olan kredi ile iliĢkili olarak, 30 Haziran

2011 tarihinden 31 Mart 2012 tarihine kadar 2.068.648 ABD Doları, 3.193.378 Avro, 4.588.482 TL

tutarlarında anapara ödemelerini gerçekleĢmiĢtir.

22

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

5-

FĠNANSAL BORÇLAR (Devamı)

c)

Finansal Kiralama Yükümlülükleri

31 Mart 2012 ve 31 Aralık 2011 tarihleri itibarıyla finansal kiralama yükümlülüklerinin vadeleri beĢ

yıldan azdır.

31 Mart 2012

31 Aralık 2011

1 yıla kadar

1 yıl - 5 yıl

Finansal kiralama yükümlülükleri finansman gideri

5.208.731

7.354.948

(1.466.630)

5.060.128

8.250.011

(1.405.488)

Finansal kiralama yükümlülüklerinin bugünkü değeri

11.097.049

11.904.651

Finansal kiralama yükümlülüklerinin 31 Mart 2012 ve 31 Aralık 2011 tarihleri itibarıyla faiz oranları

aĢağıdaki gibidir:

31 Mart 2012

31 Aralık 2011

%15,8

%8,8

%10,7

%16,6

%9,1

%11,2

31 Mart 2012

31 Aralık 2011

TL

Avro

ABD Doları

Finansal kiralama yükümlülüklerinin bugünkü değeri aĢağıdaki gibidir:

1 yıla kadar

1 yıl - 5 yıl

4.331.102

6.765.947

4.236.364

7.668.287

11.097.049

11.904.651

Finansal kiralama yükümlülüklerin defter değerleri ve gerçeğe uygun değerleri aĢağıdaki gibidir:

Defter değeri

31 Mart 2012

31 Aralık 2011

Finansal kiralama

yükümlülükleri

11.097.049

11.904.651

23

Gerçeğe uygun değer

31 Mart 2012

31 Aralık 2011

11.913.290

13.130.480

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

6-

TĠCARĠ ALACAKLAR VE BORÇLAR

Ticari Alacaklar

31 Mart 2012

Ticari alacaklar

ġüpheli alacaklar

Alacak senetleri

Eksi: GerçekleĢmemiĢ finansman geliri

Eksi: ġüpheli alacak karĢılığı

31 Aralık 2011

3.922.319

4.066.782

2.170.690

(53.149)

(3.767.587)

3.900.774

3.317.278

1.607.026

(83.865)

(3.082.659)

6.339.055

5.658.554

Grup’un üretim, hizmet, finans ve dağıtım gibi çeĢitli sektörlerde faaliyet gösteren çok sayıda

müĢterisi olması nedeniyle ticari alacaklarından kaynaklanan kredi riski sınırlıdır. Buna bağlı olarak

yönetim Grup’un ticari alacaklarının ayrıca bir kredi riskine neden olacağını düĢünmemektedir.

Ticari alacakların ortalama vadeleri yaklaĢık 28 gün (31 Aralık 2011: 19 gün) olup, 31 Mart 2012

tarihi itibarıyla iskonto oranı %9’dur (31 Aralık 2011: %11.41).

59.690 TL (31 Aralık 2011: 63.455 TL) tutarındaki uzun vadeli ticari alacaklar verilen kira

depozitolarından oluĢmaktadır.

31 Mart 2012 ve 31 Aralık 2011 tarihleri itibarıyla vadesi geçmiĢ fakat değer düĢüklüğüne uğramamıĢ

olan alacakların yaĢlandırma tablosu aĢağıdaki gibidir:

31 Mart 2012

1 aya kadar

1-3 ay

3-12 ay

31 Aralık 2011

579.510

25.856

22.614

640.640

54.352

28.436

627.980

723.428

Ticari alacaklar değer düĢüklüğü karĢılığının hareket tablosu aĢağıdaki gibidir:

31 Mart 2012

1 Ocak

Yıl içindeki artıĢ (Dipnot 18)

Tahsilatlar (Dipnot 18)

24

31 Mart 2011

3.082.659

719.794

(34.866)

2.810.668

102.204

(74.698)

3.767.587

2.838.174

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

6-

TĠCARĠ ALACAKLAR VE BORÇLAR (Devamı)

Grup’un ana faaliyet konusu operasyonel filo kiralamasıyla ilgilidir. Grup’un söz konusu faaliyet

konusu ile ilgili olarak iptal edilemeyen operasyonel kiralamadan kaynaklanan alacaklarının vade

yapısı aĢağıdaki gibidir:

31 Mart 2012

2012

2013

2014

2015

2016

31 Aralık 2011

56.441.786

53.328.878

29.423.062

7.527.578

483.076

71.413.757

54.617.494

28.650.676

6.171.169

30.090

147.204.380

160.883.186

Ticari Borçlar

31 Mart 2012

Yurtiçi tedarikçiler

Borç senetleri

Eksi: GerçekleĢmemiĢ finansman gideri

31 Aralık 2011

3.607.665

6.184.961

(63.187)

2.592.785

5.537.999

(142.228)

9.729.439

7.988.556

Ticari borçların ortalama vadeleri 37 gün (31 Aralık 2011: 35 gün) olup, 31 Mart 2012 tarihi itibarıyla

iskonto oranı %8,4’tür (31 Aralık 2011: %11).

7-

DĠĞER ALACAKLAR VE BORÇLAR

31 Mart 2012

Kısa vadeli diğer alacaklar:

Devreden katma değer vergisi

(“KDV”) alacakları

Verilen avanslar

Diğer

Kısa vadeli diğer borçlar:

Ödenecek vergi ve fonlar

Sosyal güvenlik prim borçları

Diğer

25

31 Aralık 2011

375.365

1.247.808

202.811

2.777.065

779.442

232.966

1.825.984

3.789.473

4.640.126

115.076

132.114

3.278.265

122.103

114.846

4.887.316

3.515.214

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

8-

STOKLAR

31 Mart 2012

Ġkinci el motorlu araçlar

Birinci el motorlu araçlar

Stok değer düĢüklüğü (Dipnot 18)

31 Aralık 2011

12.609.625

2.488.577

15.556.257

9.283.295

15.098.202

24.839.552

(282.125)

(741.693)

14.816.077

24.097.859

Stok değer düĢüklüğünün hareket tablosu aĢağıdaki gibidir:

31 Mart 2012

1 Ocak

Stok değer düĢüklüğünün iptali (Dipnot 18)

Yıl içindeki artıĢ (Dipnot 18)

9-

31 Mart 2011

741.693

(741.693)

282.125

520.531

(520.531)

598.488

282.125

598.488

OPERASYONEL KĠRALAMADA KULLANILAN VARLIKLAR

31 Mart 2012

AçılıĢ net defter değeri

GiriĢler

ÇıkıĢlar ve stoklara transfer

Amortisman

31 Aralık 2011

151.861.436

11.651.608

(10.960.985)

(2.315.351)

150.712.656

67.772.730

(63.981.603)

(5.333.516)

150.236.708

149.170.267

2.208.299

2.691.169

Net defter değeri

152.445.007

151.861.436

Maliyet

BirikmiĢ amortisman

159.189.401

(6.744.394)

157.521.225

(5.659.789)

Operasyonel kiralamada kullanılan varlıkların

net defter değeri

152.445.007

151.861.436

Verilen avanslar

31 Mart 2012 ve 31 Aralık 2011 tarihlerinde sona eren dönemlere ait toplam amortisman giderleri

satıĢların maliyeti hesabına yansıtılmıĢtır (Dipnot 16).

Operasyonel kiralamada kullanılan varlıkların tamamı alınan krediler karĢılığında bankalara teminat

olarak verilmiĢtir.

26

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

9-

OPERASYONEL KĠRALAMADA KULLANILAN VARLIKLAR (Devamı)

Verilen avansların hareket tablosu aĢağıdaki gibidir:

31 Aralık 2011

31 Mart 2012

Dönem baĢı bakiyesi

GiriĢler

Transferler

2.691.169

2.208.299

(2.691.169)

8.009.481

2.691.169

(8.009.481)

2.208.299

2.691.169

Operasyonel kiralamada kullanılan varlıkların bir yıl içinde operasyonel kiralama süresi sona eren

kısmının taĢınan değerleri aĢağıdaki gibidir;

31 Aralık 2011

31 Mart 2012

Bir yıl içinde operasyonel kiralama

süresi sona eren varlıklar

25.032.704

27.863.511

10 - MADDĠ DURAN VARLIKLAR

GiriĢler

1 Ocak 2012

Maliyet

DemirbaĢlar

Özel maliyetler

BirikmiĢ amortisman

DemirbaĢlar

Özel maliyetler

931

4.668

-

1.294.731

112.694

1.401.826

5.599

-

1.407.425

15.901

5.940

-

1.003.216

95.805

21.841

-

1.099.021

-

308.404

GiriĢler

ÇıkıĢlar

31 Mart 2011

1.283.914

105.876

-

-

1.283.914

105.876

1.389.790

-

-

1.389.790

987.315

89.865

324.646

1 Ocak 2011

Maliyet

DemirbaĢlar

Özel maliyetler

BirikmiĢ amortisman

DemirbaĢlar

Özel maliyetler

Net defter değeri

31 Mart 2012

1.293.800

108.026

1.077.180

Net defter değeri

ÇıkıĢlar

906.671

67.199

22.317

5.440

-

928.988

72.639

973.870

27.757

-

1.001.627

415.920

388.163

31 Mart 2012 ve 2011 tarihlerinde sona eren dönemlere ait toplam amortisman giderleri genel yönetim

giderleri hesabı altında muhasebeleĢtirilmiĢtir (Dipnot 17).

27

BEYAZ FĠLO OTO KĠRALAMA A.ġ.

1 OCAK - 31 MART 2012 ARA HESAP DÖNEMĠNE AĠT

KONSOLĠDE FĠNANSAL TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

(Tutarlar aksi belirtilmedikçe Türk Lirası (“TL”) olarak ifade edilmiĢtir.)