Günlük Bülten

03 Kasım 2014

PİYASALAR

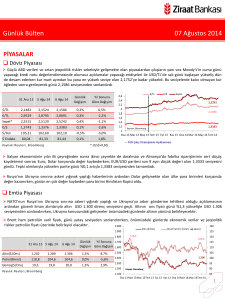

Döviz Piyasası

Haftanın son gününe BoJ’un sürpriz genişleme adımı sonrası USD/TL kuru risk iştahının artmasıyla birlikte beklentilerin altında

gelen dış ticaret açığı sonrası 2,1912 seviyesine kadar gerilediği günde TCMB Başkanı Başçı'nın enflasyon raporu basın

toplantısında yaptığı açıklamalarla ılımlı seyrini korudu. Ancak sonrasında gerek kurumsal döviz alımları gerekse Rusya Merkez

Bankası’nın faiz artırımına gitmesiyle birlikte gelişmekte olan ülke paraları değer kaybederken; kur 2,2248 seviyesine kadar çıktı

ve günü %1,1 artıda sonlandırdı.

$/TL

31 Ara 13 30 Eki 14

31 Eki 14

Günlük

Değişim

$/TL

2,1482

2,1981

2,2229

1,1%

3,5%

€/TL

2,9529

2,7740

2,7840

0,4%

-5,7%

Sepet*

2,5515

2,4854

2,5024

0,7%

-1,9%

€/$

1,3743

1,2613

1,2525

-0,7%

-8,9%

$/Yen

105,31

109,21

112,32

2,8%

6,7%

80,04

86,15

86,92

0,9%

8,6%

$ Endeks

Ka yna k: Reuters , Bl oomberg

2,6

2,4

2,2

2

1,8

1,6

1,4

1,2

Kaynak: Bloomberg

1

Oca 13

May 13

Yıl Sonuna

Göre Değişim

€/$

Sepet

2,5024

2,2229

1,2525

Eyl 13

Oca 14

May 14

Eyl 14

--- FED Çıkış Stratejisinin Açıklanması

* (0,5$+0,5€)

Beklentilere paralel açıklanan Euro Bölgesi enflasyon verisi ardından sınırlı yükselen EUR/USD paritesi, Dolar endeksinin küresel

olarak değer kazancına paralel Dolar karşısında 1,2486 ile 26 ayın yeni en düşük seviyesini gördü. Beklentilerden iyi gelen ABD

verileri paritenin zayıflamasına neden oldu.

USD/YEN paritesi, Japonya Merkez Bankası’nın beklenmedik şekilde parasal genişlemeyi artırmasının ardından 7 yılın en yüksek

seviyesine yükseldi. Dolar endeksi beklentilerden iyi gelen ABD verileri sonrası günü %0,9 artıda sonlandırırken; Ruble sürpriz

kararın ardından kayıplarını genişletti. Rusya Merkez Bankası’nın faiz kararı öncesinde Ruble’nin değerini koruyacak araçlar

açıklanabileceğine dair spekülasyonlar bulunuyordu. Ancak bankanın Ruble’ye müdahale rejiminde değişikliğe gitmemesiyle

birlikte kayıpları çoğaldı.

Emtia Piyasası

Altın, FED’in varlık alım programını sonlandırmasının ardından Dolar’ın güçlenmesi ile 2010’dan bu yana en düşük seviyeye

geriledi. BoJ’unda ek genişlemeye gitmesi ardından yatırımcıların riskli varlıklara yönelmesiyle altındaki satışlar belirginleşti ve

altın günü %2,2 kayıpla sonlandırdı.

Brent ham petrol aşağı yönlü hareketini sürdürdüğü cuma gününü USD 85,9 seviyesinden sonlandırdı. Beklentilerin altında

gelen Çin PMI sonrası petrol fiyatlarında aşağı yönlü hareketin sürmesi beklense de bugün açıklanacak olan Euro Bölgesi PMI

verileri petrol piyasasına yön verecektir.

2.000

Altın ($/Ons)

1.900

1.800

31 Ara 13 30 Eki 14

31 Eki 14

Günlük

Yıl Sonuna

Değişim Göre Değişim

125

115

1.700

85,9

1.600

105

1.500 1.693

Altın($/Ons)

1.202

1.199

1.173

-2,2%

-2,4%

Petrol(Brent)

110,8

86,2

85,9

-0,4%

-22,5%

1.400

Gümüş($/Ons)

19,5

16,5

16,2

-2,1%

-17,0%

1.300

Ka yna k: Reuters , Bl oomberg

Brent Petrol ( $/Varil, sağ eksen)

118

1.200

95

1.173

85

Kaynak: Bloomberg

1.100

Oca 13

75

May 13

Eyl 13

Oca 14

May 14

Eyl 14

1

Günlük Bülten

03 Kasım 2014

Faiz Piyasası

Top. Piyasa Hacmi

Cuma gününe BoJ’un gevşeme hamlesinin ardından artan

girişlerle pozitif başlayan bono piyasasında 2 yıllık gösterge faiz gün

içinde %8,42 seviyesine kadar geriledi. Ancak Dolar endeksinin

küresel olarak değer kazanması ardından TL’deki kayıplara paralel

%8,69 seviyesini gördü ve günü %8,51 seviyesinden sonlandırdı.

Bugün enflasyon verisi sonrası bono piyasasında dalgalanma

görmemiz mümkün.

TCMB’nin yaptığı toplam fonlama miktarı 41,1 milyar TL düzeyine

gerilerken; bu rakamın 41 milyar TL’lik kısmı %8,25’ten haftalık repo

fonlamasından, 0,1 milyar TL’lik kısmı da %11,25’ten kotasyondan,

oluştu ve ortalama fonlama maliyeti %8,26 düzeyine geriledi.

30 Eki 14

31 Eki 14

Gösterge Tahvil*

10,10

8,81

8,51

-0,30

-1,59

USD Libor( 3 aylık)

0,25

0,23

0,23

0,00

-0,02

EUR Libor( 3 aylık)

0,27

0,06

0,06

0,00

-0,21

O/N İMKB Repo

7,60

10,09

9,07

-1,02

1,47

Eurobond 2030*

6,91

4,98

4,91

-0,06

-2,00

Göst. Faizi (Sol Eks,*)

%8,51

1.382

10

9

8

7

6

5

4

6.000

5.500

5.000

4.500

4.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0 61

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

13

12

11

10

%8,26

9

8

7

6

5

4

3

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

2

May 12 Eyl 12 Oca 13 May 13 Eyl 13 Oca 14 May 14 Eyl 14

* bi l eşi k fa i z

Ka yna k: Reuters , BIST, Bl oomberg

Göst. Tahvilin Hacmi

12

11

Günlük

Yıl Sonuna

Değişim Göre Değişim

31 Ara 13

13

Kaynak: TCMB

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 173 seviyesine; 2030

vadeli USD cinsi gösterge Eurobond faizi ise %4,91 seviyesine geriledi.

Borsalar

Japonya Merkez Bankası'nın para politikasını beklenmedik bir biçimde daha da gevşeterek daha fazla tahvil ve diğer varlıklardan

alacağını açıklamasıyla risk iştahındaki artış global hisse senedi piyasalarını yükseltirken, BIST-100 endeksi de günü %0,9 artışla

80.580 puandan tamamladı.

Hisse senedi piyasaları, BoJ'un açıkladığı teşvikin FED’in tahvil alımlarını sonlandırması ile oluşan boşluğu dolduracağı iyimserliği

ile yükseliş kaydetti.

31 Ara 13

30 Eki 14

31 Eki 14

Günlük

Değişim

Yıl Sonuna

Göre Değişim

8.000

98.000

İşlem Hacmi (milyon TL)

93.000

BIST-100

67.802

79.899

80.580

0,9%

18,8%

7.000

BIST-30

82.448

97.947

98.957

1,0%

20,0%

6.000

Sanayi

62.349

75.315

75.539

0,3%

21,2%

5.000

78.000

Hizmetler

50.656

56.243

56.668

0,8%

11,9%

4.000

73.000

Mali

90.498

107.328

108.518

1,1%

19,9%

68.000

Bankalar Endeksi

122.226

147.205

149.062

1,3%

22,0%

3.000

Dow Jones

16.577

17.195

17.391

1,1%

4,9%

1.848

1.995

2.018

1,2%

9,2%

1.000

0

S&P 500

DAX

9.552

9.115

9.327

2,3%

-2,4%

Nikkei 225

16.291

15.658

16.414

4,8%

0,8%

Bovespa

51.507

52.337

54.629

4,4%

6,1%

Ka yna k: Reuters , Bl oomberg

BIST 100 Endeks (sağ eksen)

80.580

83.000

63.000

2.000

Oca.13

88.000

58.000

53.000

48.000

May.13

Kaynak: Reuters

Eyl.13

Oca.14

May.14

Eyl.14

2

Günlük Bülten

03 Kasım 2014

PİYASALARDAKİ GELİŞMELER

Eylül ayı dış ticaret açığı bir önceki yılın aynı ayına göre %8,4 azalarak beklentilerin (USD 7,4 milyar) altında USD 6,93 milyar

olarak gerçekleşti.

Merkez Bankası 2014 ve 2015 yılı enflasyon tahminlerini temmuz ayındaki enflasyon raporuna göre yukarı yönlü revize etti.

Moody's, Türkiye'de ihraç edilen konut kredisi teminatlı menkul kıymetlerin makro ekonomik riskler karşısında dirençli

olduğunu belirtti.

Ekimdeki doğalgaz ve elektrik fiyat artışlarının yıllık TÜFE'ye katkısı yaklaşık 0,4 puan olacak.

Euro Bölgesi’nde enflasyon ekimde yıllık bazda %0,4 ile beklentiler seviyesinde gerçekleşti.

Euro Bölgesi’nde işsizlik oranı eylülde değişim göstermeyerek %11,5'te kaldı ve beklentiler seviyesinde açıklandı.

Rusya Merkez Bankası, yüksek enflasyona dair endişelerle politika faizini 150 baz puan ile beklentilerin (50 bp) üzerinde

artırarak %9,5'e yükseltti.

ABD'de kişisel gelirler eylülde %0,2 ile beklentilerin (%0,3) altında artarken, çekirdek kişisel tüketim harcamaları (PCE) %0,1 ile

beklentiler seviyesinde yükseldi.

ABD'de Chicago PMI endeksi ekim ayında beklentilerin (60) üstünde gelerek 66,2 oldu.

ABD’de Michigan Üniversitesi tüketici güven endeksi ekimde beklentilerin (86,4) üstünde değer alarak 86,9 oldu.

Çin'de imalat PMI 50,8 ile ekim ayında son 5 ayın en düşük seviyesine geriledi.

Eylül ayı dış ticaret açığı bir önceki yılın aynı ayına göre %8,4 azalarak beklentilerin (USD 7,4 milyar) altında USD 6,93 milyar

olarak gerçekleşti. Dış ticaret açığındaki sapma zayıf ithalat rakamlarından kaynaklanırken; net altın ithalatındaki artışa karşın dış

ticaret açığı beklentilerin altında kaldı. İhracat bir önceki yılın aynı ayına göre %4,6 artarak USD 13,7 milyar olurken, ithalat yıllık

%0,2 azalışla USD 20,6 milyar seviyesinde gerçekleşti. Net enerji ithalatı bir önceki yıla göre %4,7 azalarak USD 4,16 milyar olarak

gerçekleşirken, enerji hariç dış ticaret açığı bir önceki yılın aynı ayına göre gerileyerek USD 2,8 milyar seviyesine geldi. İhracatın

ithalatı karşılama oranı geçen ay bulunduğu %58,6 seviyesinden %66,4 seviyesine yükseldi.

2013 yılı Eylül ayında %42,8 olan AB’nin ihracattaki payı 2014 yılı Eylül ayında %43,9 seviyesinde gerçekleşti. AB’nin ihracattaki

payı mayıs ayından bu yana en düşük seviyede gerçekleşirken, bu durum bölge ekonomisindeki zayıf toparlanmaya bağlanabilir.

Irak’a yapılan ihracat Mayıs 2014’ten bu yana en yüksek seviyede gerçekleşirken; ihracat bir önceki aya göre %41 artarak USD 911

milyona yükseldi.

Global büyüme endişelerinin yoğunlaştığı bir dönemde petrol talebinde düşüş beklentileri petrol fiyatlarını aşağıya çekerken;

petrol fiyatlarındaki gerileme bizim gibi enerji fiyatlarına duyarlılığı yüksek olan gelişen ülkeler açısından olumlu algılanmaktadır.

Nitekim Merkez Bankası’nın da enflasyon raporunda petrol fiyatlarını yıllık ortalama USD 108 seviyesinden USD 102 seviyesine

çekmesi bu görüntüyle uyumlu gözükmektedir. Bu açıdan düşen petrol fiyatlarının gerek enflasyon gerek cari açık ve dış ticaret

tarafına olumlu yansımaları beklenmektedir.

İhracatın İthalatı Karşılama Oranı

İhracat (FOB, Milyon USD)

Ortalama

25.000

%66,4

İthalat (CIF, Milyon USD)

Dış Ticaret Açığı (Milyon USD)

20.000

15.000

10.000

5.000

Kaynak: TÜİK

Oca.13

Şub.13

Mar.13

Nis.13

May.13

Haz.13

Tem.13

Ağu.13

Eyl.13

Eki.13

Kas.13

Ara.13

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Ağu.08

Kas.08

Şub.09

May.09

Ağu.09

Kas.09

Şub.10

May.10

Ağu.10

Kas.10

Şub.11

May.11

Ağu.11

Kas.11

Şub.12

May.12

Ağu.12

Kas.12

Şub.13

May.13

Ağu.13

Kas.13

Şub.14

May.14

Ağu.14

100

90

80

70

60

50

40

30

20

10

0

3

Günlük Bülten

03 Kasım 2014

Merkez Bankası 2014 ve 2015 yılı enflasyon tahminlerini temmuz ayındaki enflasyon raporuna göre yukarı yönlü revize

ederken, emtia, petrol ve gıda fiyatlarındaki varsayımların gerilemesi nedeniyle TCMB'nin tahminleri hükümetin ekim başında

açıkladığı Orta Vadeli Program'ın (OVP) altında kaldı. TCMB Başkanı yılın dördüncü enflasyon raporunun tanıtımı için düzenlenen

toplantıda enflasyon ve para politikasının görünümüne ilişkin bilgi verdi ve soruları yanıtladı. Başçı, getiri eğrisini yataya yakın

tutmak suretiyle para politikasındaki sıkı duruşun sürdürüleceği ve alınan makro ihtiyati tedbirlerin de katkısı ile yıllık kredi

büyüme oranının 2014 yılı sonunda yaklaşık %15 düzeyinde olacağı varsayımı altında, enflasyonun, %70 olasılıkla, 2014 yılı

sonunda orta noktası %8,9 olmak üzere %8,4-9,4 aralığında; 2015 yılı sonunda ise orta noktası %6,1 olmak üzere %4,6-7,6

aralığına revize etti. Bir önceki enflasyon raporunda yılsonu enflasyon tahmini %7,6 seviyesinde bulunuyordu. Başbakan

Yardımcısı Ali Babacan tarafından 8 Ekim'de açıklanan OVP'de 2014 sonu için %5,3 olan enflasyon öngörüsü %9,4'e; 2015 için %5

olan tahmin ise %6,3'e revize edilmişti. OVP'nin açıklanmasından bugüne global emtia ve petrol fiyatlarında düşüş olduğunu ve

OVP'de %14 olarak alınan 2014 gıda enflasyonunun %12,5 olarak aşağı yönlü revize edildiğini söyleyen Başçı, "Enflasyonda

beklenen bu belirgin düşüşte birikimli kur etkilerinin azalmaya devam edeceği, gıda enflasyonun geçmiş yıllar ortalamasına

döneceği ve başta petrol olmak üzere düşen emtia fiyatları öngörüleri belirleyici olmuştur. Ayrıca, bu dönemde talep koşullarının

ve açıklanan sıkı maliye politikası duruşunun enflasyondaki düşüşü destekleyeceği değerlendirilmektedir" dedi. Enflasyonda 2016

sonunda %5'lik enflasyon hedefi ve tahmininin korunduğunu söyleyen Başçı, ilave tedbirlerin alınması halinde gıda enflasyonunun

gelecek yıl %9'un altında gerçekleşebileceğini ve enflasyonun "beklenmedik ölçüde" tahminlerin altında kalabileceğini söyledi.

Merkez Bankası petrolün ortalama varil fiyatını 2014 için bir önceki tahmini olan USD 108 seviyesinden USD 102 revize ederken

2015 yılı tahminini ise USD 106’dan USD 92 seviyesine indirdi.

Merkez Bankası Para Politikası Kurulu'nun (PPK) 23 Ekim tarihli kararlarına ilişkin yayımlanan özetlerde şunlara dikkat çekildi:

•

•

•

•

•

•

•

•

•

•

•

Yıllık enflasyon, eylül ayında hem işlenmemiş hem de işlenmiş gıdada gerilemesine karşın olumsuz hava koşulları ve döviz

kurunun birikimli etkisi ile yüksek seyrini korudu.

Ekim ayına ilişkin gözlemler işlenmemiş gıda yıllık enflasyonunda bir azalış olabileceğine işaret etti.

Ekim ayında doğalgaz ve elektrik tarifelerinde yapılan ayarlamanın etkisiyle enerji fiyatları önemli bir oranda yükselecek.

Söz konusu artışların yıllık tüketici enflasyonuna katkısının yaklaşık 0.4 puan civarında olacağı öngörülmekte.

Gıda fiyatlarındaki yüksek seyir enflasyon görünümündeki iyileşmeyi geciktirmekte, buna karşın başta petrol olmak üzere

düşen emtia fiyatlarının önümüzdeki yıl için enflasyonda öngörülen düşüş sürecini destekleyeceği değerlendirilmekte.

Üçüncü çeyreğe ilişkin bütçe harcamaları kamu kesimi talebinin üçüncü çeyrekte büyümeyi destekleyebileceğine işaret

etmekte.

Zayıf seyreden küresel talebin ve jeopolitik risklerin son çeyrekte de net ihracatın büyümeye katkısını sınırlayacağı

düşünülmekte.

İthalat ve petrol fiyatları, gıda fiyatları, enerji fiyatı ayarlamaları, çıktı açığı ve enflasyonun ana eğilimindeki gelişmeler göz

önüne alınarak 2014 ve 2015 yıl sonu enflasyon tahminleri yukarı yönde güncellendi.

Kredi büyümesinin, enflasyon üzerinde yukarı yönlü baskılar oluşturacak ve dengelenme sürecini bozarak finansal risklerin

artmasına neden olacak şekilde hızlanması durumunda ek sıkılaştırıcı tedbirler alınacaktır.

Birikimli döviz kuru gelişmelerinin yıllık enflasyon üzerindeki olumsuz yansımaları da kademeli olarak azalmakta, 2015 yılında

enflasyonda bu kanaldan önemli bir düşüş alanı olduğu değerlendirilmekte.

Orta vadeli enflasyon görünümünde ek bozulmalar yaşanması durumunda likidite ve para politikalarında sıkılaşmaya gidilecek.

4

Günlük Bülten

03 Kasım 2014

Kredi derecelendirme kuruluşu Moody's, Türkiye'de ihraç edilen konut kredisi teminatlı menkul kıymetlerin makro ekonomik

riskler karşısında dirençli olduğunu belirtti. Moody's tarafından yayımlanan varlık teminatlı menkul kıymetler (VTMK) hakkındaki

raporda, "Yerel bankaların güvenilir konut kredisi verme uygulamaları ve Türkiye'nin elverişli demokratik yapısı konut kredisi

teminatlı menkul kıymetlerin çoğu makro risk karşısında nasıl dayanıklı olduğunu açıklıyor" denildi. Türkiye'deki makro ihtiyati

uygulamalar ve para politikasının konut kredisine dayalı menkul kıymetleri "konut piyasasında oluşabilecek balondan"

koruduğunu belirten Moody's VTMK'ları düzenleyen güçlü hukuki çerçevenin de yatırımcıları kredi riskinden koruyan diğer bir

unsur olduğunu ifade etti. Bu olumlu unsurlara karşılık VTMK'ların teminat varlıklardan kaynaklanmayan risklere açık olduğuna

dikkat çeken Moody's, bu risklere örnek olarak siyasi, jeopolitik risk ve Batılı ülkelere kıyasla borcun gelire oranının yüksek

olmasını gösterdi.

VERİ GÜNDEMİ

Yurtiçinde imalat PMI ve ekim ayı TÜFE verisi izlenirken; yurtdışında Euro Bölgesi PMI verileri ile ABD ISM imalat endeksi

açıklanacaktır.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

5