Günlük Bülten

01 Eylül 2015

PİYASALAR

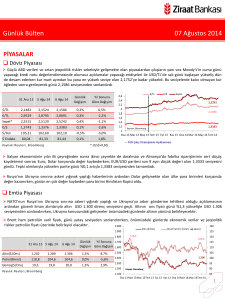

Döviz Piyasası

Çin’e dair endişeler ve ‘’Jackson Hole’’ toplantısında FED üyelerinin yaptığı konuşmalar sonrası FED’in Eylül’de faiz artırma

ihtimalinin halen mevcut olduğu algısıyla USD/TL kuru güne yükselişle başladı. Ancak yurtiçinde seçim takviminin netleşmesi,

seçime yönelik anket sonuçları ve petrolde son günlerde görülen değer kayıplarıyla TL diğer GOÜ para birimlerinden pozitif ayrıştı

ve kur günü %0,3 gerileyerek sonlandırdı.

31 Ara 14 28 Ağu 15 31 Ağu 15

Günlük

Değişim

Yıl Sonuna

Göre

Değişim

$/TL

2,3350

2,9237

2,9149

-0,3%

24,8%

€/TL

2,8266

3,2719

3,2688

-0,1%

15,6%

Sepet*

2,5808

3,0973

3,0906

-0,2%

19,8%

€/$

1,2098

1,1185

1,1211

0,2%

-7,3%

$/Yen

119,78

121,71

121,23

-0,4%

1,2%

90,27

96,11

95,82

-0,3%

6,2%

$ Endeks

Ka yna k: Reuters , Bloomberg

* (0,5$+0,5€)

3,4

$/TL

3,2

Sepet

1,5

1,45

1,4

1,35

1,3

1,25

1,2

1,15

1,1

1,05

1

€/$ (Sağ eks)

3,0906

3

2,8

2,6

2,9149

2,4

2,2

1,1211

2

Oca 14Mar 14May 14Tem 14 Eyl 14 Kas 14 Oca 15Mar 15May 15Tem 15

Kaynak: Bloomberg

Geçtiğimiz haftayı 1,12 seviyesinin altında kapatan EUR/USD paritesi yeni haftaya Dolar endeksindeki düşüşle birlikte 1,12

seviyesinin üzerinde başladı. FED’in faiz artışının zamanlamasına ilişkin beklentilerle dalgalanan parite üzerinde bugün

açıklanacak ABD PMI verilerinin önemli etkisi görülebilir.

ABD‘de bazı büyük bankalara karşı başlatılan döviz manipülasyonu soruşturmasının Ruble ve Real işlemlerine genişletildiği

haberleri gün içerisinde bu iki para biriminde sert hareketlerin görülmesine neden oldu.

Emtia Piyasası

Altın, Dolar endeksinde görülen kayba paralel günü %0,1 artışla sonlandırırken bu sabah Çin’den gelen zayıf imalat PMI

verisiyle güne yükselişle başladı.

Brent petrolün varil fiyatı dün USD 50 teknik seviyesinin üzerinde tutunmayı başarınca gelen sert alımlarla günü %8,2 değer

kazancıyla sonlandırdı. Sabah saatlerinde Çin’den gelen zayıf veri sonrası ise Brent petrol güne %2’nin üzerinde düşüşle başladı.

Altın ($/Ons)

1.500

31 Ara 14 28 Ağu 15 31 Ağu 15

Günlük

Yıl Sonuna

Değişim Göre Değişim

1.450

1.400

Altın($/Ons)

1.184

1.134

1.135

0,1%

-4,2%

1.350

Petrol(Brent)

57,3

50,1

54,2

8,2%

-5,5%

1.300

Gümüş($/Ons)

15,7

14,6

14,6

0,2%

-6,9%

1.250

Ka yna k: Reuters , Bl oomberg

1.383

Brent Petrol ( $/Varil, sağ eksen)

130

115,1

120

110

100

90

1.135

80

1.200

70

1.150

60

1.100

1.050

Kaynak: Bloomberg

54,2

50

1.000

Oca 14Mar 14May 14Tem 14 Eyl 14 Kas 14 Oca 15Mar 15May 15Tem 15

40

1

Günlük Bülten

01 Eylül 2015

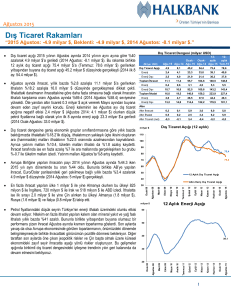

Top. Piyasa Hacmi

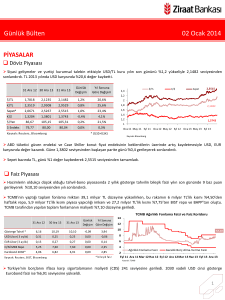

Faiz Piyasası

Göst. Tahvilin Hacmi

Göst. Faizi (Sol Eks,*)

11,5

İşlem hacminin oldukça düşük kaldığı tahvil-bono piyasasında 2

yıllık gösterge tahvilin faizi haftanın ilk gününü 2 baz puan artışla

%11 seviyesinden sonlandırdı.

3.500

%11

10,5

2.500

9,5

2.000

1.500

TCMB’nin yaptığı toplam fonlama miktarı 94,5 milyar TL düzeyine

gerilerken; bu rakamın 59 milyar TL’lik kısmı %7,50’den haftalık

repo fonlamasından, 5,7 milyar TL’lik kısmı %10,25’ten piyasa

yapıcılığı imkanından, 29,8 milyar TL’lik kısmı %10,75’ten BİST repo

ve BAPP’tan oluştu. Ortalama fonlama maliyeti %8,69 düzeyine

geriledi.

8,5

1.000

316

7,5

500

5

6,5

Oca.14

Şub.14

Mar.14

Nis.14

May.14

Haz.14

Tem.14

Ağu.14

Eyl.14

Eki.14

Kas.14

Ara.14

Oca.15

Şub.15

Mar.15

Nis.15

May.15

Haz.15

Tem.15

Ağu.15

0

Milyon TL

Kaynak: BIST,*bileşik faiz (Ağırlıklı Ort)

31 Ara 14

28 Ağu 15

31 Ağu 15

Günlük

Yıl Sonuna

Değişim Göre Değişim 13

Gösterge Tahvil*

7,97

10,98

11,00

0,02

3,03

USD Libor( 3 aylık)

0,26

0,33

0,33

0,00

0,07

EUR Libor( 3 aylık)

0,06

-0,03

-0,03

0,00

-0,09

O/N İMKB Repo

10,85

10,51

10,52

0,01

-0,33

Eurobond 2030*

4,73

5,45

5,46

0,01

TCMB Ağırlıklı Fonlama Faizi ve Faiz Koridoru

12

11

10

9

8

7

6

5

4

3

2

0,73

* bileşik faiz

%8,69

Ağırlıklı Fonlama Faizi

Gecelik Borç Alma-Verme Faizi

Oca 13

Şub 13

Mar 13

Nis 13

May 13

Haz 13

Tem 13

Ağu 13

Eyl 13

Eki 13

Kas 13

Ara 13

Oca 14

Şub 14

Mar 14

Nis 14

May 14

Haz 14

Tem 14

Ağu 14

Eyl 14

Eki 14

Kas 14

Ara 14

Oca 15

Şub 15

Mar 15

Nis 15

May 15

Haz 15

Tem 15

Ağu 15

Kaynak: Reuters , BIST, Bloomberg

3.000

Türkiye'nin 5 yıl vadeli CDS-kredi temerrüt faizi (Türkiye’nin borçlarını iflasa karşı sigortalamanın maliyeti) 263 seviyesinde

yatay seyrederken; 2030 vadeli USD cinsi gösterge Eurobond faizi ise %5,46 seviyesine yükseldi.

Borsalar

İngiltere'de piyasaların kapalı olması nedeniyle işlem hacminin düşük kaldığı BİST-100 endeksi günü %0,8 yükselişle sonlandırdı.

Asya borsaları Çin'den bu sabah gelen verilerde imalat sektörünün son birkaç yılın en sert daralmasını yaşadığını göstermesinin

ardından kayıplarını artırdı.

31 Ara 14 28 Ağu 15 31 Ağu 15

Günlük

Değişim

Yıl Sonuna

Göre Değişim

700

İşlem Hacmi (milyon TL)

95.000

600

BIST 100 Endeks (sağ eksen)

90.000

500

85.000

400

80.000

BIST-100

85.721

74.642

75.210

0,8%

-12,3%

BIST-30

106.150

91.643

92.361

0,8%

-13,0%

Sanayi

78.725

75.791

76.508

0,9%

-2,8%

Hizmetler

62.195

55.235

55.498

0,5%

-10,8%

300

Mali

115.225

96.024

96.724

0,7%

-16,1%

200

75.000

75.210

70.000

Bankalar Endeksi

159.267

139.939

139.939

0,0%

-12,1%

100

65.000

Dow Jones

17.823

16.643

16.528

-0,7%

-7,3%

2.059

1.989

1.972

-0,8%

-4,2%

0

60.000

4,6%

S&P 500

DAX

9.806

10.299

10.259

-0,4%

Nikkei 225

17.451

19.136

18.890

-1,3%

8,3%

Bovespa

50.007

47.154

46.626

-1,1%

-6,8%

Ka yna k: Reuters , Bl oomberg

Oca.14Mar.14May.14Tem.14 Eyl.14 Kas.14 Oca.15Mar.15May.15Tem.15

Kaynak: Bloomberg

2

Günlük Bülten

01 Eylül 2015

PİYASALARDAKİ GELİŞMELER

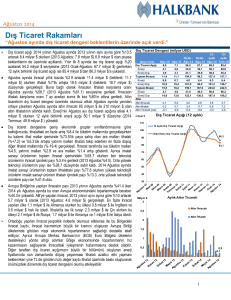

Dış ticaret açığı Temmuz'da %6,5 artarak USD 7,03 milyar olarak gerçekleşti.

Bankacılık Düzenleme ve Denetleme Kurumu tarafından yapılan açıklamayla Temmuz ayına ait Türk Bankacılık

Sektörü'nün genel görünümüne ilişkin göstergeler kamuoyuna duyuruldu.

Hazine Eylül-Ekim-Kasım dönemi iç borçlanma programını açıkladı.

Kredi derecelendirme kuruluşu JCR Eurasia Rating'in Başkanı Orhan Ökmen, ülke notunu sınırlayan oldukça önemli politik ve

ekonomik gelişmeler bulunduğunu, gidişata göre gerektiğinde kredi notunun güncellenebileceğini söyledi.

Eurostat'ın öncü verilerine göre, Euro Bölgesi’nde tüketici fiyatları Ağustos'ta geçen yılın aynı dönemine göre %0,2 ile

beklentilerin üzerinde arttı.

Çin'de Caixin/Markit imalat PMI endeksi Ağustos ayında 47,3'e gerileyerek Mart 2009'dan bu yana en düşük seviyeye indi.

Dış ticaret açığı Temmuz'da %6,5 artarak USD 7,03 milyar olarak gerçekleşti. Temmuz ayında dış ticaret açığı geçen yılın aynı

ayına göre %6,5 artarak beklentilerin (USD 7,08 milyar) bir miktar altında USD 7,03 milyar seviyesinde açıklandı. İhracat geçen aya

göre %6,8; geçen yılın aynı ayına göre ise %16,2 azalırken; ithalat bir önceki aya göre değişim göstermedi. İthalattaki yıllık azalış

ise %8,7 oldu.

Dış ticaret açığında dengelenme süreci devam etse de yılın başında USD 4,3 milyara gerileyen açık Temmuz ayı itibarıyla USD 7

milyarı geçmiş durumda. Dış ticaretteki bu artışın sebepleri ise;

Euro/USD paritesindeki düşüş.

Daha önceki aylarda toplam ihracata önemli destek veren altın ihracatında yaşanan düşüş.

Özellikle Çin kaynaklı küresel talep yetersizliği.

En çok ihracat yaptığımız ülkeler sırasıyla Almanya, İngiltere ve Irak oldu. İthalatta ilk sırayı yine Çin alırken; bunu Almanya, Rusya

ve İtalya izledi.

İhracatın ithalatı karşılama oranı ihracattaki gerilemeyle birlikte%65,9 seviyesinden %61,4’e geriledi.

Milyon USD

İhracat

İthalat

Dış Ticaret Dengesi

Enerji Net İthalatı

Enerji Hariç Dış Ticaret Dengesi

İhracatın İthalatı Karşılama Oranı (%)

Temmuz

13.345

19.941

-6.596

4.364

-2.232

66,9%

2014

Ocak-Temmuz

93.412

139.726

-46.314

28.889

-17.425

66,9%

Haziran

11.996

18.201

-6.206

2.868

-3.338

65,9%

2015

Temmuz

11.181

18.209

-7.028

2.643

-4.384

61,4%

Ocak-Temmuz

84.653

124.956

-40.303

20.906

-19.397

67,7%

Kaynak: TÜİK

Hazine Eylül-Ekim-Kasım dönemi iç borçlanma programını açıkladı.

Hazine Eylül'de toplam 4,1 milyar TL iç borç servisine karşılık 2,9 milyar TL iç borçlanma öngörüyor.

Hazine Ekim'de toplam 9,7 milyar TL iç borç servisine karşılık 7 milyar TL iç borçlanma öngörüyor.

Hazine Kasım'da toplam 5,3 milyar TL iç borç servisine karşılık 4 milyar TL iç borçlanma öngörüyor.

Hazine Eylül'de 2, Ekim'de 5, Kasım'da 3 ihale ile borçlanacak.

3

Günlük Bülten

01 Eylül 2015

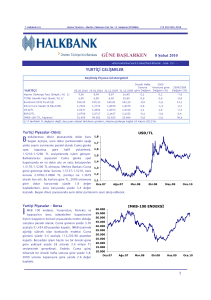

Bankacılık Düzenleme ve Denetleme Kurumu tarafından yapılan açıklamayla Temmuz ayına ait Türk Bankacılık

Sektörü'nün genel görünümüne ilişkin göstergeler kamuoyuna duyuruldu.

Sektörün Temmuz 2015 itibariyle kârı, önceki yılın aynı dönemine göre %5,7 artışla 15,35 milyar TL düzeyinde gerçekleşti.

Aktif büyüklüğü Temmuz 2015 itibarıyla, geçen yılın aynı dönemine göre %22,8 artışla 2,27 trilyon TL olarak gerçekleşirken;

krediler %25,6 artışla 1,43 trilyon TL'ye ulaştı. Krediler 2014 sonuna göre ise %15,1 artış kaydetti.

Menkul değerler Temmuz 2015 itibarıyla, geçen yılın aynı dönemine göre %9,6 artışla 316,3 milyar TL düzeyine yükselirken,

2014 sonuna göre %4,6 artış gerçekleşti.

Brüt takipteki alacakları Temmuz 2015 itibarıyla geçen yılın aynı dönemine göre %28,6 artarak 42,3 milyar TL olan sektörün,

2014 sonuna göre brüt takipteki alacakları %16,1 artış kaydetti.

Sektörün mevduatları ise Temmuz 2015'te %21,9 artarak 1,22 trilyon TL olurken; mevduatlarda geçen yıl sonuna

kıyasla %15,8'lik artış yaşandı.

Bankacılık sektörünün Temmuz 2015 sonu itibarıyla sermaye yeterlilik rasyosu ise %15,09 olarak gerçekleşti.

VERİ GÜNDEMİ

Bugün yurtiçi ve yurtdışında imalat PMI verilerini takip ediyor olacağız. Türkiye dışında, Euro Bölgesi, bölge ülkeleri ve ABD’den

gelecek PMI verileri piyasanın takibinde olacak.

Temmuz’da PMI 50,1 ile eşik değer olan 50’nin üzerinde açıklanarak imalat sanayinin sınırlı da olsa büyüme kaydettiğini

göstermişti. Beklentiler Ağustos ayı verisinin 50 olarak açıklanması yönünde. Ancak seçimlerin ardından halen hükümetin

kurulamamış olması ve kurdaki sert yükseliş imalat sektörü açısından sıkıntı yaratırken, bugün açıklanacak rakamın 50’nin altında

kalması sürpriz olmayacaktır. Kurdaki yükselişin girdi fiyatları enflasyonuna olumsuz yansıması beklenirken, küresel talep

yetersizliği sebebiyle ihracat siparişlerindeki düşüşün devam etmesi oldukça muhtemel.

UYARI: Bu bülten T.C. Ziraat Bankası A.Ş. tarafından, kamuya ilan edilen veriler kullanılarak hazırlanmış olup; sadece Bankamız

müşterilerini bilgilendirme amacını taşımaktadır. Bültende yer alan veriler ve değerlendirmeler yatırım danışmanlığı kapsamında

değildir. Bülten sayfalarında yer alan yazı, tablo ve grafikler Bankamızın izni olmaksızın kısmen veya tamamen çoğaltılamaz,

dağıtılamaz ya da yayınlanamaz.

4