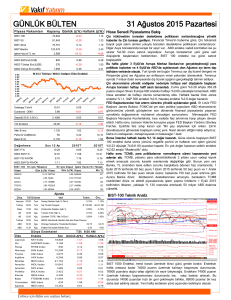

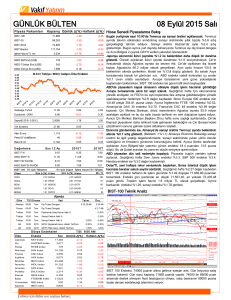

GÜNLÜK BÜLTEN

Piya sa Ra ka mla rı

29 Ağustos 2014 Cuma

Ka p a nış Günlük ∆(%) Ha fta lık ∆(%)

BIST-100

80,838

0.46

2.38

BIST-30

99,496

0.52

2.62

1.59

BIST-Sınai

74,934

-0.03

152,883

0.75

3.59

İşlem Hacmi TL mn

2,783

-20.15

-5.95

MSCI EM End.(US$)

1,087

-0.62

0.36

547

0.21

2.99

1,744

-0.36

0.48

BIST-Banka

MSCI Türkiye End.(US$)

MSCI Dünya End.(US$)

M SCI Türkiye / MSCI Gelişen Ülke Endeksi

0.79

0.76

0.73

0.70

0.67

0.64

0.61

0.58

0.55

0.52

0.49

0.46

0.43

0.40

Gösterge Tahvil

9.15

0.77

-1.29

Eurobond - 2030

4.91

-0.01

-2.01

2.5119

0.24

-0.96

VIX Endeksi

12.05

2.29

2.47

Altın $/ ons

1,290

0.55

1.18

102

-0.25

-0.17

6,934

-1.37

-1.08

2015T

Sepet(0.50 $- 0.50 €)

Petrol $/ Varil(Brent)

Bakır $/ mt

D e ğ e rl e m e

So n 1 2 Ay

2014T

BIST F/ K

10.41

11.55

9.63

MSCI EM F/ K

13.87

12.19

10.89

BIST FD/ FAVÖK

13.59

9.02

7.57

8.13

8.03

7.34

MSCI EM FD/ FAVÖK

BIST-100

Hisse

En Çok Yükselen

En Çok Düşen İşlem Hacm i En Yüksek

Gün ∆ (%) Hisse

M n TL

Gün ∆ (%) Hisse

BJKAS

9.13 ZOREN

-4.41 GARAN

510

IZMDC

6.57 VESTL

-3.46 HALKB

269

SASA

5.07 KOZAA

-2.63 VAKBN

215

CLEBI

4.85 DYHOL

-2.56 ISCTR

141

EGEEN

3.89 ECZYT

-1.89 AKBNK

110

Ajanda

Ü l ke

TSİ D ö n e m

Almanya 09:00

Ve ri

Ta h m .

Ön c.

Tem.

Perakende Satışlar- Aylık %

1.00%

09:45

Tem.

ÜFE - Yıllık %

0.40%

Türkiye 10:00

Fransa

Tem.

Dış Ticaret Dengesi

AB

12:00

Tem.

İşsizlik Oranı

-$7.60 Mlr

-$7.85 Mlr

11.50%

AB

12:00

Ağu.

11.50%

Tahmini Tüfe-Yıllık %

0.30%

ABD

15:30

0.40%

Tem.

Kişisel Gelirler

0.30%

ABD

0.40%

15:30

Tem.

Kişisel Harcamalar

0.20%

0.40%

ABD

16:45

Ağu.

Chicago Satınalma Yöneticileri Endeksi

56.45

52.60

ABD

16:55

Ağu.

Michigan Üni. Tüketici Güven Endeksi

80.10

79.20

D üny a End e k s le ri

Ül ke

En d e ks

Japonya

NKY Index

Çin

Hisse Senedi Piyasalarına Bakış

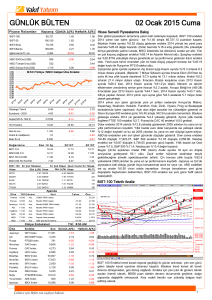

Dün ilk seans dar bir bantta hareket eden BIST 100 endeksi ikinci seans artan

alımlarla yükselerek günü %0.46 artışla 80,837.71 puandan kapattı. Endeks gün

içerisinde en düşük 80,254.58, en yüksek 80,869.86 puanı gördü. Ayrıca bankacılık

endeksi %0.75 yükseliş gösterirken, sanayi endeksi ise %0.03’lük sınırlı düşüş

gösterdi. Bugün içeride saat 10:00’da Temmuz ayı dış ticaret verileri açıklanacak.

Temmuz ayında 7.6 milyar dolar civarında dış ticaret açığının gerçekleştiği tahmin

ediliyor. Ayrıca Cumhurbaşkanı Recep Tayyip Erdoğan tarafından 62.Hükümeti

kurmakla görevlendirilen AK Parti Genel Başkanı Ahmet Davutoğlu’nun bugün saat

11.30’da Çankaya Köşkü’ne çıkarak 62. Hükümeti oluşturan yeni bakanlar kurulu

listesini Cumhurbaşkanı Erdoğan’a sunması bekleniyor. Saat 12:30'da ise bir basın

açıklaması ile Kabine açıklanacak.

Dün Avrupa borsaları artan Ukrayna-Rusya gerilimi ve deflasyon endişeleri sonucu

gerileyerek 3 günlük yükselişini sonlandırdı. Dün Stoxx Europe 600 endeksi %0.66

düşüş ile 341.05 puana gerilerken, Almanya’da DAX 30 endeksi %1.12, Fransa

CAC 40 endeksi %0.66 düşüş gösterdi. Almanya 10 yıllık devlet tahvil faiz oranları

ise 3 baz puan gerileyerek %0.884 ile rekor düşük seviyeye ulaştı. Dün Rusya’da

ise MICEX endeksi %1.7 düşüşle son iki haftanın en düşüğüne gerilerken, ruble

dolar karşısında 3 Mart'tan bu yana görülen en düşük seviyesine geriledi. Dün

Ukrayna Cumhurbaşkanı Petro Poroşenko’nun Rusya’nın işgali altında olduklarını

açıklaması piyasaları olumsuz etkiledi. Ayrıca NATO, çok sayıda Rus askerinin

Ukrayna'daki ayrılıkçıları desteklemek üzere bu ülkeye girdiğini öne sürdü. Dün

ekonomi gündeminde ise İspanya ve Belçika’da açıklanan enflasyon verilerinin

zayıf olması bölge için deflasyon endişelerini arttırdı. Ayrıca Almanya'da Ağustos'ta

tüketici fiyatları ilk açıklanan verilerle değişim göstermeyerek beklentiye paralel

gerçekleşti. Ancak Avro Bölgesi ekonomik güven endeksi Temmuz ayındaki revize

102.1 seviyesinden Ağustos'ta beklentinin altında 100.6'ya geriledi. Gelecek

haftaki ECB’nin para politikası toplantısı öncesinde piyasalar tarafından bugün Avro

Bölgesi için açıklanacak olan Ağustos ayı tahmini TÜFE yakından izlenecektir.

Dün ABD’de ise Ukrayna endişeleri ile endeksler düşüşler gösterirken, S&P 500

endeksi tekrar 2 bin puan seviyesinin altına geriledi. Dün Dow Jones endeksi

%0.25 düşüşle 17,079.57, S&P 500 endeksi %0.17 düşüş ile 1,996.74, Nasdaq

endeksi ise %0.26 düşüş ile 4,557.69 puandan günü kapattı. Dün ABD’de

açıklanan revize veriler, ABD ekonomisinin 2. çeyrekte %4.2 artış ile ilk tahmin

edilenden daha güçlü büyüdüğünü gösterdi. (Beklenti:+%3.9) İlk tahminde 2.

çeyrek büyüme oranını %4 olarak açıklanmıştı.

Bu sabah Japonya’da açıklanan çekirdek TÜFE Temmuz ayında geçen yılın aynı

dönemine göre beklentiye paralel %3.3 artış gösterdi. Ayrıca Japonya'da Temmuz

ayında sanayi üretimi, Haziran ayındaki keskin düşüşün ardından bir miktar

toparlanma gösterdi. Bu sabah Asya borsalarında genel olarak düşüşler var. ABD

vadelileri ise bu sabah yatay seyrediyor. Avrupa borsalarının yeni güne hafif

yükselişlerle başlamaları beklenirken, BIST-100 endeksi yeni güne hafif alıcılı

başlayabilir.

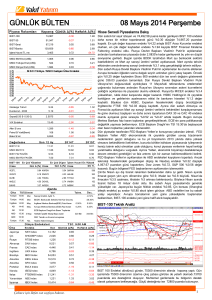

BIST-100 Teknik Analiz

T Sİ: 8:40 AM

So n

Gü n l ü k ∆(%)

Ha fta l ı k ∆(%)

15,428

-0.20

-0.71

SHCOMP Index

2,205

0.41

-1.60

Rusya

RTSI$ Index

1,216

-0.28

-3.49

Almanya

DAX Index

9,463

-1.12

0.65

Fransa

CAC Index

4,366

-0.66

1.70

Ingiltere

UKX Index

6,806

-0.36

0.74

Brezilya

IBOV Index

60,291

-1.08

2.20

Amerika

INDU Index

17,080

-0.25

0.24

Amerika

SPX Index

1,997

-0.17

0.22

Portekiz

BVLX Index

2,627

-1.02

3.00

İrlanda

ISEQ Index

4,804

0.30

2.28

İtalya

FTSEMIB Index

20,341

-2.03

1.65

Yunanistan

ASE Index

1,168

-0.85

2.07

İspanya

IBEX Index

10,722

-1.06

1.57

Çekince için lütfen son sayfaya bakınız.

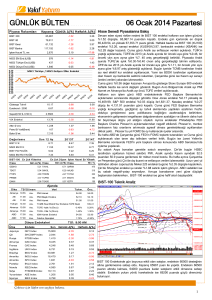

BIST 100 Endeksi önceki seviyenin üzerinde kapanış yaptı. 79500 puanın üzerinde

seyreden endeks, haftanın son günüde direncin üzerinde kalmayı başarırsa direnç

desteğe dönüşecek. Endeksin hareket aralığı 79500 ile değişken 81800 puanlar

arasında olacak.

1

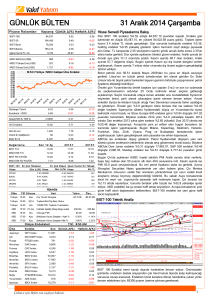

VİOP Teknik Analiz

BIST-30 Teknik Analiz

95.000’lerde konsolide olup iki haftadır geri kazanım çabası içine giren

gösterge Ağustos Endeks-30 kontratları son üç gündür 20 günlük hareketli

ortalama civarında beklenen dinlenmesini gerçekleştirirken, tekrar 104.000

zirvelerinin zorlanabileceğine ilişkin inanç oluşturmakta zorlanıyor.

Göstergeler birbiriyle tutarsız. Önümüzdeki sonbahar/kışın habercisi gibi

adeta… 98,000-101.000 arasında birkaç gün kalabiliriz.

Ko n tra t

Ön c.U zl. U zla şm a D e ğ (%)

F_XU0300814S0

98.950

99.700

0.76

F_TRYUSD0814S0

2.1590

2.1650

0.28

F_TRYEUR0814S0

2.8475

2.8510

0.12

F_XAUTRYM0814S0

89.480

90.180

0.78

Sabit Getirili Piyasalar

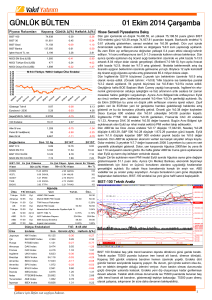

Küresel piyasalarda Rusya ile Ukrayna arasında devam eden belirsizliklerin

kısa sürede sona ermeyeceğini gösteren askeri hareketliliğin yarattığı

jeopolitik riskler, iç piyasada ise Temmuz ayı dış ticaret verileri izlenecek.

Bugün dış ticaret verisi haricinde içeride Hazine'nin önümüzdeki üç aya

ilişkin açıklayacağı iç borçlanma verileri izlenecek. Siyasi tarafta ise, bugün

tüm ayrıntıları ile netleşmesi beklenen yeni hükümetin nasıl şekilleneceği

takip edilecek. Dolar/TL bu sabah güne 2.1620 seviyelerinden başladı.

Borçlanma Araçları piyasasında gösterge tahvilin ortalama bileşik faizi dün

spot piyasada yüzde 9,08 seviyesinden gerçekleşirken, valörlüde ise en son

yüzde 9,11 seviyesinden gerçekleşti.

Getiri Eğrisi

Dün

Bir Hafta Önce

1 Ay Önce

3 Ay Önce

10.00

9.00

8.00

7.00

3M

%

Gösterge Tahvil Getirisi

6M

1Y

2Y

3Y

Nominal İşlem Tutarı TL

4Y

5Y

8Y

Bileşik Faiz(%)

10.0

9.8

9.6

9.4

9.2

9.0

8.8

8.6

8.4

8.2

8.0

6Y

10Y

Mn TL

300

9.0

8.0

200

7.0

6.0

100

5.0

4.0

0

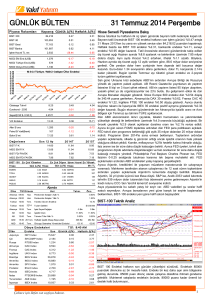

Döviz Piyasaları

Döviz

Kapanış Günlük ∆(%) Haftalık ∆(%)

Aylık ∆(%)

US$/ TRY

2.1658

0.18

-0.67

3.35

EUR/ TRY

2.8580

0.28

-1.19

1.40

Sepet(0.50 $- 0.50 €)

2.5119

0.24

-0.96

2.23

Eur/ US$

1.3182

-0.08

-0.52

-1.74

Çekince için lütfen son sayfaya bakınız.

Sepet(0.50 $- 0.50 €)

2.56

2.54

2.52

2.50

2.48

2.46

2.44

2.42

2.40

2

Şirket Haberleri

DGAT E

Datagate Bilgisayar

Kapanış, TL

4.35

Piyasa Değeri, Mn TL

43.50

Halka Açıklık(%)

33.00

Ort. Aylık İşlem Hacmi,Mn TL

0.96

Değerleme

Cari

F/ K

2014T

-

PD/ DD

EKGYO

1.38

Emlak Konut GMYO

Kapanış, TL

2.72

Piyasa Değeri, Mn TL

10,336.00

Halka Açıklık(%)

51.00

Ort. Aylık İşlem Hacmi,Mn TL

66.98

Değerleme

Cari

2014T

F/ K

9.58

10.01

PD/ DD

1.23

1.10

FINBN

2.97

Piyasa Değeri, Mn TL

8,419.95

Halka Açıklık(%)

0.18

Ort. Aylık İşlem Hacmi,Mn TL

0.68

Değerleme

Cari

F/ K

2014T

1.05

İş Bank ası (C)

Kapanış, TL

5.66

Piyasa Değeri, Mn TL

25,469.83

Halka Açıklık(%)

31.00

Ort. Aylık İşlem Hacmi,Mn TL

199.35

Değerleme

Cari

F/ K

8.76

PD/ DD

*Banka yurt dışı havale akımlarına dayalı seküritizasyon programıyla bağlantılı

olarak gerçekleştirilen 10,2 yıl vadeli finansman işlemi kapsamında 500 milyon

ABD Doları sağlanmıştır.

*İş Bankası, yurt içinde 20 milyar Türk Lirası'na kadar farklı vadelerde Türk Lirası

cinsinden banka bonosu ve/ veya tahvil ihracı için Genel Müdürlüğe yetki verdi.

2014T

0.98

Koza Altın

Kapanış, TL

21.85

Piyasa Değeri, Mn TL

3,332.13

Halka Açıklık(%)

29.00

Ort. Aylık İşlem Hacmi,Mn TL

10.15

Değerleme

Cari

2014T

F/ K

6.53

7.61

PD/ DD

1.88

1.56

ODAS

Yunanistan'ın en büyük bankası National Bank of Greece'in CEO Yardımcısı

Paula Hadjisotiriou, Finansbank'ın yüzde 40 hissesini 2015 yılı sonuna kadar

satmayı planladıklarını söyledi. Hadjisotirou, Finansbank'ın çoğunluk hisselerini ise

satmayacaklarını ifade etti.

14.65

PD/ DD

KOZ AL

*Şirket gelir paylaşımı projelerinden, yüklenici "Tahincioğlu Gayrimenkul İnş. ve

Tur. A.Ş.- Kozken İnş. Taah. ve Tur. A.Ş. İş Ortaklığı" tarafından yapımı devam

eden "Nidakule Ataşehir Projesi" güney bloğunda bulunan 150 adet bağımsız

bölümün tamamı, KDV Dahil 223.610.000,-TL bedel üzerinden satılarak Alıcı ile

Gayrimenkul Satış Vaadi Sözleşmesi imzalanmıştır.

*Şirket "Evora İstanbul" gelir paylaşımı projesinde, 28.08.2014 tarihinde

gerçekleştirilen 77 adet ticari ünite açık artırma satış ihalesinde, 24 adet ticari

üniteye KDV Dahil 31.517.000 TL teklif gelmiştir. Söz konusu 24 adet ticari

ünitenin KDV Dahil muhammen bedelleri toplamı 30.433.000 TL'dir.

Finansbank

Kapanış, TL

ISCT R

Daha önce Avea İletişim Hizmetleri A.Ş. tarafından yetkilendirilmiş iş ortaklarına

yıllık 420 milyon TL net satış hasılatı hedeflenmekte olunduğu bildirilmişti. Şirket

ayrıca, Avea'nın diğer distribütörlerine de bazı markalarda mobil ürün tedarikinde

bulunacağından yıllık net satış hedefi bu ürün satışları ile birlikte 720 milyon TL

olarak hedeflenmektedir.

Şirket bazı basın organlarında Himmetdede projesinin ÇED raporu ile ilgili gerçeği

yansıtmayan haber ve yorumlara yer verildiğini, diğer bütün projelerinde olduğu gibi

Himmetdede projesinin ÇED çalışmaları da yürürlükteki mevzuata ve uluslararası

uygulamalara uygun olarak titizlikle hazırlandığını açıklamıştır.

Odaş Elek trik

Kapanış, TL

4.79

Piyasa Değeri, Mn TL

201.18

Halka Açıklık(%)

29.00

Ort. Aylık İşlem Hacmi,Mn TL

0.30

Değerleme

Cari

F/ K

1.02

PD/ DD

0.75

Çekince için lütfen son sayfaya bakınız.

Enerji Piyasaları İşletme Anonim Şirketi (EPİAŞ)' nin C Grubu Pay Sahipliği

Çağrısına istinaden Şirket Odaş Elektrik Üretim Sanayi Ticaret A.Ş. olarak nominal

değeri 1,00 TL olan C Grubu paylardan azami 200.000 adedine sahip olmak üzere

28.08.2014 tarihinde ilgili kuruma başvuruda bulunulmuştur.

2014T

3

Şirket Haberleri

SISE

Şişe Cam

Kapanış, TL

2.93

Piyasa Değeri, Mn TL

4,981.00

Halka Açıklık(%)

29.00

Ort. Aylık İşlem Hacmi,Mn TL

11.05

Değerleme

Cari

2014T

F/ K

9.19

11.32

PD/ DD

0.88

0.84

T MPOL

T emapol

Kapanış, TL

10.40

Piyasa Değeri, Mn TL

54.60

Halka Açıklık(%)

24.00

Ort. Aylık İşlem Hacmi,Mn TL

Te-Mapol Polimer Plastik, Kayseri Organize Sanayi Bölgelerinden herhangi birinde

arazi satın alarak, üretim binası inşaa edecek.

0.00

Değerleme

F/ K

Şişe Cam Grubu ile Kristal İş Sendikası arasında devam eden toplu iş sözleşmesi

görüşmeleri anlaşma ile sonuçlandı.

Cari

2014T

56.98

PD/ DD

Çekince için lütfen son sayfaya bakınız.

3.99

4

Ekonomi ve Sektör Haberleri

Yurt dışında yerleşik kişilerin mülkiyetindeki hisse senedi stoku, 22 Ağustos ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış

olarak hesaplandığında 178 milyon dolarlık net alım olarak gerçekleşti. Öte yandan, yurt dışında yerleşik kişilerin mülkiyetindeki Devlet İç Borçlanma

Senedi (DİBS) stoku, 22 Ağustos ile sona eren haftada piyasa fiyatı ve kur hareketlerinden arındırılmış olarak hesaplandığında 105 milyon dolarlık

net alım olarak gerçekleşti.

Bankacılık sektörü toplam tüketici kredileri geçen haftaya göre yüzde 0,34, yıl sonuna göre yüzde 7.15 oranında yükseldi ve 265 milyar 284,9 milyon

TL oldu. Geçen hafta bu rakam 264 milyar 398,6 milyon TL seviyesinde bulunuyordu.

Bankalardaki toplam mevduat 22 Ağustos itibarıyla 956 milyar 429,2 milyon TL oldu. Bir önceki hafta toplam mevduat 959 milyar 553,8 milyon TL

seviyesinde bulunuyordu.

İstanbul Minibüsçüler Esnaf Odası, ‘M’ seri plakalı minibüslere yüzde 10 oranında zam geldiğini duyurdu. Zamlı tarifenin 20 Eylül’de başlayacağı

duyuruldu.

Türkiye İstatistik Kurumu ve Türkiye Cumhuriyet Merkez Bankası işbirliği ile yürütülen tüketici eğilim anketi sonuçlarından hesaplanan tüketici güven

endeksi, Ağustos ayında bir önceki aya göre %0,9 oranında azaldı. Buna göre Temmuz ayında 73,9 olan endeks, Ağustos ayında 73,2 değerine

geriledi.

Ticaret ve hizmet sektörlerinde ciro %0,5 azaldı. Mevsim ve takvim etkilerinden arındırılmış ticaret ve hizmet ciro endeksi 2014 yılı II. çeyreğinde bir

önceki çeyreğe göre %0,5 oranında azaldı. Takvim etkilerinden arındırılmış ciro endeksi ise bir önceki yılın aynı çeyreğine göre %10,3 oranında arttı.

Özelleştirme Yüksek Kurulu(ÖYK), Derince Limanı'nın satışını onayladı. Buna göre, Şirketin 543 milyon dolar bedelle en yüksek teklifi veren Safi Katı

Yakıt Sanayi ve Ticaret A.Ş.’ne İhale Şartnamesi çerçevesinde işletme hakkının devredilmesine karar verildi.

Özelleştirme Yüksek Kurulu(ÖYK), Milli Piyano'nun lisansının özelleştirilmesini onayladı. Buna göre, "Şans Oyunlarının Lisans Verilmesi Suretiyle

Özelleştirilmesi" ihalesinin 2 milyar 755 milyon dolar bedelle en yüksek teklifi veren Net Şans-Hitay Ortak Girişim Grubu’na İhale Şartnamesi

çerçevesinde lisansın 10 yıllık süre ile verilmesine karar verildi.

Türkiye Cumhuriyet Merkez Bankası (TCMB), "İktisadi Görünüm ve Para Politikası" sunumunu yayımladı. Sunumda sıkı para politikası duruşu ve

alınan makroihtiyati önlemlerin etkisiyle kredi büyüme hızlarının makul düzeylerde seyrettiği belirtilirken, gıda fiyatlarındaki yüksek seyrin enflasyon

görünümündeki iyileşmeyi geciktirdiği ifade edildi. "Kurul, kısa vadeli faizlerdeki mevcut duruşun daha simetrik bir faiz koridoru içinde

sürdürülmesine karar vermiştir" denilen TCMB sunumunda; enflasyon beklentileri, fiyatlama davranışları ve enflasyonu etkileyen diğer unsurların

yakından izleneceği, bununla birlikte enflasyon görünümünde belirgin bir iyileşme sağlanana kadar getiri eğrisini yataya yakın tutmak suretiyle para

politikasındaki sıkı duruşun sürdürüleceği belirtildi.

Küresel stokun rekor seviyeye tırmandığı pamuk piyasasında fiyat baskısı artıyor. Uluslararası piyasalarda pamuk fiyatlarındaki düşüş ivme kazandı

ve yılbaşından beri yaşanan kayıp yüzde 20’yi buldu. Uzmanlar, pamuk fiyatlarında son beş yılın en düşük seviyelerine yaklaşan gerilemenin

süreceği kanısında. Önde gelen tekstil firmaları ise pamuk fiyatlarındaki düşüşten memnun. Kaynak: Dünya

Konut satışları yılın ilk yarısında yüzde 8-12, temmuzda ise yüzde 20.2 azalırken inşaat sektöründeki arzın sürmesi halinde gelecek iki yıl için stok

riski bulunduğu uyarısı yapıldı. Konut Geliştiricileri ve Yatırımcıları Derneği'nden (KONUTDER) yapılan açıklamada konut üretim miktarında ciddi bir

artış olduğu belirtildi. İki yıl içinde bu artışın satış verilerine de yansıması gerektiğine dikkat çekilirken, aksi durumda stok fazlasına işaret edildi.

Kaynak: Dünya

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer

alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılmas ı sonucunda yatırımcıların

ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan ve her ne şekil ve surette olursa

olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı Vakıf Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

5