FED konuşmaları piyasalar için belirleyici olacak

07/08/2017

Hafta içinde dar bantta biraz volatilite yaşansa da BIST 100 endeksi haftayı 108.545’le yeni bir rekor seviyesinde

kapattı. TL de bu esnada dar bir bant içinde hareket ettikten sonra dolar karşısında 3,52’ye yakın bir seviyede haftayı

tamamladı. Gösterge faiz ise daha çok yüksek gelen çekirdek enflasyonun etkisiyle haftalık bazda 7bp artışla %11,60

seviyesinde işlem görüyor.

Global piyasalar aynı önemli veriler etrafında dönmeye devam ediyor. Geçen Cuma günü 209.000’le beklentilerin

üzerinde gelen ABD işgücü artış rakamı ABD’nin 10 yıllık faizine destek verdi ve aynı zamanda da Euro’nun Dolar

karşısında geldiği çok yüksek seviyelerden bir miktar gerilemesine yol açtı. Piyasalarla ilgili temel sorular da aynı

kalmaya devam ediyor. Düşük işsizlik rakamlarına rağmen ücret artışı enflasyonun düşük kalmaya devam etmesi FED

dahil tüm piyasa oyuncuları için kafa karıştırıcı bir durum oluşturuyor ve hem politika yapmayı hem tahmin yapmayı

güçleştiriyor. FED’in Eylül ayında bilanço küçültmeye başlaması büyük ölçüde bekleniyor ancak bu yıl içinde üçüncü bir

faiz artırımının gelip gelmeyeceği ve faizlerin 2018’de nasıl bir patika izleyeceği hala tartışma konusu olarak görülüyor.

Bu hafta da piyasalar Cuma günü açıklanacak ABD enflasyonu ve FED üyelerinin yapacağı konuşmalarda bu konularla

ilgili yeni ipuçları elde etmeye çalışacak. Piyasalar ayrıca Macy’s, Nordstrom, ve JC Penney gibi zorlanan

perakendecilerin kar açıklamalarını takip edecek. Bu hafta gerçekleşecek bazı üyelerin neden üretim kısıntısı sözlerini

tutmadığının tartışılacağı OPEC toplantısı öncesinde petrol fiyatları biraz yükselmiş bulunuyor, bu toplantı da yakından

takip edilecektir. Ayrıca, Başkan Trump ve Beyaz Saray’dan gelen açıklamalar da gündemde önemli bir yer teşkil

etmeye devam ediyor.

Yurtiçi tarafta, geçen haftanın yoğun makro gündemi ardından bu hafta makro veri akışı oldukça düşük. Salı günü

Haziran ayı için sanayi üretim verisi açıklanacak (konsensüs beklenti: aylık %0,4 artış). 1Ç17’de gelen güçlü büyüme

verisinin ardından 2Ç17’de de güçlü bir büyüme görmeyi bekliyoruz. Büyüme verisi 11 Eylül’de açıklanıyor olacak.

Veriye kadar tüm ön göstergeler yakından takip edilecek. Bir başka önemli makro veri ise Cuma günü açıklanacak

Haziran ayı cari açık verisi. Konsensus beklenti 3,9milyarABD’lık bir açığa işaret ediyor. Bu makro açıklamalar dışında

BİST şirketleri için 2Ç17 kar açıklamaları takip edilmeye devam edecek. Kar açıklamaları bu hafta da Ereğli,

Vakıfbank, Petkim, Migros ve THY gibi şirketlerle devam edecek.

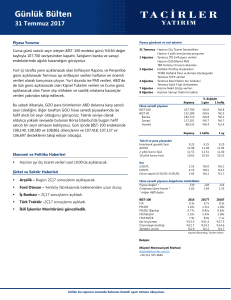

Türkiye Piyasaları Kapanış Verileri

BIST-100 (TL)

BIST-100 (USD)

BIST-30 (TL)

BIST-BANKA (TL)

BIST-SINAI (TL)

Günlük İşlem Hacmi (mn TL)

Günlük İşlem Hacmi (mn USD)

Ort.3 Aylık İşlem Hacmi (mn TL)

Ort.3 Aylık İşlem Hacmi (mn USD)

Yabancı Takas Oranı (% ,değişim bp)

BIST-TÜM Piyasa Değeri (mly TL)

Kapanış

108,545

30,761

133,555

183,462

119,040

4,952

1,403

4,742

1,337

65.40

813,575

Günlük

1.3

0.0

1.4

1.8

0.9

5.2

5.5

0.1

0.1

12

1.1

Haftalık

0.8

0.8

1.0

0.4

1.6

11.2

11.2

0.3

0.3

3

0.3

Değişim (%)

Aylık

7.7

9.3

8.0

6.6

9.0

32.2

34.0

2.8

3.5

7

7.3

Yıllık

42.6

22.1

43.0

46.4

47.1

34.6

15.3

32.6

10.1

260

43.9

YBB

38.9

38.5

39.9

41.6

42.4

176.0

175.2

45.0

32.8

204

39.1

BIST-TÜM Halka Açık Piyasa Değeri (mly TL)

Gösterge Tahvil Faizi (%, değişim bp)

10 Yıllık Tahvil Faizi (%, değişim bp)

TCMB Gecelik (o/n) (%, değişim bp)

255,147

11.60

10.66

9.25

1.2

1

3

0

0.8

7

4

0

7.6

32

-9

0

46.1

229

79

50

41.2

97

-76

75

8.00

3.84

3.53

4.15

173

161.3

5.17

0

-0.8

-0.3

-1.2

-1.09

-0.03

0.30

0

0.1

0.0

0.2

-9

0.9

-12.2

0

-0.3

-2.2

1.4

-28

2.5

-34.0

50

20.7

17.2

23.9

-97

-4.5

29.0

0

6.3

0.1

12.1

-100

7.6

-110.0

TCMB Haftalık Repo Faizi (%, değişim bp)

TL Sepet €/$

$/TL

€/TL

CDS (5 yıllık, değişim bp)

Eurobond 2030 (USD, % değişim)

Eurobond 2030 Faizi (%, değişim bp)

Kaynak: Matriks, Bloomberg

1

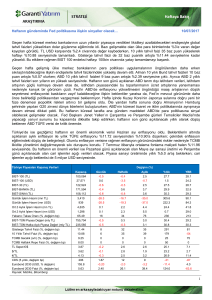

VERİ AKIŞI (4-11 Ağustos 2017)

Tarih

07.08.2017

07.08.2017

07.08.2017

07.08.2017

07-12.08.17

07-12.08.17

07-12.08.17

07-12.08.17

07-12.08.17

07.08.2017

07.08.2017

07.08.2017

07.08.2017

07.08.2017

07.08.2017

07.08.2017

07.08.2017

-08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

08.08.2017

-09.08.2017

09.08.2017

09.08.2017

09.08.2017

09.08.2017

09.08.2017

09.08.2017

09.08.2017

09.08.2017

-10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

10.08.2017

-11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

11.08.2017

Saat

Ülke

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Almanya

Almanya

Euro Bölgesi

Çin

Çin

TURKEY

USA

USA

Veri

AVISA 2Ç17 Kar Açıklaması GY: TL31mn, Piyasa Beklentisi: TL30mn

CCOLA 2Ç17 Kar Açıklaması GY: TL211mn, Piyasa Beklentisi: TL242mn

OTKAR 2Ç17 Kar Açıklaması GY: TL-10mn, Piyasa Beklentisi: TL-1mn

TKNSA 2Ç17 Kar Açıklaması GY: TL4mn, Piyasa Beklentisi: TL2mn

VESTL 2Ç17 Kar Açıklaması GY: TL53mn, Piyasa Beklentisi: m.d

KRDMD 2Ç17 Kar Açıklaması GY: TL85mn, Piyasa Beklentisi: TL81mn

EREGL 2Ç17 Kar Açıklaması GY: TL864mn, Piyasa Beklentisi: TL811mn

EGSER 2Ç17 Kar Açıklaması GY: TL13mn, Piyasa Beklentisi: m.d

AKCNS 2Ç17 Kar Açıklaması GY: TL43mn, Piyasa Beklentisi: TL39mn

Sanayi Üretimi Mevs. Arınd. (aylık)

Sanayi Üretimi (yıllık)

Sentix Yatırımcı Güveni

Dış Rezervler

Cari Denge

Cash Budget Balance

FED Üyesi Bullard Konuşacak

FED Üyesi Kashkari Konuşacak

Beklenti

Önceki Veri

Haziran

Haziran

Ağustos

Temmuz

2Ç

July

0.2%

3.7%

27.6

USD3074.9bn

---

1.2%

5.0%

28.3

USD3056.8mlr

USD18.4mlr

-12.6mlr

Türkiye

Türkiye

Türkiye

Japonya

Almanya

Almanya

Almanya

Almanya

Türkiye

Türkiye

A.B.D.

Çin

Çin

Çin

AEFES 2Ç17 Kar Açıklaması GY: TL248mn, Piyasa Beklentisi: TL256mn

BIZIM 2Ç17 Kar Açıklaması GY: TL-12mn, Piyasa Beklentisi: TL-10mn

TRGYO 2Ç17 Kar Açıklaması GY: TL128mn, Piyasa Beklentisi: TL127mn

Cari Denge

Dış Ticaret Dengesi

Cari Denge

İhracat Mevs. Arınd. (aylık)

İthalat Mevs. Arınd. (aylık)

Sanayi Üretimi (aylık)

Sanayi Üretimi (yıllık)

JOLTS İş Olanakları

İthalat (yıllık)

İhracat (yıllık)

Dış Ticaret Dengesi

Haziran

Haziran

Haziran

Haziran

Haziran

Haziran

Haziran

Haziran

Temmuz

Temmuz

Temmuz

JPY860.5bn

23.0bn

24.5bn

0.2%

0.2%

0.4%

3.6%

5700

22.8%

15.0%

291.80mlr

JPY1653.9mlr

22.0mlr

17.3mlr

1.5%

1.3%

-1.5%

3.5%

5666

23.1%

17.3%

294.30mlr

BAGFS 2Ç17 Kar Açıklaması GY: TL2mn, Piyasa Beklentisi: TL0mn

EKGYO 2Ç17 Kar Açıklaması GY: TL265mn, Piyasa Beklentisi: TL237mn

VAKBN 2Ç17 Kar Açıklaması GY: TL866mn, Piyasa Beklentisi: TL843mn

04:30

04:30

14:00

15:30

17:00

17:30

Türkiye

Türkiye

Türkiye

Çin

Çin

A.B.D.

A.B.D.

A.B.D.

A.B.D.

TÜFE (yıllık)

ÜFE (yıllık)

MBA Mortgage Başvuruları

Birim İşçilik Maliyetleri

Toptan Stoklar (aylık)

ABD Ham Petrol Stokları

Temmuz

Temmuz

04 Ağu.

2Ç

Haziran

04 Ağu.

1.5%

5.6%

-1.1%

0.6%

--

1.5%

5.5%

-2.8%

2.2%

0.6%

-1527k

02:50

02:50

11:30

11:30

11:30

15:30

15:30

15:30

21:00

Türkiye

Türkiye

JAPAN

JAPAN

İngiltere

İngiltere

İngiltere

A.B.D.

A.B.D.

A.B.D.

A.B.D.

MGROS 2Ç17 Kar Açıklaması GY: TL-116mn, Piyasa Beklentisi: TL-90mn

PETKM 2Ç17 Kar Açıklaması GY: TL330mn, Piyasa Beklentisi: TL326mn

TÜFE (aylık)

TÜFE (yıllık)

Sanayi Üretimi (aylık)

Sanayi Üretimi (yıllık)

Ticaret Dengesi

ÜFE (aylık)

ÜFE (yıllık)

Haftalık İşsizlik Başvuruları

Aylık Bütçe Açıklaması

July

July

Haziran

Haziran

Haziran

Temmuz

Temmuz

04 Ağu.

Temmuz

0.2%

2.3%

0.1%

-0.1%

-GBP2500

0.1%

2.2%

240bin

-USD55.5mlr

0.0%

2.1%

-0.1%

-0.2%

-GBP3073

0.1%

2.0%

240bin

-USD90.2mlr

09:00

09:00

10:00

15:30

15:30

15:30

15:30

15:30

15:30

Türkiye

Türkiye

Almanya

Almanya

Türkiye

A.B.D.

A.B.D.

A.B.D.

A.B.D.

A.B.D.

A.B.D.

KORDS 2Ç17 Kar Açıklaması GY: TL44mn, Piyasa Beklentisi: m.d

THYAO 2Ç17 Kar Açıklaması GY: TL-514mn, Piyasa Beklentisi: TL-460mn

TÜFE (aylık)

TÜFE (yıllık)

Cari Denge

TÜFE (aylık)

TÜFE (yıllık)

TÜFE Çekirdek Endeksi Mevs. Arınd.

TÜFE Endeksi

Ortalama Haftalık Reel Kazançlar (yıllık)

Ortalama Saatlik Reel Kazançlar (yıllık)

Temmuz

Temmuz

Haziran

Temmuz

Temmuz

Temmuz

Temmuz

Temmuz

Temmuz

0.4%

1.7%

-3.90mlr

-0.7%

1.5%

-244918

---

0.4%

1.7%

-5.24mlr

-0.7%

1.5%

251627

244955

1.2%

0.9%

09:00

09:00

11:30

17:30

17:45

20:25

02:50

09:00

09:00

09:00

09:00

10:00

10:00

17:00

Dönem

2

ARAŞTIRMA

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi

verdiği hisseler arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz

ve kısa vadeli beklentiler bir arada değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise

benzer analizler ile, Araştırma Bölümü’nün Endekse Paralel (EP) ve Endeks Altı (EA) tavsiyesi

verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda, hissenin portföye giriş ya da

çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli temel

tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa

beklentimiz ve de içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif

performansı ile değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında

yapılan değişimler, yatırımcının risk ve getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak

kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez,

alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize

geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]