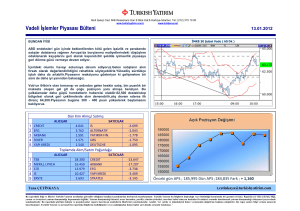

Piyasa Yorumu - Turkborsa.net

advertisement

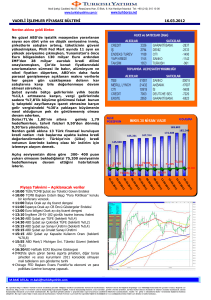

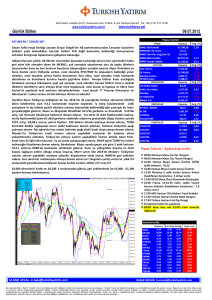

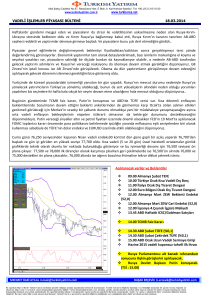

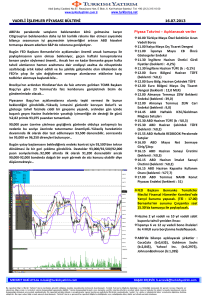

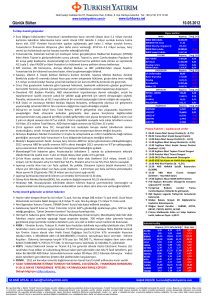

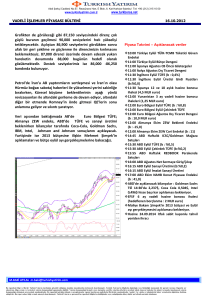

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr www.turkborsa.net Günlük Bülten 11.12.2012 PEK DE YUMUŞAK DEĞİLMİŞ Piyasa Takvimi – Açıklanacak veriler Dün açıklanan 3Ç12 büyüme ve Ekim sanayii üretim verileri tüm beklentileri terse yatırınca TCMB’nin adım atması gerekir beklentilerinin de güçlenmesine yardımcı oldu. 09:00 Almanya Kasım TEFE 10:00 Türkiye Ekim İhracat ve İthalat Miktar ve Birim Değer Endeksleri 10:00 TCMB Ekim Cari İşlemler Dengesi (beklenti : -2,1 MLR) 11:30 İspanya 12 ve 18 aylık hazine bonosu ihaleleri (3,5 MLR euro) 12:00 Yunanistan 28-182 günlük hazine bonosu ihaleleri (3,375 MLR euro) 12:00 Almanya Aralık ZEW Beklenti Endeksi (beklenti : -11,5) 12:00 Almanya Aralık ZEW Cari Endeksi (beklenti : 6,0) 12:00 İngiltere Ekim CB Öncü Göstergeler Endeksi 13:00 OECD Ekim İşsizlik Oranı 14:30 ABD Kasım NFIB Küçük İşletmeler İyimserlik Endeksi (beklenti : 92,5) 14:45 ABD Haftalık ICSC/Goldman Mağaza Satışları 15:30 ABD Ekim Dış Ticaret Dengesi (beklenti : -42,7 MLR) 15:55 ABD Haftalık REDBOOK Perakende Satışlar 17:00 ABD Ekim Toptan Stoklar (beklenti : %0,4) 17:00 ABD Aralık IBD/TIPP Ekonomik İyimserlik (beklenti : 50,0) Euro Bölgesi maliye bakanları Yunanistan konusunda telekonferans düzenleyecek. FED FOMC toplantısı başlıyor. Birinci çeyrek büyüme verisinin %3,3’ten %3,4’e, ikinci çeyrek büyüme verisinin %2,9’dan %3,0’e revize edilmesine rağmen , 3Ç12’deki %2,6’lik büyüme 2009 yılından beri gerçekleşen en düşük büyüme verisi oldu. Dokuz aylık büyüme büyüme verisi de %2,6 seviyesinde gerçekleşti. Büyümenin itici gücü üç çeyrektir ihracat olmaya devam ederken, yurtiçi talep de üç çeyrektir daralmaya devam ediyor. Yurtiçi özel kesim tarafında ise tüketim ve yatırım giderlerinin aynı ikinci çeyrekte olduğu gibi manşet büyümeyi 2,6 puan aşağı çekmeye devam etti. 4Ç12’ye yönelik öncü göstergelerde pek umut verici değil. 2012 hedef büyüme %3,2’nin yakalanması için son çeyrekte %4,8’lik büyüme gerçeklemesi lazım, açıklanan öncü verilerle bu değere ulaşılması pek de kolay değil. Biz de %3,2 seviyesinde bulunan 2012 büyüme beklentimizi %2,8 indirirken, 2013 beklentimizi ise gevşek para politikasının süreceği, faizlerin düşük seyrinin devam edeceği, iç talebi canlandırmanın etkileriyle birlikte değerlendirerek %5,2 olan tahminimizde şimdilik değişikliğe gitmedik. Ekim sanayii üretim verisinin -%5,7 daralmaya işaret etmesi de (bizim beklentimiz -%2,4, piyasanın beklentisi ise -%1,9’du ) makro açıdan beklentilerin çok uzağındaydı. Bu veride Eylül 2009’dan bu yana kaydedilen en yüksek daralmaydı. İş günlerinin azlığı, Tatillerin yanında bayram siparişlerinin Kasım ayına kayması da değerin bu denli sapmasındaki ana etmenler olduğunu düşünmekteyiz. Dolayısıyla Kasım ayında da beklentilerin çok üzerinde bir Sanayii üretim verisi şaşırtıcı olmayacaktır. Şimdi bu iki veriye , Merkez Bankası Başkanın 'Biz eğer büyümede bir sıkıntı görürsek, faiz politikalarımızı gözden geçiririz' açıklaması ile birlikte bakarsak TCMB'nin politika faizinde 50 baz puan, faiz koridoru alt bandında da 50 baz puanlık indirim yapmasını beklemekteyiz. Bugün cari açık verisi ki 2 milyar dolar seviyesinde gelmesini beklemekteyiz, ardından Sayın Başçı’nın Antalya’da yapacağı Para Politikaları konulu konferanstaki konuşmada haftaya gerçekleşecek adımlar hakkında ip ucu bulmaya çalışacağız. TCMB Başkanı Başçı, “Para Politikaları” konulu bir konferans verecek. (TSİ : 10:00) Hazine'nin 2 Yıl vadeli, TL cinsi, 24 Eylül 2014 itfalı, sabit kuponlu tahvil ihalesinin sonucu açıklanacak. (TSİ : 13:30) Yurtdışına baktığımızda ise Pazartesi ABD'de kongre tatile giriyor. Bu hafta mali uçurum konusunda çözüm olacağı beklentisini fiyatlayan S&P 500 ve Dow Jones son beş haftanın zirvesine çıkmakta sakınca görmüyor. Zaten bugün başlayan yarın bitecek olan FED toplantısında da yıl sonunda bitecek olan Operation twist’ten doğacak boşluğu kapamak için varlık alım programını iki katına çıkarma beklentisi hakim, bugün açıklanacak dış ticaret ve toptan satışlar verisi rutinin devamına neden olacaktır. AB tarafında ise Eurogroup Yunanistan için telekonferans düzenliyor, Bankalar bugün Yunanistan’ın tahvil geri alımında bankaların katılıp katılmayacaklarına karar verecekler, Ekonomisi soğuyan Almanya’da ZEW endeksi açıklanacak. IMKB’de olumlu tarafta olmaya devam ediyoruz . 77,200 ilk direnç seviyemiz, bu noktanın kırılması 78,500 hedeflenmesine neden olacaktır. Desteğimiz ise 76,200’de bulunmakta. M.BAKİ ATILAL [email protected] BAŞAK ERÇEVİK [email protected] Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr Günlük Bülten www.turkborsa.net 11.12.2012 Yurtdışı önemli gelişmeler BloombergHT’nin haberine göre dün ABD Başkanı Obama ve Temsilciler Meclisi Başkanı Boehner’in biraraya gelerek iletişim kanallarının açık olduğunu belirttikleri görüşmenin ardından Cumhuriyetçiler'den biri Obama ve Boehner'ın çalışanlarının iki liderin toplantısının ardından tekrar bir araya geldiğini belirterek herhangi bir ilerleme kaydedilmediğini söyledi. Eurogroup Başkanı Juncker, Euro Bölgesi maliye bakanlarının, bugün Yunanistan için telekonferans düzenleyeceklerini söyledi. S&P de Yunanistan’ın Euro bölgesinden ayrılması olasılığının üçte bir olarak devam ettiğini açıkladı. Japonya Merkez Bankası'nın 19-20 Aralık PPK toplantısında para politikasını daha da gevşetmesi bekleniyor. TheLira’nın konuya yakın kaynaklara dayandırdığı haberine göre para politikası daha fazla varlık alım ve kredi programı yoluyla genişletilecek. Çin'de yeni yuan kredileri beklentinin altında kaldı. Yeni kredilerin beklentileri karşılamaması 7 çeyrek üst üste yavaşlayan Çin’in toparlanma hızını baskılayabilir. Çinde bankalar, yerli para biriminden verdikleri yuan kredilerini Kasım'da 522.9 milyar yuan (84 milyar dolar) genişletti, beklenti 550 milyar yuan düzeyiydi. Yunanistan'ın bütçe açığı Ocak-Kasım döneminde bir önceki yıla oranla %40 azalarak 12,9 milyar euroya geldi. Bütçe açığının hükümetin 15 milyar euroluk hedefin altında kalması ülkenin bütçe idaresinde iyileşmeye işaret ediyor. Yarınki OPEC toplantısı öncesinde Platts’in araştırmasına göre OPEC'in petrol üretimi Kasım’da 9 ayın en düşük seviyesine indi. İtalyan Başbakanı Monti, yatırımcıların, hükümetinin İtalyan piyasalarında çalkantılara neden olacak şekilde istifa etmesinden korkmaması gerektiğini savunuyor. Monti, piyasanın tepkisinin kontrol altında tutulacağını söyledi. Fransa’da 3.çeyrekte tarım dışı istihdam çeyreklik bazda %0,3, yıllık bazda ise %0,4 düşüş gösterdi. Hindistan’da ithalattaki gerileme ile birlikte dış ticaret açığı Kasım’da 20,9 milyar dolardan 19,2 milyar dolara geriledi. İngiltere Merkez Bankası Başkanı King, kur savaşlarının yeniden ısınmaya başladığını düşünüyor. King, çok fazla ülkenin yavaşlayan küresel ekonominin etkilerini dengelemek için para birimlerini bilinçli olarak zayıflatmaya çalıştığını ve bunun 2013’te de devam edebileceğini söyledi. Avustralya’da NAB verilerine göre; Kasım ayında İş Dünyası Göstergesi -1’den -9’a geriledi. ABD'nin American International Group Inc.'in 4 yıldır devam eden kurtarmasında sona gelindi. ABD, Hazine Bakanlığı'nın AIG'de son kalan 234.2 milyon hissesini de 6. ihalede satacağını açıkladı, satış, hükümete 15.1 milyar dolar kâr sağlayacak. BloombergHT’nin haberine göre HSBC, ABD'nin açtığı kara para aklama davasını kapamak için en azından 1.9 milyar dolar ödemek zorunda kalabilir. Yurtiçi önemli gelişmeler ve Şirket Haberleri Hazine nakit dengesi, bu yılın Ocak-Kasım döneminde 14 milyar 358 milyon lira açık verdi. Kasım ayında ise özelleştirme ve fon gelirlerinden elde edilen 102 milyon liranın ardından 13 milyar 465 milyon liralık fazla oluştu. TheLira’nın haberine göre Beklentinin altında gelen büyüme rakamları, Maliye Bakanı Mehmet Şimşek’in tahminlerini değiştirtti. Şimşek, 3.2’lik büyüme tahminini yüzde 3’ün altına çekti Ekonomi Bakanı Çağlayan, dün beklentileri karşılamayan büyüme ve sanayi üretim verilerinin ardından Türkiye'de asıl politika faizinde, yani faiz koridorunun alt bandında biraz oynanması gerektiğini söyledi. Motorine %2,5 indirim yapılarak litresi 8 kuruş ucuzlamış oldu. İndirimli fiyatlar, bu gece yarısından itibaren geçerli olacak. Maliye Bakanı Şimşek, 2013 yılı bütçesinin eğitimi, sağlığı, alt yapıyı, katma değeri yüksek yatırımları ve Ar-Ge'yi önceliklendiren bir hizmet bütçesi olarak tasarlandığını söyledi. KIPA : Basında yer alan, "Tesco rotayı Migros'a çevirdi" başlıklı yazının gerçeği yansıtmadığı bildirildi. EKGYO : İstanbul Ataşehir Batı Bölgesi 1.Kısım 4.Bölge Arsa Satışı Karşılığı Gelir Paylaşımı İşinde (Varyap Meridian) F Blok İnşaat İşleri 'nin Kısmi Geçici Kabulü yapılmıştır. Dünya Gazetesinin haberine göre Jantsa Genel Müdürü Ercan Çerçioğlu, alüminyum alaşımlı jant konusuna baktıklarını söyledi. Çerçioğlu “İtalyan Ortağımız CLN ile birlikte olabilir.” dedi. M.BAKİ ATILAL [email protected] BAŞAK ERÇEVİK [email protected] Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.