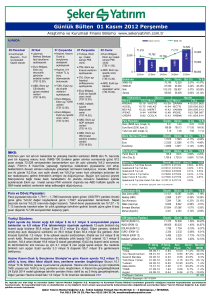

Günlük Bülten 26 Ağustos 2011 Cuma

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

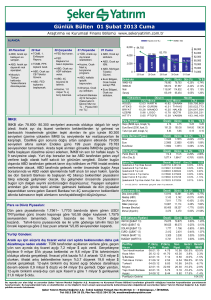

AJANDA

Hacim (mn TL)

milyar TL iç

borç

ödemesinde

bulunacak.

• Hazine,

• ABD, Temmuz

Temmuz ayı

Merkezi

Yönetim Borç

Stoğu verileri.

ayı yeni konut

satışları.

• ABD, Temmuz

ayı dayanıklı

mal siparişleri.

• Kültür

Bakanlığı,

Haziran ayı

turizm

istatistikleri.

ayı Kapasite

kullanım Oranı.

• ABD, haftalık

işsizlik

başvuruları

verisi

(TSİ:15.30).

• TCMB, Ağustos

ayı reel kesim

güven endeksi.

4.000

ayı 2. Michigan

Tüketici Güveni

Endeksi.

53.062

• ABD'de 2.

• TÜİK, Temmuz

ayı dış ticaret

verileri.

• TCMB, PPK

toplantı özeti.

• İMKB'ye üye

şirketlerin

konsolide 1Y11

mali tablolarını

göndermeleri

için son tarih.

• FED Başkanı

Bernanke

Konuşacak.

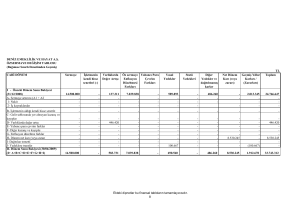

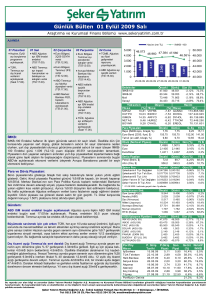

İMKB:

İMKB Perşembe günü yurt dışı piyasalardaki olumlu seyre paralel yükseliş ile başladığı

günü yine yurt dışında seyrin olumsuza dönmesi sonrası satışlar ile tamamladı. FED’in

Cuma günü yapacağı toplantıya yönelik olumlu beklentiler hafta başından beri pozitif bir

seyir izleyen piyasalar dün Avrupa’da borç krizi endişelerinin tekrar yükselişe geçmesi ve

kredi notu indirimi söylentilerinin Almanya’yı hedef alması zaten tedirgin olan piyasaların

terse dönmesine neden olurken, İMKB-100 Endeksi’nin de gün içinde aldıklarını geri

vermesine ve kapanışını 87 puan gerileme ile 52.968 puandan yapmasına neden oldu.

Dün Avrupa’daki borç krizi endişelerinin geri döndüğü piyasaların bugün FED

toplantısından çıkacak haberlere ve Avrupa piyasalarının seyrine odaklanacağını

düşünüyoruz. Bu beklentilerin ışığında İMKB’nin güne hafif satışlar ile başlayacağını

daha sonra ise özellikle Avrupa borsalarının izin vermesi durumunda toparlanmasını

bekliyoruz. Ancak, gelecek hafta Ramazan Bayramı nedeniyle sadece 1.5 gün işlem

olması yatırımcıların risk alma isteklerini sınırlandırabileceğini düşünüyoruz.

Para ve Döviz Piyasaları:

TL, dün 1 $ ve 1 €’dan oluşan döviz sepeti karşısında %1,8 değer kazandı. $/TL kuru

günü uluslararası piyasada 1,7552’den tamamlarken, sabah saatlerinde 1,7570

civarında işlem görüyor. Diğer yandan, 15 Mayıs 2013 vadeli gösterge tahvil bileşik faizi

dün Çarşamba kapanışına göre 5 baz puan yükselerek günü %8,03 seviyesinden

tamamladı. Bernanke’nin bugünkü konuşması öncesinde para piyasalarında dar bir

bantta hareket bekliyoruz.

Yurtiçi Gündem:

TÜİK Temmuz ayı dış ticaret verilerini saat 10:00’da açıklayacak 11,6 milyar $

ihracat, 21,8 milyar $ aylık ithalat ile 10,2 milyar $ aylık dış ticaret açığı tahmin ediyoruz.

Tahminimizin doğru çıkması durumunda 12-aylık birikimkli dış ticaret açığı 3,7 milyar $

artarak 100,6 milyar $’a yükselecektir. Diğer yandan, CNBC-e anketine göre piyasa

beklentisi 9,5 milyar $’lık bir dış ticaret açığı (ihracat: 11,5 milyar $, ithalat: 21,0 milyar

$).

Kapasite kullanımı Ağustos’ta toparlansa da para politikasını etkilemeyecek

Merkez Bankası Ağustos ayı kapasite kullanım oranı verilerini açıkladı. Kapasite

kullanımı bu ay geçen yılın aynı ayına göre 3,1 puan yükselerek %76,1’e çıktı. Temmuz

ayında imalat sanayi %75,4 kapasite ile çalışmıştı. Mevsimsellikten arındırılmış kapasite

kullanım oranı ise geçen aya göre 1,0 puan yükselerek %74,3 olarak açıklandı. Bu

artışın Ocak ayından bu yana kapasite kullanımında görülen ilk artış olduğunu belirtmek

istiyoruz.

Kapasite kullanım verileri her ne kadar Ağustos’ta iyileşse de, küresel ekonomiye dair

risklerin varlığı ve kapasite kullanım oranının halen kriz öncesi seviyelerin altında

seyretmesi nedeniyle, dünkü verinin para politikası üzerinde önemli bir etkisi olması

beklenmemelidir. Para Politikası Kurulu’nun politika faizini şimdiki %5,75 seviyesinden

yılsonuna kadar %5,25’e indirmesini bekliyoruz. Merkez Bankası, yaptığı açıklamalara

göre gelişmiş diye adlandırılan Merkez Bankalarının alacağı her iki aksiyona göre >>>

53.055

52.411

52.968

54.000

52.000

2.000

çeyrek büyüme

verisi (ikinci

tahmin).

53.287

0

50.000

1.651

faiz kararı.

56.000

26 Cuma

• ABD, Ağustos

1.520

ayı 2. beklenti

anketi.

25 Perşembe

• TCMB, Ağustos

1.782

24 Çarşamba

• Hazine, 0.4

2.210

23 Salı

• TCMB, PPK

2.258

22 Pazartesi

• TCMB, Ağustos

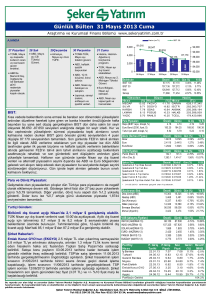

IMKB -100

48.000

19 Ağustos 22 Ağustos 23 Ağustos 24 Ağustos 25 Ağustos

Endeksler

Önceki

İMKB-100

İMKB-30

Mali

Sanayi

Yükselen

Düşen

Hisse

(%) Hisse

T SPOR

IDGYO

KAPLM

GEDIZ

BJKAS

Dünkü Gün (%)

53.055

64.411

77.589

46.018

21,80

17,14

12,25

10,06

9,41

FENER

SELGD

CEMAS

CELHA

SONME

52.968

64.228

77.143

45.716

Repo (İMKB repo, bileşik, %)

Euro Bond (2030, fiyat, $)

Tahvil (en aktif, bileşik, %)

Döviz (Serbest Piyasa)

GARAN

EKGYO

ISCT R

BJKAS

YKBNK

358.478.242

159.976.804

132.663.159

106.661.009

56.071.028

Önceki

Dünkü

G. Ay

Yıl B.

6,69

170,50

7,95

6,64

170,30

7,96

7,59

169,35

8,90

7,15

172,00

7,10

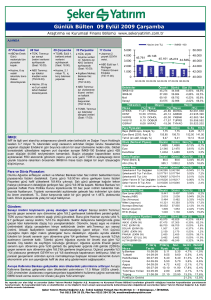

Önceki

Dolar

Euro

Euro/Dolar

Dünkü Gün (%)

1,7815

2,5655

1,4415

1,7595

2,5280

1,4367

-1,23%

-1,46%

-0,33%

Emtia Fiyatları

Önceki

Dünkü Gün (%)

Petrol (Brent, $)

Altın (Ons, $)

110,2

1.759,2

109,4

1.740,0

Şeker Fon

*

26.08.2011

-0,75%

-1,09%

Önceki Dünkü* Gün (%)

Şekerbank A Tipi Hisse

Şekerbank B Tipi Tah.Bon.

Şekerbank B Tipi Likit

Şeker Yatırım A Tipi Karma

Şeker Yatırım B Tipi Altın

Yıl B.

-19,75%

-21,04%

-22,55%

-12,93%

Hacim

(TL)

(%) Hisse

-18,30

-11,11

-8,25

-6,70

-6,43

Para Piyasaları

-0,16%

-0,29%

-0,58%

-0,66%

0,236397

0,019471

0,752932

0,016207

0,019349

0,236975

0,019467

0,753027

0,016222

0,018418

Yıl B.

13,99%

22,33%

7,67%

Yıl B.

15,09%

22,41%

Yıl B.

0,24% -16,38%

-0,02%

2,15%

0,01%

1,98%

0,09% -6,06%

-4,81% 33,50%

tarihinde geçerli olan f iy atlardır.

Uluslararası End.

Önceki

Dow Jones (ABD)

Nasdaq (ABD)

Dax (Almanya)

Nikkei (Japonya)

Bovespa (Brezilya)

Merval (Arjantin)

RTSI (Rusya)

11.321

2.468

5.681

8.640

53.796

2.908

1.602

11.150

2.420

5.584

8.772

52.953

2.866

1.586

VOB (Uzlaşm a Fiyatları)

Önceki

Dünkü

INX100 (AGU.11)

INX30 (AGU.11)

FAIZ (AGU.11)

DOLAR (AGU.11)

EURO (AGU. 11)

PAMUK (EKIM 11)

BUGDAY (EYL.11)

ALTIN (AGU.11)

53,000

64,025

87,400

1,779

2,571

4,490

0,640

101,740

53,175

64,275

87,400

1,761

2,527

4,490

0,640

98,470

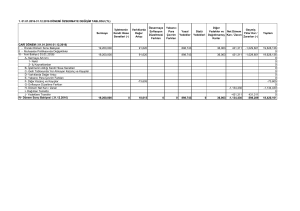

Portföy

Hisse

P. Giriş

Tarihi

Doğuş Otomotiv

Tav Havalimanları

TSKB

Ak Enerji

Sinpaş GYO

Trakya Cam

Vakıfbank

Çimsa

Portföyün Getirisi

26.05.11

08.01.10

26.05.11

09.11.10

26.11.10

01.03.11

26.05.11

06.01.11

Dünkü Gün (%)

P.Giriş

Fiyatı

5,01

4,88

2,49

3,97

2,04

2,83

3,68

9,52

-1,51%

-1,95%

-1,71%

1,54%

-1,57%

-1,47%

-1,05%

Gün (%)

Son

Fiyat

3,96

6,74

1,80

3,20

1,55

2,85

3,04

7,08

0,33%

0,39%

0,00%

-1,01%

-1,71%

0,00%

0,00%

-3,21%

Yıl B.

-3,69%

-8,79%

-19,24%

-14,24%

-23,59%

-18,67%

-10,54%

Yıl B.

-20,43%

-21,90%

-2,62%

13,03%

21,20%

-20,67%

-12,04%

40,10%

Getiri Relatif

(%)

İMKB

-21,0% -5,1%

38,1% 43,3%

-27,7% -13,2%

-19,4%

8,0%

-24,0% -3,7%

0,7% 16,5%

-17,4% -0,8%

-25,6% -3,4%

64,4%

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]

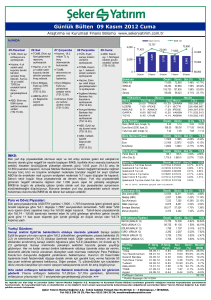

Günlük Bülten 26 Ağustos 2011 Cuma

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

>>> de faiz indirmeye devam edecek. Diğer bir ifade ile, Merkez Bankası’na göre bu bankaların, ekonomik krize zamanında müdahale edip başarılı

olmaları ya da geç kalarak başarısız olmaları durumu değiştirmeyecek. Merkez Bankası, açıklamalarına göre, ilk durumda fazla likiditenin TL’nin aşırı

değerlenmesini önlemek için, ikinci de ise yurtiçi ekonomik aktiviteyi desteklemek için faiz indirimlerine devam edecek gibi görünüyor.

Reel kesim güven endeksi bu ay, Temmuz’a göre %3,8 düşerek 109,8 seviyesine geriledi Bu seviye, 2011’de gözlenen en düşük seviye.

Mevsimsellikten arındırılmış reel kesim güveni ise Temmuz’a göre %2,9 düşerek 105 değerini aldı. Ana endeksteki bozulma temel olarak gelecek üç aya

dair beklentilerdeki bozulmadan kaynaklandı. Gelecek üç ay için üretim hacmi ve toplam istihdama dair alt endeksler ile sabit sermaye Yatırım

harcamalarına dair alt endeks önceki aya göre geriledi. Mevsimsellikten arındırılmış ana endeks halen imalat sanayinde genişleme ve daralmayı ayıran 100

seviyesinin üzerinde bulunsa da Nisan ayından bu yana düşüyor.

Yurtdışı Gündem:

ABD’de haftalık işsizlik başvuruları düşecek beklentilerinin aksine artış gösterdi 20 Ağustos tarihine kadarki bir haftalık sürede işsizlik maaşından

yararlanmak için 417 bin kişi başvuruda bulundu. Piyasadaki beklenti işsizlik başvurularının 405 bine düşmüş olabileceği yönündeydi. Halen işsizlik

maaşından yararlananların sayısı ise 3 milyon 721 binden 3 milyon 641 bine düştü. Önceki hafta işsizlik başvuruları 408 binden 412 bine revize edildi.

Jackson Hole Sempozyumu başladı ABD’de her yıl önde gelen ülkelerin merkez bankaları başkanları ve akademisyenlerin katılımıyla yapılan Jackson

Hole Sempozyumu dün başladı. Bu yılki başlığı 'Azami Uzun Vadeli Büyüme Potansiyeline Nasıl Erişilebilir?' olan toplantıya Türkiye Cumhuriyet Merkez

Bankası Başkanı Erdem Başçı da katılacak. Sempozyumun en önem taşıyan konuşmacısı ise Fed Başkanı Ben Bernanke olacak. Bernanke’nin konuşması

bugün TSİ 17.00’de başlayacak. Jackson Hole Sempozyumu yarın son bulacak.

ABD Michigan Üniversitesi tüketici güven endeksinin artması bekleniyor Michigan Üniversitesi tarafından ABD tüketicisinin güvenini yansıtmak için

onbeş günde bir yayınlanan güven endeksinin Ağustos ayının ikinci yarısında 56,0 puana çıkmış olacağı tahmin ediliyor. Ağustos ayının ilk yarısında güven

endeksi 54,9 puan olarak belirlenmişti. Veriler TSİ 16.55’te açıklanacak.

Şirket Haberleri:

Akenerji (AKENR.IS) 1Y11 mali tablolarında 35.8 milyon TL zarar açıkladı. Şirket 1Y10’da 29.7 milyon TL zarar açıklamıştı. 2Ç11'de 39.9 milyon TL zarar

açıklayan şirket, 2Ç10’da ise 22 milyon TL zarar açıklamıştı.

Aksa Akrilik (AKSA.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %129 artarak 70.5 milyon TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı ise

2Ç10’a göre %56 yükselerek 28 milyon TL seviyesinde gerçekleşti.

Alarko Holding (ALARK.IS) 1Y11 mali tablolarında 58.7 milyon TL kar açıkladı. Şirket 1Y10’da 0.6 milyon TL kar açıklamıştı. 2Ç11'de 46 milyon TL kar

açıklayan şirket, 2Ç10’da ise 7 milyon TL zarar açıklamıştı.

Anel Elektrik (ANELE.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %22.6 daralarak 12.5 milyon TL seviyesinde gerçekleşti. Şirketin 2Ç11’de net karı 5

milyon TL seviyesinde gerçekleşirken, 2Ç10 tarihinde şirket 2.9 milyon TL zarar açıklamıştı.

Aselsan (ASELS.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %28 daralarak 76.6 milyon TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı ise

2Ç10’a göre %46.7 azalarak 34.6 milyon TL seviyesinde gerçekleşti.

Aygaz (AYGAZ.IS) Totalgaz tüplügaz bayileri sözleşme devirlerinin 25 Ağustos 2011 tarihi itibariyle tamamlandığını ve devir bedeli olan 32.8 milyon TL'nin

peşin olarak satıcıya ödendiğini bildirdi.

Bizim Toptan Satış (BIZIM.IS) Şok hisselerinin devrinin 25.08.2011 tarihinde gerçekleştirildiğini, yeni ortaklık yapısında, şirketin payının %10, Gözde

Girişim Sermayesi YO'nun (GOZDE.IS) %39, Turkish Retail Investments B.V.'nin %50 oranında ortaklık payı bulunacağı, diğer hissedarların %1

oranında ortaklık payı olacağını açıkladı.

Eczacıbaşı İlaç (ECILC.IS) %50 ortağı olduğu Eczacıbaşı Baxter Hastane Ürünleri'ne toplam 18 milyon TL vergi cezası tebliğ edildiğini, yasal hakların

kullanılacağını bildirdi.

Koç Holding (KCHOL.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %50.8 artarak 1.15 milyar TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı ise

2Ç10’a göre %37 yükselerek 557 milyon TL seviyesinde gerçekleşti.

Migros (MGROS.IS) 1Y11 mali tablolarında 327 milyon TL zarar açıkladı. Şirket 1Y10’da 133 milyon TL kar açıklamıştı. 2Ç11'de 198.6 milyon TL zarar

açıklayan şirket, 2Ç10’da ise 74.5 milyon TL kar açıklamıştı.

NETAŞ (NETAS.IS) Probil Bilgi İşlem Destek ve Danışmanlık'ın hisselerinin tamamının satın alımı konusunda 31 milyon USD bedel ile anlaşmaya

vardığını bildirdi.

Pınar Et (PETUN.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %14.9 daralarak 14.8 milyon TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı ise

2Ç10’a göre %30.6 azalarak 5.5 milyon TL seviyesinde gerçekleşti.

Pınar Süt (PNSUT.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %21.8 artarak 40.9 milyon TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı ise

2Ç10’a göre %26.5 yükselerek 22.8 milyon TL seviyesinde gerçekleşti.

Sabancı Holding (SAHOL.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %20 artarak 1.1 milyar TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı ise

2Ç10’a göre %68 yükselerek 706.6 milyon TL seviyesinde gerçekleşti.

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]

Günlük Bülten 26 Ağustos 2011 Cuma

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

Tekfen Holding (TKFEN.IS) 1Y11 mali tablolarında net karı 1Y10’a göre %34.5 artarak 143 milyon TL seviyesinde gerçekleşti. Şirket’in 2Ç11’de net karı

ise 2Ç10’a göre %68 yükselerek 67 milyon TL seviyesinde gerçekleşti.

Ülker Bisküvi (ULKER.IS) 1Y11 mali tablolarında 604.8 milyon TL kar açıkladı. Şirket 1Y10’da 59.9 milyon TL kar açıklamıştı. 2Ç11'de 588 milyon TL kar

açıklayan şirket, 2Ç10’da ise 9.8 milyon TL kar açıklamıştı.

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]