Bankacılar Dergisi, Sayı 54, 2005

Türk Bankacılık Sistemi

“Haziran 2005”*

I. 2005 Yılının İlk Yarısında Ekonomideki Gelişmeler

Yabancı yatırımcıların YTL cinsinden finansal araçlara olan talepleri sürerken

doğrudan yatırım tercihlerinde de artış olmuştur.

Mali disiplinin sürdürülerek kamu kesimi borçlanma gereksiniminin azaltılmasını,

finansal kaynaklar üzerinde kamu kesiminden gelen baskının düşürülmesini öngören maliye

politikası ile fiyat istikrarını gözeten para politikasının sürdürülmesi, uluslararası likiditenin

gelişmekte olan ülkelere olan sermaye girişine olumlu etkisi, yabancı yatırımcıların YTL

finansal araçlara olan ilgisinin sürmesi, özel sektörün dış borçlanma imkanlarının sürmesi, 17

Aralık 2004 tarihinde AB’nin Türkiye ile üyelik müzakerelerinin başlatılmasına karar

vermesi, özel sektörde iç talep artışının sürmesi, inşaat sektöründe canlanma, tarım sektöründe üretim artışı ekonomik performans üzerinde etkili olmuştur. Bu arada, petrol fiyatlarının

yükselmesi yanında ABD’de kısa vadeli faiz oranlarındaki yükselme de olumsuz gelişmeler

olarak dikkatle izlenmektedir.

Yabancı yatırımcıların 2003 yılından itibaren gözlenen, finansal sektöre ve reel sektöre olan doğrudan yatırım tercihlerindeki artış somut yatırım kararlarına dönmüştür. Bankacılık

sisteminde yabancı sermayenin payı artma eğilimdedir. Özelleştirmenin hız kazanmasıyla

birlikte yabancı yatırımcıların reel sektöre doğrudan yatırımlarında da artış başlamıştır.

Türkiye ekonomisi 2005 yılının ilk yarısında olumlu bir performans göstermiştir.

Büyüme hızının, yıllık bazda yüzde 7, gayri safi milli hasılanın ise 453 milyon YTL

dolayında olduğu tahmin edilmektedir. Büyüme hızı, yavaşlamakla birlikte, program

hedefinin üzerinde seyretmektedir. Talep artışı kamu kesiminde sınırlı da olsa kıpırdamış,

özel sektörde 2004 yılına göre yavaşlamıştır. Hem kamuda hem de özelde inşaat sektöründe

dikkati çeken bir canlanma izlenmektedir.

Sanayi sektöründe yıllık üretim artış hızı 2004 Haziran döneminde yüzde 14 iken 2005

yılının Haziran döneminde yüzde 5’e yavaşlamıştır. Kapasite kullanım oranında artış eğilimi

durmuş, yıl sonuna göre yavaş da olsa düşüş yaşanmıştır.

Hem kamu hem de özel sektörde reel ücretlerde önemli bir değişiklik olmamıştır. İşsizlik oranında yavaş da olsa düşüş gerçekleşmiştir. Enflasyon düşmeye devam etmiştir.

Tüketici fiyatlarında düşüş eğilimi yavaşlamıştır. Enflasyon TEFE’de yüzde 11’den yüzde 4’e

gerilemiş, TÜFE’de ise yüzde 9 düzeyinde kalmıştır.

Kamu kesimi açığının en önemli nedeni olan bütçe açığının gayrisafi milli hasılaya oranı 2004 Haziran döneminde yüzde 8 iken 2005 yılının aynı döneminde yüzde 6’ya

gerilemiştir. Faiz dışı denge, program hedefleri doğrultusunda gerçekleşmiştir.

*

Türkiye Bankalar Birliği, Bankacılık ve Araştırma Grubu.

3

Türkiye Bankalar Birliği

İç borç stokunda artış durmuştur.

İç borç stokunun gayri safi milli hasılaya oranı 2004 Haziran döneminde yüzde 54 iken 2004 Aralık döneminde yüzde 52’ye geriledikten sonra 2005 Haziran döneminde

değişmemiştir. İç borç stoku içinde piyasaya olan borçlar ile sabit faizli borçların payındaki

artış sürmüştür.

Haziran 2005 itibariyle kısa vadeli faiz oranı geçen yılın aynı dönemine göre 10 puan,

2004 Aralık dönemine göre 5 puan düşerek yüzde 15’e gerilemiştir. Aynı dönemde kamu

borçlanmasında ortalama faiz oranı ise yüzde 29’dan yüzde 23’e, daha sonra yüzde 17’ye

gerilemiştir. TEFE’ye göre hesaplanan beklenen reel faiz yılın ilk çeyreğinde düşmüş, ikinci

üç aylık dönemde ise yükselmiştir.

Merkez Bankası net döviz pozisyonu iyileşmeye devam etmiştir.

Merkez Bankası bilançosunun büyüklüğü 12 aylık dönemde yaklaşık olarak aynı kalmış, yıl sonuna göre ise yüzde 3 oranında büyümüştür. Bilanço büyüklüğünün gayri safi milli

hasılaya oranı bir yıllık dönemde 3 puan düşmüş, yıl sonuna göre ise yüzde 17 düzeyinde

yaklaşık olarak aynı kalmıştır. Net dış varlıklardaki hızlı büyüme, buna karşılık net iç

varlıklardaki daralma sürmüştür. İhaleler ya da doğrudan müdahale yoluyla satın alınan

dövizlere bağlı olarak uluslararası döviz rezervleri rekor düzeye yükselmiştir. 2005 Haziran

döneminde döviz rezervleri bir yıl öncesine göre 6,4 milyar dolar, yıl sonuna göre ise 3,5

milyar dolar artarak 39,5 milyar dolara yükselmiştir. Net döviz pozisyonu 2004 sonunda 2,7

milyar dolardan 8,7 milyar dolara ulaşmıştır.

YTL talebi enflasyonun üzerinde artmıştır.

Para tabanı yıl sonuna göre yüzde 33 oranında, enflasyonun oldukça üzerinde genişlemiştir. Gerek yerleşik gerekse yerleşik olmayan yatırımcıların TL taleplerindeki artış eğilimi

sürmüştür. TL mevduat, repo ve yatırım fonlarından oluşan para talebi (M2RF)’nin gayri safi

milli hasılaya oranı 2004 Haziran dönemine ve yıl sonuna göre yaklaşık 3 puan artarak yüzde

33 olmuştur. YTL’nin başlıca yabancı paralar karşısında değer kazanmasının da etkisiyle

yabancı para mevduatın YTL karşılığının gayri safi milli hasılaya oranı yüzde 16‘ya gerilemiştir. Banka dışı kesimlerden, yerleşiklerin kamu kağıtlarına olan talebi nominal olarak aynı

düzeyde kalırken yerleşik olmayanların talebi dikkati çeken bir artış göstermiştir. Banka dışı

kesimlerden yerleşiklerin portföylerindeki kamu kağıtları stokunun gayri safi milli hasılaya

oranı yüzde 14, yerleşiklerin elindeki kamu kağıdı stoku ise yüzde 5 düzeyindedir.

TL mevduat talebi yıl sonuna göre yüzde 18 oranında, enflasyonun oldukça üzerinde

büyümüştür. Yabancı para mevduatın toplam mevduat içindeki payı yüzde 45’ten yüzde 40’e

düşmüştür. Krediler yıl sonuna göre yüzde 21 oranında artmıştır. YTL krediler toplam

kredilerin yüzde 67’sini oluşturmuştur. Kredilerin toplam mevduata oranı geçen yılın aynı

dönemine göre 8 puan, yıl sonuna göre 7 puan artarak yüzde 59’a yükselmiştir. Haziran 2005

itibariyle, toplam mevduatın gayrisafi milli hasılaya oranının 47, kredilerin ise yüzde 27

düzeyinde gerçekleştiği tahmin edilmektedir.

Bireysel krediler artmaya devam etmiştir.

Bireysel kredilerin toplam krediler içindeki payı yüzde 28’e yükselmiştir. Bireysel

krediler içinde tüketici kredileri yüzde 56, kredi kartları ise yüzde 44 oranında paya sahiptir.

4

Bankacılar Dergisi

Tüketici kredileri içinde özellikle konut kredilerinde hızlı bir büyüme gerçekleşmiştir. Kredi

kartlarının yüzde 29’unu taksitli kullanımlar oluşturmaktadır.

Sorunlu kredilerin toplam kredilere oranı, karşılık öncesi yüzde 6, karşılık sonrası ise

yüzde 1 düzeyindedir. Sorunlu kredilerin oranı bireysel kredilerde yüzde 3 düzeyindedir. Bu

oran tüketici kredilerinde yüzde 1’in altında, kredi kartlarında ise yüzde 6 düzeyindedir.

Dış ticaret ve cari işlemler açığı büyümeye devam etmiştir.

Dış ticaret hacmi 2005 yılının ilk yarısı itibariyle, geçen yılın aynı dönemine göre

yüzde 26 artarak 173 milyar dolara yükselmiştir. İhracat 12 aylık dönemde yüzde 24, ithalat

ise yüzde 27 oranında büyümüştür. Bu gelişmeye bağlı olarak dış ticaret açığı yüzde 32

oranında genişleyerek 39 milyar dolara yükselmiştir.

Cari işlemler açığındaki büyüme devam etmiştir. 2004 yılının ilk yarısında, yıllık bazda 12,3 milyar dolar, geçen yıl sonunda 15,5 milyar dolar olan cari açık 2005 yılının ilk

yarısında 19,3 milyar dolara yükselmiştir. Cari açığın finansmanında özel sektörün borçlanması yanında YTL finansal araçlara olan talep önemli rol oynamıştır. Dikkati çeken diğer

gelişme ise kaynağı bilinmeyen döviz girişlerinin yıllık bazda 7 milyar dolara ulaşması

olmuştur. Cari işlemler açığının gayri safi milli hasılaya oranı yüzde 6’ya yaklaşmıştır.

Dış borç stoku Mart 2005 itibariyle 160 milyar dolar düzeyinde gerçekleşmiştir. Dış

borç stokunun gayrisafi millli hasılaya oranı, yıl sonuna göre yaklaşık 3 puan azalarak yüzde

51’e gerilemiştir. Bunda hem kamu kesiminin hem de Merkez Bankası’nın borç stokunun

azalması etkili olmuştur. Özel sektörün dış borç stoku yüzde 22 düzeyinde aynı kalmıştır.

II. 2005 Yılının İlk Yarısındaki Bankacılık Sistemindeki Gelişmeler

1. Genel Değerlendirme

Bankacılık sisteminde, 2005 yılında en önemli gelişme, yabancı yatırımcıların bankacılık sistemine doğrudan veya ortaklıklar yoluyla yaptıkları yatırımlar olmuştur. 2004 yılında

Türk Ekonomi Bankası A.Ş ve BNP Paribas ortaklığından sonra, T.Dış Ticaret Bankası

A.Ş’nin çoğunluk hisselerinin Fortisbank tarafından alındığı açıklanmıştır. T.Dış Ticaret

Bankası A.Ş yılın ikinci yarısına statüsü değişerek, Türkiye’de kurulmuş yabancı banka

olarak girmiştir. Şekerbank T.A.Ş ile Rabobank arasında sürdürülen görüşmelerin ortaklık

anlaşması ile sonuçlandığı bildirilmiştir. Benzer şekilde, Koç Holding ve Uno Credito

ortaklığının, Koç Finansal Hizmetler’in Yapı ve Kredi Bankası A.Ş’nin çoğunluk hisselerini

alma girişimi olumlu yönde sonuçlanmıştır. T. Garanti Bankası A.Ş’nin yabancı yatırımcılar

ile olan görüşmeleri de GE Consumer Finance ile yapılan ortaklık anlaşması ile sonuçlanmıştır.

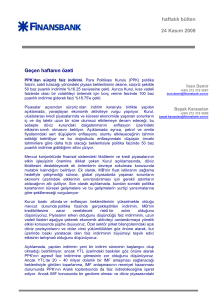

Hisseleri borsada işlem gören bankaların piyasa değeri artmaya devam etmiştir.

Finansal kurumların toplam piyasa değeri de 2004 yıl sonundaki 28,6 milyar dolardan,

Haziran 2005 itibariyle 34,8 milyar dolara yükselmiştir.

Türk bankacılık sisteminin toplam aktifleri Haziran 2005 itibariyle 337 milyar YTL

(253 milyar dolar) olmuştur. Toplam aktifler bir önceki yılın aynı dönemine göre yüzde 23

artmıştır. Toplam aktiflerin gayri safi milli hasılaya oranının Haziran 2005 itibariyle yüzde 74

düzeyinde olduğu tahmin edilmektedir. Enflasyonun düşmesi, bütçe disiplinin sürdürülmesi,

5

Türkiye Bankalar Birliği

ekonomik faaliyetin büyümesi ve beklentilerdeki iyimserliğe bağlı olarak YTL’ye olan talep

bilanço yapısı ve büyüklüğü üzerinde olumlu bir etki yapmıştır. Toplam aktiflerdeki büyüme,

özellikle yılın ikinci çeyreğinde ivme kazanmıştır. Bilançodaki büyüme, özellikle YTL

mevduattaki artıştan kaynaklanmaktadır.

Finansal kurumların piyasa değeri (Milyon dolar)

45,000

40,000

35,000

30,000

25,000

20,000

15,000

10,000

5,000

01

02

03

04

05/1

05/2

05/3

05/4

05/5

05/6

05/7

Türk bankacılık sisteminde Aralık 2002-2004 döneminde enflasyon muhasebesi

uygulanmıştır. Yetkili kurumların aldığı kararlar çerçevesinde, 2005 yılında enflasyon

muhasebesi uygulamasına son verilmiştir. Bu nedenle, 2005 yılına ait verilerin değerlendirilmesinde bu hususun dikkate alınması gerekmektedir.

Bankacılık Sistemi Toplam Aktifleri

(GSMH'nın yüzdesi)

120

110

100

90

80

70

60

99

00

01

02

03

04

05

Toplam aktifler ticaret bankalarında yüzde 23, mevduat kabul etmeyen bankalarda ise

yüzde 6 oranında artmıştır. Kamu bankalarının toplam aktifler içindeki payı, bir önceki yılın

aynı dönemine göre 1 puan azalarak yüzde 32’ye gerilerken, mevduat payı 2 puan artarak

yüzde 40’a yükselmiş, kredide yüzde 20 olan payı ise değişmemiştir. Özel bankaların toplam

aktifler içindeki payı 3 puan artarak yüzde 60’a, mevduat payı 1 puan artarak yüzde 57’ye ve

krediler içinde payı 2 puan artarak yüzde 69’a yükselmiştir.

6

Bankacılar Dergisi

Bankacılık sektöründe aktif büyüklüğüne göre ilk beş ve ilk on bankanın aktif, kredi

ve mevduat payları artmıştır.

Haziran 2004 dönemine göre, YTL aktiflerin toplam aktifler içindeki payı 4 puan artarak yüzde 66 düzeyine, YTL kaynakların toplam pasifler içindeki payı 4 puan artarak yüzde

63’e yükselmiştir.

Aktif kalemler içinde dikkati çeken önemli gelişme, menkul değerler cüzdanının payının özellikle alım-satım amaçlı menkul değerlerdeki azalmaya bağlı olarak gerilemesidir.

Kredilerdeki artış eğilimi sürmüştür. Kredilerin toplam aktiflere oranı bir önceki yılın aynı

dönemine göre 4 puan artışla yüzde 37 olmuştur. Öte yandan, duran aktiflerin payı azalmıştır.

Likit aktiflerde bankalar alt kalemi hızlı bir artış gösterirken, diğer alt kalemler azalmış veya

artışları sınırlı kalmıştır, böylece likit aktiflerin yüzde 13 olan payı değişmemiştir.

T o p la m A k tifler

300

400

380

250

360

200

320

150

300

280

100

260

240

Milyar dolar

Milyar YTL

340

50

220

200

0

2 0 0 3 /1

2 0 0 3 /2

2 0 0 3 /3

2 0 0 3 /4

2 0 0 4 /1

M ily a r Y T L

2 0 0 4 /2

2 0 0 4 /3

2 0 0 4 /4

2 0 0 5 /1

2 0 0 5 /2

M ily a r d o la r

Haziran 2005 itibariyle, bankaların euro cinsinden açık pozisyonları önemli ölçüde daralırken, dolar cinsinden fazla pozisyonları devam etmiştir. YP kalemlerin toplam aktifler

içindeki payının azalması eğilimi devam etmiştir. Pasifte yurtdışından kullanılan krediler

artmaya devam etmiştir.

Toplam aktiflerin yüzde 53’ü, kaynakların ise yüzde 79’u 1 yıldan daha kısa vadelidir.

Özkaynaklar bir yıl öncesine göre yüzde 32 oranında büyüyerek 46,9 milyar YTL’ye (35,2

milyar dolar) ulaşmıştır. Serbest özkaynaklardaki iyileşme sürmüştür.

Kar hacmi reel olarak artmıştır. Net faiz gelirlerindeki artış yanında, ücret ve komisyon gelirlerindeki iyileşme ve net kambiyo gelirlerinin kara dönmesi karlılık performansını

olumlu etkilemiştir.

Gayrinakdi kredilerde, bir önceki yılın aynı dönemine göre taahhütler ile emanet ve

rehinli kıymetler kalemlerinde dikkati çeken bir artış gerçekleşmiştir. Bunun nedeni, 2005

başından itibaren İMKB Takasbank A.Ş.’de emanette tutulan yatırım fonu paylarıyla ilgili

izleme yönteminde değişiklik yapılmış olmasıdır.

7

Türkiye Bankalar Birliği

Haziran 2005 itibariyle faaliyet gösteren banka sayısı 48 olarak kalmıştır. Şube sayısı

53 adet azalarak 6.053’e gerilemiştir.

2. Bilanço ve Bilanço Dışındaki Gelişmeler

2.1. Büyüme

Türk bankacılık sistemi toplam aktifleri Haziran 2005 tarihinde bir önceki yılın aynı

dönemine göre YTL bazında yüzde 23 artarak 337 milyar YTL, dolar bazında ise bir önceki

yıla göre yüzde 36 artarak 253 milyar dolar olmuştur. Mart 2005 itibariyle yüzde 72 olan

toplam aktiflerin gayri safi milli hasılaya oranının Haziran 2005 itibariyle yüzde 74 düzeyinde

olduğu tahmin edilmektedir.

Başlıca Bilanço Kalemlerinde Değişme (Milyon YTL)

Varlıklar

Aralık 2004-Haziran 2005

Likit aktifler

Menkul değerler cüzdanı

Krediler

Diğer aktifler

Toplam

-YTL

-YP

2.218

7.714

22.054

-1.194

30.792

17.180

13.612

Mart 2005-Haziran 2005

8.423

2.198

13.819

-932

23.508

16.996

6.512

Kaynaklar

Aralık 2004-Haziran 2005

Mevduat

Mevduat dışı kayn.

Özkaynaklar

Diğer pasifler

Toplam

-YTL

-YP

16.441

10.270

938

3.143

30.792

27.416

3.377

Mart 2005-Haziran 2005

15.211

7.241

-423

1.479

23.508

16.721

6.787

Bankacılık sektörünün toplam bilançosu, 2005 yılının ikinci çeyreğinde 23,5 milyar

YTL artış kaydetmiştir. Bu artışın yüzde 65’i (15,2 milyar YTL) mevduattan; yüzde 31’i (7,2

milyar YTL) mevduat dışı kaynaklardan, kalanı diğer pasiflerden gelmiştir. Toplam

özkaynaklar gerilemiştir. Sağlanan kaynakların yüzde 59’u (13,8 milyar YTL) kredilere,

yüzde 36’sı (8,4 milyar YTL) likit aktiflere ayrılmıştır. Menkul değerler cüzdanındaki artış

sınırlı kalırken, diğer aktifler gerilemiştir.

Bankacılık sektörünün toplam bilançosu, 2005 yılının ilk yarısında 30,8 milyar YTL

artış kaydetmiştir. Bu artışın yüzde 53’ü (16,4 milyar YTL) mevduattan; yüzde 33’ü (10,3

milyar YTL) mevduat dışı kaynaklardan, 0,9 milyar YTL özkaynaklardan, kalanı diğer

pasiflerden gelmiştir. Sağlanan kaynakların yüzde 72’si (22,1 milyar YTL) kredilere, yüzde

25’i (7,7 milyar YTL) menkul değerler cüzdanına ayrılmıştır. Likit aktiflerdeki artış sınırlı

kalırken, diğer aktifler gerilemiştir.

8

Bankacılar Dergisi

Türk Bankacılık Sistemi, Haziran 2005

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul etmeyen bankalar

Toplam

Milyon

YTL

Milyon

Dolar

325.415

109.489

202.523

1.830

11.573

11.829

337.244

243.994

82.094

151.850

1.372

8.677

8.869

252.863

Yıllık yüzde değişme

YTL

Dolar

23

22

28

-74

30

6

23

37

35

43

-72

44

18

36

Aktif toplamı, 12 aylık dönemde, ticaret bankaları grubuna dahil olan; kamu bankalarında yüzde 22, özel bankalarda yüzde 28, yabancı bankalarda yüzde 30 oranında artmış;

Tasarruf Mevduat Sigorta Fonu’nda (Fon) bulunan bankalarda yüzde 74 oranında azalmıştır.

Mevduat kabul etmeyen bankalar grubunun aktif toplamı ise yüzde 6 oranında artmıştır.

2.2. Sektör Payları

Haziran 2005 itibariyle, bir önceki yılın aynı dönemine göre sektör toplam aktifleri içinde, ticaret bankalarının payı yüzde 96, mevduat kabul etmeyen bankaların payı ise yüzde 4

düzeyinde aynı kalmıştır.

Ticaret bankaları grubunda yer alan özel bankaların payı 3 puan artarak yüzde 60’a

yükselmiş, kamu bankalarının ve Fondaki bankaların payları ise 1 ve 2 puan azalarak sırasıyla

yüzde 32 ve yüzde 1’e gerilemiştir.

Toplam mevduatın dağılımında, kamu bankalarının ve özel bankaların payları 2 ve 1

puan artarak sırasıyla yüzde 40 ve yüzde 57’ye yükselmiştir. Yabancı bankaların yüzde 3 olan

payı ise aynı kalmıştır.

Toplam krediler içinde, ticaret bankaları grubunun payı 2 puan artarak yüzde 94’e

yükselmiştir. Ticaret bankaları grubunda; özel bankaların payı 2 puan artışla yüzde 69’a ve

yabancı bankaların payı 1 puan artışla yüzde 5’e yükselmiştir. Kamu bankalarının yüzde 20

olan payı ise değişmemiştir.

Grupların Sektör Payları (Yüzde)

Toplam aktifler

Haz.

Haz.

2004

2005

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul etmeyen bankalar

Toplam

96

33

57

3

3

4

100

96

32

60

1

3

4

100

Toplam mevduat

Haz.

Haz.

2004

2005

100

38

56

3

3

100

100

40

57

0

3

100

Toplam krediler

Haz.

Haz.

2004

2005

92

20

67

1

4

8

100

94

20

69

0

5

6

100

9

Türkiye Bankalar Birliği

2.3. Yoğunlaşma

Sektördeki ilk beş bankanın sektör aktif payı yüzde 61, mevduat payı yüzde 65, kredi

payı ise yüzde 54 olmuştur. İlk on bankanın ise sektör aktif payı yüzde 84, mevduat payı

yüzde 89, kredi payı yüzde 78 olmuştur.

Bankacılık Sisteminde Yoğunlaşma (Yüzde)

Haziran 2004

İlk beş banka*

T. aktif

T. mevduat

T. krediler

İlk on banka*

T. aktif

T. mevduat

T. krediler

Aralık 2004

Haziran 2005

60

63

53

60

64

48

61

65

54

82

86

76

84

88

77

84

89

78

* Toplam aktiflere göre

Haziran 2004 itibariyle ilk beş banka içinde, 1 kamu bankası ve 4 özel banka yer alırken; Haziran 2005 itibariyle 2 kamu bankası ve 3 özel banka bulunmaktadır. Her iki tarih

itibariyle de ilk on banka arasında 3 kamu bankası ve 7 özel banka bulunmaktadır.

Banka Büyüklükleri

Milyar

dolar

+0-1

Sayı

Mevd. b.

Kamu

Özel

Yabancı

Fon

Mev. kab.

etm. ban.

Toplam

1-2

2-5

5-10

10-20

20-40

40+

99

05/6

99

05/6

99

05/6

99

05/6

99

05/6

99

05/6

05/6

37

26

10

4

6

2

1

1

2

1

5

2

1

1

4

1

3

1

1

10

6

1

3

1

4

1

3

1

1

6

10

6

1

5

5

15

17

5

17

7

1

5

1

1

1

54

26

11

4

8

6

6

5

4

2

1

4

1

3

2.4. Bilanço YTL-YP Yapısı

Sektör bilançosunda Haziran 2004’e göre, YTL aktifler yüzde 31, yabancı para (YP)

aktiflerin YTL karşılığı ise yüzde 10 oranında büyümüştür. Buna karşın YTL pasifler yüzde

31, YP pasiflerin YTL karşılığı yüzde 11 oranında artmıştır. Buna göre bilanço içinde YP

aktiflerin payı 4 puan azalarak yüzde 34’e, YP pasiflerin payı ise 4 puan azalarak yüzde

37’ye gerilemiştir. Bankacılık sektörünün bilanço içi YP aktif ile YP pasif farkı, Haziran 2004

dönemindeki 14,5 milyar dolar düzeyinden Haziran 2005 döneminde 8,4 milyar dolara

gerilemiştir.

Diğer taraftan, Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) tarafından dövize endeksli varlık ve yükümlülükler de dahil edilerek yapılan hesaplamalara göre Haziran

2005 itibariyle sektörün bilanço içi yabancı para pozisyonu –427 milyon dolar olmuştur.

10

Bankacılar Dergisi

Bilanço İçinde Yabancı Para Payı ve “YP Aktifler-YP Pasifler”(*)

YP aktifler

Yüzde pay

Haz.2004

Haz. 2005

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul

etmeyen bankalar

Toplam

(*)

YP pasifler

“YP aktifler-YP pasifler”

Yüzde pay

Milyar dolar

Haz. 2004 Haz.2005

Haz.2004

Haz.2005

38

25

46

11

40

34

21

41

7

34

41

26

50

36

47

38

23

45

12

40

-14,3

-2,1

-10,1

-1,4

-0,7

-8,4

-1,6

-6,3

-0,1

-0,5

43

38

37

34

41

41

37

37

-0,2

-14,5

0,1

-8,4

Türk Bankacılık Sistemi Üç Aylık Grup Bilgileri raporunda yer alan “Yabancı Para Aktifler-Yabancı Para

Pasifler” tanımı sadece bilanço içi döviz varlıkları ve döviz yükümlülüklerini içermektedir. Bu nedenle, bu

tanım “Net Genel Pozisyon/Sermaye Tabanı Standart Rasyosu”nda yer alan “Net Genel Pozisyon” tanımından

farklıdır. Üç Aylık Grup Bilgileri raporunda yer alan tanım dövize endeksli krediler ile bilanço dışı döviz varlık

ve yükümlülüklerini içermemektedir. Yapılacak değerlendirmelerde bu hususun dikkate alınması gerektiği

düşünülmektedir.

Sektör Bilanço İçi Yabancı Para Pozisyonu

Milyon dolar

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul etmeyen bankalar

Sektör

Haziran 2004 Haziran 2005

187

-651

41

1

55

-367

141

-572

…

6

-1

-427

Kaynak: BDDK

Dövize endeksli değerler dahil edildiğinde, toplam YP varlıkların yüzde 28’i euro ve

yüzde 70’i dolar cinsindendir. Buna karşılık, toplam YP yükümlülüklerin yüzde 31’i euro,

yüzde 66’sı dolar cinsindendir.

2.5. Aktiflerin Yapısı

Toplam aktifler içinde duran aktiflerin ve menkul değerler cüzdanının payları 2’şer

puan azalarak sırasıyla yüzde 6 ve yüzde 40’a gerilemiştir. Menkul değerler cüzdanının

payındaki gerilemede, alım-satım amaçlı ve vadeye kadar elde tutulacak menkul değerler

kalemlerinin paylarındaki azalma etkili olmuştur. Likit aktiflerin ve diğer aktiflerin toplam

aktifler içindeki payları sırasıyla yüzde 13 ve yüzde 4 düzeyinde kalmıştır.

Kredilerin payı yüzde 33’den yüzde 37’ye yükselmiştir. Özellikle YTL kredilerdeki

hızlı artış devam etmiştir. YTL kredilerin payı 6 puan artarak yüzde 25’e yükselmiş, YP

kredilerin payı ise 2 puan azalarak yüzde 12’ye gerilemiştir. Kredi stokundaki artışta başta

konut ve otomobil kredileri olmak üzere, tüketici kredileri ve kredi kartları yoluyla kullandırılan kredilerdeki artış etkili olmuştur.

11

Türkiye Bankalar Birliği

Aktiflerin Gelişimi ve Yapısı, Haziran 2005

Likit aktifler

Menkul değerler cüzdanı

- Alım-satım amaçlı m.d.

- Satılmaya hazır m.d.

- Vade. kadar elde. tut. m.d.

Krediler

-Takip. krediler

-Özel karşılıklar (-)

Duran aktifler

- İştirakler

- Bağlı ortaklıklar

- Maddi duran var.

- Maddi olmayan duran var.

Diğer aktifler

Toplam aktifler

Milyon

YTL

Milyon

Dolar

45.238

131.394

17.730

63.514

50.150

125.295

6.981

6.169

21.259

3.409

7.643

9.867

341

13.154

337.244

33.919

98.518

13.294

47.662

37.602

93.946

5.234

4.625

15.940

2.556

5.731

7.398

255

9.862

252.863

Yıllık

yüzde değişme

YTL

Dolar

24

15

-26

57

1

38

19

21

2

3

15

-7

-12

7

23

Yüzde pay

Haziran

Haziran

2004

2005

38

28

-17

74

12

53

32

34

13

15

28

3

-3

19

36

13

42

9

15

18

33

2

2

8

1

2

4

0

4

100

13

40

5

19

16

37

2

2

6

1

2

3

0

4

100

Kredilerin toplam aktiflere oranı kamu bankalarında yüzde 23, özel bankalarda yüzde

43 ve yabancı bankalarda yüzde 52 düzeyindedir. Mevduatın krediye dönüşme oranı, tüm

sektör itibariyle, bir önceki yıla göre 8 puan artarak yüzde 59’a yükselmiştir. Haziran 2005

itibariyle, bu oran kamu bankalarında yüzde 30, özel bankalarda yüzde 71 ve yabancı

bankalarda yüzde 84 olmuştur.

Karşılık öncesi takipteki kredilerin bilanço içindeki payı yüzde 2 düzeyinde kalmıştır.

Kredi stokundaki hızlı artış sonucu takipteki kredilerdeki gerileme süreci duraklamıştır.

Kredilerdeki hızlı artışa bağlı olarak karşılık öncesi takipteki kredilerin toplam kredilere oranı

yüzde 7’den yüzde 6’ya gerilemiştir. Özel karşılıklar düşüldükten sonra takipteki kredilerin

toplam krediler içindeki payı ise yüzde 0,6 olmuştur. Takipteki kredilerin yüzde 88’i için özel

karşılık ayrılmıştır.

Takipteki Krediler* ve Özel Karşılık Oranı (Yüzde)

Takipteki krediler/

Toplam krediler

Haz. 2004 Haz. 2005

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul etmeyen bankalar

Toplam

* Karşılık öncesi

12

6,8

13,6

4,8

33,8

3,2

2,4

6,5

5,8

9,8

4,7

413,7

3,1

2,3

5,6

Özel karşılıklar/

Takipteki krediler

Haz. 2004

Haz. 2005

86,6

96,0

80,3

67,5

80,6

89,4

86,6

88,3

96,7

84,0

88,8

72,4

89,8

88,4

Bankacılar Dergisi

2.6. Pasiflerin Yapısı

Haziran 2005 itibariyle toplam mevduat yüzde 21 oranında, YTL mevduat ise yüzde

31 oranında artmıştır. YP mevduatın YTL karşılığı değerinde ise artış yüzde 7 düzeyinde

kalmıştır. Bu gelişmeye bağlı olarak toplam pasifler içinde YTL mevduatın payı 2 puan

artarak yüzde 38’e yükselmiş, YP mevduatın payı ise 4 puan azalarak yüzde 25’e gerilemiştir.

Dolar cinsinden YP mevduattaki artış yüzde 19 düzeyinde kalmıştır. Toplam mevduatın payı

2 puan azalarak yüzde 63’e gerilemiştir. Haziran 2005 itibariyle YP mevduat 85,5 milyar

YTL (64,1 milyar dolar), YTL mevduat ise 128,3 milyar YTL (96,2 milyar dolar) düzeyindedir.

Pasiflerin Gelişimi ve Yapısı, Haziran 2005

Milyon

YTL

Mevduat

YTL

YP

Mevduat dışı kaynaklar

Özkaynaklar

Ödenmiş sermaye

Sermaye yedekleri

Kar yedekleri

Kar/zarar

Geçmiş yıllar K/Z

Dönem K/Z

Diğer pasifler

Toplam

213.835

128.312

85.523

55.531

46.901

16.938

19.822

24.814

-14.673

-18.885

4.212

20.926

337.244

Milyon

Dolar

Yıllık

Yüzde değişme

YTL Dolar

160.332

96.208

64.124

41.637

35.166

12.700

14.862

18.605

-11.002

-14.160

3.158

15.690

252.863

21

31

7

21

32

21

-3

-8

-43

-33

75

31

23

34

46

19

34

46

35

8

2

-37

-26

94

46

36

Yüzde pay

Haz.

Haz.

2004

2005

65

36

29

17

13

5

7

10

-9

-10

1

6

100

63

38

25

16

14

5

6

7

-4

-6

1

6

100

YTL mevduatlar içinde en yüksek paya sahip olan tasarruf mevduatlarının toplam

mevduat içindeki payı 2 puan artarak yüzde 34, ticari kuruluşlar ve diğer kuruluşlar mevduatlarının payları ise 1’er puan artarak sırasıyla yüzde 12 ve yüzde 8 düzeyine yükselmiştir.

Resmi kuruluşlar ve bankalar mevduatlarının payları değişmezken; döviz tevdiat hesaplarının

payı 5 puan azalarak yüzde 38 düzeyine gerilemiştir.

Mevduatın Türlerine Göre Dağılımı, Haziran 2005

Milyon

YTL

Tasarruf mevduatı

Resmi kuruluşlar

Ticari kuruluşlar

Bankalar mevduatı

Diğer kuruluşlar

DTH

Kıymetli madenler depo

Toplam

Milyon Yıllık yüzde değişim

Dolar

YTL

Dolar

72.870 54.637

8.176

6.131

25.715 19.281

9.147

6.858

16.712 12.531

81.059 60.778

156

117

213.835 160.332

27

20

37

41

42

7

71

21

40

33

52

57

57

19

90

34

Yüzde pay

Haz. Haz.

2004 2005

32

4

11

4

7

43

0

100

34

4

12

4

8

38

0

100

13

Türkiye Bankalar Birliği

Mevduat vade dağılımı önemli bir değişiklik göstermemiştir. YTL, YP ve toplam

mevduatın ortalama vadesi, yaklaşık olarak 3 ay düzeyinde gerçekleşmiştir. Toplam kaynakların yüzde 16’sını oluşturan mevduat dışı kaynaklar Haziran 2005 itibariyle bir önceki yılın

aynı dönemine göre yüzde 21 oranında artmıştır. Mevduat dışı kaynaklardaki artış, yurtdışından sağlanan kredilerdeki artıştan kaynaklanmıştır.

Sektör özkaynakları yüzde 32 oranında artarak 46,9 milyar YTL (35,2 milyar dolar)

olmuştur. Ticaret bankaları grubuna dahil tüm banka gruplarının özkaynaklarında artış

kaydedilmiştir. Mevduat kabul etmeyen bankaların özkaynakları da yüzde 23 oranında artarak

5,5 milyar YTL’ye (4,1 milyar dolar) yükselmiştir. Özkaynakların toplam aktiflere oranı söz

konusu dönem itibariyle 1 puan artarak yüzde 14’e yükselmiştir.

Özkaynaklar, Haziran 2005

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul etmeyen bankalar

Toplam

Milyon

YTL

Milyon

Dolar

41.384

9.889

28.024

1.426

2.046

5.516

46.901

31.030

7.414

21.012

1.069

1.534

4.136

35.166

Yıllık

Yüzde değişme

YTL

Dolar

33

29

23

251

20

23

32

48

44

37

268

33

36

46

Serbest özkaynaklar rasyosunda (özkaynaklar-duran aktifler-karşılık sonrası takipteki

alacaklar/toplam aktifler) iyileşme devam etmiş, Haziran 2004 itibariyle yüzde 5,1 olan değeri

Haziran 2005 itibariyle yüzde 7,4’e yükselmiştir.

Haziran 2005 itibariyle sektörün net dönem karı 4.212 milyon YTL (3.158 milyon

dolar) olmuştur. İlk altı aylık dönemde bankacılık sektörünün aktif karlılığı yüzde 1,2,

özkaynak karlılığı ise yüzde 9 oranında gerçekleşmiştir.

Net Dönem Kar-Zararı, Haziran 2005

Net dönem kar-zararı

(Milyon YTL)

Haz. 2004*

Haz. 2005

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fondaki bankalar

Yabancı bankalar

Mevduat kabul etm. bankalar

Sektör toplamı

2.333

916

1.371

-28

75

75

2.408

Aktif karlılığı**

(Yüzde)

Haz. 2005

Özkaynak karlılığı**

(Yüzde)

Haz. 2005

1,2

1,2

1,1

8,4

2,0

2,6

1,2

9,4

13,8

7,7

10,8

11,5

5,6

9,0

3.905

1.368

2.148

154

235

307

4.212

* Haziran 2004 rakamları enflasyon muhasebesine göre hesaplanmıştır.

** Dönemsel

Kalan vadelerine göre, bankacılık sisteminin toplam varlıklarının yüzde 30’unun

vadesi 3 ayın; yüzde 53’ünün vadesi ise 1 yılın altındadır. Toplam varlıkların yüzde 47’si 1

14

Bankacılar Dergisi

yıl ve üzeri vadeye sahiptir. Buna karşılık toplam yükümlülüklerin yüzde 68’sinin vadesi 3

ayın, yüzde 79’unun vadesi ise 1 yılın altındadır. Toplam yükümlülüklerin yüzde 21’i 1 yıl ve

üzeri vadeye sahiptir.

2.7. Gelir-Gider Durumu

Haziran 2005 itibariyle bankacılık sektörünün faiz gelirleri 20.527 milyon YTL, faiz

giderleri 11.257 milyon YTL olmuş, net faiz gelirleri ise 9.270 milyar YTL’ye ulaşmıştır.

Kredilerden alınan faizler kredi miktarındaki genişlemeye bağlı olarak artmıştır. Net ücret ve

komisyon gelirleri yüzde 36 oranında artarak 2.382 milyon YTL’ye ulaşmıştır.

Gelir-Gider Tablosu, Haziran 2005

Faiz gelirleri

Faiz giderleri

Net faiz geliri

Net ücret ve komisyon geliri

Temettü Gelirleri

Net ticari kar/zarar

Sermaye piyasası işlemleri kar/zarar

Kambiyo kar/zarar

Diğer faaliyet gelirleri

Faaliyet gelirleri toplamı

Diğer faaliyet giderleri(-)

Faaliyet karı

Vergi öncesi kar zarar

Vergi karşılığı(-)

Net kar zarar

Milyon

YTL

Milyon

Dolar

20.527

11.257

9.270

2.382

40

1.246

655

591

1.320

14.259

5.768

5.730

6.000

1.914

4.212

15.391

8.441

6.950

1.786

30

934

491

443

990

10.691

4.235

4.297

4.498

1.435

3.158

Yıllık yüzde

değişme*

YTL

Dolar

8

2

17

36

-3

457

-13

212

27

30

14

25

71

73

75

20

13

30

51

8

518

-3

224

41

44

24

38

90

92

94

* 2004 yılı verileri enflasyon muhasebesine göre hesaplanmıştır.

Faaliyet karı yüzde 25 oranında artmıştır. Net faiz gelirlerindeki artış yanında kambiyo

zararlarının kara dönmesi kar hacmindeki artışı olumlu etkilemiştir. Enflasyon muhasebesi

uygulamasının kaldırılmasının da etkisiyle net dönem karı yüzde 75 artarak 4.212 milyon

YTL (3.158 milyon dolar) olmuştur. Net dönem karındaki artış değerlendirilirken; enflasyon

muhasebesi uygulamasına 2005 yılında son verilmesi nedeniyle net parasal pozisyon zararının

hesaplanmaması hususu dikkate alınmalıdır.

2.8. Nazım Hesaplar

Bilanço dışı yükümlülükler geçen yılın aynı dönemine göre, yüzde 41 oranında artarak

240 milyar YTL’ye, emanet ve rehinli kıymetler ise yüzde 1.078 oranında artarak 3.400

milyar YTL’ye yükselmiştir. Böylece toplam nazım hesaplar yüzde 694 oranında artarak

3.640 milyar YTL olmuştur. Bilanço dışı yükümlülüklerdeki artış garanti ve kefaletler,

taahhütler ve para ve faiz swap işlemleri alt kalemlerinden kaynaklanırken, emanet ve rehinli

kıymetlerdeki olağanüstü artış İMKB Takasbank A.Ş.’nin yatırım fonu paylarının izlenmesiyle ilgili yöntem değişikliğinden kaynaklanmıştır.

15

Türkiye Bankalar Birliği

Nazım Hesaplar, Haziran 2005

Bilanço dışı yükümlülükler

Garanti ve kefaletler

Taahhütler

Türev finansal araçlar

Emanet ve rehinli kıymetler

Toplam

Milyon

YTL

Milyon

Dolar

239.743

57.206

124.582

57.955

3.399.986

3.639.728

179.758

42.893

93.411

43.454

2.549.288

2.729.046

Yıllık yüzde değişme

YTL

Dolar

41

9

61

45

1.078

694

56

22

78

61

1.209

777

2.9. Banka ve Şube Sayısı

Haziran 2005 itibariyle bankacılık sektöründe 48 banka faaliyet göstermiştir. Toplam

şube sayısı ilk altı ayda 53 adet azalarak 6.053’e gerilemiştir. Mevduat kabul etmeyen

bankaların şube sayısı bir adet artmış; ticaret bankalarının şube sayısı ise 54 adet azalmıştır.

Bankacılık Sisteminde Banka ve Şube Sayısı*

Aralık 2004

Bankalar Şubeler

Ticaret bankaları

Kamu bankaları

Özel bankalar

Fon bankaları

Yabancı bankalar

Mevduat kabul etmeyen bankalar

Toplam

35

3

18

1

13

13

48

Haziran 2005

Bankalar

Şubeler

6.088

2.149

3.729

1

209

18

6.106

35

3

19

1

12

13

48

6.034

2.039

3.786

1

208

19

6.053

* K.K.T.C ve yabancı ülkelerdeki şubeler dahil.

Bankacılık sektöründe, 2004 yıl sonunda 127.163 olan çalışan sayısı 2.724 kişi artarak, Haziran 2005 itibariyle 129.887’ye yükselmiştir. Çalışan sayısı özel bankalar ve yabancı

bankalarda artarken, kamu bankaları ve fon bankalarında azalmıştır.

3. Banka ve Kredi Kartları

Kredi Kartları, ATM ve POS Sayısı

Haziran 2005

Toplam Kredi Kartı

Toplam Banka Kartı

POS Sayısı

ATM Sayısı

28.404.457

45.239.730

1.061.347

14.175

Aralık 2004 Adet değişme Yüzde değişme

26.681.128

43.084.994

912.118

13.544

1.723.329

2.154.736

149.229

631

6,5

5,0

16,4

4,7

Bankalararası Kart Merkezi’nin verilerine göre, Haziran 2005 itibariyle, toplam kredi

kartı sayısı 2004 yıl sonuna göre yüzde 6,5 oranında artarak 28,4 milyona ulaşmıştır. Aynı

dönem itibariyle toplam banka kartı sayısı da yüzde 5 artışla 45,2 milyon düzeyinde gerçekleşmiştir. 2005 yılının ilk yarısında, POS ve ATM sayıları da sırasıyla yüzde 16,4 ve 4,7

artarak, 1.061.347 ve 14.175 düzeyine yükselmiştir.

16

Türk Bankacılık Sistemi

Haziran 2005

Rasyolar

(%)

Haziran 2005

Haziran 2004

Sermaye Yeterliliği

Özkaynaklar / (Risk Ağırlıklı Varlıklar + Piyasa Riskine Esas Tutar)

25,6

25,4

Özkaynaklar / Toplam Aktifler

13,9

13,0

7,4

5,1

Menkul Değerler Cüzdanı (net) / Toplam Aktifler

39,0

41,5

Toplam Krediler / Toplam Aktifler

37,2

33,2

(Özkaynaklar - Duran Aktifler) / Toplam Aktifler

Aktif Kalitesi

Takipteki Krediler (net) / Toplam Krediler

Özel Karşılıklar / Takipteki Krediler

Duran Aktifler / Toplam Aktifler

0,6

0,9

88,4

86,6

6,5

7,9

YP Aktifler / Toplam Aktifler

34,2

38,1

YP Pasifler / Toplam Pasifler

37,5

41,4

Net Bilanço Pozisyonu / Özkaynaklar

-3,7

-8,6

(Net Bilanço Pozisyonu + Net Bilanço Dışı Pozisyon) / Özkaynaklar

-1,0

-6,3

Likidite

Likit Aktifler / Toplam Aktifler

37,5

36,7

Likit Aktifler / Kısa Vadeli Yükümlülükler

80,1

71,6

Dönem Net Karı (Zararı) / Toplam Aktifler

1,2

0,9

Dönem Net Karı (Zararı) / Özkaynaklar

9,0

6,8

Karlılık

Gelir-Gider Yapısı

Net Faiz Geliri / Toplam Aktifler

Net Faiz Geliri / Toplam Faaliyet Gelirleri

Faiz Dışı Gelirler / Toplam Aktifler

2,7

2,9

65,0

72,2

1,5

1,1

40,5

45,8

0,8

0,5

Toplam Aktifler

-

-

Toplam Krediler

-

-

Toplam Mevduat

-

-

Toplam Aktifler

100,0

100,0

Toplam Krediler

100,0

100,0

Toplam Mevduat

100,0

100,0

Faiz Dışı Giderler / Toplam Faaliyet Gelirleri

Kredi ve Diğer Alacaklar Karşılığı / Toplam Aktifler

Grup Payı

Sektör Payı

Kar rakamlarını içeren rasyolar dönemsel olarak yorumlanmalıdır.

Türk Bankacılık Sistemi

Aktifler

(Bin YTL)

TP

Nakit Değerler ve Merkez Bankası

Kasa

Efektif Deposu

T.C. Merkez Bankası

Diğer

Alım Satım Amaçlı Menkul Değerler (Net)

Devlet Borçlanma Senetleri

Devlet Tahvili

Hazine Bonosu

Diğer Kamu Borçlanma Senetleri

Hisse Senetleri

Diğer Menkul Değerler

Bankalar ve Diğer Mali Kuruluşlar

Bankalar

Yurtiçi Bankalar

Yurtdışı Bankalar

Yurtdışı Merkez ve Şubeler

Diğer Mali Kuruluşlar

Para Piyasaları

Bankalararası Para Piyasasından Alacaklar

İMKB Takasbank Piyasasından Alacaklar

Ters Repo İşlemlerinden Alacaklar

Satılmaya Hazır Menkul Değerler (Net)

Hisse Senetleri

Diğer Menkul Değerler

Krediler

Kısa Vadeli

Orta ve Uzun Vadeli

Takipteki Krediler

Özel Karşılıklar (-)

Faktoring Alacakları

Vadeye Kadar Elde Tutulacak MD (Net)

Devlet Borçlanma Senetleri

Devlet Tahvili

Hazine Bonosu

Diğer Kamu Borçlanma Senetleri

Diğer Menkul Değerler

İştirakler (Net)

Mali İştirakler

Mali Olmayan İştirakler

Bağlı Ortaklıklar (Net)

Mali Ortaklıklar

Mali Olmayan Ortaklıklar

Diğer Yatırımlar (Net)

Finansal Kiralama Alacakları (Net)

Finansal Kiralama Alacakları

Kazanılmamış Gelirler ( - )

Zorunlu Karşılıklar

Muhtelif Alacaklar

Faiz ve Gelir Tahakkuk ve Reeskontları

Kredilerin

Menkul Değerlerin

Diğer

Maddi Duran Varlıklar (Net)

Defter Değeri

Birikmiş Amortismanlar ( - )

Maddi Olmayan Duran Varlıklar (Net)

Şerefiye

Diğer

Birikmiş Amortismanlar ( - )

Ertelenmiş Vergi Aktifi

Diğer Aktifler

Toplam Aktifler

Haziran 2005

YP

Toplam

3.708.024

3.747.914

7.455.938

1.397.910

5

1.397.915

0

941.825

941.825

2.300.008

2.782.917

5.082.925

10.106

23.167

33.273

8.123.200

9.606.606

17.729.806

7.798.520

9.465.467

17.263.987

6.494.970

9.097.726

15.592.696

1.303.424

0

1.303.424

126

367.741

367.867

269.145

0

269.145

55.535

141.139

196.674

5.080.140

12.867.008

17.947.148

5.080.140

12.867.003

17.947.143

3.978.709

1.365.703

5.344.412

830.848

11.271.724

12.102.572

270.583

229.576

500.159

0

5

5

4.983.843

745.534

5.729.377

3.416.000

745.534

4.161.534

0

0

0

1.567.843

0

1.567.843

39.492.084

24.021.708

63.513.792

894.677

66.987

961.664

38.597.407

23.954.721

62.552.128

83.612.313

41.682.926 125.295.239

51.717.936

17.092.440

68.810.376

31.157.581

24.515.174

55.672.755

6.780.530

200.264

6.980.794

6.043.734

124.952

6.168.686

8.407

44

8.451

39.911.305

10.239.101

50.150.406

35.756.037

8.515.185

44.271.222

32.630.276

8.335.983

40.966.259

42.829

0

42.829

3.082.932

179.202

3.262.134

4.155.268

1.723.916

5.879.184

3.350.959

57.839

3.408.798

196.638

51.372

248.010

3.154.321

6.467

3.160.788

6.106.490

1.536.632

7.643.122

2.901.940

1.529.925

4.431.865

3.204.550

6.707

3.211.257

517.543

65.040

582.583

3.879

255.971

259.850

4.726

295.444

300.170

847

39.473

40.320

5.871.660

8.234.025

14.105.685

737.817

197.965

935.782

7.879.704

1.823.158

9.702.862

2.600.007

554.810

3.154.817

4.861.947

993.730

5.855.677

417.750

274.618

692.368

9.848.257

18.575

9.866.832

20.098.387

35.468

20.133.855

10.250.130

16.893

10.267.023

339.618

978

340.596

169.637

0

169.637

704.781

1.966

706.747

534.800

988

535.788

903.248

0

903.248

1.523.875

140.138

1.664.013

222.002.366 115.241.162 337.243.528

%

Dağ.

TP

Haziran 2004

YP

Toplam

2,2

2.665.520

3.842.613

6.508.133

0,4

1.095.372

2.461

1.097.833

0,3

0

1.008.913

1.008.913

1,5

1.564.046

2.816.860

4.380.906

0,0

6.102

14.379

20.481

5,3

11.942.750

11.896.558

23.839.308

5,1

11.594.941

11.718.011

23.312.952

4,6

10.862.260

11.095.560

21.957.820

0,4

731.580

0

731.580

0,1

1.101

622.451

623.552

0,1

256.150

0

256.150

0,1

91.659

178.547

270.206

5,3

2.073.591

10.318.406

12.391.997

5,3

2.067.521

10.318.401

12.385.922

1,6

1.849.847

1.193.509

3.043.356

3,6

142.729

9.029.685

9.172.414

0,1

74.945

95.207

170.152

0,0

6.070

5

6.075

1,7

5.581.421

822.202

6.403.623

1,2

5.505.950

804.912

6.310.862

0,0

0

0

0

0,5

75.471

17.290

92.761

18,8

23.972.153

16.532.843

40.504.996

0,3

782.015

75.307

857.322

18,5

23.190.138

16.457.536

39.647.674

37,2

53.210.461

37.906.649

91.117.110

20,4

35.118.585

16.593.388

51.711.973

16,5

17.398.030

21.220.426

38.618.456

2,1

5.634.029

252.672

5.886.701

1,8

4.940.183

159.837

5.100.020

0,0

654

154

808

14,9

37.720.855

12.016.039

49.736.894

13,1

35.655.589

9.732.798

45.388.387

12,1

34.200.920

9.230.074

43.430.994

0,0

40.769

0

40.769

1,0

1.413.900

502.724

1.916.624

1,7

2.065.266

2.283.241

4.348.507

1,0

3.124.938

176.671

3.301.609

0,1

217.428

169.444

386.872

0,9

2.907.510

7.227

2.914.737

2,3

5.149.660

1.485.429

6.635.089

1,3

2.304.490

1.476.365

3.780.855

1,0

2.845.170

9.064

2.854.234

0,2

491.620

61.269

552.889

0,1

294

202.073

202.367

0,1

326

231.008

231.334

0,0

32

28.935

28.967

4,2

3.662.846

7.445.490

11.108.336

0,3

836.790

230.387

1.067.177

2,9

6.513.804

1.739.409

8.253.213

0,9

2.083.394

498.239

2.581.633

1,7

4.023.084

1.039.802

5.062.886

0,2

407.326

201.368

608.694

2,9

10.583.646

20.972

10.604.618

6,0

20.659.707

38.068

20.697.775

3,0

10.076.061

17.096

10.093.157

0,1

387.851

1.015

388.866

0,1

161.007

125

161.132

0,2

734.291

1.749

736.040

0,2

507.447

859

508.306

0,3

0

0

0

0,5

2.096.593

129.119

2.225.712

100,0 170.015.447 104.827.298 274.842.745

%

Dağ.

2,4

0,4

0,4

1,6

0,0

8,7

8,5

8,0

0,3

0,2

0,1

0,1

4,5

4,5

1,1

3,3

0,1

0,0

2,3

2,3

0,0

0,0

14,7

0,3

14,4

33,2

18,8

14,1

2,1

1,9

0,0

18,1

16,5

15,8

0,0

0,7

1,6

1,2

0,1

1,1

2,4

1,4

1,0

0,2

0,1

0,1

0,0

4,0

0,4

3,0

0,9

1,8

0,2

3,9

7,5

3,7

0,1

0,1

0,3

0,2

0,0

0,8

100,0

Haziran 2005

Pasifler

(Bin YTL)

TP

Haziran 2005

YP

Toplam

Mevduat

Bankalararası Mevduat

Tasarruf Mevduatı

Resmi Kuruluşlar Mevduatı

Ticari Kuruluşlar Mevduatı

Diğer Kuruluşlar Mevduatı

Döviz Tevdiat Hesabı

Kıymetli Madenler Depo Hesapları

Para Piyasaları

Bankalararası Para Piyas. Alınan Borçlar

İMKB Takasbank Piyas. Alınan Borçlar

Repo İşlemlerinden Sağlanan Fonlar

Alınan Krediler

T.C. Merkez Bankası Kredileri

Alınan Diğer Krediler

Yurtiçi Banka ve Kuruluşlardan

Yurtdışı Banka, Kuruluş ve Fonlardan

İhraç Edilen Menkul Kıymetler (Net)

Bonolar

Varlığa Dayalı Menkul Kıymetler

Tahviller

Fonlar

Muhtelif Borçlar

Diğer Yabancı Kaynaklar

Ödenecek Vergi, Resim, Harç ve Primler

Faktoring Borçları

Finansal Kiralama Borçları (Net)

Finansal Kiralama Borçları

Ertelenmiş Finansal Kiralama Giderleri ( - )

Faiz ve Gider Reeskontları

Mevduatın

Alınan Kredilerin

Repo İşlemlerinin

Diğer

Karşılıklar

Genel Karşılıklar

Kıdem Tazminatı Karşılığı

Vergi Karşılığı

Sigorta Teknik Karşılıkları (Net)

Diğer Karşılıklar

Sermaye Benzeri Krediler

Ertelenmiş Vergi Pasifi

Özkaynaklar

Ödenmiş Sermaye

Sermaye Yedekleri

Hisse Senedi İhraç Primleri

Hisse Senedi İptal Kârları

Menkul Değerler Değer Artış Fonu

Yeniden Değerleme Fonu

Yeniden Değerleme Değer Artışı

Diğer Sermaye Yedekleri

Ödenmiş Sermaye Enflas. Düzeltme Farkı

Kâr Yedekleri

Yasal Yedekler

Statü Yedekleri

Olağanüstü Yedekler

Diğer Kâr Yedekleri

Kâr veya Zarar

Geçmiş Yıllar Kâr ve Zararları

Dönem Net Kâr ve Zararı

128.312.440

4.839.148

72.869.815

8.176.369

25.714.773

16.712.335

0

0

12.325.335

200.743

588.960

11.535.632

2.560.763

0

2.560.763

870.135

1.690.628

1

1

0

0

5.071.179

5.073.519

2.391.990

514.560

0

15.232

21.041

5.809

2.236.886

1.528.513

126.348

16.405

565.620

5.534.306

1.069.171

714.821

1.798.575

76.000

1.875.739

234.669

50.626

46.519.375

16.938.267

19.446.907

211.237

0

3.260.935

83.642

24.767

13.672.267

2.194.059

24.807.127

2.571.049

5.762

21.905.236

325.080

-14.672.926

-18.885.334

4.212.408

Toplam Pasifler

210.840.881

85.522.806 213.835.246

4.307.829

9.146.977

0

72.869.815

0

8.176.369

0

25.714.773

0

16.712.335

81.059.424

81.059.424

155.553

155.553

4.475.396

16.800.731

1.014.657

1.215.400

0

588.960

3.460.739

14.996.371

31.091.608

33.652.371

43.978

43.978

31.047.630

33.608.393

1.880.608

2.750.743

29.167.022

30.857.650

0

1

0

1

0

0

0

0

6.519

5.077.698

642.072

5.715.591

2.130.575

4.522.565

718

515.278

0

0

151.505

166.737

166.884

187.925

15.379

21.188

960.816

3.197.702

311.550

1.840.063

215.903

342.251

28.967

45.372

404.396

970.016

306.829

5.841.135

56.453

1.125.624

0

714.821

0

1.798.575

0

76.000

250.376

2.126.115

732.417

967.086

0

50.626

381.385

46.900.760

0

16.938.267

374.603

19.821.510

0

211.237

0

0

374.603

3.635.538

0

83.642

0

24.767

0

13.672.267

0

2.194.059

6.782

24.813.909

1.174

2.572.223

0

5.762

0

21.905.236

5.608

330.688

0 -14.672.926

0 -18.885.334

0

4.212.408

126.402.647

337.243.528

%

Dağ.

TP

Haziran 2004

YP

Toplam

63,4

2,7

21,6

2,4

7,6

5,0

24,0

0,0

5,0

0,4

0,2

4,4

10,0

0,0

10,0

0,8

9,1

0,0

0,0

0,0

0,0

1,5

1,7

1,3

0,2

0,0

0,0

0,1

0,0

0,9

0,5

0,1

0,0

0,3

1,7

0,3

0,2

0,5

0,0

0,6

0,3

0,0

13,9

5,0

5,9

0,1

0,0

1,1

0,0

0,0

4,1

0,7

7,4

0,8

0,0

6,5

0,1

-4,4

-5,6

1,2

97.772.665

2.750.668

57.598.801

6.819.948

18.814.866

11.788.382

0

0

8.699.683

155.370

439.519

8.104.794

2.792.133

0

2.792.133

804.621

1.987.512

1

1

0

0

4.923.401

3.051.580

2.167.554

662.821

0

30.563

34.021

3.458

1.971.682

1.523.796

123.340

61.446

263.100

3.260.697

683.085

576.693

757.409

3.300

1.240.210

465.073

0

35.329.673

13.868.329

20.266.750

103.833

0

1.087.167

92.012

281.279

0

18.702.459

27.083.253

1.922.670

3.234

25.061.273

96.076

-25.888.659

-28.296.770

2.408.111

100,0

161.127.526

79.672.187 177.444.852

3.734.725

6.485.393

0

57.598.801

0

6.819.948

0

18.814.866

0

11.788.382

75.846.369

75.846.369

91.093

91.093

5.537.880

14.237.563

1.580.527

1.735.897

0

439.519

3.957.353

12.062.147

23.373.253

26.165.386

108.133

108.133

23.265.120

26.057.253

2.121.370

2.925.991

21.143.750

23.131.262

520.406

520.407

0

1

0

0

520.406

520.406

7.550

4.930.951

546.674

3.598.254

2.423.841

4.591.395

571

663.392

0

0

90.750

121.313

102.850

136.871

12.100

15.558

545.015

2.516.697

305.727

1.829.523

111.715

235.055

22.213

83.659

105.360

368.460

347.810

3.608.507

18.697

701.782

0

576.693

0

757.409

0

3.300

329.113

1.569.323

374.383

839.456

0

0

274.899

35.604.572

102.727

13.971.056

163.099

20.429.849

-283

103.550

0

0

163.305

1.250.472

77

92.089

0

281.279

0

0

0

18.702.459

9.073

27.092.326

0

1.922.670

0

3.234

0

25.061.273

9.073

105.149

0 -25.888.659

0 -28.296.770

0

2.408.111

113.715.219

274.842.745

%

Dağ.

64,6

2,4

21,0

2,5

6,8

4,3

27,6

0,0

5,2

0,6

0,2

4,4

9,5

0,0

9,5

1,1

8,4

0,2

0,0

0,0

0,2

1,8

1,3

1,7

0,2

0,0

0,0

0,0

0,0

0,9

0,7

0,1

0,0

0,1

1,3

0,3

0,2

0,3

0,0

0,6

0,3

0,0

13,0

5,1

7,4

0,0

0,0

0,5

0,0

0,1

0,0

6,8

9,9

0,7

0,0

9,1

0,0

-9,4

-10,3

0,9

100,0

Türk Bankacılık Sistemi

Bilanço Dışı Yükümlülükler

(Bin YTL)

TP

Haziran 2005

YP

Toplam

TP

Haziran 2004

YP

Toplam

Garanti ve Kefaletler

Teminat Mektupları

Banka Kredileri

Akreditifler

Garanti Verilen Prefinansmanlar

Cirolar

Diğer Garanti ve Kefaletler

Taahhütler

Cayılamaz Taahhütler

Cayılabilir Taahhütler

Türev Finansal Araçlar

Vadeli Döviz Alım-Satım İşlemleri

Para ve Faiz Swap İşlemleri

Para, Faiz ve Menkul Değer Opsiyonları

Futures Para İşlemleri

Futures Faiz Alım-Satım İşlemleri

Diğer

Emanet ve Rehinli Kıymetler

Emanet Kıymetler

Rehinli Kıymetler

Kabul Edilen Avaller ve Kefaletler

20.263.051

19.198.151

98

457

143

0

1.064.202

119.676.260

46.598.467

73.077.793

10.403.690

3.660.688

4.337.854

2.304.386

12.152

4.080

84.530

3.281.879.455

3.141.103.769

140.765.445

10.241

36.942.859

20.721.661

2.679.513

12.022.542

23.773

7.974

1.487.396

4.905.654

2.984.395

1.921.259

47.551.196

14.349.918

24.865.565

4.162.934

171.737

3.508.032

493.010

118.106.189

23.452.977

94.624.636

28.576

57.205.910

39.919.812

2.679.611

12.022.999

23.916

7.974

2.551.598

124.581.914

49.582.862

74.999.052

57.954.886

18.010.606

29.203.419

6.467.320

183.889

3.512.112

577.540

3.399.985.644

3.164.556.746

235.390.081

38.817

16.430.309

15.658.287

0

119

162

0

771.741

71.888.893

44.306.718

27.582.175

5.841.443

2.772.935

2.411.347

617.181

0

0

39.980

183.925.330

115.398.022

68.527.308

0

35.830.131

20.544.746

3.033.882

10.500.165

122.220

14.905

1.614.213

5.623.146

3.594.031

2.029.115

34.174.763

8.634.507

19.918.797

2.951.636

325.685

1.839.291

504.847

104.577.683

24.997.261

79.580.422

0

52.260.440

36.203.033

3.033.882

10.500.284

122.382

14.905

2.385.954

77.512.039

47.900.749

29.611.290

40.016.206

11.407.442

22.330.144

3.568.817

325.685

1.839.291

544.827

288.503.013

140.395.283

148.107.730

0

Toplam Bilanço Dışı Hesaplar

3.432.222.456

207.505.898

3.639.728.354

278.085.975

180.205.723

458.291.698

Gelir ve Gider Kalemleri

(Bin YTL)

Haziran 2005 Haziran 2004

Faiz Gelirleri

Kredilerden Alınan Faizler

Zorunlu Karşılıklardan Alınan Faizler

Bankalardan Alınan Faizler

Para Piyasası İşlemlerinden Alınan Faizler

Menkul Değerlerden Alınan Faizler

Diğer Faiz Gelirleri

Faiz Giderleri

Mevduata Verilen Faizler

Para Piyasası İşlemlerine Verilen Faizler

Kullanılan Kredilere Verilen Faizler

İhraç Edi. Menk.Kıym. Verilen Faizler

Diğer Faiz Giderleri

Net Faiz Geliri

Net Ücret ve Komisyon Gelirleri

Alınan Ücret ve Komisyonlar

Verilen Ücret ve Komisyonlar

Temettü Gelirleri

Net Ticari Kar / Zarar

Sermaye Piyasası İşlemleri Kâr/Zararı (Net)

Kambiyo Kâr/Zararı (Net)

Diğer Faaliyet Gelirleri

Faaliyet Gelirleri Toplamı

Kredi ve Diğer Alacaklar Karşılığı (-)

Diğer Faaliyet Giderleri (-)

Faaliyet Karı

Bağlı Ortaklık ve İştiraklerden Kar/Zarar

Net Parasal Pozisyon Kar/Zararı

Vergi Öncesi Kar/Zarar

Vergi Karşılığı (-)

Vergi Sonrası Olağan Faaliyet Kar/Zararı

Vergi Sonrası Olağanüstü Kar/Zarar

Net Dönem Kar / Zararı

20.527.094

9.714.865

417.918

403.025

264.551

9.582.618

144.117

11.257.275

9.468.055

787.596

682.197

7.028

312.399

9.269.819

2.382.476

2.990.109

607.633

40.259

1.245.856

654.709

591.147

1.320.239

14.258.649

2.759.911

5.768.401

5.730.337

269.270

0

5.999.607

-1.787.324

4.212.283

125

18.995.388

7.055.954

405.846

239.055

622.329

10.553.080

119.124

11.052.129

9.407.422

817.896

521.593

30.717

274.501

7.943.259

1.754.738

2.283.964

529.226

41.566

223.839

752.982

-529.143

1.036.916

11.000.318

1.363.681

5.040.304

4.596.333

323.320

-1.414.659

3.504.994

-1.108.902

2.396.092

12.019

4.212.408

2.408.111