İPEK MATBAACILIK

SANAYİ VE TİCARET

ANONİM ŞİRKETİ

1 OCAK - 31 MART 2009

HESAP DÖNEMİNE AİT

KONSOLİDE MALİ TABLOLAR

VE

MALİ TABLOLARA AİT DİPNOTLAR

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET A.ġ.

ĠÇĠNDEKĠLER

BĠLANÇOLAR

KAPSAMLI GELĠR TABLOLARI

NAKĠT AKIM TABLOLARI

ÖZSERMAYE DEĞĠġĠM TABLOLARI

MALĠ TABLOLARA ĠLĠġKĠN AÇIKLAYICI NOTLAR

NOT 1

NOT 2

NOT 3

NOT 4

NOT 5

NOT 6

NOT 7

NOT 8

NOT 9

NOT 10

NOT 11

NOT 12

NOT 13

NOT 14

NOT 15

NOT 16

NOT 17

NOT 18

NOT 19

NOT 20

NOT 21

NOT 22

NOT 23

NOT 24

NOT 25

NOT 26

NOT 27

NOT 28

NOT 29

NOT 30

NOT 31

NOT 32

NOT 33

NOT 34

NOT 35

NOT 36

NOT 37

NOT 38

NOT 39

NOT 40

NOT 41

ġĠRKET‟ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

ĠġLETME BĠRLEġMELERĠ

Ġġ ORTAKLIKLARI

BÖLÜMLERE GÖRE RAPORLAMA

NAKĠT VE NAKĠT BENZERLERĠ

FĠNANSAL YATIRIMLAR

FĠNANSAL BORÇLAR

DĠĞER FĠNANSAL YÜKÜMLÜLÜKLER

TĠCARĠ ALACAK VE BORÇLAR

DĠĞER ALACAK VE BORÇLAR

FĠNANS SEKTÖRÜ FAALĠYETLERĠNDEN ALACAK VE BORÇLAR

STOKLAR

CANLI VARLIKLAR

DEVAM EDEN ĠNġAAT SÖZLEġMELERĠNE ĠLĠġKĠN VARLIKLAR

ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR

YATIRIM AMAÇLI GAYRĠMENKULLER

MADDĠ DURAN VARLIKLAR

MADDĠ OLMAYAN DURAN VARLIKLAR

ġEREFĠYE

DEVLET TEġVĠK VE YARDIMLARI

KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER

TAAHHÜTLER

ÇALIġANLARA SAĞLANAN FAYDALAR

EMEKLĠLĠK PLANLARI

DĠĞER VARLIK VE YÜKÜMLÜLÜKLER

ÖZKAYNAKLAR

SATIġLAR VE SATIġLARIN MALĠYETĠ

ARAġTIRMA VE GELĠġTĠRME GĠDERLERĠ, PAZARLAMA, SATIġ VE DAĞITIM GĠDERLERĠ,

GENEL YÖNETĠM GĠDERLERĠ

NĠTELĠKLERĠNE GÖRE GĠDERLER

DĠĞER FAALĠYETLERDEN GELĠR/GĠDERLER

FĠNANSAL GELĠRLER

FĠNANSAL GĠDERLER

SATIġ AMACIYLA ELDE TUTULAN DURAN VARLIKLAR VE DURDURULAN FAALĠYETLER

VERGĠ VARLIK VE YÜKÜMLÜLÜKLERĠ (ERTELENMĠġ VARLIK VE YÜKÜMLÜLÜKLER

DAHĠL)

HĠSSE BAġINA KAZANÇ

ĠLĠġKĠLĠ TARAF AÇIKLAMALARI

FĠNANSAL ARAÇLARDAN KAYNAKLANAN RĠSKLERĠN NĠTELĠĞĠ VE DÜZEYĠ

FĠNANSAL ARAÇLAR (GERÇEĞE UYGUN DEĞER AÇIKLAMALARI VE FĠNANSAL RĠSKTEN

KORUNMA MUHASEBESĠ ÇERÇEVESĠNDEKĠ AÇIKLAMALAR)

BĠLANÇO TARĠHĠNDEN SONRAKĠ OLAYLAR

FĠNANSAL TABLOLARIN ÖNEMLĠ ÖLÇÜDE ETKĠLEYEN YA DA MALĠ TABLOLARIN AÇIK,

YORUMLANABĠLĠR VE ANLAġILABĠLĠR OLMASI AÇISINDAN AÇIKLANMASI GEREKEN

DĠĞER HUSUSLAR

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET A.ġ.

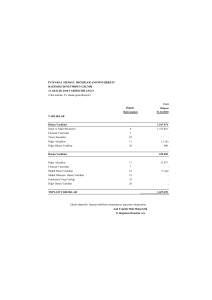

31 MART 2009 VE 31 ARALIK 2008 TARĠHLERĠ ĠTĠBARĠYLE BĠLANÇOLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

BĠLANÇO (TL)

Bağımsız Denetim'den

(XI-29 KONSOLĠDE)

Dipnot

Referansları

VARLIKLAR

Dönen Varlıklar

Nakit ve Nakit Benzerleri

Finansal Yatırımlar

Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

Diğer Alacaklar

Stoklar

Canlı Varlıklar

Diğer Dönen Varlıklar

(Ara Toplam)

SatıĢ Amacıyla Elde Tutulan Duran Varlıklar

Duran Varlıklar

Ticari Alacaklar

Finans Sektörü Faaliyetlerinden Alacaklar

Diğer Alacaklar

Finansal Yatırımlar

Özkaynak Yöntemiyle Değerlenen Yatırımlar

Canlı Varlıklar

Yatırım Amaçlı Gayrimenkuller

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

ġerefiye

ErtelenmiĢ Vergi Varlığı

Diğer Duran Varlıklar

TOPLAM VARLIKLAR

6

7

10

12

11

13

14

26

34

10

12

11

7

16

14

17

18

19

20

35

26

1

GeçmiĢ

GeçmiĢ

31.03.2009

31.12.2008

175.512.111

65.306.052

0

11.817.832

0

32.043.310

47.009.807

0

19.335.110

175.512.111

0

354.509.955

0

0

1.752.799

75.000

0

0

0

162.897.800

56.548.004

33.167.455

22.147.433

77.921.464

530.022.066

191.775.571

88.041.405

0

12.740.903

0

25.884.117

32.727.501

0

32.381.645

191.775.571

0

335.318.055

0

0

1.554.390

75.000

0

0

0

151.140.886

56.162.492

33.167.455

12.513.816

80.704.016

527.093.626

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET A.ġ.

31 MART 2009 VE 31 ARALIK 2008 TARĠHLERĠ ĠTĠBARĠYLE BĠLANÇOLAR

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

BĠLANÇO (TL)

Bağımsız Denetim'den

(XI-29 KONSOLĠDE)

Dipnot

Referansları

KAYNAKLAR

Kısa Vadeli Yükümlülükler

Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

Diğer Borçlar

Finans Sektörü Faal.den Borçlar

Devlet TeĢvik ve Yardımları

Dönem Karı Vergi Yükümlülüğü

Borç KarĢılıkları

Diğer Kısa Vadeli Yükümlülükler

(Ara toplam)

SatıĢ Amacıyla Elde Tutulan Duran Varlıklara ĠliĢkin

Yükümlülükler

Uzun Vadeli Yükümlülükler

Finansal Borçlar

Diğer Finansal Yükümlülükler

Ticari Borçlar

Diğer Borçlar

Finans Sektörü Faaliyetlerinden Borçlar

Devlet TeĢvik ve Yardımları

Borç KarĢılıkları

ÇalıĢanlara Sağlanan Faydalara ĠliĢkin KarĢılıklar

(veya Kıdem Tazminatı KarĢılığı)

ErtelenmiĢ Vergi Yükümlülüğü

Diğer Uzun Vadeli Yükümlülükler

ÖZKAYNAKLAR

Ana Ortaklığa Ait Özkaynaklar

ÖdenmiĢ Sermaye

KarĢılıklı ĠĢtirak Sermaye Düzeltmesi (-)

Hisse Senedi Ġhraç Primleri

Değer ArtıĢ Fonları

Yabancı Para Çevrim Farkları

Kardan Ayrılan KısıtlanmıĢ Yedekler

GeçmiĢ Yıllar Kar/Zararları

Net Dönem Karı/Zararı

Azınlık Payları

TOPLAM KAYNAKLAR

2

GeçmemiĢ

GeçmiĢ

31.03.2009

31.12.2008

8

9

10

11

12

21

35

22

26

71.087.466

10.068.509

0

23.326.204

17.373.399

0

0

5.511.904

8.227.132

6.580.318

71.087.466

91.861.406

13.238.340

0

28.098.868

18.086.710

0

0

18.376.029

7.738.491

6.322.968

91.861.406

34

0

0

75.529.794

70.391.227

68.345.382

63.664.514

0

0

0

0

0

0

24

3.014.480

2.866.315

35

26

1.883.836

240.251

383.404.806

171.569.215

129.892.781

0

0

0

0

14.163.243

22.599.354

4.913.837

211.835.591

530.022.066

1.814.129

424

366.886.838

166.655.378

129.892.781

0

0

0

0

14.163.243

15.241.167

7.358.187

200.231.460

527.093.626

8

9

10

11

12

21

22

27

27

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET A.ġ.

31 MART 2009 VE 31 MART 2008 TARĠHLERĠ ĠTĠBARĠYLE KAPSAMLI GELĠR TABLOLARI

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

KAPSAMLI GELĠR TABLOSU (TL)

Bağımsız Denetim'den

GeçmemiĢ

GeçmiĢ

(XI-29 KONSOLĠDE)

Dipnot

Referansı

31.03.2009

31.03.2008

SÜRDÜRÜLEN FAALĠYETLER

SatıĢ Gelirleri

28

52.254.591

58.722.454

SatıĢların Maliyeti (-)

28

(25.236.518)

(22.801.835)

27.018.073

35.920.619

Faiz, Ücret, Prim, Komisyon ve Diğer Gelirler

0

0

Faiz, Ücret, Prim, Komisyon ve Diğer Giderler (-)

0

0

Ticari Faaliyetlerden Brüt Kar (Zarar)

Finans Sektörü Faaliyetlerinden brüt kar (zarar)

BRÜT KAR/ZARAR

0

0

27.018.073

35.920.619

Pazarlama, SatıĢ ve Dağıtım Giderleri (-)

29

(2.587.420)

(3.713.638)

Genel Yönetim Giderleri (-)

29

(12.968.284)

(8.688.444)

AraĢtırma ve GeliĢtirme Giderleri (-)

29

(82.215)

(59.666)

Diğer Faaliyet Gelirleri

31

517.035

501.523

Diğer Faaliyet Giderleri (-)

31

(1.094.764)

(1.748.538)

10.802.425

22.211.856

0

0

FAALĠYET KARI/ZARARI

Özkaynak Yöntemiyle Değerlenen Yatırımların Kar/Zararlarındaki Paylar

16

(Esas Faaliyet DıĢı) Finansal Gelirler

32

14.847.034

4.486.973

(Esas Faaliyet DıĢı) Finansal Giderler (-)

33

(13.183.497)

(2.220.770)

SÜRDÜRÜLEN FAALĠYETLER VERGĠ ÖNCESĠ KARI/ZARARI

Sürdürülen Faaliyetler Vergi Gelir/Gideri

- Dönem Vergi Gelir/Gideri

35

- ErtelenmiĢ Vergi Gelir/Gideri

35

SÜRDÜRÜLEN FAALĠYETLER DÖNEM KARI/ZARARI

DURDURULAN FAALĠYETLER

Durdurulan Faaliyetler Vergi Sonrası Dönem Karı/Zararı

34

12.465.962

24.478.059

4.052.007

(1.525.752)

(5.511.904)

(5.702.859)

9.563.911

4.177.107

16.517.969

22.952.307

0

0

0

0

16.517.969

22.952.307

Finansal varlıklar değer artıĢ fonundaki değiĢim

0

0

Duran varlıklar değer artıĢ fonundaki değiĢim

0

0

Finansal riskten korunma fonundaki değiĢim

0

0

Yabancı para çevrim farklarındaki değiĢim

0

0

Emeklilik planlarından aktüeryal kazanç ve kayıplar

0

0

Özkaynak yöntemiyle değerlenen ortaklıkların diğer kapsamlı gelirlerinden paylar

0

0

Diğer kapsamlı gelir kalemlerine iliĢkin vergi gelir/giderleri

0

0

DÖNEM KARI/ZARARI

Diğer kapsamlı gelir

DĠĞER KAPSAMLI GELĠR (VERGĠ SONRASI)

TOPLAM KAPSAMLI GELĠR

Dönem Kar/Zararının Dağılımı

Azınlık payları

Ana ortaklık payları

0

0

16.517.969

22.952.307

0

0

0

0

11.604.132

16.024.216

4.913.837

6.928.091

0,0003

0,0013

Toplam Kapsamlı Gelirin Dağılımı

Azınlık Payları

27

Ana Ortaklık Payları

Hisse BaĢına Kazanç

36

SeyreltilmiĢ Hisse BaĢına Kazanç

Sürdürülen Faaliyetlerden Hisse BaĢına Kazanç

36

Sürdürülen Faaliyetlerden SeyreltilmiĢ Hisse BaĢına Kazanç

3

0

0

0,0003

0,0013

0

0

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET A.ġ.

31 MART 2009 VE 31 MART 2008 TARĠHLERĠ ĠTĠBARĠYLE NAKĠT AKIM

TABLOLARI

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

31 ARALIK 2008 VE 31 ARALIK 2007 DÖNEMLERĠNE AĠT

KONSOLĠDE NAKĠT AKIM TABLOLARI (TL)

(SERĠ:XI, NO:29 - KONSOLĠDE)

Notlar

A. ESAS FAALĠYETLERDEN KAYNAKLANAN NAKĠT AKIMLARI

Net Dönem Karı

27

Amortisman ve itfa payları

18,19

Kıdem tazminatındaki değiĢim

24

ErtelenmiĢ vergi varlıklarındaki değiĢim

35

ErtelenmiĢ vergi yükümlülüğündeki değiĢim

35

Faiz Gideri

10,33

Faiz geliri

10,32

Gider ve diğer karĢılık tahakkukları

22,35

Ana ortaklık dıĢı paylardaki değiĢim

27

ĠĢletme sermayesindeki değiĢikliklerden önceki faaliyet kârı

Ticari alacaklardaki artıĢ / azalıĢlar

10

Diğer alacaklardaki artıĢ / azalıĢlar

11

Stoklardaki artıĢ / azalıĢ

13

Diğer dönen varlıklardaki artıĢ / azalıĢ

26

Finansal Yatırımlardaki artıĢ / azalıĢ

7

Diğer duran varlıklardaki artıĢ / azalıĢ

26

Ticari borçlardaki artıĢ / azalıĢ

10

Diğer borçlardaki artıĢ / azalıĢ

11

Diğer yükümlülük ve borçlardaki artıĢ / azalıĢ

26

Esas faaliyetlerden kaynaklanan net nakit

B. YATIRIM FAALĠYETLERĠNDEN KAYNAKLANAN NAKĠT AKIMLARI

Maddi varlık satın alımları

18

Maddi olmayan varlık satın alımları

19

Maddi varlık satıĢı

18

Yatırım faaliyetlerinden kaynaklanan nakit

C. FĠNANSMAN FAALĠYETLERĠNDEN KAYNAKLANAN NAKĠT AKIġLARI

Faiz ödemeleri

33

Alınan faizler

32

Finansal borç ve yükümlülüklerdeki artıĢ / azalıĢ

8

Finansman faaliyetlerinden kaynaklanan net nakit

Nakit ve nakit benzerlerinden meydana gelen net artıĢ

Dönem baĢındaki nakit ve nakit benzerleri mevcudu

Dönem sonundaki nakit ve nakit benzerleri mevcudu

4

Bağımsız Denetim'den

GeçmemiĢ

GeçmiĢ

31 Mart 2009 31 Mart 2008

4.913.837

3.591.347

148.165

(9.633.617)

69.707

3.958.047

(3.202.485)

(12.375.484)

11.604.131

(926.352)

934.138

(6.357.602)

(14.282.306)

13.046.535

0

2.782.552

(4.864.512)

(753.862)

497.177

(9.924.232)

6.928.091

1.898.704

200.706

(4.219.932)

42.825

828.502

(1.288.503)

(13.613.927)

(5.350.281)

(14.573.815)

57.524

13.697.921

(1.829.339)

5.650.385

(3.960.000)

(218.520)

(599.879)

3.146.814

2.158.347

3.529.438

(14.967.629)

(840.298)

74.154

(15.733.773)

(5.261.706)

(14.178)

1.946.005

(3.329.879)

(3.303.456)

2.669.226

3.556.882

2.922.652

(22.735.353)

88.041.405

65.306.052

(552.419)

1.061.706

(807.539)

(298.252)

(98.693)

18.727.848

18.629.155

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET A.ġ.

31 MART 2009 VE 31 MART 2008 TARĠHLERĠ ĠTĠBARĠYLE ÖZSERMAYE DEĞĠġĠM TABLOLARI

(Tutarlar, aksi belirtilmedikçe, Türk Lirası (“TL”) olarak ifade edilmiĢtir.)

31 MART 2009 VE 31 MART 2008 DÖNEMLERĠNE AĠT KONSOLĠDE ÖZ SERMAYE DEĞĠġĠM TABLOSU (TL)

(SERĠ:XI, NO:29 - KONSOLĠDE)

Sermaye

ÖdenmemiĢ

Sermaye

Sermaye Enflasyon

Düzeltmesi Farkları

Hisse Senetleri

Ġhraç Primleri

01 Ocak 2008 Tarihi

itibariyle bakiye

28.586.250

22.216.932

44.496

Sermaye ArtıĢı

22.869.000

(22.216.932)

(44.496)

Yedeklere Transfer

Kardan Ayrılan

KısıtlanmıĢ Yedekler

5.260.979

7.580.841

GeçmiĢ Yıl

Dönem Net

Kar/(Zararları) Karı/(Zararı)

24.754.002

80.862.659

(607.572)

0

(7.580.841)

0

Net dönem karı / zararı

31 Mart 2008 Tarihi

itibariyle bakiye

51.455.250

0

0

12.841.820

16.565.589

01 Ocak 2009 Tarihi

itibariyle bakiye

129.892.781

0

0

14.163.243

22.599.354

Net dönem karı / zararı

31 Mart 2009 Tarihi

itibariyle bakiye

6.928.091

6.928.091

6.928.091

87.790.750

166.655.378

4.913.837

129.892.781

0

0

5

14.163.243

Toplam

22.599.354

4.913.837

4.913.837 171.569.215

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

DĠPNOT 1 - ġĠRKET’ĠN ORGANĠZASYONU VE FAALĠYET KONUSU

ĠĢletmenin ticaret ünvanı:

Ġpek Matbaacılık Sanayi ve Ticaret Anonim ġirketi, 08.01.1985 tarih ve 1174 no‟lu Ticaret Sicil Gazetesi‟nde

yayınlanan esas mukavelesi ile Anonim ġirket olarak kurulmuĢtur.

Merkez adresi:

Necatibey Caddesi 56/B Sıhhıye/Ankara'dır.

Grup ġirketi ise ait olduğu grubun adı

ġirketin 56,63 % oranındaki hissesi Koza-Ġpek Holding A.ġ.‟ye aittir.

ĠĢlem gördüğü borsa(lar):

Sermaye Piyasası Kurulu‟na (SPK) kayıtlı olup, hisselerinin % 37,75‟si halka açık olarak 27.06.2000 tarihinden

itibaren Ġstanbul Menkul Kıymetler Borsası‟nda (ĠMKB) iĢlem görmektedir.

Faaliyet Konusu

Ana faaliyet konusu; davetiye, tebrik kartı, kartvizit, zarf, takvim, ajanda, poster, defter, imsakiye ve benzeri

mamüllerin imalatı, yurtiçi, yurtdıĢında satıĢları ve enerji, petrol, doğalgaz ve fosil yakıtlar arama ve iĢletme

faaliyetlerinde bulunulması ve bu amaçları gerçekleĢtirmek için enerji kaynakları arama iĢletme faaliyetleri de

Ģirket ana faaliyet konusunu oluĢturmaktadır.

Ortaklık yapısı ile iĢletmede dolaylı kontrolü bulunan ortak(lar):

31.03.2009

Sermaye

Koza-Ġpek Holding A.ġ.

Diğer (Halka Açık )

Diğer

TOPLAM

73.552.194

49.034.387

7.306.200

129.892.781

Pay Oranı

(%)

56,63

37,75

5,62

100,00

31.12.2008

Sermaye

73.552.194

49.034.387

7.306.200

129.892.781

Pay Oranı

(%)

56,63

37,75

5,62

100,00

Kategorileri itibariyle yıl içinde çalıĢan personelin ortalama sayısı:

31.03.2009 itibariyle grup bünyesinde ortalama çalıĢan sayısı 1324 kiĢi (31.12.2008- 1284 kiĢi)‟ dir.

ĠĢletmenin bağlı ortaklıkları

Kontrol Oranları (Ġpek A.ġ.)

Ünvanı

Koza Anadolu Metal Madencilik ĠĢl. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

Koza Altın ĠĢletmeleri A.ġ.

Özdemir Antimuan Madenleri A.ġ.

Koza Ġpek Gazetecilik ve Yayıncılık A.ġ.

ATP Havacılık Ticaret A.ġ.

Bugün Televizyon Radyo ve Prdk. A.ġ.

YaĢam Televizyon Yayın Hizm. A.ġ.

Gökcan Prodüksiyon ve Tic. A.ġ.

Rek-Tur Reklam Paz. Ve Tic.Ltd.ġti.

YaĢam Haber Ajansı Ltd.ġti.

31.03.2009

Doğrudan

Dolaylı

% 52,25

% 99,04

% 60,01

% 99,95

% 83,76

% 99,00

% 98,00

% 100,00

% 99,25

% 99,95

% 99,94

6

31.12.2008

Doğrudan

Dolaylı

% 52,25

% 99,04

% 60,01

% 99,95

% 83,75

% 99,00

% 98,00

% 100,00

% 99,25

% 99,95

% 99,94

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Etkin Oranları (Ġpek A.ġ.)

Ünvanı

Koza Anadolu Metal Madencilik ĠĢl. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

Koza Altın ĠĢletmeleri A.ġ.

Özdemir Antimuan Madenleri A.ġ.

Koza Ġpek Gazetecilik ve Yayıncılık A.ġ.

ATP Havacılık Ticaret A.ġ. (*)

Bugün Televizyon Radyo ve Prdk. A.ġ.

YaĢam Televizyon Yayın Hizm. A.ġ.

Gökcan Prodüksiyon ve Tic. A.ġ.

Rek-Tur Reklam Paz. Ve Tic.Ltd.ġti.

YaĢam Haber Ajansı Ltd.ġti.

31.03.2009

31.12.2008

Doğrudan Dolaylı Doğrudan Dolaylı

% 52,25

% 52,25

% 51,75

% 51,75

% 31,05

% 31,05

% 51,72

% 51,72

% 43,34

% 43,34

% 51,23

% 51,23

% 50,71

% 50,71

% 51,75

% 51,75

% 51,36

% 51,36

% 51,72

% 51,72

% 51,72

% 51,72

Yukarıda yer alan doğrudan bağlı ortaklık olan Koza Anadolu Metal Madencilik ĠĢl. A.ġ. halka açık Ģirket olup,

diğer Ģirketlerin tamamı halka açık olmayan Ģirketlerdir.

ĠĢtirakleri ve müĢterek yönetime tabi teĢebbüslerinin ticaret unvanları:

Yoktur. (31.12.2008:Yoktur.)

DĠPNOT 2 - FĠNANSAL TABLOLARIN SUNUMUNA ĠLĠġKĠN ESASLAR

2.1 Uygulanan Finansal Raporlama Standartları

ĠliĢikteki finansal tablolar, Sermaye Piyasası Kurulu (“SPK”), Seri: XI, No: 29 sayılı “Sermaye Piyasasında

Finansal Raporlamaya ĠliĢkin Esaslar Tebliği”ne göre hazırlanmıĢtır. Bu tebliğ, 1 Ocak 2008 tarihinden sonra

baĢlayan hesap dönemlerine ait ilk ara dönem finansal tablolardan geçerli olmak üzere yürürlüğe girmiĢtir. Bu

tebliğe istinaden, iĢletmelerin finansal tablolarını Avrupa Birliği tarafından kabul edilen haliyle Uluslararası

Finansal Raporlama Standartları (“UMS/UFRS”)‟na göre hazırlamaları gerekmektedir. Ancak Avrupa Birliği

tarafindan kabul edilen UMS/UFRS‟nin Uluslararası Muhasebe Standartları Kurulu (“UMSK”) tarafından

yayımlananlardan farkları Türkiye Muhasebe Standartları Kurulu (“TMSK”) tarafından ilan edilinceye kadar

UMS/UFRS‟ler uygulanacaktır. Bu kapsamda, benimsenen standartlara aykırı olmayan, TMSK tarafından

yayımlanan Türkiye Muhasebe/Finansal Raporlama Standartları (“TMS/TFRS”) esas alınacaktır.

Finansal tabloların hazırlanıĢ tarihi itibariyle, Avrupa Birliği tarafından kabul edilen UMS/UFRS‟nin UMSK

tarafından yayımlananlardan farkları TMSK tarafından henüz ilan edilmediğinden, konsolide finansal tablolar

SPK‟nın Seri: XI, No: 29 sayılı tebliği ve bu tebliğe açıklama getiren duyuruları çerçevesinde, UMS/UFRS‟nin

esas alındığı SPK Finansal Raporlama Standartları‟na uygun olarak hazırlanmıĢtır. Konsolide finansal tablolar ve

bunlara iliĢkin dipnotlar SPK tarafından 14 Nisan 2008 tarihli duyuru ile uygulanması tavsiye edilen formatlara

uygun olarak ve zorunlu kılınan bilgiler dahil edilerek sunulmuĢtur. Bu kapsamda geçmiĢ dönem konsolide

finansal tablolarında gerekli değiĢiklikler yapılmıĢtır.

Ġpek Matbaacılık A.ġ. ve Türkiye‟de kayıtlı olan Bağlı Ortaklıkları kanuni finansal tablolarını Türk Ticaret

Kanunu‟na (“TTK”), vergi mevzuatına, T.C. Maliye Bakanlığı tarafından yayımlanan Tek Düzen Hesap Planı‟na

uygun olarak Yeni Türk Lirası cinsinden hazırlamaktadır.

2.2 Yüksek Enflasyon Dönemlerinde Mali Tabloların Düzeltilmesi

SPK‟nın 17.03.2005 tarih ve 11/367 sayılı kararı ile 2005 yılı için Mali Tabloların Enflasyona Göre Düzeltilmesi

Uygulamasına son verilmiĢtir. SPK tarafından 09.04.2008 tarih ve 26842 sayılı Resmi Gazete yayımlanarak

yürürlüğe giren Seri:XI No:29 Tebliğine iliĢkin olarak 02.05.2008 tarihinde yapılan açıklamalara istinaden

SPK‟nın yukarıda belirtilen kararının geçirliliğini koruması nedeni ile ġirketin mali tablolarında 1 Ocak 2005

tarihinden baĢlamak kaydı ile, UMSK tarafından yayınlanmıĢ 29 No.lu “Yüksek Enflasyonlu Ekonomilerde

7

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Finansal Raporlama” standardı (UMS 29) uygulanmamıĢ ve dolayısı ile 31.03.2009 ve 31.12.2008 tarihlerinde

sona eren hesap dönemlerinde enflasyon düzeltmesi yapılmamıĢtır.

2.3 Konsolidasyon Esasları

Konsolide bilanço ve gelir tablosu aĢağıdaki esaslara göre düzenlenmiĢtir:

Bağlı ortaklıklar, Ġpek A.ġ.‟nın, doğrudan veya diğer bağlı ortaklıkları vasıtasıyla, sermaye ve yönetim iliĢkileri

çerçevesinde % 50‟den fazla oranda hisseye, oy hakkına veya yönetim çoğunluğunu seçme hakkına veya

yönetim çoğunluğuna sahip olduğu iĢletmelerdir.

ġirket‟in konsolide mali tablolarına dahil edilen bağlı ortaklıkların ünvanları, sermayesi ve sermayeleri içinde

ana ortaklık ile diğer bağlı ortaklıkların sahip oldukları paylar aĢağıdaki gibidir;

31.03.2009

Ticari ünvanı

Koza Anadolu Metal Madencilik ĠĢl. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

Özdemir Antimuan Madenleri A.ġ.

Koza Altın ĠĢletmeleri A.ġ.

Koza Ġpek Gazetecilik ve Yayıncılık A.ġ.

ATP Havacılık Ticaret A.ġ.

Bugün Televizyon Radyo ve Prdk. A.ġ.

YaĢam Televizyon Yayın Hizm. A.ġ.

Gökcan Prodüksiyon ve Tic. A.ġ.

Rek-Tur Reklam Paz. Ve Tic.Ltd.ġti.

YaĢam Haber Ajansı Ltd.ġti.

Nominal

Sermaye

(TL)

194.040.000

113.000.000

13.000.000

44.350.000

80.000.000

8.000.000

600.000

50.000.000

2.000.000

1.000.000

400.000

Doğrudan

Ortaklık

Payı (%)

52,25

Nominal

Sermaye

(TL)

194.040.000

113.000.000

13.000.000

44.350.000

80.000.000

8.000.000

600.000

50.000.000

2.000.000

1.000.000

400.000

Doğrudan

Ortaklık

Payı (%)

52,25

Dolaylı

Ortaklık

Payı (%)

51,75

51,72

31,05

43,34

51,23

50,71

51,75

51,36

51,72

51,72

Ana

Ortaklık

DıĢı Pay (%)

47,75

48,25

48,28

68,95

56,66

48,77

49,29

48,25

48,64

48,28

48,28

31.12.2008

Ticari ünvanı

Koza Anadolu Metal Madencilik ĠĢl. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

Özdemir Antimuan Madenleri A.ġ.

Koza Altın ĠĢletmeleri A.ġ.

Koza Ġpek Gazetecilik ve Yayıncılık A.ġ.

ATP Havacılık Ticaret A.ġ.

Bugün Televizyon Radyo ve Prdk. A.ġ.

YaĢam Televizyon Yayın Hizm. A.ġ.

Gökcan Prodüksiyon ve Tic. A.ġ.

Rek-Tur Reklam Paz. Ve Tic.Ltd.ġti.

YaĢam Haber Ajansı Ltd.ġti.

Dolaylı

Ortaklık

Payı (%)

51,75

51,72

31,05

43,34

51,23

50,71

51,75

51,36

51,72

51,72

Ana

Ortaklık

DıĢı Pay (%)

47,75

48,25

48,28

68,95

56,66

48,77

49,29

48,25

48,64

48,28

48,28

Ana ortaklık Ġpek Matbacılık Sanayi ve Ticaret A.ġ. ile bağlı ortaklıkların (“Grup”) ödenmiĢ sermayesi ve satın

alma tarihindeki özsermayeleri dıĢındaki bilanço kalemleri toplanmıĢ ve yapılan toplama

iĢleminde,konsolidasyon yöntemine tabi ortaklıkların birbirlerinden olan alacak ve borçları karĢılıklı

indirilmiĢtir.

8

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Konsolide bilançonun ödenmiĢ sermayesi ilke olarak ana ortaklığın ödenmiĢ/ çıkarılmıĢ sermayesidir; konsolide

bilançoda bağlı ortaklıkların ödenmiĢ/çıkarılmıĢ sermayesi yer almamıĢtır. Konsolidasyon kapsamındaki bağlı

ortaklıkların ödenmiĢ/çıkarılmıĢ sermaye dahil bütün özsermaye grubu kalemlerinden, ana ortaklık ve bağlı

ortaklıklar dıĢı paylara isabet eden tutarlar indirilmiĢ ve konsolide bilançonun özkaynaklar hesap grubundan

“Azınık Payları” hesap adıyla gösterilmiĢtir.

Ana ortaklık ile bağlı ortaklıkların gelir tablosu kalemleri ayrı ayrı toplanıp, yapılan toplama iĢleminde

konsolidasyon yöntemine tabi ortaklıkların birbirinden yapmıĢ oldukları mal ve hizmet satıĢları, toplam satıĢ

tutarlarından ve satılan mal maliyetinden indirilmiĢtir. Konsolidasyon yöntemine tabi ortaklıkların birbirleriyle

olan iĢlemleri nedeniyle oluĢmuĢ gelir ve gider kalemleri ilgili hesaplarda karĢılıklı mahsup edilmiĢtir.

Konsolidasyon kapsamındaki bağlı ortaklıkların net dönem kar veya zararlarından konsolidasyon yöntemine tabi

ortaklıklar dıĢındaki paylara isabet eden kısım, Dönem Kar/Zararının Dağılımı grubunun altında “Azınlık

Payları” hesabı adıyla gösterilmiĢtir.

2.4 KarĢılaĢtırmalı Bilgiler ve Önceki Dönem Tarihli Mali Tabloların Düzeltilmesi

Mali durum ve performans trendlerinin tespitine imkan vermek üzere, ġirket‟in mali tabloları önceki dönemle

karĢılaĢtırmalı hazırlanmaktadır. ġirket, 31 Mart 2009 tarihi itibariyle konsolide bilançosunu 31 Aralık 2008

tarihi itibariyle hazırlanmıĢ konsolide bilançosu ile; 31 Mart 2009 hesap dönemine ait konsolide gelir tablosu,

konsolide nakit akım tablosu ve konsolide öz sermaye değiĢim tablosunu ise 31 Mart 2008 hesap dönemi ile

karĢılaĢtırmalı olarak düzenlemiĢtir.

2.5 NetleĢtirme/Mahsup

Finansal varlık ve borçların netleĢtirilmesi, sadece hukuken mümkün olması ve iĢletmenin bu yönde bir niyetinin

olması veya varlıkların elde edilmesi ile yükümlülüklerin yerine getirilmesinin eĢ zamanlı olduğu durumlarda

mümkündür.

2.6 Hasılat

SatıĢ gelirleri, ürünün teslimi veya hizmetin verilmesi, ürünle ilgili önemli risk ve getirilerin alıcıya nakledilmiĢ

olması, gelir tutarının güvenilir bir Ģekilde ölçülebilmesi ve iĢlemle ilgili ekonomik faydaların ġirket tarafından

elde edileceğinin kuvvetle muhtemel olması üzerine alınan veya alınabilecek bedelin makul değeri üzerinden

tahakkuk esasına göre kayıtlara alınır. Net satıĢlar, indirimler ve iadeler düĢüldükten sonraki faturalanmıĢ satıĢ

bedelinden oluĢmaktadır. Kira gelirleri dönemsel taahhuk esasına göre, faiz gelirleri etkin faiz yöntemine göre

muhasebeleĢtirilir. Temettü gelirleri ise tahsil etme hakkının oluĢtuğu tarihte gelir yazılırlar.

2.7 Stoklar

Stoklar, maliyetin veya net gerçekleĢebilir değerin düĢük olanı ile değerlenir. Net gerçekleĢebilir değer, tahmini

satıĢ fiyatından tahmini tamamlama maliyeti ve satıĢı gerçekleĢtirmek için gerekli tahmini satıĢ maliyeti

toplamının indirilmesiyle elde edilen tutardır. Stokların maliyeti tüm satın alma maliyetlerini, dönüĢtürme

maliyetlerini ve stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer maliyetleri içerir. Stok

maliyeti hesaplama sistemi safha maliyeti olup, Grup stoklarını ağırlıklı ortalama maliyet yöntemine göre

değerlemektedir.

2.8 Maddi Duran Varlıklar

Maddi duran varlıklar, enflasyonun etkilerine göre 31 Aralık 2004 tarihi itibariyle düzeltilmiĢ baĢlangıç değerleri

ve cari yıl giriĢlerinin maliyet değerlerinden birikmiĢ amortisman ve varsa kalıcı değer kayıpları düĢülerek ifade

edilmiĢlerdir. Amortisman maddi duran varlıkların ekonomik ömürleri dikkate alınarak normal (doğrusal)

amortisman yöntemine göre kıst bazında hesaplanmaktadır.

Maddi varlıkların ortalama ekonomik ömürleri göz önüne alınarak belirlenen amortisman oranları aĢağıda

belirtilmiĢtir:

Yeraltı ve yerüstü düzenleri

5 - 25 yıl

Binalar

10 - 50 yıl

Makine, tesis ve cihazlar

3 - 40 yıl

TaĢıt araç ve gereçleri

4 - 15 yıl

DöĢeme ve demirbaĢlar

3 - 15 yıl

9

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

ġirket, yasal kayıtlarında, 31 Aralık 2004 tarihi itibariyle 5024 sayılı Vergi Usul Kanunu‟nda ele alınan

enflasyon muhasebesi uygulaması kapsamında tüm sabit kıymetlerini enflasyon düzeltmesine tabi tutmuĢtur. 31

Aralık 2008 tarihli mali tablolarda ise VUK kapsamında enflasyon düzeltmesi yapılmamıĢtır. 2004 yılında

edinilen sabit kıymetler için Vergi Usul Kanunu‟nda faydalı ömürlere yönelik yapılan yeni düzenlemeler

çerçevesinde amortisman ayrılmakta ancak kıst uygulanmamaktadır.

Maddi duran varlıkların herhangi bir parçasını değiĢtirmekten doğan giderler bakım onarım maliyetleri ile

birlikte aktifleĢtirilmektedir. Sonradan ortaya çıkan diğer harcamalar söz konusu varlığın gelecekteki ekonomik

faydasını arttırıcı nitelikte ise aktifleĢtirilebilirler. Tüm diğer gider kalemleri tahakkuk esasına göre gelir

tablosunda muhasebeleĢtirilmektedir.

2.9 Maddi Olmayan Duran Varlıklar

Maddi olmayan varlıklar, iktisap edilmiĢ hakları, özel maliyetler ve diğer maddi olmayan duran varlıklardan

oluĢmaktadır. Maddi olmayan duran varlıklar, enflasyonun etkilerine göre 31 Aralık 2004 tarihi itibariyle

düzeltilmiĢ baĢlangıç değerleri ve cari yıl giriĢlerinin maliyet değerlerinden birikmiĢ amortisman ve varsa kalıcı

değer kayıpları düĢülerek ifade edilmiĢlerdir. Amortisman, bütün maddi olmayan duran varlıklar için doğrusal

amortisman yöntemi kullanılarak kıst bazında hesaplanmıĢtır. Maddi olmayan duran varlıklar 3-20 yıl içinde itfa

edilmektedir. Vergi mevzuatı çerçevesinde yapılan amortisman hesaplamalarında da aynı faydalı ömürler ve

doğrusal amortisman yöntemi kullanılmaktadır ancak kıst uygulanmamaktadır.

2.10 Varlıklarda Değer DüĢüklüğü

Konsolide mali tablolarda, iktisap bedeli ile ġirket tarafından satın alınan Ģirketin net varlıklarının makul

değerindeki payı arasındaki fark anlamına gelen pozitif Ģerefiye ve negatif Ģerefiye, aktifleĢtirilir. ġerefiye gibi

sınırsız ömrü olan varlıklar itfaya tabi tutulmazlar. Bu varlıklar için her yıl değer düĢüklüğü testi uygulanır ve

gerekli görüldüğü takdirde kalıcı değer düĢüklükleri zarar olarak kaydedilir.

ġirket, her bir bilanço tarihinde, bir varlığa iliĢkin değer kaybının olduğuna dair herhangi bir gösterge olup

olmadığını değerlendirir. Eğer böyle bir gösterge mevcutsa, o varlığın geri kazanılabilir tutarı tahmin edilir. Eğer

söz konusu varlığın veya o varlığa ait nakit üreten herhangi bir biriminin kayıtlı değeri, kullanım veya satıĢ

yoluyla geri kazanılacak tutarından yüksekse değer düĢüklüğü meydana gelmiĢtir. Geri kazanılabilir tutar

varlığın net satıĢ fiyatı ile kullanım değerinden yüksek olanı seçilerek bulunur. Kullanım değeri, bir varlığın

sürekli kullanımından ve faydalı ömrü sonunda elden çıkarılmasından elde edilmesi beklenen nakit akımlarının

tahmin edilen bugünkü değeridir. Değer düĢüklüğü kayıpları gelir tablosunda muhasebeleĢtirilir.

Bir alacakta oluĢan değer düĢüklüğü kaybı, o varlığın geri kazanılabilir tutarındaki müteakip artıĢın, değer

düĢüklüğünün kayıtlara alınmalarını izleyen dönemlerde ortaya çıkan bir olayla iliĢkilendirilebilmesi durumunda

geri çevrilir. Diğer varlıklarda oluĢan değer düĢüklüğü kaybı, geri kazanılabilir tutar belirlenirken kullanılan

tahminlerde bir değiĢiklik olduğu takdirde geri çevrilir. Değer düĢüklüğü kaybının iptali nedeniyle varlığın

kayıtlı değerinde meydana gelen artıĢ, önceki yıllarda hiç değer düĢüklüğü kaybının mali tablolara alınmamıĢ

olması halinde belirlenmiĢ olacak kayıtlı değeri (amortismana tabi tutulduktan sonra kalan net tutar)

aĢmamalıdır.

2.11 Borçlanma Maliyetleri

Banka kredileri, alındıkları tarihlerde, alınan kredi tutarından iĢlem masrafları çıkartıldıktan sonraki değerleriyle

kaydedilir. Banka kredileri, sonradan etkin faiz yöntemi kullanılarak iskonto edilmiĢ maliyet değeri üzerinden

gösterilir. ĠĢlem masrafları düĢüldükten sonra kalan tutar ile iskonto edilmiĢ maliyet değeri arasındaki fark, gelir

tablosuna kredi dönemi süresince finansman maliyeti olarak yansıtılır. Kredilerden kaynaklanan finansman

maliyeti, oluĢtuğunda gelir tablosuna yansıtılır.

2.12 Finansal Araçlar

Finansal araçlar aĢağıdaki finansal varlık ve borçlardan oluĢmaktadır :

Nakit ve nakit benzerleri

Kasa, bankalar ve alınan çekler, nakit ve nakit benzerlerini oluĢturmaktadır.

10

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Kasadaki paralar Türk Lirası ve dövizli bakiyelerden oluĢmaktadır. Türk Lirası bakiyeler kayıtlı değerleriyle,

dövizli bakiyeler ise bilanço tarihindeki T.C. Merkez Bankası döviz kuru kullanılmak suretiyle Türk Lirası‟na

çevrilmiĢ değerleriyle kayıtlarda gösterilmektedir.

Banka mevduatları, vadeli ve vadesiz mevduatlardan ve bu mevduatların faizlerinden oluĢmaktadır. Türk Lirası

mevduatlar maliyet değerleriyle, döviz tevdiat hesapları ise bilanço tarihindeki T.C. Merkez Bankası döviz kuru

kullanılmak suretiyle Türk Lirası‟na çevrilmiĢ değerleriyle kayıtlarda gösterilmektedir.

Alınan çeklerin vadesi bilanço tarihini aĢanlar ticari alacaklar içinde gösterilmiĢ olup devlet iç borçlanma

senetleri için borsalarda veya teĢkilatlanmıĢ diğer piyasalarda oluĢan faiz haddi dikkate alınarak reeskonta tabi

tutulmuĢtur.

Makul Değer

Yabancı para cinsinden hazır değerlerin, bilanço tarihindeki geçerli kurlardan Türk Lirası‟na çevrilmiĢ olması

sebebiyle, bu varlıkların makul değerlerinin kayıtlı değerlerine eĢdeğer olduğu kabul edilmektedir.

Banka mevduatları, kasa ve alınan çeklerin kayıtlı değerlerinin, bu varlıkların kısa vadelerde elden çıkarılmaları

ve değer düĢüklüğü riski olmaması nedeniyle, makul değerleriyle aynı olduğu varsayılmaktadır.

Ticari Alacaklar

Ticari alacaklar, Ana Ortaklık ve bağlı ortaklıkları tarafından, alıcılara doğrudan mal satmak suretiyle yaratılan

finansal varlıklardır. Ticari alacaklar ve vadeli çekler reeskonta tabi tutulmuĢtur.

Makul Değer

Ticari alacakların iskonto edilmiĢ ve Ģüpheli alacak karĢılığı ayrılmıĢ değerlerinin, varlıkların makul değerine

eĢdeğer olduğu varsayılmaktadır.

ĠliĢkili Taraflar

Ana Ortaklık ve bağlı ortaklıkların hissedarları, yönetim kurulu üyesi ve genel müdür gibi yönetici personeli,

yakın aile üyeleri ve onlar tarafından kontrol edilen veya onlara bağlı Ģirketler, iĢtirakler ve ortaklıklar iliĢkili

taraf olarak kabul edilmiĢtir.

ġirket‟in faaliyet konusu ile ilgili iliĢkili taraflarla yapılan iĢlemler piyasa koĢullarına uygun fiyatlarla

gerçekleĢtirilmiĢtir.

Ticari Borçlar

Ticari borçlar, satıcılardan doğrudan mal ve hizmet almak suretiyle oluĢan finansal borçlardır.

Makul Değer

Ticari borçların vadelerinin bir aydan kısa olmasından dolayı, kayıtlı değerlerinin, borçların makul değerine

eĢdeğer olduğu varsayılmaktadır.

Kısa ve Uzun Vadeli Banka Kredileri

Kısa ve uzun vadeli banka kredileri, anapara ve bilanço tarihi itibariyle tahakkuk eden faiz giderlerinin

toplanması sonucu oluĢan değerlerin etkin faiz oranı yöntemi ile iskonto edilmiĢ tutarları ile kayıtlarda

gösterilmektedir.

Makul Değer

Kısa ve uzun vadeli banka kredilerinin makul değerinin; bahse konu finansal borçların maliyetine, etkin faiz

oranı üzerinden hesaplanıp bilanço tarihleri itibariyle tahakkuk etmiĢ faiz borçlarının eklenmesi suretiyle

oluĢturulan kayıtlı değerlerine eĢdeğer olduğu varsayılmaktadır.

11

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

2.13 ĠĢletme BirleĢmeleri

1 Ocak - 31 Mart 2009 hesap dönemi içinde gerçekleĢen iĢletme birleĢmesi yoktur.

(1 Ocak – 31 Aralık 2008 Hesap dönemi içinde gerçekleĢen iĢletme birleĢmeleri yoktur. )

2.14 Kur DeğiĢiminin Etkileri

Grup, yabancı para cinsinden yapılan iĢlemleri ve bakiyeleri TL‟ye çevirirken iĢlem tarihinde geçerli olan ilgili

kurları esas almaktadır. Bilançoda yer alan yabancı para birimi bazındaki parasal varlıklar ve borçlar bilanço

tarihindeki döviz kurları kullanılarak TL‟ye çevrilmiĢtir. Yabancı para cinsinden olan iĢlemlerin TL‟ye

çevrilmesinden veya parasal kalemlerin ifade edilmesinden doğan kur farkı gider veya gelirleri ilgili dönemde

gelir tablosuna yansıtılmaktadır.

2.15 Hisse BaĢına Kazanç / (Zarar)

Konsolide kar / zarar tablosunda belirtilen hisse baĢına kazanç / zarar, dönem net kar / zararının, dönem boyunca

piyasada bulunan hisse senetlerinin ağırlıklı ortalama sayısına bölünmesi ile bulunmuĢtur.

Türkiye‟deki Ģirketler mevcut hissedarlara birikmiĢ karlardan ve özsermaye enflasyon düzeltmesi farkları

hesabından hisseleri oranında hisse dağıtarak (“bedelsiz hisseler”) sermayelerini arttırabilir. Hisse baĢına kazanç

hesaplanırken, bu bedelsiz hisse ihracı çıkarılmıĢ hisseler olarak sayılır. Dolayısıyla hisse baĢına kazanç

hesaplamasında kullanılan ağırlıklı hisse adedi ortalaması, hisselerin bedelsiz olarak çıkarılmasını geriye dönük

olarak uygulamak suretiyle elde edilir.

Sene içinde dağıtılan bedelsiz hisse vardır.

2.16 Bilanço Tarihinden Sonraki Olaylar

ġirket; bilanço tarihinden sonraki düzeltme gerektiren olayların ortaya çıkması durumunda, mali tablolara alınan

tutarları bu yeni duruma uygun Ģekilde düzeltmekle yükümlüdür. Bilanço tarihinden sonra ortaya çıkan düzeltme

gerektirmeyen hususlar, mali tablo kullanıcılarının ekonomik kararlarını etkileyen hususlar olmaları halinde mali

tablo dipnotlarında açıklanır.

2.17 KarĢılıklar, ġarta Bağlı Yükümlülükler ve ġarta Bağlı Varlıklar

KarĢılıklar ancak ve ancak ġirket‟in geçmiĢten gelen ve halen devam etmekte olan bir yükümlülüğü (yasal ya da

yapısal) varsa, bu yükümlülük sebebiyle iĢletmeye ekonomik çıkar sağlayan kaynakların elden çıkarılma olasılığı

mevcutsa ve yükümlülüğün tutarı güvenilir bir Ģekilde belirlenebiliyorsa kayıtlara alınmaktadır. Paranın zaman

içindeki değer kaybı önem kazandığında, karĢılıklar ileride oluĢması muhtemel giderleri bugünkü piyasa

değerlerine getiren ve gereken durumlarda yükümlülüğe özel riskleri de içeren vergi öncesi bir iskonto oranıyla

indirgenmiĢ değeriyle yansıtılmaktadır. Ġndirgenmenin kullanıldığı durumlarda, karĢılıklardaki zaman farkından

kaynaklanan artıĢ faiz gideri olarak kayıtlara alınmaktadır. KarĢılık olarak mali tablolara alınması gerekli tutarın

belirlenmesinde, bilanço tarihi itibariyle mevcut yükümlülüğün ifa edilmesi için gerekli harcama tutarının en

gerçekçi tahmini esas alınır. Bu tahmin yapılırken mevcut tüm riskler ve belirsizlikler göz önünde

bulundurulmalıdır.

ġarta bağlı yükümlülükler ve varlıklar mali tablolara alınmamakta ve mali tablo dipnotlarında açıklanmaktadır.

ġarta bağlı yükümlülük olarak iĢleme tabi tutulan kalemler için gelecekte ekonomik fayda içeren kaynakların

iĢletmeden çıkma ihtimalinin muhtemel hale gelmesi durumunda, bu Ģarta bağlı yükümlülük, güvenilir tahminin

yapılamadığı durumlar hariç, olasılıktaki değiĢikliğin olduğu dönemin mali tablolarında karĢılık olarak mali

tablolara alınır.

2.18 Muhasebe Politikaları, Muhasebe Tahminlerinde DeğiĢiklik ve Hatalar

Muhasebe politikalarında yapılan önemli değiĢiklikler ve tespit edilen önemli muhasebe hataları geriye dönük

olarak uygulanır ve önceki dönem mali tabloları yeniden düzenlenir. Muhasebe tahminlerindeki değiĢiklikler,

yalnızca bir döneme iliĢkin ise, değiĢikliğin yapıldığı cari dönemde, gelecek dönemlere iliĢkin ise, hem

değiĢikliğin yapıldığı dönemde hem de gelecek dönemde, ileriye yönelik olarak uygulanır.

2.19 Kiralama ĠĢlemleri

ġirket‟e kiralanan varlığın mülkiyeti ile ilgili bütün risk ve faydaların devrini öngören finansal kiralamalar,

finansal kiralamanın baĢlangıç tarihinde, kiralamaya söz konusu olan varlığın rayiç değeri ile kira ödemelerinin

bugünkü değerinden küçük olanı esas alınarak yansıtılmaktadır. Finansal kira ödemeleri kira süresi boyunca, her

bir dönem için geriye kalan borç bakiyesine sabit bir dönemsel faiz oranı üretecek Ģekilde anapara ve finansman

12

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

gideri olarak ayrılmaktadır. Finansman giderleri dönemler itibariyle doğrudan gelir tablosuna yansıtılmaktadır.

AktifleĢtirilen kiralanmıĢ varlıklar, varlığın tahmin edilen ömrü üzerinden amortismana tabi tutulmaktadır.

2.20 ĠliĢkili Taraflar

Bu rapor kapsamında ġirket‟in hissedarları, Ġpek-Koza Grubu Ģirketleri; bunların yöneticileri ayrıca bu Ģirketler

tarafından kontrol edilen veya onlarla ilgili olan diğer Ģirketler iliĢkili kuruluĢ olarak kabul edilmiĢtir. ĠliĢkili

taraflarla olan iĢlemler mali tablo dipnotlarında açıklanır.

2.21 Finansal Bilgilerin Bölümlere Göre Raporlanması

Raporlanabilir bölüm, bölüm bilgileri açıklanması zorunlu olan bir endüstriyel bölüm veya coğrafi bölümdür.

Endüstriyel bölümler, belirli bir mal veya hizmeti ya da birbirleriyle iliĢkili mal veya hizmet grubunu sağlama

veya risk ve fayda açısından Grup‟un diğer bölümlerinden farklı özelliklere sahip bölümlerdir. Coğrafi bölümler,

Grup‟un belirli bir ekonomik çevrede mal veya hizmet temin eden ve risk ve fayda açısından baĢka bir ekonomik

çevre içerisinde faaliyet gösteren diğer bölümlerden farklı özelliklere sahip bölümlerdir.

Bir endüstriyel bölümün veya coğrafi bölümün raporlanabilir bölüm olarak belirlenebilmesi için gereklilik,

bölüm hasılatının büyük bir çoğunluğunun grup dıĢı müĢterilere yapılan satıĢlardan kazanılması ve grup dıĢı

müĢterilere yapılan satıĢlardan ve diğer bölümler ile gerçekleĢtirilen iĢlemlerden elde edilen bölüm hasılatının,

tüm bölümlere iliĢkin iç ve dıĢ toplam hasılatın en az %10‟unu oluĢturması veya kar veya zararla sonuçlanan

bölüm sonucunun kar elde edilen bölümlerin toplam sonuçları ve zarar eden bölümlerin toplam sonuçlarının

mutlak anlamda büyük olanının en az %10‟una isabet etmesi veya bölüm varlıklarının, tüm bölümlerin toplam

varlıklarının en az %10‟unu oluĢturmasıdır.

Grubun ana faaliyet konusu davetiye, basın , madencilik ve hava yolu yolcu taĢımacılığı olup, ġirket‟in satıĢını

yaptığı ürünler /hizmetler grup olarak davetiye, basın , madencilik ve taĢımacılık Ģeklindeki bir gruplamaya tabi

tutulmuĢtur.

2.22 ĠnĢaat SözleĢmeleri

Yoktur. (31.12.2008: Yoktur).

2.23 Durdurulan Faaliyetler

Yoktur. (31.12.2008: Yoktur).

2.24 Devlet TeĢvik ve Yardımları

5084 Sayılı sayılı kanunla getirilen vergi ve sigorta primi teĢvikleri ile enerji desteği açısından Devlet Ġstatistik

Enstitüsü BaĢkanlığınca 2001 yılı için belirlenen fert baĢına gayri safi yurt içi hâsıla tutarı, 1.500 ABD Doları

veya daha az olan iller ile bu iller dıĢında kalan ve Devlet Planlama TeĢkilatı MüsteĢarlığınca 2003 yılı için

belirlenen sosyo-ekonomik geliĢmiĢlik sıralamasına göre endeks değeri eksi olan iller kapsamında yeralan

Dolaylı Bağlı Ortaklık Özdemir Antimuan Madenleri A.ġ.‟nin faaliyet gösterdiği Tokat-Turhal‟da ve Dolaylı

Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ.‟nin faaliyet gösterdiği GümüĢhane‟de vergi ve sigorta primi teĢvikleri

ile enerji desteğinden yararlanmaktadır.

2.25 Yatırım Amaçlı Gayrimenkuller

Yoktur. (31.12.2008: Yoktur).

2.26 Kurum Kazancı Üzerinden Hesaplanan Vergiler

Hazırlanan mali tablolarda, ġirket‟in bilanço tarihi itibariyle dönem sonuçlarına dayanılarak tahmin edilen

Kurumlar Vergisi yükümlülüğü için karĢılık ayrılmaktadır. Kurumlar Vergisi yükümlülüğü dönem sonucunun

kanunen kabul edilmeyen giderler ve indirimler dikkate alınarak düzeltilmesinden sonra bulunan matrah

üzerinden hesaplanmaktadır.

ErtelenmiĢ vergi varlığı veya yükümlülüğü, varlıkların ve borçların mali tablolarda gösterilen değerleri ile yasal

vergi matrahı hesabında dikkate alınan tutarları arasındaki geçici farklılıkların bilanço yöntemine göre vergi

etkilerinin hesaplanmasıyla belirlenmektedir. BaĢlıca geçici farklar, gelir ve giderlerin SPK tebliğleri ve vergi

kanunlarına göre değiĢik raporlama dönemlerinde muhasebeleĢmesinden kaynaklanmaktadır. ErtelenmiĢ vergi,

varlıkların oluĢtuğu veya yükümlülüklerin yerine getirildiği dönemde geçerli olması beklenilen vergi oranları

üzerinden hesaplanır ve gelir tablosuna gider veya gelir olarak kaydedilir. ErtelenmiĢ vergi yükümlülüğü veya

aktifi, söz konusu geçici farklılıkların ortadan kalkacağı ilerideki dönemlerde ödenecek vergi tutarlarında

yapacakları tahmin edilen artıĢ ve azalıĢ oranlarında iliĢikteki mali tablolara yansıtılmaktadırlar. ErtelenmiĢ vergi

aktifi, gelecek dönemlerde vergi avantajının sağlanması olası durumlarda ayrılır. Bu alacaktan artık

yararlanılamayacağı anlaĢıldığı oranda ilgili aktiften silinir.

13

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Son dönemlerini zararla sonuçlandırmıĢ olan iĢletmeler, kullanılmayan mali zarardan veya kullanılmayan vergi

indirim ve istisnalarından faydalanmaya yetecek kadar yeterli mali karın oluĢacağı konusunda ikna edici bir

kanıt sunabilmeleri veya yeterli vergilendirilebilir geçici farkların bulunması halinde, kullanılmayan mali

zararından veya kullanılmayan vergi indirim ve istisnalarından kaynaklanan ertelenen bir vergi varlığını mali

tablolara alır. Bu tür durumlarda, ertelenen vergi varlığının tutarı ve söz konusu varlığın kayıtlara yansıtılmasını

destekleyen kanıtın niteliği hakkında mali tablo dipnotlarında açıklama yapılır.

Türkiye‟de kurum kazançları 31.03.2009 dönemi için % 20 oranında kurumlar vergisine tabidir. Bu oran

31.12.2008 dönemi için de % 20‟dir. Yatırım indirimi uygulanması halinde yararlanılan yatırım indirimi, Gelir

Vergisi Kanunu‟nun 4842 sayılı Kanunla kaldırılan Ek 1 ile Ek 6 ncı maddelerine dayanıyorsa, aynı kanunun

Geçici 61 nci maddesi uyarınca yararlanılan yatırım indirimi üzerinden dağıtılsın dağıtılmasın % 19,8 oranında

gelir vergisi stopajı hesaplanır. Ġstisna kaynaklı olsun olmasın tam mükellef gerçek kiĢiler ile dar mükellef

gerçek kiĢi ve kurumlara nakit olarak dağıtılan kar payları üzerinden % 15 oranında gelir vergisi stopajı

hesaplanır. Karın sermayeye ilavesi kar dağıtımı sayılmaz. Kar dağıtımının 1998 ve öncesi karlar ile 1999, 2000,

2001 ve 2002 yıllarına ait istisna kaynaklı karlardan ve yukarıda belirtilen % 19,8 stopaj yapılmıĢ yatırım

indirimlerine tekabül eden karlardan yapılması halinde gelir vergisi stopajı doğmamaktadır. Ayrıca kurumlar

vergisine mahsup edilmek üzere yıl içinde üçer aylık ara dönemlerde beyan edilen kurum kazançları üzerinden

% 20 oranında ( 2008 yılı için % 20 ) geçici vergi ödenmektedir.

Türk vergi sisteminde mali zararlar takip eden beĢ yıl içindeki mali karlardan (vergi matrahından) mahsup

edilebilmektedir.

2.27 ÇalıĢanlara Sağlanan Faydalar / Kıdem Tazminatları

Yürürlükteki kanunlara göre, ġirket, emeklilik dolayısıyla veya istifa ve iĢ kanununda belirtilen davranıĢlar

dıĢındaki sebeplerle istihdamı sona eren çalıĢanlara belirli bir toplu ödeme yapmakla yükümlüdür. Söz konusu

ödeme tutarları bilanço tarihi itibariyle geçerli olan kıdem tazminat tavanı esas alınarak hesaplanır. Kıdem

tazminatı karĢılığı, tüm çalıĢanların emeklilikleri dolayısıyla ileride doğacak yükümlülük tutarları bugünkü net

değerine göre hesaplanarak iliĢikteki mali tablolarda yansıtılmıĢtır.

2.28 Emeklilik Planları

Yoktur. (31.12.2008: Yoktur).

2.29 Tarımsal Faaliyetler

Yoktur. (31.12.2008: Yoktur).

2.30 Nakit Akım Tablosu

Nakit akım tablosunda, döneme iliĢkin nakit akımları iĢletme, yatırım ve finansman faaliyetlerine dayalı bir

biçimde sınıflandırılarak raporlanır. ĠĢletme faaliyetlerinden kaynaklanan nakit akımları, Grup‟un davetiye,

basın, madencilik ve taĢımacılık alanlarındaki faaliyetlerinden kaynaklanan nakit akımlarını gösterir. Yatırım

faaliyetleriyle ilgili nakit akımları, Grup‟un yatırım faaliyetlerinde (duran varlık yatırımları ve finansal

yatırımlar) kullandığı ve elde ettiği nakit akımlarını gösterir. Finansman faaliyetlerine iliĢkin nakit akımları,

Grup‟un finansman faaliyetlerinde kullandığı kaynakları ve bu kaynakların geri ödemelerini gösterir. Nakit ve

nakit benzeri değerler, nakit ve banka mevduatı ile tutarı belirli nakde kolayca çevrilebilen kısa vadeli, yüksek

likiditeye sahip ve vadesi 3 ay veya daha kısa olan yatırımları içermektedir.

DĠPNOT 3 - ĠġLETME BĠRLEġMELERĠ

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 4 – Ġġ ORTAKLIKLARI

Yoktur. (31.12.2008:Yoktur).

14

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

DĠPNOT 5 – BÖLÜMLERE GÖRE RAPORLAMA

31.03.2009

Basın

Maden

Davetiye

TaĢımacılık

Eliminasyon

Düzeltmeleri

Toplam

Dönen Varlıklar

36.975.690

77.470.835

137.524.337

1.294.949

(77.753.700)

175.512.111

Duran Varlıklar

35.952.400

408.656.248

238.261.283

23.350.390

(351.710.366)

354.509.955

TOPLAM VARLIKLAR

72.928.090

486.127.083

375.785.620

24.645.339

(429.464.066)

530.022.066

Kısa Vadeli Yükümlülükler

33.769.933

104.192.069

6.728.494

4.120.879

(77.723.909)

71.087.466

Uzun Vadeli Yükümlülükler

1.628.090

54.105.340

881.323

18.915.041

0

75.529.794

Özkaynaklar

37.530.067

327.829.674

368.175.803

1.609.419

(351.740.157)

383.404.806

TOPLAM KAYNAKLAR

72.928.090

486.127.083

375.785.620

24.645.339

(429.464.066)

530.022.066

31.03.2009

Davetiye TaĢımacılık

Eliminasyon

Düzeltmeleri

Basın

Maden

8.519.728

(9.251.003)

(731.275)

(1.649.093)

(6.608.405)

0

809.952

(335.869)

(8.514.690)

637.321

(1.455.852)

86.719.994

(58.920.460)

27.799.534

(1.177.512)

(6.589.519)

0

900.315

(739.413)

20.193.405

9.247.330

(10.873.071)

6.997.335

(6.098.594)

898.741

(651.407)

(825.400)

(82.215)

109.702

(77.615)

(628.194)

6.805.835

(180.362)

707.461

(922.384)

(214.923)

0

(65.918)

0

1.268

0

(279.573)

11.987

(2.503.976)

(50.689.927)

49.955.923

(734.004)

890.592

1.120.958

0

(1.304.202)

58.133

31.477

(1.855.439)

1.829.764

52.254.591

(25.236.518)

27.018.073

(2.587.420)

(12.968.284)

(82.215)

517.035

(1.094.764)

10.802.425

14.847.034

(13.183.497)

(9.333.221)

18.567.664

5.997.279

(2.771.562)

5.802

12.465.962

7.512.894

(3.599.002)

(1.185.278)

1.323.393

0

4.052.007

(2.154)

7.515.048

(4.542.659)

943.657

(967.091)

(218.187)

0

1.323.393

0

0

(5.511.904)

9.563.911

(1.820.327)

14.968.662

4.812.001

(1.448.169)

5.802

16.517.969

(1.820.327)

0

(1.820.327)

14.968.662

0

14.968.662

4.812.001

0

4.812.001

(1.448.169)

0

(1.448.169)

5.802

11.604.132

(11.598.330)

16.517.969

11.604.132

4.913.837

Toplam

SÜRDÜRÜLEN FAALĠYETLER

SatıĢ Gelirleri

SatıĢların Maliyeti (-)

BRÜT KAR/ZARAR

Pazarlama, SatıĢ ve Dağıtım Giderleri (-)

Genel Yönetim Giderleri (-)

AraĢtırma ve GeliĢtirme Giderleri (-)

Diğer Faaliyet Gelirleri

Diğer Faaliyet Giderleri (-)

FAALĠYET KARI/ZARARI

(Esas Faaliyet DıĢı) Finansal Gelirler

(Esas Faaliyet DıĢı) Finansal Giderler (-)

SÜRDÜRÜLEN FAALĠYETLER

VERGĠ ÖNCESĠ KARI/ZARARI

Sürdürülen Faaliyetler Vergi

Gelir/Gideri

- Dönem Vergi Gelir/Gideri

- ErtelenmiĢ Vergi Gelir/Gideri

SÜRDÜRÜLEN FAALĠYETLER

DÖNEM KARI/ZARARI

DÖNEM KARI/ZARARI

Azınlık Payları

Ana Ortaklık Payları

31.12.2008

Basın

Maden

Davetiye

TaĢımacılık

Eliminasyon

Düzeltmeleri

Toplam

Dönen Varlıklar

28.258.830

85.901.537

129.454.085

1.253.063

(53.091.944)

191.775.571

Duran Varlıklar

28.137.894

382.111.728

238.537.959

22.750.424

(336.219.950)

335.318.055

TOPLAM VARLIKLAR

56.396.724

468.013.265

367.992.044

24.003.487

(389.311.894)

527.093.626

Kısa Vadeli Yükümlülükler

29.612.338

106.654.540

3.766.405

4.885.700

(53.057.577)

91.861.406

Uzun Vadeli Yükümlülükler

1.561.072

48.497.714

861.837

17.424.759

0

68.345.382

Özkaynaklar

25.223.314

312.861.010

363.363.801

1.693.028

(336.254.315)

366.886.838

TOPLAM KAYNAKLAR

56.396.724

468.013.264

367.992.043

24.003.487

(389.311.892)

527.093.626

15

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

31.03.2008

Basın

Maden

Davetiye

Eliminasyon

Düzeltmeleri

Toplam

SÜRDÜRÜLEN FAALĠYETLER

SatıĢ Gelirleri

3.511.673

106.691.221

6.590.465

(58.070.905)

58.722.454

SatıĢların Maliyeti (-)

(5.175.337)

(69.337.981)

(6.084.069)

57.795.552

(22.801.835)

BRÜT KAR/ZARAR

(1.663.664)

37.353.240

506.396

(275.353)

35.920.619

Pazarlama, SatıĢ ve Dağıtım Giderleri (-)

(2.684.346)

(1.009.082)

(583.102)

562.892

(3.713.638)

(668.773)

(7.316.956)

(727.132)

24.417

(8.688.444)

(59.666)

Genel Yönetim Giderleri (-)

AraĢtırma ve GeliĢtirme Giderleri (-)

Diğer Faaliyet Gelirleri

0

(8.567)

(51.099)

0

379.577

406.579

118.272

(402.905)

501.523

0

(1.603.150)

(145.388)

0

(1.748.538)

(4.637.206)

27.822.064

(882.053)

(90.949)

22.211.856

32.433

36.668.930

458.226

(32.672.616)

4.486.973

(485.923)

(1.654.705)

(644.053)

563.911

(2.220.770)

(5.090.696)

62.836.289

(1.067.880)

(32.199.654)

24.478.059

2.603.765

(5.568.484)

1.438.967

0

(1.525.752)

Diğer Faaliyet Giderleri (-)

FAALĠYET KARI/ZARARI

(Esas Faaliyet DıĢı) Finansal Gelirler

(Esas Faaliyet DıĢı) Finansal Giderler (-)

SÜRDÜRÜLEN FAALĠYETLER

VERGĠ ÖNCESĠ KARI/ZARARI

Sürdürülen Faaliyetler Vergi Gelir/Gideri

- Dönem Vergi Gelir/Gideri

0

(5.702.859)

0

0

(5.702.859)

- ErtelenmiĢ Vergi Gelir/Gideri

SÜRDÜRÜLEN FAALĠYETLER

DÖNEM KARI/ZARARI

2.603.765

134.375

1.438.967

0

4.177.107

(2.486.931)

57.267.805

371.087

(32.199.654)

22.952.307

DÖNEM KARI/ZARARI

(2.486.931)

57.267.805

371.087

(32.199.654)

22.952.307

Azınlık Payları

Ana Ortaklık Payları

0

0

0

16.024.216

16.024.216

(2.486.931)

57.267.805

371.087

(48.223.870)

6.928.091

DĠPNOT 6 – NAKĠT VE NAKĠT BENZERLERĠ

31 Mart 2009 ve 31 Aralık 2008 tarihleri itibariyle hazır değerlerin ayrıntısı aĢağıda sunulmuĢtur:

31 Mart 2009

354.053

64.896.452

27.297

28.250

65.306.052

Kasa

Bankalar

Diğer Hazır Değerler

Özel Kesim Tahvil, Senet, Bonoları

31 Aralık 2008

193.338

87.737.043

12.445

98.579

88.041.405

DĠPNOT 7 – FĠNANSAL YATIRIMLAR

31 Mart 2009

31 Aralık 2008

ĠĢtirak

ĠĢtirak

TL

TL

%

%

Anten ĠĢletme ve Teknik Hizmetleri A.ġ. (*)

300.000

1,57

300.000

1,57

Anten ĠĢlt.ve Tek.Hizm.A.ġ. Sermaye Taahhütleri

(225.000)

(225.000)

75.000

75.000

(*) Anten ĠĢletme ve Teknik Hizmetleri A.ġ. konsolide finansal tablolarda önemli bir etkiye sahip olmaması

nedeniyle iliĢikteki konsolide finanasal tablolarda “Finansal Yatırımlar” içerisinde maliyet bedeli ile

gösterilmiĢtir.

16

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

DĠPNOT 8 – FĠNANSAL BORÇLAR

Cari Dönem (31.03.2009)

Anapara

Faiz

Toplam

Değerleme

Kuru

Tutar

Kısa Vadeli Finansal Borçlar

Uzun Vadeli Kredilerin Kısa Vadeli Kısımları

TL

EUR

USD

1.040.645

647.221

2.826.411

111.145

17.225

1.472.002

1.151.790

664.446

4.298.412

2,2365

1,6961

62.664

2,2365

1.151.790

1.486.034

7.290.537

9.928.361

Finansal Kiralama Borçları ( Vadesi 1 Yıl )

EUR

62.664

0

140.148

140.148

10.068.509

Uzun Vadeli Finansal Borçlar

Uzun Vadeli Krediler

TL

USD

336.254

35.253.525

17.565

5.318.928

353.819

40.572.453

1,6961

546.600

2,2365

353.819

68.814.937

69.168.756

Finansal Kiralama Borçları ( Vadesi 2-5 Yıl)

EUR

546.600

0

1.222.471

1.222.471

70.391.227

Önceki Dönem (31.12.2008)

Anapara

Faiz

Toplam

Değerleme

Kuru

Tutar

Kısa Vadeli Finansal Borçlar

Uzun Vadeli Kredilerin Kısa Vadeli Kısımları

TL

EUR

USD

1.760.631

1.014.269

3.753.383

198.419

38.279

2.090.495

1.959.050

1.052.549

5.843.878

2,1511

1,5196

62.664

2,1511

1.959.050

2.264.138

8.880.356

13.103.544

Finansal Kiralama Borçları ( Vadesi 1 Yıl )

EUR

62.664

0

134.796

134.796

13.238.340

Uzun Vadeli Finansal Borçlar

17

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Uzun Vadeli Krediler

TL

USD

336.254

35.340.196

17.565

5.548.790

353.819

40.888.986

1,5196

546.600

2,1511

353.819

62.134.903

62.488.722

Finansal Kiralama Borçları ( Vadesi 2-5 Yıl)

EUR

546.600

0

1.175.792

1.175.792

63.664.514

DĠPNOT 9 – DĠĞER FĠNANSAL YÜKÜMLÜLÜKLER

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 10 – TĠCARĠ ALACAK VE BORÇLAR

TĠCARĠ ALACAKLAR (Cari /Dönen Varlıklar)

Ticari Alacaklar*

Alacak Senetleri

Alacaklar Reeskontu

Diğer Ticari Alacaklar

ġüpheli Ticari Alacaklar

ġüpheli Ticari Alacaklar KarĢılığı (-)

TĠCARĠ BORÇLAR (Kısa Vadeli Yükümlülükler)

Senetsiz Ticari borçlar*

Borç Senetleri

Borçlar Reeskontu

Diğer Ticari Borçlar

31 Mart 2009

31 Aralık 2008

11.170.406

888.600

(251.381)

10.207

131.681

(131.681)

11.817.832

11.866.346

1.122.908

(262.448)

14.097

99.994

(99.994)

12.740.903

31 Mart 2009

21.743.984

1.569.153

(254.985)

268.052

23.326.204

31 Aralık 2008

27.218.958

1.025.080

(346.833)

201.663

28.098.868

(*) Bu tutar içinde yeralan iliĢkili taraflarla ile ilgili tutarlar Dipnot 37 ĠliĢkili Taraf Açıklamaları dipnotunda

açıklanmıĢtır.

DĠPNOT 11 – DĠĞER ALACAK VE BORÇLAR

DĠĞER ALACAKLAR (Dönen Varlıklar)

Verilen Depozito ve Teminatlar

Ortaklardan Alacaklar*

Personelden Alacaklar

Diğer çeĢitli alacaklar*

DĠĞER BORÇLAR (Kısa Vadeli )

Alınan depozito ve teminatlar

Ortaklara Borçlar*

Personele Borçlar

Diğer ÇeĢitli Borçlar

18

31 Mart 2009

31 Aralık 2008

437.382

21.909.446

199.472

9.497.010

32.043.310

436.528

16.019.280

135.004

9.293.305

25.884.117

31 Mart 2009

31 Aralık 2008

5.512

12.609

367.727

11.814.452

3.419

18.932

404.195

12.155.269

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Diğer Borç Senet.Reeskontu (-)

Ödenecek Vergi ve Fonlar

Ödenecek Sosyal Güvenlik Kesintileri

Vadesi GeçmiĢ ErtelenmiĢ ve TaksitlendirilmiĢ Vergiler

Ödenecek Diğer Yükümlülükler

Diğer KDV

DĠĞER ALACAKLAR (Duran Varlıklar)

(15.826)

3.532.021

1.278.681

67.888

63.380

246.955

17.373.399

(56.377)

4.038.723

1.059.518

193.740

40.870

228.421

18.086.710

31 Mart 2009

31 Aralık 2008

1.752.799

1.554.390

Verilen Depozito ve Teminatlar

(*) Bu tutar içinde yeralan iliĢkili taraflarla ile ilgili tutarlar Dipnot 37 ĠliĢkili Taraf Açıklamaları dipnotunda

açıklanmıĢtır.

DĠPNOT 12 – FĠNANS SEKTÖRÜ FAALĠYETLERĠNDEN ALACAK VE BORÇLAR

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 13 – STOKLAR

31 Aralık 2008

13.348.826

11.111.867

6.179.784

1.771.455

437.672

(122.103)

32.727.501

31 Mart 2009

15.552.182

20.506.043

8.877.176

1.787.903

408.676

(122.173)

47.009.807

Ġlk madde ve malzeme

Yarı mamüller

Mamüller

Ticari mallar

Diğer stoklar

Stoklar Değer DüĢüklüğü KarĢılığı(-)

DĠPNOT 14 – CANLI VARLIKLAR

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 15 – DEVAM EDEN ĠNġAAT SÖZLEġMELERĠNE ĠLĠġKĠN VARLIKLAR

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 16 – ÖZKAYNAK YÖNTEMĠYLE DEĞERLENEN YATIRIMLAR

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 17 – YATIRIM AMAÇLI GAYRĠMENKULLER

Yoktur. (31.12.2008:Yoktur).

DĠPNOT 18 – MADDĠ DURAN VARLIKLAR

Maddi Varlıklar

Arazi ve Arsalar

Yeraltı -Yerüstü Düzenleri

Binalar

Tesis, Makina ve Cihazlar

TaĢıtlar

DemirbaĢlar

01.01.2009

19.295.457

58.020.560

29.301.551

167.648.485

34.123.950

17.995.581

19

Ġlaveler

ÇıkıĢlar

31.03.2009

0

0

19.295.457

8.425

9.141

45.648

0

57.983.337

29.310.692

857.988

267.805

4.868

36.109

168.501.605

34.355.646

907.908

0

18.903.489

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

0

63.518

Diğer Maddi Duran Varlıklar

12.916.362

41.508.100

Yapılmakta Olan Yatırımlar

14.967.629

367.957.202

BirikmiĢ Amortismanlar

Arazi ve Arsalar

Yeraltı -Yerüstü Düzenleri

Binalar

Tesis, Makina ve Cihazlar

TaĢıtlar

DemirbaĢlar

Diğer Maddi Duran Varlıklar

Net Defter Değeri

01.01.2009

0

49.151.854

3.985.980

147.433.622

6.976.763

9.240.323

27.774

216.816.316

151.140.886

Ġlaveler

0

0

63.518

54.424.462

86.625

382.838.206

ÇıkıĢlar

31.03.2009

0

184.836

0

381

0

49.336.309

173.722

1.081.573

0

4.868

4.159.702

148.510.327

1.081.270

612.301

7.222

0

8.050.811

9.852.624

2.859

0

30.633

3.136.561

12.471

219.940.406

11.831.068

74.154

162.897.800

DĠPNOT 19 – MADDĠ OLMAYAN DURAN VARLIKLAR

Maddi Olmayan Varlıklar

Haklar

Özel Maliyetler

Diğer Maddi Olmayan Duran Varlıklar

Tükenme Payları

Haklar

Özel Maliyetler

Diğer Maddi Olmayan Duran Varlıklar

Net Defter Değeri

01.01.2009

16.355.220

676.111

47.354.767

64.386.098

Ġlaveler

01.01.2009

5.527.761

400.138

2.295.707

8.223.606

Ġlaveler

56.162.492

ÇıkıĢlar

31.03.2009

425.745

0

16.780.965

408.853

5.700

0

0

1.084.964

47.360.467

840.298

0

65.226.396

ÇıkıĢlar

31.03.2009

202.979

29.946

0

0

5.730.740

430.084

221.861

0

2.517.568

454.786

0

8.678.392

385.512

0

56.548.004

DĠPNOT 20 – ġEREFĠYE

ġirket

Ġpek Matbaacılık A.ġ.

Koza Anadolu Metal Madencilik ĠĢlt. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

31.03.2009

KarĢı ġirket

Koza Anadolu Metal Madencilik ĠĢlt. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

Özdemir Antimuan Madenleri A.ġ.

Koza Ġpek Gazetecilik ve Yayıncılık A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

YaĢam Televizyon Yayın Hizm. A.ġ.

Bakiye

357.880

(438.616)

10.499.597

22.725.696

22.898

33.167.455

ġirket

Ġpek Matbaacılık A.ġ.

Koza Anadolu Metal Madencilik ĠĢlt. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

31.12.2008

KarĢı ġirket

Koza Anadolu Metal Madencilik ĠĢlt. A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

Özdemir Antimuan Madenleri A.ġ.

Koza Ġpek Gazetecilik ve Yayıncılık A.ġ.

ATP ĠnĢaat ve Ticaret A.ġ.

YaĢam Televizyon Yayın Hizm. A.ġ.

Bakiye

357.880

(438.616)

10.499.597

22.725.696

22.898

33.167.455

DĠPNOT 21 – DEVLET TEġVĠK VE YARDIMLARI

Yoktur. (31.12.2008: Yoktur)

20

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

DĠPNOT 22 – KARġILIKLAR, KOġULLU VARLIK VE YÜKÜMLÜLÜKLER

BORÇ KARġILIKLARI (Kısa Vadeli Yükümlülükler)

Maliyet Giderleri KarĢılığı

Diğer Borç ve Gider KarĢılıkları

31 Mart 2009

2.268.100

5.959.032

8.227.132

31 Aralık 2008

2.062.734

5.675.757

7.738.491

a ) KarĢılıklar

31 Mart 2009 tarihi itibariyle,

Ana Ortaklık

Ana ortaklığın diğer borç ve gider karĢılıkları 747.330.-TL‟dir.

Bağlı Ortaklık

Bağlı Ortaklık Koza Anadolu Metal Madencilik ĠĢletmeleri A.ġ. ġüpheli Alacak KarĢılığı olarak 3.896.-TL

ve Stok değer DüĢüklüğü KarĢılığı olarak 122.173.-TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ. Maliyet Gideri KarĢılığı olarak 2.268.100.-TL ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Özdemir Antimuan Madenleri A.ġ. ĠĢ Mahkemelerinde devam eden davaları için

155.130.-TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Koza Ġpek Gazetecilik ve Yayıncılık A.ġ. ġüpheli Alacak KarĢılığı olarak 87.809.-TL

ve devam eden davaları için 2.393.923.-TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık YaĢam Televizyon Yayın Hizm. A.ġ. ġüpheli Alacak KarĢılığı olarak 9.517.-TL ve

devam eden davaları için 2.629.395.-TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Gökcan Prodüksüyon ve Tic. A.ġ. devam eden davaları için 17.550.-TL tutarında

karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Rek-Tur Reklam Pazarlama ve Ticaret LTD.ġTĠ. ġüpheli Alacak KarĢılığı olarak

30.461.-TL ve devam eden davaları için 20.300.-TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık YaĢam Haber Ajansı Ticaret LTD.ġTĠ. devam eden davaları için 15.403.-TL tutarında

karĢılık ayrılmıĢtır.

31 Aralık 2008 tarihi itibariyle,

Ana Ortaklık

Ana ortaklığın diğer borç ve gider karĢılıkları 738.455.-TL‟dir.

Bağlı Ortaklık

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ. Maliyet Gideri KarĢılığı olarak 2.062.734.-TL ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Özdemir Antimuan Madenleri A.ġ. ĠĢ Mahkemelerinde devam eden davaları için

155.130.-TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Koza Ġpek Gazetecilik ve Yayıncılık A.ġ. devam eden davaları için 2.273.423.-TL

tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık YaĢam Televizyon Yayın Hizm. A.ġ. devam eden davaları için 2.450.495.-TL

tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Gökcan Prodüksüyon ve Tic. A.ġ. devam eden davaları için 22.550.-TL tutarında

karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık Rek-Tur Reklam Pazarlama ve Ticaret LTD.ġTĠ. devam eden davaları için 20.300.TL tutarında karĢılık ayrılmıĢtır.

Dolaylı Bağlı Ortaklık YaĢam Haber Ajansı Ticaret LTD.ġTĠ. devam eden davaları için 15.403.-TL tutarında

karĢılık ayrılmıĢtır.

b ) Alınan Teminat ve Ġpotekler

31 Mart 2009 tarihi itibariyle,

Ana Ortaklık tarafından kısa vadeli ticari alacaklar için alınmıĢ olan ipotek ve teminat tutarı 30.000.-TL „dır.

Bağlı Ortaklık Koza Anadolu Metal Madencilik ĠĢlt. A.ġ. tarafından kısa vadeli ticari alacaklar için alınmıĢ olan

ipotek ve teminat tutarı 555.000.-TL „dır.

21

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)

Bağlı Ortaklık ATP ĠnĢaat ve Ticaret A.ġ. tarafından teminat olarak 660.000.-TL alınmıĢtır.

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ. tarafından teminat olarak 4.586.231.-TL ve 176.000-ABD

DOLARI alınmıĢtır.

31 Aralık 2008 tarihi itibariyle,

Ana Ortaklık tarafından kısa vadeli ticari alacaklar için alınmıĢ olan ipotek ve teminat tutarı 30.000.-TL „dır.

Bağlı Ortaklık Koza Anadolu Metal Madencilik ĠĢlt. A.ġ. tarafından kısa vadeli ticari alacaklar için alınmıĢ olan

ipotek ve teminat tutarı 555.000.-TL „dır.

Bağlı Ortaklık ATP ĠnĢaat ve Ticaret A.ġ. tarafından teminat olarak 240.000.-TL alınmıĢtır.

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ. tarafından teminat olarak 4.511.235.-TL ve 176.000-ABD

DOLARI alınmıĢtır.

c ) Verilen Teminat ve Ġpotekler

31 Mart 2009 tarihi itibariyle verilen Teminat ve Ġpotekler:

Teminatlar

Ana Ortaklık tarafından teminat olarak 70.000.-TL verilmiĢtir.

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ. tarafından 339.154.-TL ve 780.000.-ABD DOLARI

tutarlarında teminat verilmiĢtir.

Dolaylı Bağlı Ortaklık Özdemir Antimuan Madenleri A.ġ. tarafından 180.560.-TL tutarında teminat

verilmiĢtir.

Dolaylı Bağlı Ortaklık Koza Ġpek Gazetecilik ve Yayıncılık A.ġ. tarafından 7.570.505.-TL tutarlarında teminat

verilmiĢtir.

Dolaylı Bağlı Ortaklık ATP Havacılık Ticaret A.ġ. tarafından 735.500.-TL tutarlarında teminat verilmiĢtir.

Dolaylı Bağlı Ortaklık YaĢam Televizyon Yayın Hizm. A.ġ. tarafından 68.000.-TL ve 815.616.- ABD DOLARI

tutarlarında teminat verilmiĢtir.

Dolaylı Bağlı Ortaklık Gökcan Prodüksüyon ve Tic. A.ġ. tarafından 123.850.-TL tutarlarında teminat verilmiĢtir.

Ġpotekler

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ.‟nin aktif değerler üzerindeki ipotek tutarları 400.900.-TL ve

3.000.000.-ABD DOLARI ‟dir.

31 Aralık 2008 tarihi itibariyle verilen Teminat ve Ġpotekler:

Teminatlar

Ana Ortaklık tarafından teminat olarak 70.000.-TL verilmiĢtir.

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ. tarafından 283.940.-TL ve 780.000.-ABD DOLARI

tutarlarında teminat verilmiĢtir.

Dolaylı Bağlı Ortaklık Özdemir Antimuan Madenleri A.ġ. tarafından 26.280.-TL tutarında teminat

verilmiĢtir.

Dolaylı Bağlı Ortaklık Koza Ġpek Gazetecilik ve Yayıncılık A.ġ. tarafından 7.178.198.-TL tutarlarında teminat

verilmiĢtir.

Dolaylı Bağlı Ortaklık YaĢam Televizyon Yayın Hizm. A.ġ. tarafından 7.200.-TL ve 815.616.- ABD DOLARI

tutarlarında teminat verilmiĢtir.

Dolaylı Bağlı Ortaklık Gökcan Prodüksüyon ve Tic. A.ġ. tarafından 158.650.-TL tutarlarında teminat verilmiĢtir.

Ġpotekler

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ.‟nin aktif değerler üzerindeki ipotek tutarları 400.900.-TL

ve 7.900.000.-ABD DOLARI ‟dir.

d ) ġarta Bağlı Olaylar

31 Mart 2009 tarihi itibariyle:

Ana Ortaklık adına açılmıĢ 2 adet patent davası ve 2 adet vergi davası bulunmaktadır.

Dolaylı Bağlı Ortaklık Özdemir Antimuan Madenleri A.ġ. aleyhine açılmıĢ 19 adet iĢ davası bulunmaktadır.

Dolaylı Bağlı Ortaklık Koza Altın ĠĢletmeleri A.ġ.‟de de Ģirket avukatları tarafından takip edilen 5 adet iĢ

dava dosyası , 29 adet basın kuruluĢları ile ilgili dava dosyası, 38 adet idari dava dosyası ve 20 adet te diğer

dava dosyası bulunmaktadır.

22

ĠPEK MATBAACILIK SANAYĠ VE TĠCARET ANONĠM ġĠRKETĠ

SERĠ:XI NO:29 SAYILI TEBLĠĞE GÖRE HAZIRLANMIġ KONSOLĠDE MALĠ

TABLOLARA AĠT DĠPNOTLAR

(Tutarlar, aksi belirtilmedikçe,Türk Lirası(TL) olarak ifade edilmiĢtir.)