Günlük Bülten

Avrupa Merkez Bankası (ECB) dünkü para politikası toplantısında beklendiği

gibi faizlerde ve varlık alım programında değişikliğe gitmezken büyüme ve

enflasyon beklentilerini yukarı yönlü revize etti.

TCMB’nin ağırlıklı ortalama fonlama maliyeti dün %10,71’ye kadar yükseldi.

TCMB bugün BİST repo piyasasından fonlama yapmadı.

ABD hisse senedi piyasaları günü yatay bir seyirle tamamladı. ABD’de ithalat fiyatları Şubat

ayında %0,2 (beklenti: %0,1), yılık bazda ise %4,6 artış gösterdi (beklenti: %4,4). Ayrıca haftalık

işsizlik maaşı başvuruları 20 bin kişilik artışla 243 bin kişi oldu. Diğer taraftan Fed’in Mart ayında

faiz artırımına kesin gözüyle bakılmasına bağlı olarak ABD 10 yıllık devlet tahvil faizi getirisi 2016

yılı Aralık ayından bu yana en yüksek olan %2,62 seviyelerine ulaştı. ABD’de bugün tarım dışı

istihdam verileri ve işsizlik oranı yakından takip edilecek.

ECB Mart toplantısında faiz oranlarında ve varlık alım programında değişikliğe gitmedi. ECB

politika faiz oranını %0, marjinal fonlama oranını %0,25 ve mevduat faiz oranını %-0,4

seviyesinde sabit tuttu. Ayrıca ECB varlık alım programının tutarında (aylık 60 milyar €) ve

süresinde (2017 Aralık) bir değişiklik yapmadı. Öte yandan ECB Başkanı Mario Draghi, ECB’nin

2017-2018 dönemi TÜFE ve büyüme tahminlerini yükselttiğini açıkladı. ECB, Euro Bölgesi

büyüme tahminini 2017 yılı için %1,7'den %1,8'e, 2018 beklentisini de %1,6'dan %1,7'ye yükseltti.

ECB, 2017 yılı TÜFE tahminini %1,3'ten %1,7'ye, 2018 yılı tahminini %1,5'ten %1,6'ya yükseltti.

Asya hisse senedi piyasalarında ise karışık bir görünüm hakim. Japonya Nikkei endeksi para

birimi Yen’in Dolar karşısındaki değer kaybına bağlı olarak günü %1,5 değer kazancıyla

tamamlarken Çin Şanghay endeksi %0,1 satıcılı işlem görüyor.

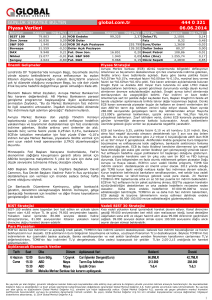

Dün 90.000 seviyesinin altını test eden BIST 100 endeksi, günü %0,5 değer kaybıyla 89.003

puan seviyesinden sonlandırdı. Yabancılar 3 Mart ile biten haftada hisse senedi piyasasında

133 milyon $ alım yaparken DİBS piyasasında 100 milyon $ satış gerçekleştirdi. Aynı dönemde

yurtiçi yerleşikler ise döviz mevduatlarını 1 milyar 542 milyon $ azaltarak 147,7 milyar $’a indirdi.

Ayrıca Türkiye Cumhuriyet Merkez Bankası (TCMB) toplam rezervleri, geçen hafta 1 milyar 217

milyon $ azalışla 105 milyar 883 milyon $’a geriledi. Diğer taraftan uluslararası kredi

derecelendirme kuruluşu Moody’s tarafından, Türk şirketlerinin Dolar ve Avro cinsinden borç

yüklerinin TL’de son dönemdeki değer kaybı nedeniyle artış kaydettiği; ancak Türk şirketlerinin

mevcut döviz rezervlerinin ve sermaye akışlarının kur baskısının etkilerini azalttığı açıklandı.

ECB’nin Euro Bölgesi’nin büyüme ve enflasyon tahminlerini yukarıya revize etmesinin

ardından Euro değer kazandı. Euro/Dolar paritesi günü %0,3 artışla 1,0577 düzeyinden kapadı.

Bu sabah yeniden 1,06’nın üzerini test eden paritede aşağıda 1,0520, yukarıda ise 1,0625 takip

edilecek seviyeler.

Dolar/TL kuru, gelişmekte olan ülke para birimlerindeki değer kaybına paralel günü %0,7

artışla 3,7738’den sonlandırdı. Diğer taraftan TCMB dün gecelik borç verme faizinden verdiği

likiditeyi azaltarak bankaları geç likidite penceresine yönlendirdi. Böylece ağırlıklı ortalama

fonlama maliyeti 10 baz puan artarak %10,71 seviyesine yükseldi. TCMB’nin BIST repo

piyasasından fonlama yapmamasının ardından sabah itibariyle 3,76’nın altına gerileyen kurda,

aşağıda 3,7270, yukarıda 3,8015 önemli olabilir. Sepet kur son işlemlerde 3,8715’li seviyelerde

seyrediyor.

10 Mart 2017

Gündem

Saat

Yurtiçi

Yurtdışı

10:00

10:00

10:00

10:00

12:30

12:30

16:30

16:30

16:30

16:30

16:30

22:00

Almanya Cari Denge (Ocak, Milyar €)

Almanya Dış Ticaret Dengesi (Ocak, Milyar €)

Almanya İhracat (Ocak, aylık, %)

Almanya İthalat (Ocak, aylık, %)

İngiltere Sanayi Üretimi (Ocak, yıllık, %)

İngiltere Dış Ticaret Dengesi (Ocak, Milyar £)

ABD Tarım Dışı İstihdam (Şubat, bin)

ABD İşsizlik Oranı (Şubat, %)

ABD Ortalama Saatlik Ücretler (Şubat, aylık, %)

ABD Ortalama Saatlik Ücretler (Şubat, yıllık, %)

ABD İşgücüne Katılım Oranı (Şubat, %)

ABD Hazine Bütçe Dengesi (Şubat, Milyar $)

Günlük

Değişim (%)

Yılbaşına Göre

Değişim (%)

89.003

-0,5

13,9

1.836

0,1

4,8

923

-1,3

7,0

2.365

0,1

5,6

373

0,1

3,2

FTSE

7.315

-0,3

2,4

CAC 40

4.982

0,4

2,5

DAX

11.978

0,1

4,3

Bovespa

64.585

-0,2

7,2

Şangay

3.214

-0,1

3,6

19.605

1,5

2,6

Kapanış

Günlük

Değişim (%)

Yılbaşına Göre

Değişim (%)

USD / TL

3,7738

0,7

7,1

EUR / TL

3,9948

1,1

7,8

Döviz Sepeti

3,8833

0,9

7,4

Euro / USD

1,0577

0,3

0,6

USD / Yen

114,95

0,5

-1,7

Dolar Endeksi

101,85

-0,2

-0,4

Kapanış

(%)

Günlük

Değişim (bp)

Yılbaşına Göre

Değişim (bp)

83

BIST 100

MSCI GÜ Borsaları

MSCI GOÜ Borsaları

S&P 500

Euro Stoxx 600

Nikkei

Döviz Kurları

Devlet Tahvilleri

Türkiye 2 Yıllık

11,46

0

Türkiye 10 Yıllık

11,36

3

-3

ABD 10 Yıllık

2,61

5

16

Almanya 10 Yıllık

0,42

6

22

Faizler (satış oranları)

LIBOR

EURIBOR

3 Ay

6 Ay

9 Ay

12 Ay

11,9155

12,0487

12,1940

1,1090

1,4210

-

1,8012

-0,3290

-0,2410

-0,1710

-0,1110

12,4083

Emtialar

Kapanış

Günlük

Değişim (%)

1.201,2

-0,6

4,7

52,2

-1,7

-8,1

ABD Ham Petrolü

49,3

-2,0

-8,3

GSCI Emtia End.

382,6

-1,3

-3,9

Altın

Brent Petrol

Hazine Yönetimi Araştırma Bölümü

15,5

18,0

2,0

0,5

3,2

-3,1

190

4,7

0,3

2,7

-190,0

Kapanış

TRLIBOR

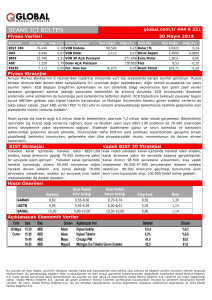

Altın düşüşünü 4. güne taşıdı. Altın günü %0,6 azalışla 1.201 $/ons seviyesinden sonlandırdı.

Bu sabah altın 1.200 $/ons seviyesinin de altına gerileyerek 1.198 $/ons’tan işlem görüyor.

24,0

18,7

-2,8

0,1

4,3

-3,3

227

4,8

0,1

2,5

62,9

51,3

Hisse Senedi Piyasaları

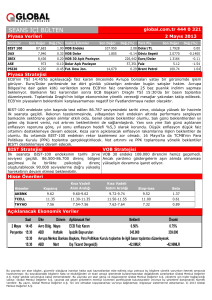

TL cinsi tahvil faizleri dün yatay bir seyir izledi. Yurtiçinde 10 yıllık tahvil faizi 3 baz puan

artışla %11,36, 2 yıllık gösterge faizi ise değişim göstermeyerek %11,46 ile günü tamamladı.

OPEC’in Mayıs sonrası petrol üretim kesintisine devam edip etmeyeceğine yönelik

belirsizlik ve ABD’de art arda rekor seviyelere yükselen petrol stokları, petrol fiyatlarını

baskılıyor. Brent petrol günü %1,7 değer kaybıyla 52,2 $/varil’den kapadı. Brent petrol sabah

itibariyle 52,6 $/varil’den işlem görüyor.

Önceki Beklenti

Önemli Bir Veri Yok

Yılbaşına Göre

Değişim (%)

http://www.halkbank.com.tr/reports/reports.asp

1

1

Hazine Yönetimi Araştırma Bölümü

[email protected]

Mustafa Can BASMACI

0216 503 5348

Muharrem BAYKARA

0216 503 5394

Cihangir DİNÇER

0216 503 5826

UYARI: Türkiye Halk Bankası A.Ş. Hazine Yönetimi, bilgilendirme amacıyla sunulan bu yayının hazırlanmasında gerekli özen ve dikkat

gösterilmesine rağmen oluşabilecek hata ve eksikliklerden ve yayının ticari amaçlı kullanımından doğabilecek zararlardan sorumlu tutulamaz.

Burada yer alan yorum ve tavsiyeler genel niteliktedir. Sunulan bilgi, görüş ve veriler herhangi bir yatırım aracını alım veya satım önerisi olarak

kabul edilemez. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize de uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere

dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim

şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır.

Hazine Yönetimi Araştırma Bölümü

http://www.halkbank.com.tr/reports/reports.asp

2