GÜNLÜK STRATEJİ BÜLTEN

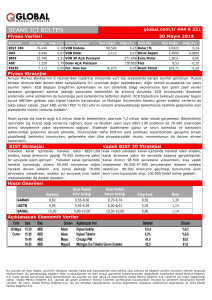

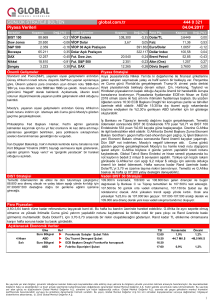

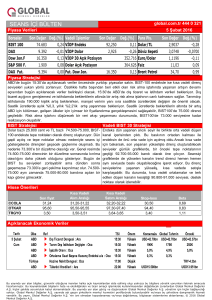

Piyasa Verileri

Borsalar

Kapanış

Değ.(%) Vadeli İşlemler

BIST 100

72.427

0,52 VİOP Endeks

Dow Jones

16.070

0,79 VİOP Dolar

S&P 500

1.893

Bovespa

38.630

DAX

Nikkei

9.723

17.518

Şangay

Önemli Gelişmeler

2.738

global.com.tr

Kapanış

Değ.(%)

89,225

Para Piy.

Kapanış

0,17 Dolar/TL

-0,06

11,05

-0,54

1,0905

-0,32

18.284 Dollar Index

99,04

0,54

0,63 Brent Petrol

35,38

0,11

1.113,07

-0,19

3,1140

-0,27

-0,54 Faiz

370.555 Euro/Dolar

0,66 Dolar Açık Pozisyon

Değ.(%)

2,9675

2,978

0,55 VİOP 30 Açık Pozisyon

0,87 Fut. Dow Jon.

444 0 321

29.01.2016

16.073

2,80 Fut. S&P 500

1.897

0,86 Altın (Ons)

3,09 Fut. DAX

9.743

1,24 Döviz Sepeti

Piyasa Stratejisi

BOJ’dan 10 trilyon yen tutarında bir artırım beklememiz olmakla birlikte, bunun çok fazla tabloyu değiştirmeyeceği için günlük yazılarda bu

beklentimizi üstün yüzü geçmiştik. Öyleki BOJ müzmin deflasyonist olmasına rağmen tarihinde büyük krizlerde bile faizi negatife çekmemişti.

Bugün akıllardan geçmeyen bir gelişme oldu ve ticari bankaların BOJ’da tuttuğu karşılıklara ödediği faizi %0,1’den negatif %0,1’e indirdi.

İndirmekle de kalmadı gerektikçe faizler de düşmeye devam eder diyerek gelecek indirimler için açık kapı bıraktı. 2016 yılı enflasyon

tahminini %1,4’den %0,8’e indirdi. %2 enflasyon hedefine ulaşma tarihini ise 2017 ortası olarak belirledi! Bundesbank bahar ortasından

itibaren enflasyonun daha fazla gerileyeceği uyarısında bulundu. BOJ’dan sonra ECB beklentilerimiz de şekillendi. ECB artık Mart ayında

mevduat faiz oranında düşüş ile varlık alımı tabanını genişletecek. Boyutları dengeli olmayacak. Faizi az düşürürse, varlık alımları geniş

olacak. BOJ’un varlık tabanı genişletme yerine faize başvurması, bilançoda gidecek yer kalmaması şeklinde yorumlanabilir. ECB’de

muhalefet negatif faize değil, bilanço genişlemesine. ECB’de mevduat faizinde sert bir düşüş, gelişen piyasalar için daha fazla tercih edilebilir

bir durum olacaktır. ABD’ye sıra gelince dün dayanıklı tüketim malları siparişleri %5.1, ulaştırma hariç %1.2 ile son bir yılın en sert düşüşünü

gerçekleştirdi. ABD büyümesinin bel kemiği yurtiçi tüketim ve son iki aydır ABD’de dayanıklı tüketim malları siparişlerinde gerileme görülüyor.

Dün ABD’de dayanıklı malları siparişlerinde aşağı yönde risklerin yüksek olduğunu belirtmiştik. Bugün ABD’de büyüme verilerini aynı riskler

çerçevesinde takip edeceğiz. Üçüncü çeyrekte %3 olan hane halkı harcamalarının %1,8’e ve dolayısıyla büyümenin de %2’den %0,8’e

gerilemesi bekleniyor. Büyüme kaç çıkacak ve yurtiçi tüketimin ne kadar etkisi olacak yakından takip edeceğiz. FED’in, dün belirttiğimiz

büyümeye yönelik endişeleri haklı. BOJ faiz indirimleri ve ECB’nin yeni hamlesi ile birlikte Haziran ayında bir faiz artırımı olasılıkları azalıyor.

FED’in 3 tane faiz artırımı bile riskli görünüyor. 2015 Ağustos ayında Çin kaynaklı dalgalanmanın etkisini aslında gelişmiş ülkelerin

ekonomilerinde son çeyrek itibariyle görmeye başladık. Ocak ayında Çin kaynaklı global borsalarda 7 trilyon $ kayıp sonrasında gelişmiş

ekonomilerde etki derinleşti. 2015 Ağustos’u ile birlikte gelişmekte olan ülkeler satış yemiş, gelişmiş ülkeler etkilenmeyeceği için gelişmiş

ülkeler sarsılmamıştı. Fakat 2016 Ocak ayına geldiğimizde gerçek göründü. Çin aslında gelişmiş ülkeleri vurdu ve gelişen piyasalar ucuz

kaldı. Bu yüzden de IFF’nin 2016 yılı için gelişen piyasalardan 348 milyar $ çıkar tezi de aslında yanlış oluyor. Çünkü ateş aslında

gelişen ülkelere değil, gelişmiş ülkelere düşmüş durumda. Risk alma iştahında artış ve gelişen piyasalarda yılbaşı değerlerine

toparlanmanın devamını bekliyoruz. Bugünkü ABD büyüme verileri ve alt kalemlerini ise yakından takip ediyoruz.

Akıllara hemen carry trade başlar mı? Japon ev hanımlarının paraları Türkiye’ye getirir mi sorusu var. Fakat BOJ’un attığı adım ticari

kredilerin daha fazla artarak ticari kredileri canlandırması. Kredi genişlemesi dolaylı olarak borsaları etkileyecek ama piyasalara akacak bir

durum söz konusu değil. Akmasa bile TL cinsi varlıklara yarayacak. Çünkü bu BOJ’un ilk adımı ve mevcut tahminlerine göre genişleyebilir.

Keza gelişmekte olan ülkelerden çıkıp ana vatanına giden sermaye pişman. Türk varlıklarından 1,7 milyar $ Kasım-Aralık ayında çıkmış,

Ocak ayında ise bankacılık sektörü kanalı ile geri dönmesini bekliyorduk. Ocak ayında Çin’de yaşanan çalkantı nedeniyle akmadı ama Çin’e

rağmen damladı ve yıl başından bu yana dünya borsaları 7 trilyon erirken, BIST dünyada yükselen tek borsa oldu. Şimdiye kadar rakamsal

olarak BIST’e yansımasını görmemiştik ama FED sonrasında 75.000 ve ilk çeyrekte 75.000-80.000 bandına gelebileceğini dün

belirtmiştik. 2016 gelişen piyasalar için süpriz bir şekilde başladı. Şu anda yıl başında yapılan senaryolar ile gelinen noktalar çok

farklı. Mevcut gelişmelere göre risksiz faiz oranları ile düşürülen endeks hedefleri ve yeni kur hesaplarına göre farklı endeks hedefleri

ilerleyen günlerde revize olabilir. TL’de 2,97 seviyesi BOJ adımı ile birlikte kırıldı. TCMB’nin değer kazanımını engeleyecek enstrümanları var

ama mevcut sıkı duruşunu devam ettirirse 2,90 seviyeleri Şubat içerisinde görülebilir. Gelişen piyasalar içerisinde BIST’in yine bir iki adım

önde olmasını bekliyoruz.

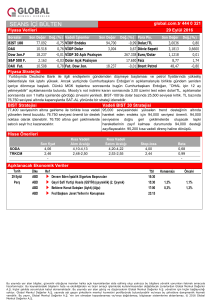

BIST Stratejisi

Vadeli BIST 30 Stratejisi

Son bir haftanın en düşük işlem hacmi ile 73.000’ni geçemedik Endeks 90.200 direncinin üzerinde. Göstergeler pozitif bölgedeki hareketini

ama artıda kaldık. Yardımcı göstergeler ve trendden gelen devam ettiriyor. 89.000 seviyesi ana destek olarak korunmak üzere, 93.000

güçlenme ile 73.000’nin aşılıp 75.000’nin hedefleneceğini seviyesine doğru yükseliş eğiliminin devam etmesini bekliyoruz.

düşünüyoruz. 72.000 ana desteğimiz, 75.000 ise hedefimiz

olacak.

Para Piyasaları

BOJ’dan 10 trilyon yen bir parasal genişleme beklerken, negatif faiz indirimi süprizi ile karşılaştık. Dolayısıyla 2,97 desteğimiz sabah saatleri

itibariyle dayanmadı. TL bu durumda beklediğimizden de iyi bir performans gösterecek. Aslında TCMB ne kadar gerileyebileceğini bize

gösterecek. Biz beklentimizi 2,90’na indiriyoruz. Böylelikle 2,97’den gelecek bir tepkinin 3’ün üzerine atacağı beklentimizi iptal ediyoruz.

Açıklanacak Ekonomik Veriler

Tarih

Ülke

Ref

29 Ocak Euro Bölgesi u Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Oca)

Cuma

ABD

u İstihdam Maliyet Endeksi (çeyreklik) (4. Çeyrek)

ABD

u Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (4. Çeyrek)

ABD

u Chicago Satın Alma Müdürleri Endeksi (Oca)

ABD

u Michigan Tüketici Güven Endeksi (Oca)

TSI

12:00

15:30

15:30

16:45

17:00

Konsensüs

0,40%

0,60%

0,80%

45

93

Önceki

0,20%

0,60%

2,00%

42,9

93,3

Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki

bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında

yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini

portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar

sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş.

1