GÜNLÜK BÜLTEN

10 Haziran 2009

Piyasa Görüşümüz

Uzakdoğu borsalarındaki yükseliş ve ABD – Avrupa vadeli borsalarının pozitifte

bulunması nedeniyle IMKB-100 endeksinin güne 34.000 (%0.57) seviyelerinden

başlamasını bekliyoruz.

Dün 1.3850’e kadar geriledikten sonra tekrar yükselişe geçerek 1.40’a ulaşan euro /

dolar paritesinde doların zayıflığının sürmesi ve enflasyon endişelerinin yatırımcıları

emtialara yöneltmesi, petrolün 2009 yılı zirvesine ve 70 $’ın üzerine yükselmesine yol

açtı. ABD borsaları bu gelişmelere paralel olarak günü yatayda tamamladı. Dün de

özellikle belirttiğimiz üzere önümüzdeki günlerin ana gündem maddeleri, pariteler, emtia

fiyatları, devlet açıkları, enflasyon ve tahvil fiyatlarındaki gelişmeler olacaktır. ABD

dolarının değer kaybının sürmesi halinde bunun emtia fiyatlarını ve ekonomik düzelme

başlamadan enflasyonu artırıcı etki yapabileceği göz önünde bulundurulmalıdır. Bu

nedenle önümüzdeki günler yurtdışı borsalar açısından yükseliş ağırlıklıdan ziyade

hareketli ve dalgalı geçecek gibi görünüyor. Gün içinde çok önemli olmasa da ABD’de

açıklanacak dış ticaret açığı (Beklenti -28.5 milyar $) tek mevcut ekonomik veri

konumundadır. Günün takip edilecek en önemli verisi ise, akşam saat 20:00’de ABD’de

yapılacak 10 yıllık tahvil ihracı olup, bu ihaleye gelecek talep ile faiz oranı, akşam ABD

borsalarını yarın sabah IMKB’yi etkileyecektir. Yurtiçinde dünden bugüne yeni bir

gelişme olmamasına karşılık sabah saat 10:00’daki KKO ile akşam saat 17:00’deki

ödemeler dengesi takip etmeye değer iki veridir. Enflasyon hariç makro ekonomik

verilerdeki bozulmanın devam etmesi, henüz dengelenmenin başladığına yönelik

sinyaller gelmemesi ve IMF belirsizliği IMKB’nin önündeki önemli engeller olarak ön

planda bulunuyor. Bu nedenle, her ne kadar uzun vade için yurtdışı piyasalar olumluya

dönmüş görünse de, kısa vadede IMKB’nin güç kaybetmeye devam edeceğini

düşünüyoruz. Destekler: 33.400 - 33.000 – 32.800, dirençler: 34.000 – 34.500

Ekonomi ve Politika Haberleri

* AB dönem başkanlığı görevini Çek Cumhuriyeti'nden gelecek ay devralacak İsveç,

Türkiye'nin AB üyelik müzakerelerinde enerji faslının açılması için çalışacağını açıkladı.

* Japonya’da Nisan ayında makine siparişleri %0,7 azalış beklentisine karşın %5,4

oranında azalış gösterirken, yıllık bazdaki düşüş %32,8 olarak açıklandı.

* Chrysler Group LLC'in yüzde 20 hissesinin Fiat'a, yüzde 9.85'i ABD hükümetine bugün

devredileceği açıklandı.

* ABD Hazinesi, hükümetin teşvik programından yararlanan 10 bankanın 68 milyar

dolarlık geri ödeme yapmasını onayladı.

* Mooody’s Çin'in stratejik stoklar oluşturmak için yaptığı alımlar ve düşük kaliteli yerel

üretimi, yüksek kaliteli ürünlerin ithalat ile değiştirmesi nedenleriyle yükselen emtia

fiyatlarında, büyük ekonomilerde tam bir toparlanma olmadan gerçek bir dönüşüm

yaşanmayacağını açıkladı.

Şirket Haberleri

AFMAS: Atlantis AVM’de yer alan sinemaların Atlantis tarafından AFM Atlantis

Sinemaları adı ile işletileceğini açıkladı.

BRISA: Şirket, 27.07.2009 - 06.08.2009 tarihleri arasında üretime ara verecek.

DYHOL - HURGZ: Şirketler, Doğan Haber Ajansı A.Ş.'nin sermaye artırımına sırasıyla

0.91 milyon TL ve 1.3 milyon TL tutarları ile katılacak.

ENKAI: Bechtel - Enka Ortaklığı'nın Arnavutluk'taki yaptığı Rreshen-Kalimash Otoyolu

Temmuz 2009'da kısmen trafiğe açılacak.

TKBNK - TSKB: Bankalar, Dünya Bankası’dan sırasıyla toplam 180 milyon dolar-420

milyon dolar kredi temin ettiler.

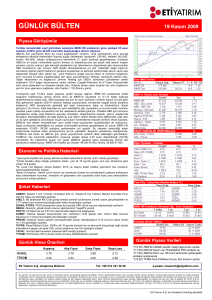

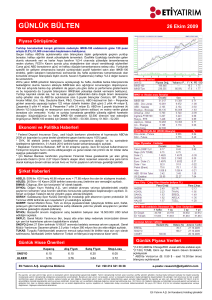

Günlük Hisse Önerileri

Kapanış

Alış Fiyatı

Satış Fiyatı

Stop-Loss

ANHYT

2.31

2.32

2.37

2.28

GUBRF

7.55

7.55

7.80

7.45

TSKB

1.01

1.02

1.05

0.99

Günlük Hisse Öneri Getirisi (01 Ocak - 09 Haziran 2009)

151.4%

IMKB-100 Endeksi Getirisi (01 Ocak - 09 Haziran 2009)

25.8%

Eti Yatırım A.Ş. Araştırma Bölümü

Tel: +90 212 321 38 38

Günlük Piyasa Verileri

* TÜİK Mayıs ayı KKO’nı açıklayacak (10:00)B: %68.8

* İngiltere'de Nisan ayı sanayi üretimi açıkla. (11:30)

* ABD'de dış ticaret dengesi (15:30) B: -28.5 mlr $

* TCMB ödemeler dengesini açıklayacak (17:00)

* FED Beige Book açıklanacak (21:00)

e-posta: [email protected]

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz ve/veya

dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir