BÖLÜM I

DÜNYA EKONOMİSİNİN BÜYÜYEMEME SORUNU,

TÜRKİYE’NİN ORTA GELİR TUZAĞINDAN

ÇIKMA UMUDU

1. Dünya Ekonomisinde Oyunun Kuralları Yeniden Belirleniyor

2008 yılında dünya geneline

yayılan küresel ekonomik kriz ile

birlikte, 1970’li yılların başından

beri uygulanmakta olan neoliberal ekonomik politikaların

günümüz küresel ekonomik

sorunlarına yanıt veremediği ve

küresel ekonomide kuralların

değişmesi,

yeniden

yapılandırılması gerektiği ortaya

çıkmıştır.

Merkez Bankalarının, 2008 krizinden bu yana bastığı ve piyasalara sürdüğü ölçüsüz

paralara karşın, dünya ekonomisi krizden tam anlamıyla çıkamamıştır.

İşsizlik oranlarını makul düzeylere çekememiş, kamu borçlarını yükseltmiş bir Batı,

küresel büyüme hedefinin önündeki en büyük engel olarak karşımıza çıkmakta,

Avrupa’daki durgunluk bir türlü önlenememektedir.

Krizin etkilerinin halen hissedilmesine paralel olarak; küresel büyüme geçmişe

oranla düşük bir hızla gerçekleşmekte, bu durum da ülkeleri hem ihracat hem de dış

finansman bulma yönünden sıkıntıya sokmaktadır.

Avrupa açısından durum değerlendirildiğinde; Euro bölgesindeki olumsuz havanın

bir türlü dağılamaması, Avrupa’nın toparlanamayacağı yönündeki kaygıların

artmasına yol açmaktadır. Buna rağmen, müzakereleri hala yürütülmekte olan ABABD Transatlantik Ticaret ve Yatırım Ortaklığı Anlaşması’nın yakın gelecekte

yürürlüğe girmesi ile AB kıtasındaki resesyonda azalma görülmesi beklenmektedir.

İmzalanacak olan serbest ticaret anlaşması diğer anlaşmalardan farklı özelliklere ve

boyutlara sahiptir. Anlaşma, AB’nin kurulduğu günden bu yana imzalamış olduğu

en büyük ticaret anlaşması olacaktır. Bu anlaşma ile küresel ticaret ve yatırımda var

olan kuralların da yeniden yapılanması gündeme gelecektir.

1

AB ve ABD’nin toplam GSYH’si küresel ekonominin yarısına eşittir. Avrupa Birliği

ile Amerika’nın ticari ve finansal ilişkilerine bakıldığında; Amerika’nın Avrupa

Birliği ülkeleri içerisinde yatırımının Asya ülkelerine yaptığı yatırımlarının 3 katı

olduğunu, AB’nin Amerika’ya yaptığı yatırımlarının ise Çin ve Hindistan’a yaptığı

yatırımların toplamından 8 kat fazla olduğu gözlenmektedir. Buna ek olarak

anlaşmanın iki aktör arasındaki dış ticarette son on yılda gözlenen düşüşlerin de

önüne geçeceği öngörülmektedir.

Anlaşmanın yürürlüğe girmesi ve serbest ticaretin başlaması sonucunda iki aktör

arasındaki ticaretin 210 milyar euro artış göstermesi beklenmektedir. Belirtilen 210

milyar euronun yaklaşık % 55’i AB’ye kazanım olarak dönecektir. Bu sayede

Avrupa’da yükselen işsizliğin ve ekonomik durgunluğun önüne geçilmesi

planlanmaktadır. İmzalanacak olan anlaşmadan AB ve ABD’nin beklentisinin

“Ekonomik NATO” olduğu bilinmektedir.

Transatlantik ekonomik ortaklığının Çin, Hindistan, Brezilya, Rusya, Japonya,

Meksika, Kanada ve Türkiye için olumsuz etkiler yaratması, AB ile dış ticarette

düşüşlere sebep olması beklenmektedir.

Birçok Orta ve Doğu Avrupa ülkesindeki zorluk, artık ekonomik krizi geride

bırakarak finansal sektörü teşvik etmek ve iş ortamını iyileştirmektir.

Ekonomik kriz aşılmıştır

girilememiştir.

ancak

istikrarlı

bir

ekonomik

büyüme sürecine

Her ne kadar geçmiş yıllardaki gibi kötü ekonomik performanslar olmasa da, Orta

Doğu ve Karadeniz’de devam eden savaş, gerginlik, vb. siyasi istikrarsızlıklar, dünya

ekonomisini olumsuz etkilemektedir.

Ekonomik problemlerin yanı sıra Ukrayna’da, Suriye’de, Irak’ta, Ortadoğu’da sular

bir türlü durulmamış, Ortadoğu’nun en büyük sorunlarından biri IŞİD tehdidi haline

gelmiştir.

Ukrayna’daki

gerilimler

ekonomik faaliyetleri sekteye

uğratmıştır.

Rusya’da ve Rusya’ya komşu

birçok

ülkede,

rekabet

gücünü arttırmaya ve petrol

ve gaz dışında büyüme

kaynakları yaratmaya yönelik

reformlar

kilit

önem

taşımaktadır.

2

Ayrıca, Ukrayna ve Ortadoğu’da yaşanan gerginlikler nedeniyle, jeopolitik

risklerdeki artış yatırımcıyı tedirgin etmekte ve yatırımların artmasına engel

oluşturmakta, yatırımların yeterince artmaması da büyümeyi frenlemektedir.

Orta ve Doğu Avrupa (CEE) ülkelerinde büyümenin hızlanarak 2014 yılında % 2,5’e

ve 2015 yılında % 2,8’e yükselmesi beklenmektedir. Ancak Batı Avrupa’daki büyüme

ise oldukça düşük seviyelerdedir.

Bazı Orta ve Doğu Avrupa ülkelerinde işsizlik oranı % 10’un üzerinde olmakla

birlikte, en fazla düşüş gösterdiği ülkeler yapısal reformların hızlı bir şekilde

uygulandığı Estonya, Letonya ve Litvanya gibi ülkelerdir.

Özellikle gelişmekte olan ülkelerde geçen yıllara göre ufak da olsa pozitif büyüme

rakamları gözlenmeye başlanmıştır. Buna ek olarak özellikle ABD ekonomisi için

olumlu öngörüler bulunmaktadır. Hane halkının talebi artış göstermiş, emlak

fiyatlarında yükselişler gözlenmiş, ABD Merkez Bankası genişleyici mali politikaları

azaltma yoluna girmiştir.

Bütün bu politikalar krizden çıkış süreci

olarak yorumlanabilmekle birlikte yeni

küresel ekonomik sisteme geçiş olarak

da görülebilmektedir. Özellikle ABD’nin

genişleyici

para

politikalarını

sonlandırması ile birlikte küresel finans

sisteminde

yeniden

yapılanmaların

gözlenmesi beklenmektedir.

Bu durumun gelişmekte olan piyasalara

ve dolar rezervi yüksek olan ülkelere

etkisi

ise

gelecek

dönemlerde

gözlenebilecektir.

Küresel piyasalarda, özellikle de gelişmekte olan ülkelerde ayrışma gözlenmektedir.

Bu kapsamda, Rusya ve Brezilya gibi önemli ülkelerde ekonomik kırılganlık devam

etmekte, fakat Çin’de pozitif büyüme verilerinde süreklilik bulunmakta ve

Hindistan’da da düzelmeler dikkat çekmektedir. Orta Doğu ve Doğu Avrupa’da

ortaya çıkan gerginlikler ve çatışma ortamı ise en çok Arjantin, Türkiye ve Güney

Afrika gibi gelişmekte olan ülkeleri etkilemiştir.

AB içerisinde krizin en çok etkilerini gösterdiği ülkelerden biri olan İrlanda

geçtiğimiz yıl AB’nin uyguladığı Finansal Destek Programını başarılı bir şekilde

tamamlamıştır. İspanya ve Portekiz artan ihracatları sayesinde olumlu ekonomik

sonuçlar elde etmiştir. Yunanistan’da ise makul bir ekonomik toparlanma

beklenmektedir.

3

Yine de ne AB ne de küresel ekonomi, 2008 öncesi ekonomik düzene dönememiştir

ve önümüzdeki yıllarda krizden çıkış stratejileri kapsamında yeni bir küresel

ekonomik sisteme geçileceği bilinmektedir.

Dünyanın içinde bulunduğu durum; küresel ekonominin bir süre daha sıkıntılı bir

süreç geçireceğine yönelik tahminlerin artmasına yol açmaktadır.

ABD’nin görece olarak toparlanmasına karşılık Euro bölgesinin resesyona gidişi,

Japonya’nın bir türlü içinde bulunduğu durgunluktan çıkamaması, Çin’deki

olumsuz gelişmelerin finansal piyasaları daha fazla tedirginleştirmesi gibi gelişmeler

dünya ekonomisinde önümüzdeki dönemde oldukça büyük gelişmelerin

gerçekleşeceğinin habercisi niteliğindedir.

1.1. Krizden Çıkış Arayışları: ABD ve Trans-Pasifik Ortaklığı,

Transatlantik Ticaret ve Yatırım Ortaklığı Anlaşmaları

ABD’nin uluslararası ticaret politikası, Dünya Ticaret Örgütü (DTÖ) ve çok taraflılık

ilkesine dayanmaktadır. Ancak DTÖ Doha Turu müzakerelerinin çıkmaza

girmesinin ve ABD’nin özellikle Brezilya, Çin ve Hindistan gibi ülkelerle anlaşmaya

varamaması, yeni alternatif arayışlarına gidilmesine ve ABD dahil birçok ülkenin

Serbest Ticaret Anlaşmaları (STA) aracılığıyla uluslararası ticaret hacimlerini

artırmaya çalışmaya başlamalarına neden olmuştur. Çünkü STA’lar üye ülkeler

arasındaki ticareti etkileyen tarife ve tarife dışı engelleri kaldırarak, taraf ülkeler

lehine ticaret avantajları yaratmaktadır.

Bu nedenle, dünya ülkeleri, ikili ve bölgesel ticaret anlaşma sayısının giderek arttığı

bir döneme girmiştir. 1947 ile 1995 yılları arasında, Gümrük Tarifeleri ve Ticaret

Genel Anlaşmasına (GATT) kayıtlı ikili ve bölgesel ticaret anlaşma sayısı 100

civarında iken, Temmuz 2013 itibariyle DTÖ’ye kayıtlı anlaşma sayısı 379’a

yükselmiştir.

1990’lı yıllardan 2002’ye kadar bu yeni akımın gerisinde kalan ABD, ABD Ticaret

Temsilciliği (USTR) tarafından belirlenen, ‘’rekabetçi liberalleşme’’ stratejisi ile

birlikte Latin Amerika ülkeleri ve Ortadoğu ülkeleriyle ikili ticaret anlaşmaları

müzakerelerine hız vermiştir.

ABD, 2008 yılında, daha öncesinde Brunei, Şili, Yeni Zelanda ve Singapur’un kendi

aralarında müzakerelerini sürdürdüğü Trans- Pasifik Ortaklığı Anlaşması- TPO’ya

(Trans-Pacific Partnership Aggrement-TTP), katılma kararı almıştır.

2008 yılı mali krizi sonrasında, ABD Başkanı Obama’nın Asya ile tekrar bütünleşme

stratejisinin bir parçası olarak ABD’nin, TPO müzakerelerine dahil edilmesi Kasım

2009’da tekrar gündeme gelmiştir.

4

Şu anda ABD ile birlikte toplam 12 ülke arasında (Avustralya, Brunei, Kanada, Şili,

Japonya, Malezya, Meksika, Yeni Zelanda, Peru, Singapur ve Vietnam) müzakereleri

devam eden TPO, 21. yy ticaret anlaşması olarak da nitelendirilmektedir.

TPO tamamlandığında, anlaşmaya ortak ülkeler arasında mal ve hizmet ticaretinin

önündeki engellerin kaldırılmasının yanı sıra yatırım, işgücü, çevre, rekabetçilik

politikaları, fikri mülkiyet hakları konularında da liberalleşmeyi öngören ‘’yeni

ticaret kanunu’’ niteliğinde olacaktır.

TPO müzakerelerini sürdüren ülkelerin toplam nüfusu 760 milyon 820 bin olup,

dünya gayrisafi yurtiçi hâsılasının % 37,38’ini oluşturmaktadır. TPO, anlaşmaya

ortak ülkelerinin iç politikalarında yeni düzenlemelere gitmelerini gerektirecek olup,

uluslararası rekabetçiliklerinin arttırmalarının yanı sıra ve Çin’in hızına da ayak

uydurabilmelerini sağlayacaktır.

ABD ve AB arasında müzakereleri süren Transatlantik Ticaret ve Yatırım Ortaklığı

Anlaşmasına–TTYO (Transatlantic Trade and Investment Partnership-TTIP) da bu

perspektif ile bakılması gerekmektedir. TTYO basit bir serbest ticaret anlaşmasının

çok ötesindedir. TTYO, ABD ve AB arasında gümrük tarifelerinin kaldırılmasının

yanı sıra hizmetler ve yatırımlar konusunda da en üst seviyede liberalleşmeyi

öngörmektedir.

ABD ve AB arasındaki mevcut ticari

ilişkilere bakıldığında hâlihazırda

özellikle sanayi mallarında gümrük

vergilerinin

oldukça

düşük

seviyelerde olduğu ancak tarife dışı

konular, yasal düzenlemeler ve

koruma

politikalarında

ciddi

farklılıklara

sahip

olunduğu

görülmektedir.

Bu nedenle, TTYO girişimi gümrük tarifelerinin ötesinde tarife dışı konulara

yoğunlaşacak kapsamlı bir anlaşma olacak ve eğer müzakereler amaçlanan

doğrultuda sonuçlandırılırsa, uluslararası ticaret sisteminin kurallarını yeniden

belirleyecek bir blok kurulmuş olacaktır.

Temmuz 2013’te başlayan ve son olarak 29 Eylül – 3 Ekim 2014 tarihlerinde yedincisi

gerçekleşen TTYO müzakereleri tamamlandığında, AB ve ABD’nin dünyadaki en

kapsamlı ve en büyük ikili ticaret ve yatırım anlaşmasına imza atarak, birlikte dünya

GSYİH’sının yarısını ve dünya ticaretinin üçte birini kapsayacak ortak bir pazar

yaratacaklardır. Bu anlaşmanın yürürlüğe girmesiyle birlikte, AB ekonomisinin yılda

119 milyar avro; ABD ekonomisinin ise yılda 95 milyar avro kazanç sağlaması

beklenmektedir. Söz konusu TTYO anlaşması ise Türkiye’yi doğrudan

ilgilendirmektedir.

5

AB ile aramızda olan Gümrük Birliği Anlaşması gereği, Türkiye, pazarını üçüncü

ülkelere otomatik olarak açmakla mükelleftir. Ancak Türkiye, AB üyesi olmadığı

için bu ülkelerin pazarlarına aynı şartlarda girememekte, AB’nin anlaşma imzaladığı

üçüncü ülkelerle ayrıca ikili anlaşmalar imzalamaya çalışmak zorunda kalmaktadır.

Fakat söz konusu ülkeler zaten

Türk pazarlarına tek taraflı

erişim imkânı bulduklarından

değişik bahanelerle Türkiye ile

anlaşma

imzalamaktan

kaçınmaktadırlar.

TTYO anlaşması ise söz konusu haksızlığı çok daha kapsamlı bir boyuta taşıyacaktır.

Olası bir TTYO anlaşması durumunda ABD firmalarının malları Gümrük Birliği

kapsamında Avrupa pazarları üzerinden Türkiye’ye gümrüksüz giriş yapabilecek,

fakat Türk firmaları aynı şartlarda ABD pazarlarında rekabet hakkı elde

edemeyecektir.

Bu durumun Türkiye’nin hâlihazırda zaten açık veren dış ticaret dengesini daha da

bozması söz konusudur. Ayrıca ortaya çıkan rekabet ve maliyet etkileri dolayısıyla

Avrupa’ya mal ve sermaye ihraç eden Türk firmalarının ABD menşeli firmalar

tarafından pazar dışına itilme riski bulunmaktadır. TTYO’ya Türkiye’nin dahil

edilmemesi aynı zamanda ülkemizin milli gelir düzeyini de olumsuz etkileyecektir.

Yapılan araştırmalara göre ABD ve AB, aralarındaki tarife dışı engellerin de

kaldırılmasını içeren kapsamlı bir anlaşma imzalarlarsa, ülkemizin yaklaşık % 2,5

refah kaybına uğraması söz konusudur.

T.C. Merkez Bankası tarafından yapılan çalışmada ise, Türkiye’nin AB-ABD

STA’sına taraf olamaması halinde GSYH’nin 4 milyar dolara kadar zarara

uğrayabileceğini; anlaşmaya taraf olması halinde ise GSYH’de yaklaşık 31 milyar

dolarlık bir artış elde edebileceği ortaya çıkmıştır.

Ayrıca çalışmada Türkiye’nin anlaşmaya taraf olduğu veya ABD ile ayrı bir STA

imzaladığı durumun, sadece Türkiye lehine sonuçlar oluşturmadığı aynı zamanda

AB ve ABD GSYH büyüme oranlarının da Türkiye’nin dâhil olmadığı bir AB-ABD

STA’sına göre daha yüksek olduğu sonucu bulunmuştur.

Bunun yanında ülkemizin TTYO’ya dahil edilmesi süreci kolay gözükmemektedir.

Bu nedenle, Türkiye’nin TTYO’ya taraf olması, olamaması veya ABD ile Serbest

Ticaret Anlaşması imzalaması, imzalayamaması durumlarına göre etki analizleri,

hatta sektörler bazında derinlemesine analizler gerçekleştirilmelidir.

6

Ülkemiz, ABD ile AB arasında müzakereleri devam eden fikri mülkiyet haklarının

güçlendirilmesi, iş gücü kalifikasyonlarının yükseltilmesi, finans ve hizmet

sektöründe

reformların

gerçekleştirilmesi,

bürokrasinin

işleyişi,

devlet

yönetimindeki şeffaflık gibi konularda şimdiden reformlara başlamalıdır. Ülkemiz,

AB, ABD yönetimi, ABD kongre üyeleri ve senatosu üzerinde etkin lobi faaliyetleri

gerçekleştirmelidir.

1.2. Avrupa Birliği Resesyonda

2010 yılının başlarında Avrupa’yı vuran Euro krizi, krizin patlak verdiği tarihten beri

Avrupa ülkelerini hala olumsuz yönde etkilemektedir. Ekonomik veriler, krizin

devam ettiğini göstermektedir.

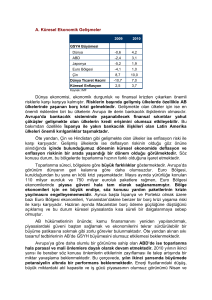

Eurostat’ın yayınladığı AB ülkelerinin gayri

safi yurtiçi hâsıla büyüme oranlarına

baktığımızda, 2011 yılında ortalama % 1,6

oranında bir büyüme olduğunu görüyoruz,

2012 yılında ise bu oran % -0,4, 2013 yılında

ise % 0,1 olarak gerçekleşmiştir.

Bu oranlar bize, Avrupa Birliği’nde genel

olarak

ekonomik

aktivitenin

düşüş

eğiliminde olduğunu kanıtlamaktadır.

Ekonomiden sorumlu Başbakan Yardımcısı Sayın Ali Babacan’ın ifadelerine göre;

Avrupa Merkez Bankası bugüne kadar görülmemiş miktarda likiditeyi piyasalara

vermiş, trilyonlarca avroyu sadece batık bankalara destek olmak için çıkarmıştır.

Avrupa Merkez Bankası’nın bu desteğine rağmen Avrupa’da hala büyüme

gerçekleşmemekte ve AB'nin pek çok ülkesinde bugün güven ortamı

sağlanamamaktadır.

Ağustos 2014 tarihinde Deutsche Welle gazetesinden yayımlanan bir makaleye göre,

Euro Bölgesi'nin en güçlü ekonomisi olan Almanya'nın ilk çeyrekte % 0,8’lik

büyümesinin ardından ikinci çeyrekte % 0,3 daralması ile endişelerin arttığı

belirtilmektedir.

Söz konusu makalede Fransa'nın ikinci çeyreği sıfır büyüme ile kapatması ve

İtalya'nın her iki çeyrekte de daralarak teknik resesyona girmesi ile AB genelindeki

korkuların daha da körüklendiği ifade edilmektedir. Öte yandan Euro Bölgesi

genelinde büyümenin temel göstergelerinden sayılan sanayi üretiminin 2014

Haziran’da % 0,3 daralması da önümüzdeki dönemde Avrupa ekonomisinin

durgunluktan kolayca çıkamayacağı yorumlarının yapılmasına neden olmaktadır.

Yaklaşık 150 milyar dolarlık yıllık ihracatımızın % 50’ye yakın kısmını Avrupa

ülkelerine gerçekleştiriyor olmamız nedeniyle, AB ekonomilerinin gidişatı ülkemizi

yakında ilgilendirmekte ve bu gelişmeleri endişe ile izlememize neden olmaktadır.

7

Türkiye'nin en fazla ihracat yaptığı 5 ülkeden üçü olan Almanya, İtalya ve Fransa'nın

resesyon tehlikesi ile karşı karşıya kalması, kendi büyüme hedeflerini ihracat odaklı

şekillendiren ekonomi yönetimini ve iş dünyasını korkutmaktadır.

AB’nin güçlü ekonomilerinde yaşanan durgunluk, hemen diğer ülkelere de

yansımaktadır. Türkiye'nin en büyük ihracat pazarı olan Avrupa Birliği'nde yaşanan

her ekonomik gelişme direkt olarak Türkiye'yi de etkilemektedir.

İhracatımızın yaklaşık yarısını Avrupa ülkelerine yapıyor olmamız nedeni ile, AB'de

muhtemel bir resesyon, Türk ekonomisi için de kötü bir tablonun ortaya çıkmasına

sebep olacaktır.

AB resesyonunda başı Almanya çekmektedir.

Almanya 2009 sonrasında, 2012’nin son ve

2013’ün ilk çeyreğinde resesyona girmiş,

2014’ün ikinci çeyreğinde de % 0,3

küçülmüştür. Bu küçülmede, ihracat payının

azalması ve inşaat başta olmak üzere sabit

sermaye

yatırımlarının

azalması

etkili

olmuştur.

Almanya ile birlikte aynı dönemde sıfır büyüme kaydeden Fransa ve % 0,2 daralan

İtalya da endişeleri artırmaktadır. Türkiye olarak bu resesyondan yara almadan

ilerleyebilmek için mevcut ve yeni pazarlar üzerinde ticari ve ekonomik yönden çok

yoğun bir şekilde faal olmamız gerekmektedir.

1.3. Uzakdoğu Ejderleri Zor Durumda

Dünya Bankası tarafından, Doğu Asya bölgesinde yer alan ülkelerin 2014 yılı

ekonomik büyümelerinin yavaşlayacağı bildirilmiştir.

Açıklamanın devamında, 2014 yılı düşük büyüme oranlarına rağmen, Çin Halk

Cumhuriyeti dışında kalan bölge ülkelerinin büyüme tempolarının zaman içerisinde

toparlanmasının beklendiği belirtilmiştir.

Genel olarak incelendiğinde Doğu Asya Pasifik ülkelerinin 2013 yılında ulaştıkları %

7,2 büyüme oranının altında kalarak, 2014 ve 2015 yılları içerisinde % 6,9 oranında

büyüyeceklerinin beklendiği bildirilmiştir.

Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) tarafından hazırlanan Ekonomik

Görünüm raporunda, uzun vadede, küresel üretimin gelişmekte olan ekonomilere ve

Asya Pasifik ülkelerine kaymasının beklendiği belirtilmiştir. Bununla beraber,

bölgede yer alan, gelişmekte olan ülkelerin eğitime erişim koşullarının iyileştirilmesi

ile uzun vadede getiri sağlanacağı; Çin, Hindistan, Endonezya gibi bölge ülkelerinin

%10 Gayri Safi Yurtiçi Hasıla (GSYH) artışı sağlayabileceklerinin tahmin edildiği

belirtilmiştir.

8

Bölgenin en önemli ekonomisi olan Çin Halk Cumhuriyeti ise gayrimenkul

piyasasında yaşanan yavaşlama, yurtiçi taleplerinin ve sanayi üretiminin zayıflaması

sonucunda, 2014 yılı 3. çeyrekte % 7,3 ile son 5 yılın en yavaş büyümesini yaşamıştır.

Ülkenin, tahmini yıllık büyüme oranlarının;

2014 yılı için % 7,4’ten % 7,2’ye,

2015 yılı için % 7,5’ten % 7,2’ye ve

2016 yılı için de % 7,5’ten % 7,1’e seviyelerine gerileceği belirtilmiştir.

Çin Halk Cumhuriyeti’ndeki büyümenin yavaşlamasında banka ve gayrimenkul

piyasasındaki yumuşamanın ülkenin ekonomisi üzerine ek bir yük bindirdiğinin de

altı çizilmiştir. Bunun yanında söz konusu yavaşlamada hükümetin politikalarının

etkisi olduğu belirtilmiştir. Özellikle ülkede tüketimin artırılması için maliye

politikalarında yumuşamaya gidilmesi ve vergi indirimi gibi tedbirlerin alınmasının

büyüme rakamlarındaki gerilemede önemli rol oynadığının üzerinde durulmuştur.

1.4. Küresel Ekonomide Umut Işığı: Afrika

Küresel ekonomideki yavaşlama ve

beklentilerin genel olarak istenilen

seviyede

olmaması

uluslararası

yatırımcıları yeni pazar arayışına

itmiştir.

Dünya

üzerindeki

kara

parçalarının % 20’sini kapsayan Afrika

Kıtası, 30 milyon kilometrekareyi aşan

yüzölçümü ve 1 milyarı geçen nüfusu

ile yatırımcılar için adeta bir umut ışığı

olmuştur.

Kıtadaki 54 ülkenin her biri barındırdığı iş olanakları ile yatırımcılar için bir fırsatlar

denizi oluşturmaktadır. Kıta ülkelerinde barış ve siyasi istikrar arttıkça ekonomik

büyüme ve GSYİH oranları da yükselmektedir. 2013 yılında dünyanın en hızlı

büyüyen 10 ekonomisi arasında 6 Afrika ülkesi yer almıştır.

Dünya Bankası’nın “Küresel Ekonomik Tahminler Raporu”na göre kıta

ekonomisinin büyümesi orta vadede % 5 seviyelerinde seyretmeye devam edecektir.

Kıta genelindeki hızlı nüfus artışı ile doğru orantılı olarak orta sınıf büyümekte ve

tüketici harcamaları artmaktadır. 2020 yılında kıta genelindeki tüketici

harcamalarının 1 trilyon dolara yükseleceği öngörülmektedir.

Diğer yandan 2050 yılına gelindiğinde kıta nüfusunun ikiye katlanarak 2 milyara

çıkması ve artan genç nüfus ile beraber kıtanın dünyadaki en kalabalık iş gücüne

sahip olması beklenmektedir.

9

Özellikle Sahra Altı Afrika ülkelerinin sahip olduğu alt yapı eksiklikleri dış ticaret

için bir engelden ziyade yatırım için fırsat olarak değerlendirilmelidir. Karayolları,

sulama kanalları, konut inşaatları gibi büyük projeler hükümetler tarafından teşvik

edilmektedir. Alt yapı projelerinin yanı sıra tekstil ürünleri, gıda, gıda işleme, tarım,

tarıma dayalı sanayi, mobilya, sanayi makineleri, otomotiv yedek parçası ve inşaat

malzemeleri sektörleri yatırım için elverişli ve kazançlı alanlar oluşturmaktadır.

Odamız da Afrika’nın hızlı yükselişini yakından takip etmekte olup kıta ülkeleri ile

oldukça yakın ilişkilere sahiptir. Yurtiçi ve yurtdışında yapılan görüşmelerde

günümüze kadar 40’tan fazla Afrika ülkesinin üst düzey temsilcisi ile temas

kurulmuştur.

23-26 Haziran 2014 tarihlerinde Türk Havayollarının ilk seferi ile gerçekleştirdiğimiz

Benin iş ve inceleme gezisi kapsamında Benin Cumhurbaşkanı, Dışişleri Bakanı ve

Ticaret ve Sanayi Bakanı ile görüşmeler gerçekleştirilmiş, İzmir ile Benin arasındaki

ilişkilerin daha ileri taşınması için neler yapılması gerektiği ele alınmıştır. Ayrıca

kurumlarımız arasındaki ilişkilerin derinleşmesine katkıda bulunmak amacıyla

“kardeş oda” anlaşması imzaladığımız Benin Ticaret ve Sanayi Odası ile birlikte

düzenlediğimiz Benin-İzmir İş Forumu ve ikili iş görüşmeleri yoğun ilgi görmüş ve

Beninli işadamları ile üyelerimiz arasında mevcut ve potansiyel iş fırsatları

değerlendirilmiştir.

Üçüncü binyılın potansiyel kıtası olarak adlandırılan Afrika’nın uluslararası

ekonomideki dikkat çeken yükselişi 2015 yılında da aynı şekilde devam edecek olup,

Odamızın kıta ülkelerine yönelik çalışmaları da aynı doğrultuda devam edecektir.

Kıta geneli ve ülkeler bazında hazırlanacak raporlar ile iş ve yatırım fırsatları

üyelerimize aktarılırken, düzenlenecek iş ve inceleme gezileri, heyet ziyaretleri ve

tanıtım toplantıları ile üyelerimiz ve Afrikalı işadamları arasında firma ağları

oluşturulması için çalışmalar yapılacaktır.

1.5. Dünya’da Yeniden Kur Savaşları Alarmı

“Kur Savaşları” terim olarak son yıllarda

gündeme

gelmiş

olsa

da,

içeriği

bakımından aslında 1929’da başlayan ve

1930’l yıllara yayılan Büyük Buhran

döneminde sıkça kullanılan ekonomi ve

mali politikanın bir sonucudur.

1930’lu

yıllarda,

Büyük

Buhran’ın

etkilerinden kurtulmak için ihracat

gelirlerini arttırmak isteyen ülkeler, para

birimlerini komşularının para birimleri

üzerinden değersizleştirecek para ve

ekonomi politikaları uygulamaktaydı.

10

Bu sayede devalüe edilen para birimi ile yapılacak olan ticaret daha ucuz oluyor,

ülke köklü ekonomik yeniden yapılanma yapmadan daha hızlı bir büyüme

yakalayabiliyordu. Rekabetçi devalüasyon olarak da bilinen bu strateji, 1930’lı

yıllarda ekonomik krizin daha da derinleşmesinin sebeplerinden biri haline

gelmiştir.

“Kur Savaşları” terimi ise ilk defa 2 yıl önce Brezilya Maliye Bakanı Guido Mantega

tarafından dile getirilmiş, geçtiğimiz günlerde Rusya Merkez Bankası tarafından

yeniden gündeme getirilmiştir.

“Kur Savaşları” teriminin babası olarak kabul edilen Mantega bu konuya dikkat

çekerek ülkeleri kur savaşlarını başlatmamaları konusunda uyarmıştır. 1930’lu

yılların ekonomik sisteminden çok daha geniş bir kapsama ve derin bir entegrasyona

sahip olan küresel ekonomik sistemde, bilinçli devalüasyonun olumsuz etkisi bütün

küresel sistemde hissedilecektir.

Günümüzde yaşanan kriz benzeri ekonomik dengesizlikleri takiben sürekli bir

ekonomik durgunluğa girdiği, bunu takiben gayrisafi milli hasıla büyüme hızının

yavaşladığı ekonomik ortamlarda, büyümeyi ve talebi canlandırmak için kısa vadeli

olarak devlet harcamalarının yükseltilmesi, vergilerin veya faiz oranlarının

düşürülmesi bilinen ekonomi politikalardandır. Bunlar genel olarak kısa dönemde iç

talebin canlandırılması için sıkça tercih edilen yöntemler olmakla birlikte, devletlerin

dış talebi ve dolayısıyla ihracat gelirini arttırmak amacıyla yürüttükleri mali

politikalar da bulunmaktadır.

Rekabetin önem kazandığı günümüz ekonomik sisteminde, ihracatta öne geçmek

isteyen ülkelerin ve ihracat odaklı bir büyüme stratejisi belirleyen ülkelerin para

birimlerini diğer para birimleri karşısında devalüasyon yoluyla değersizleştirerek,

ihracatta kendilerine rekabet avantajı yarattıkları bilinmektedir.

Küresel ekonomik sistem son derece entegre

olmasına rağmen, ortak para birimi

kullanmayan devletlerin para politikasını

ekonomi hedeflerine göre uygulaması

ülkelerin ekonomik egemenlik alanına

girmektedir. Bu kapsamda, devletler kendi

para birimlerinin, diğer para birimleri

karşısındaki değerini belirlemekte ve bu

değeri sabit tutmak, düşürmek ya da

arttırmak için politikalar yürütmekte

özgürdürler.

Gelişmekte olan ekonomilerin büyük bir kısmının sıkça uyguladığı özellikle iki

dünya savaşı arası dönemde rastlanan bir mali politika olan bilinçli devalüasyon dış

ticarette ülkelere fiyat ve rekabet avantajı sağlamakta, kısa vadede ülkenin ihracat

gelirlerini arttırmakta ve daha çok yatırım çekmesini sağlamaktadır.

11

Buna ek olarak, enflasyon oranı hedeflenenin altında kalan ülkeler de aynı

politikaları uygulayarak, ithalat giderlerinin yükselmesi ve kur devalüasyonu

sayesinde enflasyonun yükselmesini sağlamaktadır.

Bu durumun yarattığı en sorunlu sonuç ise, bir ülkenin ürünlerinin fiyatlarının daha

rekabetçi hale gelmesi ile talebin o yöne kayması sadece o bölgeye faydalı olacak,

toplam talebi arttırmayacaktır. Bu durumda rekabet avantajı elde etmek için

devalüasyon yoluna gitmekte, sonuç olarak bir kur savaşına girişilmektedir.

Devalüasyon yoluyla rekabet avantajı elde etmek hem tek tek ülkeler açısından hem

de küresel ekonomi açısından büyük bir risk teşkil etmektedir. Bilinçli devalüasyon

karşılıklı olarak devamlı gerçekleştirebilmekte ve bu durum sonu olmayan bir kısır

döngüye sebep olabilmektedir. Sonuç olarak devalüasyon politikası faydasız hale

gelmekte ve ülkenin küresel sistemdeki güvenilirliği de zarar görebilmektedir. Buna

ek olarak, dünya ekonomik sisteminde öngörülemeyen dengesizliklere yol açarak

krizin daha da derinleşmesine sebep olabilmektedir.

Son yıllarda, özellikle Japonya’nın parasal genişleme doğrultusunda yürüttüğü mali

politikalarla Japon para birimi olan Yen’in değerini düşürdüğü ve bu sayede

deflasyonu kontrol altına almaya çalıştığı gözlenmektedir. Bu kapsamda Japon yeni

dolar karşısında son altı yılın en düşük seviyesine gerilemiştir. Japonya Merkez

Bankası’nın yürütmekte olduğu politikalar AB, Rusya ve Brezilya gibi önemli

ekonomik aktörler başta olmak üzere birçok uluslararası kurum tarafından

eleştirilmektedir.

Benzer politikalar uzun zamandır ihracat yoluyla büyüme politikası izleyen Çin

tarafından da sıkça kullanılmaktadır. Gelişmiş ülkeler tarafından birçok defa şikayet

edilen Çin’in bu politikası gelişmekte olan ülkelerde rekabet eşitsizliği

yaratmaktadır.

Avrupa’da duruma bakıldığında ise,

Avrupa’nın 2008 krizinden beri

ekonomik durgunluktan çıkamadığı,

çok düşük bir oranla büyüme

sergilediği ve çok yüksek işsizlik

oranına sahip olduğu açıktır. Buna ek

olarak Euro Bölgesi’nde %0,3 oranına

düşen enflasyonun yükseltilmesi için

euro kurunun değer kaybetmesi

gerektiği Avrupa Merkez Bankası

tarafından savunulmaktadır.

Bu durumda, euronun devalüe edilmesi Almanya’nın tarihsel olarak katı enflasyon

prensipleri Avrupa Birliği Merkez Bankası Başkanı Mario Draghi’nin önünde en

büyük engeldir.

12

Fransa ise, tarihsel olarak para birimini temel bir ekonomik politika olarak

kullanmaktadır. 2008 yılında başlayan krizin etkilerinden de kurtulabilmek adına

euro devalüasyonunu doğru yol olarak görmektedir. Anlaşıldığı üzere AB’nin

kurucu üyeleri arasında bu konuda bir anlaşmazlık bulunmaktadır.

Sadece bu anlaşmazlıklar bile euronun dolar karşısında değer kaybetmesine ve

beklentilerin daha da düşüşe geçmesine neden olmuştur.

Küresel krizin başladığı ülke olan Amerika Birleşik Devletleri’nin de bir süredir

devam etmekte olan gevşek para politikası sayesinde doların değerini belli bir

sınırda tutmakta olduğu bilinmektedir.

Sonuç olarak, küresel ekonomide yeniden bir kur savaşı başlamasının son derece

olası olduğu açıktır. Fakat bu sefer büyüme ve istihdam yaratmaktan çok

devalüasyon politikalarının deflasyon karşıtı olarak yürütüldüğü kabul

edilmektedir.

IMF ve Dünya Ticaret Örgütü gibi uluslararası kurumlar da yürütülen politikalar

konusunda uyarılarda bulunsa da ülkelerin para politikalarına müdahale

edilememektedir. Bu kapsamda önümüzdeki dönemlerde kur savaşları hakkında

yaşanacak gelişmeler, gelişmekte olan ülkelerin tutumuna bağlı olarak değişecektir.

2. Savaşların Nedeni ve Küresel Büyümenin Motoru: Enerji

Yirmi birinci yüzyılda “enerji” kavramının yüzyılın kilit kavramlarından biri olduğu

aşikardır. Devletlerin gelişmişlik düzeyine yönelik en önemli kriterlerden biri

enerjidir. Eğer bir devlet, kendi içinde, kendine yetebilecek düzeyde enerji

üretebiliyorsa, gelişmiş ülke statüsüne sahip demektir.

Ülkelerin büyümesinde en önemli etken hiç şüphesiz enerjidir. Uluslararası Enerji

Ajansı, özellikle 2050 yılına kadar doğalgaz ve petrolün toplam üretim içindeki

payının % 50’lerde olacağını belirtmiştir.

McKinsey Küresel Enstitüsü, günümüzden 2020 yılına dek gelişmiş ülkelerin

talebinin dünya enerji talebinin neredeyse %80’ini oluşturacağını, bu talebin

%32’sinin Çin’den, %10’ununsa Orta Doğu’dan kaynaklanacağını öngörmektedir.

Massachusetts Institute of Technology’nin yaptığı bir araştırma, dünya çapında

enerji talebinin 2050 yılına kadar günümüzdekinin üç katına çıkabileceğini tahmin

etmektedir.

Enerji talebinin gün geçtikçe artacağına dikkat çeken araştırmalar sonucunda da

enerji kaynaklarının önemi gün geçtikçe artmakta, bu durum da zaman zaman

çatışmaların yaşanmasına yol açmaktadır.

13

Dünya enerji kaynaklarının çok büyük bir bölümü Rusya, Ortadoğu, Türki

Cumhuriyetleri, İran ve Arap yarımadasında bulunmaktadır. Enerji kaynakları

açısından oldukça zengin olan bu bölgelerde, çatışmalar da bir türlü eksik

olmamaktadır.

Sadece Türkiye’nin bulunduğu bölgede yer alan komşularındaki kaynaklar dünya

kaynaklarının yaklaşık % 65’ini, Batı’daki ülkeler ise % 65 tüketim noktasını

oluşturmaktadır.

Bütün bu coğrafyanın siyasi tarihine bakıldığında enerjinin savaşın gerekçesi olduğu

görülmektedir. Yaşanan çatışma ve savaşların başlıca nedenleri arasında, enerji

kaynaklarına sahip olma mücadelesi ilk sırada yer almaktadır.

Enerji kaynaklarına sahip olan ülkeler, petrol ve doğalgaz üretimine yönelmektedir.

Bu kaynaklara sahip olmayan ülkeler ise, enerji açısından zengin olan ülkelerden

hatlar aracılığıyla bu kaynakları almakta, ancak zaman zaman devletler arasında

yaşanan gerginlikler, “vana”ların kapanması ihtimalini ortaya çıkarmakta, bu durum

da enerji arz güvenliği tehlike sinyalleri vermeye başlamaktadır.

Enerji kaynakları açısından zengin olan bölgeler ile üzerinde hakimiyet kurmak

isteyen güçler birbirleriyle yarışmakta, bölgesel ve küresel aktörler ise bu

bölgelerdeki

enerji

kaynaklarından

kendi

insiyatifleri

doğrultusunda

yararlanabilmek, hatta enerji ihtiyacı olan bölgelere enerji aktarmak için enerji

merkezli yeni vizyonlar geliştirmektedir.

Süreç detaylı olarak incelendiğinde; Ortadoğu ve Kafkasya bölgeleri başta olmak

üzere istikrarsızlığın tetiklendiği görülmektedir.

Tarihsel olarak incelediğimizde; oldukça önemli bir enerji kaynağı olan petrole

ilişkin ilk krizin, 1973-74 yıllarında meydana geldiği görülmektedir.

14

1973 Arap-İsrail Savaşı, petrol üreten birkaç Arap ülkesinin ABD ve İsrail ile ittifak

yapan ülkelere petrol sevkiyatını durdurmasına neden olmuştur. Bu dönemde

benzin fiyatları dört katına çıkmıştır.

1979-80 yıllarında ise ikinci petrol krizinin yaşandığı görülmektedir. İran

Devrimi’nin bir sonucu olarak bu dönemde İran’dan ABD’ye petrol sevkiyatı

durmuş, OPEC’in fiyatlarını iki katına çıkarması ile de kriz işin içinden çıkılmaz bir

hale gelmiştir.

Üçüncü petrol krizi ise 1990-91 yıllarında meydana gelmiştir. Irak’ın, Kuveyt’i işgal

ve Suudi Arabistan’ı tehdit etmesini takiben Irak’ın Orta Doğu’daki egemen güç

olmasını önlemek ve bölge petrollerinin üretimi ve fiyatlandırmasını etkilemek için

ABD’nin öncülüğündeki koalisyon güçleri Irak’ı Kuveyt’ten çıkarmış, tüm bu

gelişmeler yaşanırken de petrol fiyatı, Irak’ın Kuveyt’i işgalinden hemen sonra aşırı

miktarda artmıştır.

Ancak enerjinin barışın gerekçesi ve refah seviyesinin yükseltilmesi için bir araç

olarak kullanılması gerekmektedir.

Günümüzde, Avrupa ülkelerinde kömür hariç petrol ve doğalgaz gibi, sanayinin

temelini oluşturan enerji kaynakları bulunmamaktadır. Bu süreçte Türkiye’nin

stratejik önemi ortaya çıkmaktadır. Türkiye, zengin doğal kaynaklara sahip

Ortadoğu, Orta Asya, Hazar Bölgesi, Rusya Federasyonu ile enerji ithalat

gereksinimi hızla artan Avrupa başta olmak üzere birçok ülke arasında bir köprü

durumundadır. Bu durum Türkiye’nin enerji politikasının doğu ile batı, kuzey ile

güney arasında enerji koridorunu pekiştirmek yönünde şekillenmesine yol

açmaktadır. Petrol ve doğalgazın üretici ülkelerden tüketici ülkelere taşınması

konusu hayati öneme sahip bir konudur.

Sahip olduğu stratejik konum nedeniyle Türkiye, çok sayıda anlaşmanın yanısıra

krizlerin ve çatışmaların da merkezinde bulunan bir ülkedir. Türkiye enerji zengini

ülkelerden taşınacak enerjinin geçiş bölgesidir. Doğu ile batıyı birleştiren bir konuma

sahiptir. Tüm bu nedenlerden dolayı var olan potansiyelinin iyi değerlendirilmesi

Türkiye’nin bölgesel bir lider olma yolunda önünü açabilecek ve kilit ülke

durumunda olması nedeniyle bölgesel dengelerde aktif bir belirleyici olarak

karşımıza çıkacaktır.

Türkiye’nin basit bir transit ülke olması anlayışı bir kenara bırakılmalı, doğalgaz ve

petrol taşıma ve ticaret merkezi olması anlayışına ulaşılmalıdır. Ayrıca, ithal edilen

enerji kaynağı yerine öncelikle yerli kaynakların kullanımına önem verilmelidir.

Enerji arz güvenliği açısından; enerji kaynak ve güzergahlarının çeşitlendirilmesi

gerekmekte, enerji kaynağı satın alınan ülkelerin sayısı arttırılmalıdır. Ülke

çeşitliliğine gidilmesi, daha bağımsız bir ithalat yapısının oluşmasına yol

açabilecektir.

15

Enerji ile ilgili önemli tehdit “iklim değişikliği”dir. Yenilenemeyen enerji

kaynaklarının kullanımı bu tehdidi arttırmakta, iklim değişikliğine bağlı olarak

çatışma ve istikrarsızlığa yol açan kuraklık, açlık, salgın hastalık ve kitlesel göçler

yaşanmaktadır. Fosil kaynaklara sahip olmayan ve dışa bağımlı durumda bulunan

sanayileşmiş ülkelerde yenilenebilir enerji kaynakları öne çıkmaktadır.

Önümüzdeki süreçte Avrupa Birliği başta olmak üzere dünyanın önde gelen

ülkelerinin enerji ihtiyaçlarının büyük bir bölümünü yenilenebilir enerji

kaynaklarından karşılaması hedeflenmektedir.

Avrupa Birliği tarafından ortaya konulan Avrupa 2020 Stratejisi kapsamında; akıllı,

sürdürülebilir ve kapsayıcı büyüme hedefi çerçevesinde yenilenebilir enerjiye

yönelik olarak; 2020 yılına kadar sera gazı salımının 1990 yılına kıyasla en az %20,

şartlar elverişli ise %30 oranında azaltılması, AB’nin enerji tüketiminde yenilenebilir

enerjinin payının %20’ye yükseltilmesi ve %20 oranında enerji verimliliği sağlanması

hedeflenmektedir. 20-20-20 Stratejisi diye de bilinen bu hedef kapsamında AB, “yeşil

ekonomi”ye doğru yolunu çizmekte, içinde bulunduğu küresel krizden de bu şekilde

çıkabileceğine inanmaktadır. Böyle bir ortamda çevre dostu ve yenilenebilir

kaynaklara yatırım yapılması, dünyanın enerji politikalarında yaşanan trendler göz

önünde tutulduğunda önemli olup ekonomik büyüme için de önemli bir anahtar

durumundadır.

3. Türkiye’nin Orta Gelirli Ülke Olmaktan Çıkma ve Zenginleşme

Umudu

2014 yılı dünya ve ülkemiz ekonomisi açısından zor bir yıl olmuştur. ABD

ekonomisindeki büyüme sinyalleri dünya ekonomisinin toparlanmasına

yetmemiştir.

Avrupa ve Uzakdoğu başta olmak üzere dünyanın geri kalanındaki zayıf, hatta

negatif büyüme bu toparlanma sürecine yeterince destek verememiştir.

Ülkemize baktığımızda ise; 12 yıllık kesintisiz büyüme ile Türkiye ekonomisi belli bir

noktaya gelmiştir. Ancak, kişi başına gelirde 10 bin $ seviyelerinden daha öteye

geçilememiştir.

İktisatçıların “orta gelir tuzağı” olarak tabir ettikleri

bu durumdan kurtulmak, 2 trilyon $’lık GSYH

hedefine erişebilmek adına çok daha fazla çalışmaya

ihtiyaç bulunmaktadır.

Bunun için cari açık, işsizlik sorunlarını en aza

indirmenin yanısıra ihracatta orta ve ileri teknoloji

içeren ürünlere geçememe gibi ekonomimizin

yapısal sorunlarının tek tek ortadan kaldırılması

gerekmektedir.

16

Bunun için Türk iş dünyasının dünyadaki rakipleri ile rekabet edebilmesi için benzer

iş ve yatırım ortamının sağlanması ve eşit şartlarda mücadele edebilmesi

gerekmektedir.

Bu dengesiz rekabet koşullarında bile, iş insanlarımız dünyanın dört bir yanına

ihracat yapmakta, ülkemizin kalkınmasına ve refah seviyesinin artışına katkı

koymaktadır.

3.1. Türkiye Ekonomisi Yapısal Dönüşüm Yolunda

Türkiye’nin, 2023 yılında dünyanın en büyük 10 ekonomisi içerisinde yer alması,

GSYH’nın 2 trilyon dolara, kişi başına gelirin 25 bin dolara yükseltilmesi; ihracatın

500 milyar dolara çıkarılması hedefi doğrultusunda ekonomimizin önemli değişim

ve dönüşümleri tamamlaması büyük önem taşımaktadır.

Bu kapsamda, ülkemiz ekonomisinin rotasının belirlenmesine yönelik hedef ve

politikaların belirlenmesi amacıyla 62. Cumhuriyet Hükümeti tarafından kalkınma

planları ve orta vadeli programları oluşturulmaktadır.

Plan ve programlar ülkemizin ekonomik ve sosyal kalkınma

belirlenmesinde yol haritası olarak önemli görevleri üstlenmektedir.

sürecinin

Küresel ekonominin geleceğine ilişkin risklerin ve belirsizliklerin devam ettiği,

dünya ekonomisinde değişim ve dönüşümlerin yaşandığı bir ortamda ülkemizin

sosyo-ekonomik yapısında köklü değişikliklerin yapılması için çalışmalara hız

vermesi gerekmektedir.

3.1.1. Ar-ge ve İnovasyonla Katma Değeri Yüksek Ürünler

Üretim yapımızın yüksek katma değerli ve

teknoloji yoğun bir yapıya ulaşması için

yapısal

bir

dönüşüme

ihtiyacı

bulunmaktadır.

Bu açıdan bakıldığında, Ar-Ge’ye ayrılan

kaynakların

arttırılması

son

derece

önemlidir.

Ar-ge merkezi, ar-ge personeli, ar-ge harcamaları ve teknoloji geliştirme bölgelerinin

sayısının arttırılması oldukça önem taşımaktadır.

Özellikle son 10 yılda Türkiye olarak düşük teknoloji yoğunluklu üretimden orta

yoğunluğa ulaşılmıştır. Ancak bu yeterli değildir.

Türkiye’nin daha fazla üretmenin yanısıra daha nitelikli ve yüksek katma değerli,

ileri teknolojili ürünler üreten bir ülke haline gelmesi gerekmektedir.

17

Katma değeri arttıracak olan ar-ge, teknoloji, markalaşma ve tasarım gibi alanlara

odaklanılmalıdır.

İhracata en yüksek katma değeri sağlayan sektörler seçilmeli ve söz konusu

sektörlerin tasarım, Ar-Ge ve inovasyonu kullanma kapasiteleri ölçülmelidir.

3.1.2. Rekabetçi Üretim Yapısı

Küresel ekonomide son yıllarda yaşanan hızlı gelişmeler ve rekabet gücünün artması

ile birlikte bilim, teknoloji ve yenilik yapma yeteneği ve rekabet üstünlüğü,

sürdürülebilir sosyoekonomik gelişmenin en önemli unsurlarından biri haline

gelmiştir.

Rekabet gücü yüksek bir üretim gücüne sahip olunması makroekonomik dengeler

açısından da artan cari açığı uzun vadede çözmenin en önemli yollarından birisi

olarak karşımıza çıkmaktadır.

62. Hükümet Programı’nda da yer aldığı şekliyle; özel sektör öncülüğünde Ar-Ge’ye

ağırlık verilmesi, ihracata dayalı rekabetçi üretim yapısına geçilmesi, ihracatta

yüksek teknolojinin payını artıracak yatırımların desteklenmesi son derece önem

taşımaktadır. Verimlilik artışı ve sanayileşme sürecinin güçlendirilmesi bu stratejinin

temel yapı taşlarını oluşturmaktadır.

Onuncu Kalkınma Planı’nda (2014-2018) da, orta-uzun vadede büyüme hedeflerine

ulaşarak gelişmiş ülkelerin gelir seviyelerine daha hızlı yaklaşılması, diğer bir

ifadeyle orta gelir tuzağına yakalanmadan gerekli dönüşümün gerçekleştirilmesinin

bu yolla gerçekleşeceği ifade edilmektedir.

Uluslararası pazarlarda rekabetçi olabilmek için; esnek, hızlı, yenilikçi ve ihtiyaca

uygun çözümleri, uygun maliyetle sunabilmek gerekmektedir.

Müşteri ilişkilerini iyi yönetmek,

müşteri ihtiyaçlarına uygun olarak

siparişi gerçekleştirmek pazarda

kalıcı olmanın ana koşullarından

birisi haline gelmiştir.

Türk

firmalarının

Türkiye’de

çalışmak isteyen, Ar-Ge süreçlerinde

aktif rol oynayan genç ve idealist

mühendislere ülkemizde çalışmak

için

fırsat

oluşturması

gerekmektedir. Diğer bir ifadeyle

beyin göçüne engel olunmalıdır.

18

3.1.3. Yurtiçi Tasarrufların Arttırılması

Yüksek ve sürdürülebilir bir büyüme ve bunun sağlıklı finansmanı açısından özel

tasarruflar hayati öneme sahiptir. Özel tasarrufların yetersiz olması ve bunun

sonucunda özel sabit sermaye yatırımlarının zayıf performansı büyüme potansiyelini

aşağı çekmektedir.

Kısıtlı olan yurt içi tasarruflarımızın ekonomi için üretken alanlarda kullanılması

üretim potansiyelimiz açısından büyük önem taşımaktadır.

Bu nedenle, yurt içi tasarrufların arttırılması, mevcut kaynakların üretken yatırımlara

yönlendirilmesi, ekonominin üretim kapasitesinin ve teknoloji seviyesinin

yükseltilmesi, verimlilik düzeyinin ve ihracatın büyümeye katkısının artırılması için

gerekli düzenlemeler yapılmalıdır.

Orta Vadeli Program (2015-2017)’da; 2013 yılında % 9,9’a kadar gerileyen özel kesim

tasarruf oranının, özel tüketimdeki yavaşlama nedeniyle, 2014 yılında 1,8 puan

yükselmesi beklenmektedir.

Kamu kesimi tasarruf oranının ise, 2014 yılında kamu harcanabilir gelirindeki reel

artışın büyüme hızının altında kalmasının etkisiyle, 0,2 puan gerilemesi

öngörülmektedir.

Böylece, toplam yurt içi tasarruf oranının bir önceki yıla göre 1,5 puan artarak 2014

yılında % 14,9 olacağı tahmin edilmektedir.

OVP döneminde yurt içi tasarrufları artırmaya ve ekonominin üretim yapısının

ithalata olan yüksek bağımlılığını azaltmaya yönelik politika önceliklerinin

katkısıyla, büyümede öngörülen artışa rağmen, 2015 yılında % 5,4 olarak

gerçekleşmesi beklenen cari işlemler açığının GSYH’ya oranının dönem sonunda %

5,2’ye inmesi hedeflenmektedir.

Hem kamu hem de özel kesimde israfı

azaltmaya

ve

tasarruf

bilincinin

arttırılmasına

yönelik

politikalar

uygulanmalıdır.

Yurt içi tasarrufların arttırılması amacıyla,

lüks tüketim mallarının tüketimini caydırıcı

vergilendirme uygulamalarına gidilmelidir.

Yurtiçi tasarrufların arttırılmasında en

öncelikli araç, Bireysel Emeklilik Sistemi’dir.

19

Bireysel emeklilik sistemi hızla büyümeye ve fon oluşturmaya devam etmektedir.

2013 yılında uygulamaya konulan % 25 oranında doğrudan devlet katkısı, sistem

açısından bir dönüm noktası oluşturmuş ve gelişimini önemli ölçüde hızlandırmıştır.

Sistemdeki katılımcı sayısı yıl içinde % 33 oranında artarak 4,2 milyon kişiye

yaklaşmıştır.

2013 sonu itibariyle mevcut katılımcılar tarafından ödenen katkı payı tutarı (devlet

katkısı dahil) 23 milyar TL’ye, sistemde biriken fonların değeri ise 26,3 milyar TL’ye

ulaşmıştır. Bu rakamlar bireysel emeklilik sisteminde biriken fon tutarının bir önceki

yıl sonuna kıyasla % 30 oranında arttığını göstermektedir.

3.1.4. Nitelikli İnsangücü

Küresel düzeyde nitelikli işgücünün önemi giderek artmaktadır. Ülkelerin üretim

süreçlerinde yeni teknolojileri kullanmaya başlaması ile birlikte çalışacak kişilerin

eğitim düzeylerinin yükselmesi önem taşımaya başlamıştır.

Eğitim düzeyinin ve işgücünün niteliğinin yükselmesi, ülkelerin ve bireylerin

ekonomik gelişmişliğini etkilemektedir.

Genç bir nüfusa sahip ülkemizde insan

kaynağı niteliğimizin geliştirilmesi

önümüzdeki dönem için önemli bir

fırsattır.

Bu fırsatı değerlendirerek eğitim

kalitesinin

ve

işgücü

niteliğinin

artırılması, büyüme ve gelişme hızımıza

ivme kazandıracaktır.

Türkiye, bölgesinde önemli bir ekonomik figür olması nedeniyle nitelikli

insangücünü çekme potansiyeline sahiptir.

3.1.5. Yerli Ürün Kullanımı

Tasarruf ve rekabet ilkelerine uygun hareket edilmesi kaydıyla, ülkemiz

ihtiyaçlarının yerli ürünlerden karşılanması ekonomimiz açısından büyük önem

taşımaktadır.

Cep telefonundan arabaya kadar her ürün bazında yerli malı kullanımının

özendirilmesi, ülke içinde yerli üretimin teşvik edilmesi ve kullanımının cazip hale

getirilmesi hem ekonomimizin dışa bağımlılığı azaltacak hem de kronik bir sorun

haline gelen yüksek cari açık ve yüksek işsizlik oranlarını azaltmamamıza katkı

sağlayacaktır.

20

Yatırım teşvik sisteminde de yerli malı kullanımını arttıracak desteklere daha fazla

yer verilmesi gerekmektedir.

Yerli malı üretimine örnek verecek olursak, İzmir'de çok etkin ve güçlü bir otomotiv

sektörü bulunmaktadır. Yerli otomobili yapabilecek birikim ve yan sanayi

mevcuttur.

Bu nedenle insanlarımızın kafasındaki ‘yabancı malı kalitelidir’ imajının yıkılması

için çalışmalar başlatılmalıdır.

İthal edilen ve satılan mallar eğer Türkiye’de üretebiliyorsa üretmenin önü

açılmalıdır.

Türkiye sanayisi, fasonculuğu olabildiğince en aza indirmelidir.

Hükümetin bu konuda bir algı çalışması yapmasında fayda bulunmaktadır.

3.1.6. İş ve Yatırım Ortamının İyileştirilmesi

Özel sektör firmalarınca verilen yatırım kararları bir ülkenin gelişme sürecinin en

önemli yapı taşlarından birisidir. Yapılan yeni yatırımlar sayesinde yeni istihdam

olanakları ortaya çıkmaktadır. Başka bir ifadeyle yapılan yatırımlar o ülkenin

vatandaşları için iş ve aş olanağı sunmaktadır.

Özel sektör yatırımlarının toplumlara sağlamış olduğu bu katkılar o ülkedeki yatırım

ortamı tarafından şekillenmektedir. Bir ülkedeki yatırım ortamını şekillendiren

koşullar firmaların daha üretken, istihdam yaratıcı ve büyümeyi teşvik edici yatırım

kararları almalarında etkili olmaktadır.

Mülkiyet haklarının güvenliği, altyapı

hizmetlerinin sağlıklı olması, mali ve

işgücü piyasalarının işleyişi, yolsuzlukla

mücadele gibi unsurlar bir ülkeye

yapılacak yatırım kararını doğrudan

etkileyen unsurlar olarak karşımıza

çıkmaktadır.

Bu nedenle bu

alanlara yönelik

politikaların gözden geçirilmesi ve gerekli

iyileştirme

çalışmalarının

yapılması

ülkemize yapılacak yatırım kararına

olumlu yansıyacak ve yatırım düzeyinde

artış yaşanmasını sağlayacak, büyüme ve

refah artışına katkıda bulunabilecektir.

21

İş ve yatırım ortamının iyileştirilmesine yönelik yapılacak düzenlemeler, Türkiye’nin

ekonomik büyümesinde sıçrama yapması için gerekli ihracatı destekleyecek ve ArGe gibi katma değerli alanlarda Türkiye’yi bölgesel merkeze dönüştürecek

uluslararası doğrudan yatırımların çekilmesini sağlayacaktır.

3.1.7. Öncelikli Dönüşüm Programlarının Reel Sektöre Yönelik

Düzenlemeleri

62’nci Hükümet Programı'nın “Öncelikli Dönüşüm Programları” 3 ayrı kategoride

değerlendirilmiştir. Açıklanan ilk 9 madde ağırlıklı olarak reel sektör alanında, daha

sonra açıklanacak 8 dönüşüm programı makro ekonomik konularda, son 8 dönüşüm

programı ise insan odaklı insani kalkınma ve sosyal boyutlu alanlar ile ilgilidir.

Reel ekonomiyle ilgili olan 9 dönüşüm programı;

İthalata Olan Bağımlılığın Azaltılması Programı,

Öncelikli Teknoloji Alanlarında Ticarileştirme Programı

Kamu Alımları Yoluyla Teknoloji Geliştirme Programı,

Yerli Kaynaklara Dayalı Enerji Üretim Programı,

Enerji Verimliliğinin Geliştirilmesi Programı,

Tarımda Su Kullanımının Etkinleştirilmesi Programı,

Sağlık Endüstrilerinde Yapısal Dönüşüm Programı,

Sağlık Turizminin Geliştirilmesi Programı,

Taşımacılıktan Lojistiğe Dönüşüm Programı

şeklindedir.

Ekonomideki yapısal dönüşümün ilk ayağının sona ereceği 2018 yılı sonunda;

GSYH’nin 1,3 trilyon dolara ulaşması,

Cari açık/GSYH oranının % 5,2’ye gerilemesi,

İşsizlik oranının % 7 olmasının

öngörüldüğü belirtilmiştir.

Mevcut büyüme dinamikleri içinde hedeflenen GSYH büyüklüğüne ulaşılması zor

görünmektedir.

Ekonomide yapısal dönüşümün 5 ana prensip etrafında yoğunlaştığı belirtilmiştir.

Bu 5 ana prensip:

Siyasi istikrarın ve ekonomik güvenilirliğin sürdürülmesi.

İnsan odaklı kalkınma, nitelikli insan kaynağına dönüşüm,

Üretim teknolojisindeki gelişime uyum sağlanması, ar-ge, inovasyon

yatırımlarına ağırlık veren programların hazırlanması,

22

Bütüncül ekonomik anlayışının geliştirilmesi,

Ekonomimizin küresel ekonomiyle entegrasyonunun sağlanması

olarak sıralanmıştır.

Siyasi istikrar-ekonomik istikrar arasında doğrudan bir ilişki vardır. Bütçe disiplinin

varlığı, finans sektörünün sağlamlığı reel sektörün verimliliğini artıran bir unsur

olarak karşımıza çıkmaktadır.

“Yapısal Dönüşüm Programı”nın açıklanan ilk 9 maddesi değerlendirildiğinde; 20142018 On Yıllık Kalkınma Planı ve 2015-2018 Orta Vadeli planın bir devamı

niteliğinde olduğu görülmektedir.

Program önümüzdeki 4 yıllık dönemde Türkiye ekonomisinin sorunlarına yönelik

çözüm önerileri içermektedir. Açıklanan çözüm önerileri bilinen ancak şimdiye

kadar fazla uygulama imkanı bulunmamış olan önerilerden oluşmaktadır.

Sn. Davutoğlu; açıkladıkları ve açıklayacakları eylem planlarının temenni dokümanı

olmadığını ve icraata geçeceğini açıklamıştır.

Büyümenin zayıfladığı ve enflasyonun yeniden artış trendine girdiği bir ortamda;

özellikle de yerli üretim ve yerli teknoloji kullanımının desteklenmesi, tüketimle

değil yatırımla büyümeyi destekleyici projelerin uygulamaya geçmesi son derece

önemlidir.

İthalatı azaltıcı ve yerli üretimi arttırıcı çalışmalar; ülkemizin yumuşak karnı olan

cari açığın azaltılması bağlamında da önemli bir adım olacaktır.

Yerli enerji üretiminin desteklenmesi ve tarımda etkin sulama yöntemlerinin

benimsenmesi yönünde çalışmalar yapılacak olması önemlidir.

Programın açıklanan ilk 9 maddesi büyümenin temel dinamiği olan;

İç gönüllü tasarruf reformunu ve

Dış tasarrufların borç verme yerine Türkiye'ye doğrudan yabancı sermaye

olarak daha fazla gelmesinin teşvik edilmesini

içermemesi nedeniyle bir yanı eksik kalmıştır.

Sonuç olarak; açıklanan öneri ve eylem planları yeni olmamakla birlikte oldukça

önemli konuları içermektedir. Ancak, Hükümetin bu eylem planlarını

sahipleneceğini ve uygulayacağını deklare etmesi önemlidir.

Ekonomimizin yapısal dönüşümünün bir bütün olarak başarıya ulaşması için

açıklanan eylem planlarının birbiri ile koordineli olarak ve küresel konjonktüre göre

revizyonunun da yapılarak hayata geçirilmesi gerekmektedir.

23

3.2. “Discover The Potential” Yeni Türkiye Markası Etrafında Bir

Olmak

Bir ürünü ürün yapan en önemli etmen marka ve logodur. Ürünün sloganı ve logosu

ne kadar etkileyici olursa, ürünün akılda kalması, pazar payının büyümesi,

sürekliliği de o kadar kuvvetli olur.

Marka; üreticilere, taklitlere karşı yasal olarak korunma sağlarken; tüketiciye de

prestij sağlama, koruma, satış garantileri, bakım olanakları gibi konularda faydalı

olmaktadır.

Markanın imajı; ürün satışlarında, tüketicinin

markayı nasıl algıladığı ve zihninde nerede

konumlandırdığı üzerinde önemli bir etkiye

sahiptir, bu sebeple, marka stratejilerinin

oluşturulması ayrı bir önem kazanmaktadır.

Bu kapsamda, yurtdışında “Türk Malı” algısını

yükseltmek amacıyla Ekonomi Bakanlığı ve

Türkiye

İhracatçılar

Meclisi'nin

(TİM)

koordinasyonu ile başlatılan “Türkiye Markası”

çalışmaları kapsamında tasarlanan yeni slogan

"Turkey Discover the potential” olmuştur.

Hedef; yeni bir marka yaratmak değil, zaten marka olan Türkiye’nin kendisi

olmuştur. “Discover the potential” sloganıyla tüm dünyaya ülkemizi ve ülkemizdeki

zenginlikleri keşfetme çağrısı yapılması amaçlanmaktadır.

Hazırlanan logoda, Türklerin tarihte kilim, halı, el sanatları, mimari gibi alanlarda

kullandıkları kültürel motiflerden esinlenilmiştir. Logoyu oluşturan 8 motif;

yükselişi, sinerjiyi, dünyayı, buluşmayı, doğu ve batıyı, inovasyonu, birlikteliği ve

harmoniyi simgelemektedir.

Artık ülkemizde üretilen ürünlerin tümünde “Made in Turkey” yerine "Turkey

Discover the potential” ifadesi yer alacaktır ve ülkemizin uluslararası tanıtımında

büyük katkı koyacağı düşünülen logo tüm ihraç mallarımızda kullanılacaktır.

Bu yeni slogan, 2023 yılında 500 milyar dolarlık ihracat hedefi ve ihracat odaklı

büyüme stratejisi çerçevesinde atılan önemli bir adım olarak değerlendirilmektedir.

3.3. Hayalden Gerçeğe: Yerli Otomobil Projesi

Neredeyse insanlık tarihi kadar eski olan taşımacılıkta atın kullanımı, içten yanmalı

motorlu otomobillerin kullanılmaya başlanması sayesinde, yüzyıldan kısa bir süre

içerisinde son bulmuştur.

24

Ülkemizde ise otomotiv sektörü 1950’li yıllarda başlamış, 1960’lı yılların ortalarına

gelindiğinde üretim hız kazanmıştır.

Günümüzde ülkemiz otomotiv sektöründe farklı segmentlerde üretim yapan pek çok

firma bulunmaktadır. Ülkemiz otomotiv yan sanayi de otomotiv sanayindeki

gelişmeler çerçevesinde zamanla hızla gelişmiştir. Geniş ürün yelpazesinde ve

yüksek standartlarda üretim yapan otomotiv yan sanayimiz, otomotiv sanayine

parça sağlamakta ve pek çok ülkeye de ihracat yapmaktadır.

Güçlü endüstrilerin kendi markalarını yaratmasının olağan olduğu göz önünde

bulundurulduğunda; Türk otomotiv sektörü için yerli otomobil projesinin hayat

bulması an meselesidir.

Bu nedenledir ki son dönemde yerli

otomobil projesi gerek medya gerekse

özel

sektörde

sıklıkla

gündeme

gelmektedir.

Yerli

otomobil

projesine

önem

verilmesinin temel nedeni otomotiv

sektörünün teknolojik ve ekonomik

gelişmelerin devamlılığı için önemli bir

unsur olarak görülmesidir.

Çünkü, bir motorlu taşıt aracı, niteliği, malzeme yapısı, prosesi, teknolojisi ve üretim

yeri farklı olan 5.000 dolayında parça grubunun, bir araya getirilmesi ile ortaya

çıkmaktadır.

Bu nedenle otomotiv sanayi, demir-çelik, petro-kimya, lastik/plastik dokuma, cam,

boya, elektrik ve elektronik gibi sanayi dallarının başlıca alıcısı konumundadır.

Bunun yanında, turizm, altyapı ve inşaat ile ulaştırma ve tarım sektörlerinin ihtiyaç

duyduğu her çeşit motorlu araç da sektörün ürünleri ile sağlanmaktadır.

Aynı zamanda sektör, ham madde ve yan sanayi ile otomotiv ürünlerinin tüketiciye

ulaşmasının sağlanması aşamasında, pazarlama, bayi, servis ve bakım, yedek parça

satış, akaryakıt, finans ve sigortacılık hizmetlerinde geniş iş hacmi ve istihdam

yaratmaktadır.

Sektör, savunma sanayinin gelişmesinde ve bu sanayide teknolojik düzeyin

yükselmesinde de etkilidir. Kısacası sektördeki değişimler, ekonominin tümünü

yakından etkilemektedir.

25

Sektörün üretim konusunda yıllardan beri gelen deneyimi ve dünyaca ünlü

markaların yanı sıra Çin, Hint ve Güney Kore menşeli markaların da artık Türkiye

otomotiv pazarına girmeye başlaması, yerli otomobil üretilmesi fikrinin haklı ve

uygulanabilir bir görüş olduğunu göstermektedir.

Tablo 1: Otomobil Pazarı (2010-2014 Ocak-Eylül)

2010

2011

Yerli

96.921

128.497

İthal

215.482

283.606

Toplam

312.403

412.103

İthalat (%)

69

69

Kaynak: Otomobil Sanayi Derneği

2012

103.676

275.941

379.617

73

2013

99.279

353.075

425.354

78

2014

94.199

272.569

366.768

74

Ancak yukarıda yer alan tablo iç pazarda

ithal araçların daha çok satın alındığını

göstermektedir. Örneğin 2014 yılında ilk

dokuz ay içerisinde satın alınan otomobillerin

%74’ü ithaldir.

Tüketiciler,

marka,

kalite,

fiyat,

bulunabilirlik, servis, garanti, satış sonrası

hizmetler gibi faktörleri göz önünde

bulundurarak otomobilde hangi ürünü satın

alacaklarına karar vermektedirler.

Yerli otomobil satın alan tüketiciler,

Alım satım kolaylığı,

Yedek parça ve servis imkanları,

Milli ekonomiye katkı,

Servis hizmetlerinin ve yedek parçanın ucuzluğu,

Bakım onarım süresinin kısalığı,

İthal araçları satın alanların kısa sürede yedek parça ve servis nedeniyle sorun

yaşayacağına inanılması,

Mali imkanlarının ithal oto alımına yeterli olmaması

nedeniyle yerli otomobil tercih etmektedirler.

İthal otomobil satın alanlar ise;

Aracın sağlamlık, dayanıklılık, kalite, güçlü motor, konfor, sessiz olma, üstün

teknik özellikler güvenlik gibi fiziksel üstünlükleri,

Fiyatın ve ödeme şartlarının uygunluğu,

Yakıt sarfiyatının az oluşu,

Aracın prestij sağlaması,

Yedek parçasının rahat bulunması ve servis garantisi,

26

Aracın prim yapmasının; dolayısıyla satışının kolay olması,

Uzun yolda rahat olması ve yeni teknoloji içermesi,

Alıcının üretici firmaya olan güveni

gibi sebepler için tercihlerini bu yönde kullanmaktadırlar.

Tüketicinin tercihini yerli otomobilden yana kullanmasının sağlanması için üretim

aşamasında tüketici tercihlerinin göz önüne alınması ve tercihlere uygun üretim

yapılması son derece önemlidir.

Ayrıca yerli otomobilin rekabette ayrışabilecek farklılıklara sahip ve Türkiye’ye özgü

kaliteli bir otomobil olması da önem arz etmektedir.

Pazarlama aşamasında da yerli otomobilin ne kadar yenilikçi bir yaklaşımla

tasarlandığı, ne gibi performans özelliklerine sahip olduğu ve kullanılan teknoloji

hakkında tüketicileri aydınlatıcı bilgiler verilmesinin, tüketicinin satın alma tercihini

yerli otomobil yönünde kullanmasını sağlayacağı düşünülmektedir.

Yerli otomobil projesinin hayata geçirilmesinde otomotiv sektörü ile doğrudan ya da

dolaylı olarak ilgili tüm kamu ve özel sektör paydaşların bir araya gelerek uyum

içinde çalışması gerekmektedir.

Yerli otomobil projesindeki ana hedefimizin, daha yüksek katma değer yaratmak için

AR-GE’ye ağırlık vererek özgün tasarımlar yaratmak ve bu sayede küresel

pazarlarda sürdürülebilir rekabeti sağlamak olmalıdır.

3.4. E-Dönüşüm Sürecinde Türkiye’de E-Devlet Hizmetleri

Günümüzde “Bilgi Toplumu” olma hedefi bir çok ülkenin öncelikli hedefi haline

gelmiştir.

Bilgi toplumunu yapılandıran temel

yapı bilimsel bilgidir. Bilimsel bilgi

insan zihninde depolanır ve insan

zihninin kullanımıyla üretilir. Bilgi

toplumu tanımlarına bakıldığında

teknolojinin

öncelikle

“düşünce”

olduğu görülmektedir.

Düşünce, dolayısıyla teknoloji insan beyninin bir ürünüdür, bilimsel bilginin doğa ve

yaşama uygulanabilir olanı, yani uygulamalı bilimsel bilgi; teknolojidir. Bilimsel

bilginin doğaya uyarlanmasına belli araç ve gereçler yalnızca aracılık ederler.

Doğa ve evrene uygulanabilirliği olan yeni bilimsel bilgi, teknoloji olarak yaşamın

değişim, yönlendirme ve şekillenmesini belirler.

27

Diğer üretim faktörlerinin aksine bilgi, birikimlidir. Üretirken de, tüketirken de,

paylaşırken de çoğalır.

Ülkemizin “Bilgi Toplumu” olma hedefine ulaşması noktasında; “Bilgi Toplumu”na

giden yolun bilişimden geçtiği unutulmamalıdır.

Dünya bilgi ağının en önemli sac ayaklarından birisi olan internet; günümüzde

vazgeçilmez bir bilgi, pazarlama ve ticari araç haline gelmiştir.

İş dünyası; Yeni Türk Ticaret Kanunu, Borçlar Kanunu, e-fatura, e-defter, e-tebligat,

internet vergi dairesi vb. bir çok yeni mevzuat düzenlemesi ve uygulama ile internet

ve dolayısıyla bilişim dünyasına adım atmış, KEP (Kayıtlı Ekonomik Posta) vb.

uygulamalar ile bu dünyada kalıcı olarak yer almışlardır.

“Bilgi Toplumu” olma hedefine giden yolda « Bilgi Güvenliği » de giderek önem

kazanmış ve büyük veri (big data), bulut bilişim, siber güvenlik, casusluk, kişisel

verilerin korunmasi vb. unsurlar hızla gündemimize girmiştir.

“Büyük Veri” kavramı insanların internette yaptıkları aktiviteler sonucu oluşmakta;

Twitter, Facebook, Linkedin vb. gibi sosyal ağlardaki paylaşımlar ile bilgiler

artmakta ve büyük bir veriye ulaşmaktadır. Bu büyük verinin büyüklüğünün 2020

yılında 40 ZB (Zettabayt) olması beklenmektedir.

Önümüzdeki günlerde kişilerin sosyal paylaşım sitelerinde vb. de paylaştıkları

verilerin belli bir bedel karşılığı kendilerine yine geri verilebileceği düşünülmektedir.

“Bulut Bilişim” (Cloud Computing) kavramı da son yıllarda bilişim dolayısıyla

ticaret dünyasının hayatına girmiştir. Dropbox, SkyDrive, Hotmail vb. gibi

uygulamalar sayesinde tüm işler online ortamdan yürütülmektedir. Bulut bilişim

kullanımı yaygınlaştığında herhangi bir bilgisayar türevinin taşınmasına gerek

kalmayacaktır. Bütün veriler, Bulut’ta olacağı için kişinin gittiği her yere bilgileri de

onlarla birlikte gidecektir. Bulut bilişimde çok büyük bir depolama alanı vardır. Bu

depolama alanının güvenliğinin sağlanması ve Bulut’taki verilerin siber

korsanlardan korunması son derece önemlidir ve bu durum özel şirketlerin

uygulamalarının ne kadarını Bulut’a taşıyacağı için de önemli bir parametredir.

2023 yılı hedeflerimize ulaşmamız için yıllık ortalama % 8 büyüme oranı

yakalanması gerekmekte olup bu durumda bilişim sektörünün gelişmesi ve

sektörlerin bilişim ile desteklenmesi giderek önem kazanacaktır. Bu noktada; ulusal

yazılım geliştirilmesi, donanımda marka yaratılması, dijital okuryazarlığın

arttırılması, e-devlet hizmetlerinin tamamlanması, yeni iş modellerinin gelişmesi ile

gelişmiş ülkeler ile aramızdaki özellikle yazılım ve donanım üretimi konusundaki

dijital uçurumun giderilmesi çok önemli olacaktır.

28

Ülkemizde e-devlet olma sürecinde her alanda olduğu gibi vergi alanında da

elektronik uygulamalar artmış; VEDOP Projesi (Vergi Daireleri Otomasyon Projesi)

hayata geçmiştir. Bunun yanında; e-beyanname, KDV iade taleplerinin de elektronik

ortamda yapılması, İnternet Vergi Dairesi, e-borç ödeme, e-haciz, e-mükellef

hizmetleri vb. birçok yenilik gündeme girmiştir.

Bunların yanı sıra; Türkiye Ulusal Bilgi Sistemleri (KAMUNET) içerisinde yer alan;

Nüfus ve Vatandaşlık Bilgi Sistemi (MERNİS),

Adalet Bakanlığı Bilgi Sistemi,

Tapu ve Kadastro Bilgi Sistemi (TAKBİS),

Sağlık Bilgi Sistemleri,

Eğitim Bilgi Sistemleri ve

Sosyal Güvenlik Bilgi Sistemi vb. çok sayıda uygulama da hayatımıza

girmiştir.

Odamız, Türkiye’de e-dönüşüm sürecini önüne bir yol haritası olarak koyan

kurumların başında gelmektedir. Odamız bu hedefine yürürken “Oda Üyeye

Gidiyor!” yaklaşımıyla hareket etmektedir. Teknolojiyi fırsatlar kaçmadan,

zamanında kullanabilen Odamız, E-Oda yolunda hızla ilerlemektedir. Türkiye’de

web portalı kurarak hizmetlerini dijital alana taşıyan ilk Odadır.

Odamız, web portalımız üzerinde (http://ehizmet.izto.org.tr) kurulan e-hizmet

noktası aracılığıyla, e-imza ile Oda sicil sureti ile ihale belgelerinin temini, ticaret sicil

arşivimizin sorgulanması, online aidat borç sorgulama ve ödeme hizmeti, online

değerli evrak ve hizmet satışı, fuar teşvik başvuruları ile burs başvuruları

hizmetlerini internet üzerinden verilebilmektedir.

Buna ek olarak Odamız, kamu kurumlarının ihtiyaç duyduğu üyelik bilgilerini

elektronik ortamda bu kurumlarla da paylaşmaktadır. İzmir Vergi Dairesi

Başkanlığı, Sosyal Güvenlik Kurumu, Gümrük Müdürlüğü, İzmir Cumhuriyet

Başsavcılığı Veri Paylaşım Protokolü imzaladığımız kurumlardan sadece birkaçıdır.

Türkiye’de bir ilk olarak Oda sicil sureti ve Oda sicil ihale belgesini isteyen

üyelerimize e-imzalı olarak verilmektedir. Mevzuatın izin verdiği ölçüde diğer

hizmetlerimizi de ileride e-imzalı olarak vermeyi planlamaktayız.

Online Değerli Evrak ve Hizmet Satım Hizmetimiz sayesinde üyelerimiz Tır karnesi,

Euro-Med vb. değerli evrakları internet üzerinden alabilmektedir. Hatta isteyen

üyelerimiz talep ettikleri ve ücretini ödedikleri takdirde değerli evrakları kurye

aracılığıyla temin edebilmektedir. Böylelikle üyelerimizin bu işlemler için Odaya

gelmelerine gerek kalmamaktadır.

29

Üyelerimiz web portalımız üzerinden oda sicil numaraları ile aidat borçlarını güncel

olarak öğrenebilmekte ve kredi kartı ile peşin/taksitli ödeyebilmektedirler. Odamız

e-dönüşüm sürecinin nihai hedefi olarak kendine e-Oda olma amacını koymuştur ve

bu amacına büyük ölçüde ulaşmıştır.

E-dönüşüm kapsamında web portalı üzerinden yürüttüğümüz e-hizmet

çalışmalarımız 2009 ve 2012 yıllarında Türkiye Bilişim Derneği’nin düzenlediği,

Ulaştırma Bakanlığı ve Bilgi Teknolojileri ve İletişim Kurumunun himayesinde

yapılan “Türkiye Bilişim Yıldızları Yarışması”nda Türkiye’nin Bilişim Yıldızı

seçilmemizi ve e-hizmet kategorisinde birincilik almamızı sağlamıştır.

Odamız web portalımızın yanı sıra her gün 30 bini aşkın üyemize meslekleri ve Oda

faaliyetleri ile ilgili bilgiler içeren e-bültenler göndermektedir. Yine bu sayıda

üyemize her hafta kamu ihaleleriyle ilgili bilgilendirme amaçlı e-ihale bülteni

yollamaktadır.

Çağın yeni iletişim mecrası olan mobil iletişim de yoğun olarak işlerimizde

kullanılmaktadır. Üyelerimize bilgilendirme amaçlı yolladığımız Kurumsal SMS

miktarı yıllık 500 bin adedi bulmaktadır.

Sonuç olarak tüm bu teknolojik gelişmelerin işlerimize uyarlanıyor olması, Odamız

faaliyetlerine olduğu kadar üyelerimize de büyük katma değer sağlamaktadır.

3.5. Batı Ülkelerinin Rusya’ya Ekonomik Ambargosu ve Türkiye’ye

Etkileri

Geçtiğimiz yıl Ukrayna’da yaşanan krizden dolayı Amerika Birleşik Devletleri (ABD)

ve Avrupa Birliği ülkeleri (AB) Rusya’ya ekonomik içerikli yaptırımlar uygulama

kararı almıştır. Bu karara karşılık ise Rusya, AB ve ABD’den gıda ithalatını

durdurduğunu açıklamıştır. Hatta daha sonra gıda ithalatının kapsamını

genişletmiştir.

Rusya 6 Ağustos'tan bu yana

Avrupa’dan yaş meyve ve sebze,

süt ve süt ürünleri ve diğer hazır

gıda

ithalatı

yapmamaktadır.

Rusya'nın ambargosunun AB

ülkelerine 2014 için doğrudan

maliyetinin 6,4 milyar dolar

olacağı

tahmin

edilmektedir.

Rusya’nın şimdi de otomobil, ağır

ekipman ve diğer malzeme

alımlarının da Batılı ülkelerden

yapılmaması konusunda çalışma

yaptığı bilinmektedir.

30

Karşılıklı bu ambargonun Rusya’yı yeni pazar arayışı içine soktuğu biliniyor ve

Türkiye de bu potansiyel pazarlardan bir tanesi. Bu ambargo, Türk şirketleri için

büyük bir fırsat oluşturmaktadır.

Rusya 2013 yılında 6,7 milyar dolar değerinde kırmızı ve beyaz et, 6,7 milyar dolarlık

ise sebze ve meyve ithal etmiştir. Bu pazardan Türkiye’nin pay alması çok önemli.

Nitekim bu konuda adımlar atılmaktadır. Örneğin Rusya’dan Federal Bitki Koruma

ve Karantina Servisi yetkilileri, Türkiye'yi ziyaret ederek, Gıda, Tarım ve

Hayvancılık, Ekonomi ve Dışişleri bakanlıklarının bürokratlarıyla bir araya gelmiştir.

Toplantıda, Türkiye'nin Rusya’ya yönelik balık, süt, hayvansal gıdalar, sebze ve

meyve ihracatını artırması için yapılması gerekenler ele alınırken, iki ülke arasında

gıda alışverişi için gerekli olan "sağlık sertifikalarının" hazırlanmasına yönelik

çalışmalar hızlandırılmıştır.

Halihazırda Rusya’ya olan sebze-meyve ihracatımız artmış, daha önceden ihraç

edilmeyen et, süt ve su ürünleri de ihraç edilmeye başlanmıştır.

Örneğin Rusya’nın ambargo kararından önce beyaz et ürünlerden sadece 50 ton

satabilen Türkiye, kararın uygulanmaya başladığı dönemde temmuz ayında

ihracatını 550 tona yükseltti. Ağustos ayında ise bu kalemdeki ihracat adeta

patlayarak 6 bin tona çıkmıştır.

Rusya’ya ihracatımızı zorlaştıran bazı hususlar mevcut olup bu sorunların çözülmesi

gerekmektedir. Rus bürokrasisi, Türkiye’den Rusya’ya yıllık 36 bin taşıma ihtiyacına

karşılık Türk araçlarına sadece 9 bin sefer taşıma yapma izni vermektedir. Mevcut

taşıma izinlerinin arttırılması gerekmektedir. Bunun dışında sertifika izinleri de

ihracatı yavaşlatan bir etkendir.

Örneğin Türkiye'nin süt ürünleri konusunda ihracata hazır 30'a yakın şirketin

listesini sunmasına rağmen Rus tarafının şimdilik sadece üç şirkete onay vermesi

dikkat çekmektedir. Bu tip sertifika sorunlarının ve bürokrasinin önüne geçilebildiği

zaman ihracatımızın daha da artması beklenmektedir.

3.6. G-20 2015 Yılında Türkiye Başkanlığına Geçecek

26 Eylül 1999 tarihinde G7 Maliye Bakanları

zirvesinde kurulan “G20”, uluslararası finansal sistem

ve finansal istikrarın arttırılmasını hedefleyen, bu

amaç doğrultusunda ülkelerin görüş alışverişi ve

işbirliği yapmak üzere dahil oldukları önemli bir

platformdur. G-20’nin önemi, 2007-2008 yıllarında

Amerika’da başlayan ve sonrasında da etkileri tüm

dünyaya yayılan küresel kriz ile birlikte daha da

artmıştır.

31

Dünyanın önde gelen sanayileşmiş ve gelişmekte olan ülkelerini bir araya getiren

G20, küresel ekonominin % 85'ini oluşturmaktadır.

Yine bu ülkeler, dünya ticaretinin % 80'ini gerçekleştiriyor ve bu ülkelerin nüfusu

dünya nüfusunun üçte ikisine denk gelmektedir.

Tablo 2: G-20 Üyeleri

Asya

Avustralya

Çin

Endonezya

Güney Kore

Hindistan

Japonya

Avrupa

Almanya

Birleşik Krallık

Fransa

İtalya

Rusya

Türkiye

Avrupa Birliği

Amerika

A.B.D

Arjantin

Brezilya

Kanada

Meksika

Ortadoğu – Afrika

Suudi Arabistan

Güney Afrika Cumhuriyeti

Tablo 3: Davetli Kuruluşlar ve Davetli Ülkeler

Uluslararası Kuruluşlar

Dünya Bankası

Uluslararası Para Fonu (IMF)

Ekonomik Kalkınma ve İşbirliği Örgütü - OECD

Finansal İstikrar Kurulu - FSB

Davetli Ülkeler (2014)

İspanya

Senegal

Yeni Zelanda

Myanmar

Singapur

Moritanya

G20 Küresel kriz öncesinde Bakanlar,

Merkez Bankası Başkanları, Müsteşarlar ve

Merkez Bankası Başkan Yardımcıları

düzeyinde toplanırken, krizin ardından,

liderler,

Bakanlar,

Merkez

Bankası

Başkanları, Müsteşarlar, Merkez Bankası

Başkan Yardımcıları ve Şerpalar (G20

liderlerini temsil eden üst düzey resmi

yetkililer)

düzeyinde

toplanmaya

başlamıştır.

G-20 dönem başkanlığı üye ülkeler tarafından bir yıllık bir süre için üstlenilmektedir.

Sistematik sürekliliği sağlayabilmek için Üçlü Yapı (Troyka) oluşturulmuştur. Üçlü

Yapı aşağıdaki şekilde oluşmaktadır:

Bir önceki dönem başkanı

Mevcut dönem başkanı

Bir sonraki dönem başkanı

32

G-20 bünyesinde iş dünyasının, gençlerin, sivil toplumun ve çeşitli düşünce

kuruluşlarının ayrı ayrı temsil edildiği yan hatlar bulunmaktadır. B-20 (Business 20)

kapsamında özel sektör temsilcileri ticaretten finansal düzenlemelere, gıda

güvenliğinden yeşil büyümeye, istihdamdan yatırıma kadar geniş bir yelpazedeki

konulara ilişkin katkı sağlamakta ve G-20 platformunda liderlere sunulmak üzere

çeşitli öneriler geliştirmektedir. Sorunları pratikte birebir yaşayan aktörler olarak B20 temsilcilerinin sundukları öneriler, G-20’nin resmi hatları içerisinde geliştirilen

çözüm yollarının gerçekçi ve uygulanabilir olması açısından da ayrıca önem

taşımaktadır.

1 Aralık 2013 tarihinde başlayan Avustralya Dönem Başkanlığı, 1 Aralık 2014 tarihi

itibariyle ülkemize geçecek olup, 30 Kasım 2015 tarihine kadar sürecektir.

Türkiye’nin 2015 yılında devralacağı “Dönem Başkanlığı“ teknik yapılanması

aşağıdaki şema doğrultusunda oluşturulacaktır.

Yönlendirme Komitesi

G-20 Dönem Başkanlığı’na yönelik hazırlıkların yönlendirilmesi ve koordine

edilmesi amacıyla 2013/4 sayılı Başbakanlık Genelgesiyle kurulmuştur.

Komite, ekonomik konularda genel koordinasyondan sorumlu Başbakan

Yardımcısının başkanlığında; Başbakanlık Müsteşarı, İçişleri Bakanlığı

Müsteşarı, Dışişleri Bakanlığı Müsteşarı, Hazine Müsteşarı ve Merkez Bankası

Başkanı’nın katılımıyla oluşturulmuştur.

İçerik Yönetim Alt-Komitesi

G-20 Dönem Başkanlığı Yönlendirme Komitesi’nin ilk toplantısında

kurulmasına karar verilmiştir.

İçeriğe yönelik teknik araştırma ve hazırlıkları yapmak ve kurumlar arası

iletişim ile eşgüdümü sağlamakla görevlendirilmiştir.

33

İçerik Çalışma Grupları

İçerik Yönetim Alt-Komitesi, 2014 ve 2015 yılları süresince G-20 gündeminde

yer alabilecek konulara ilişkin gerekli teknik araştırma ve hazırlıkları yapmak

üzere çeşitli çalışma gruplarının oluşturulmasına yönelik bir karar almıştır.

Bu kapsamda, 2014 yılı Avustralya G-20 Dönem Başkanlığı gündeminde yer

alan konularda ilgili görev alanına sahip Bakanlık ve kurumların çeşitli

düzeylerde roller üstleneceği 11 çalışma grubunun oluşturulmasına karar

verilmiştir. [(i) Güçlü, sürdürülebilir ve dengeli büyüme çerçevesi, (ii) uluslar

arası finansal mimari, (iii) yatırım ve altyapı finansmanı, (iv) finansal

düzenlemeler reformu, (v) uluslararası vergi konuları, (vi) kalkınma, (vii)

istihdam, (viii) ticaret, (ix) enerji, (x) yolsuzlukla mücadele ve (xi) iklim

değişikliğinin finansmanı]

Tablo 4: İçerik Çalışma Grupları

ŞERPA HATTI

FİNANS HATTI

Çalışma Grubu

Güçlü,

Sürdürülebilir ve

Dengeli Büyüme

Çerçevesi

Uluslar arası

Finansal Mimari

Reformu

Yatırım ve Altyapı

Finansmanı

Finansal

Düzenlemeler

Reformu

Uluslararası Vergi

Konuları

İklim Değişikliğinin

Finansmanı

Kalkınma

İstihdam

Ticaret

Başkan / Eş Başkan

Raportör / Eş

Raportör

Hazine Müsteşarlığı, TCMB

Hazine Müsteşarlığı,

TCMB

Hazine Müsteşarlığı, TCMB

Hazine Müsteşarlığı,

TCMB

Hazine Müsteşarlığı,

Hazine Müsteşarlığı,

TCMB

TCMB

Maliye Bakanlığı

Maliye Bakanlığı

Hazine Müsteşarlığı

Hazine Müsteşarlığı

Hazine Müsteşarlığı

Kalkınma Bakanlığı

ÇSGB

Ekonomi Bakanlığı

Kalkınma Bakanlığı

ÇSGB

Ekonomi Bakanlığı

Enerji ve Tabii

Kaynaklar Bak.,

Dışişleri Bakanlığı

Adalet Bakanlığı

Başbakanlık Teftiş

Kurulu

Enerji