haftalık bülten

haftalık bülten

30

Eylül 2013

Ecicek

Geçen haftanın özeti

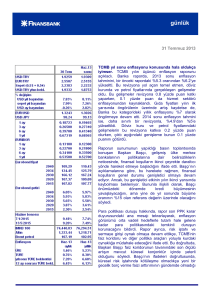

TCMB yılsonu enflasyon tahminini revize edecek. Denizli’de

konuşan TCMB Başkanı Erdem Başçı, TL’deki değer kaybının

enflasyonist etkisine bağlı olarak, yılsonu enflasyon oranı

tahmininde yukarı doğru revizyon yapılacağının sinyalini verdi.

Başçı, Orta Vadeli Program’da yer alacak yeni tahminin, şimdiki

%6.2 oranıyla, TCMB Beklenti Anketine göre %7.4 olan enflasyon

beklentisinin arasında yer alacağını söyledi. Buna karşı biz, %7.8

olan yılsonu enflasyon tahminimizi koruyoruz.

Şu ana kadar uygulanan parasal sıkılaştırmanın yeterli olduğu

görüşünü savunan Başçı, daha fazla sıkılaştırmanın ancak

enflasyon görünümüne yönelik tehditler belirginleşirse söz konusu

olabileceğini ifade etti. Kısa vadede faizlerde değişiklik

olmayacağını vurgulayan Başçı, enflasyon görünümü orta vadeli

hedeflerle tutarlı hale gelene kadar, para politikasında ihtiyatlı

duruşun korunacağını tekrarladı. Başçı ayrıca, döviz kurundaki

sert dalgalanmaları yumuşatmak ve piyasaya döviz likiditesi

sağlamak üzere, Banka’nın döviz rezervlerini kullanabileceğini;

ancak yakın zamanda bu doğrultuda bir ROK ya da döviz ZK

ayarlaması yapılmasını beklemediğini bildirdi.

Eylül’de reel efektif döviz kurunun 110 seviyesinin altına gelmesini

beklediklerini ifade eden Başçı, bu sonucun TL’de aşırı değer kaybı

anlamına geldiğini belirtti. Bu durumda liranın piyasa dinamikleri

içerisinde değer kazanacağını ifade eden Başçı, daha önce 1.92

olarak ifade ettiği yılsonu USD/TL seviyesinin piyasaya bu

doğrultuda yön gösterdiğini söyledi.

Başçı, Eylül ayı Fed toplantısının ardından küresel belirsizliklerin

azaldığını da söyledi. Dahası, Fed’in tahvil alımlarını azaltması

beklentisinin piyasalar tarafından fiyatlandığını ifade eden Başçı,

bu süreç önümüzdeki Fed toplantısında başlasa bile piyasa

üzerinde bir etkisinin olmayacağını iddia etti. Bize göre ise, Fed

kararına dair belirsizlikler ortadan kalkmış değil; bu da yeni bir

yeniden fiyatlama dalgası görebileceğimiz anlamına geliyor. Dış

finansman koşullarında bozulmaya işaret edecek böyle bir

durumda, artan cari işlemler açığı ve yüksek dış borç seviyesinin

kırılganlık yaratacağını ve kur üzerindeki değer kaybı baskılarını

şiddetlendireceğini düşünüyoruz.

PPK Türk lirası likidite politikasında öngörülebilirliği

vurguladı. 17 Eylül tarihli Para Politikası Kurulu (PPK) toplantına

özetine göre, enerji fiyatlarındaki baz etkilerinin olumluya dönmesi

ve işlenmemiş gıda fiyatlarındaki gerilemeye bağlı olarak, yıllık

İnan Demir

+(90) 212 318 5087

[email protected]

Deniz Çiçek

+(90) 212 318 5086

[email protected]

Gökçe Çelik

+(90) 212 318 5096

[email protected]

haftalık bülten

enflasyon Ağustos’ta %8.17 seviyesine düştü. Temel enflasyon göstergeleri ise,

Türk lirasındaki değer kaybına bağlı olarak sınırlı bir oranda yükseldi. Kurul,

önümüzdeki dönemde enflasyonun düşmeye devam edeceğini, temel enflasyon

göstergelerinin ise bir süre daha hedefin üzerinde seyredeceğini belirtti.

Toplantı özetine göre, ikinci çeyrek GSYH büyümesi beklenende güçlü bir artış

sergiledi; iç talep ve ihracat da ılımlı büyüme eğilimini koruyor. Ayrıca, dış ticaret

ve cari işlemler dengesine dair gelişmeler öngörüler doğrultusunda

gerçekleşiyor. Sermaye akımlarındaki zayıflamanın ve TCMB’nin politikalarının

etkisiyle önümüzdeki dönemde kredi büyüme hızlarının kademeli olarak daha

makul düzeylere geleceğini öngören Kurul; bu doğrultuda, altın ticareti hariç

tutulduğunda, cari işlemler açığındaki kademeli iyileşme eğiliminin süreceği

öngörüsünde bulundu.

Politika tedbirleri konusunda, Kurul Türk lirası Likidite politikasındaki

öngörülebilirliği arttırmanın önemini vurguladı. Son dönemde finansal

piyasalarda gözlenen dalgalanmaların, daha çok yeniden fiyatlama etkisini

yansıttığını iddia eden Kurul; faiz belirsizliğini azaltma stratejisinin, ekonominin

iktisadi temellerden kaynaklanmayan olumsuz bir döngüye sürüklenmesini

engelleme konusunda, önemli katkı yaptığını ifade etti. Kurul, bunun

sonucunda, küresel faiz oranları ile yurt içi faiz oranları arasındaki ilişkinin büyük

ölçüde zayıfladığını; piyasa faizlerinin, olması gerektiği gibi, daha çok yurt içi

makroekonomik gelişmelere duyarlı hale geldiğini söyledi. Son olarak, küresel

ekonomideki kırılganlıkların sürdüğünü belirten Kurul, TCMB’nin Türk lirası

likidite kompozisyonunda gereken ayarlamaları yapmaya devam edeceğini

söyledi.

Ekonomik aktivitedeki toparlanma 3. çeyrekte devam ediyor. Kapasite

kullanım oranı Eylül’de %75.4 oldu. Oran, geçen yılın aynı ayında %74

düzeyindeydi. Mevsim etkisinden arındırılmış oran ise, art arda dördüncü ayında

%74.9 oldu.

Kapasite kullanımı gibi, reel sektör güven endeksi de Eylül’de artış gösterdi. Bir

önceki seneye göre 5.4 puan artan endeks, 108.5’e geldi. Dahası, mevsim

etkilerinden arındırılmış endeks de aylık, 2.3 puanlık artışla 108.5 oldu. Bu, Mart

ayının ardından bu sene görünen en yüksek ikinci değer.

Bu verileri, Temmuz’da güçlü gelen sanayi üretimi büyümesiyle birlikte

değerlendirince, ekonomik aktivitedeki toparlanmanın 3. çeyrekte devam ettiği

sonucunu çıkartıyoruz. Bu da, %4 olan yılsonu GSYH büyümesi tahminimizle

tutarlı bir sonuç.

haftalık bülten

Önümüzdeki Haftaya Bakış

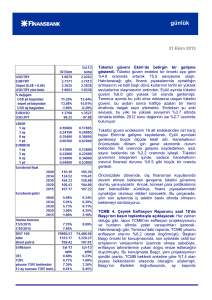

Veri gündeminin başında Perşembe günü yayımlanacak Eylül ayı

enflasyonu var. Aylık tüketici fiyatları enflasyonunun %0.62 olmasını bekliyoruz

(piyasa beklentisi: %0.65). Bu sonuçla, yıllık enflasyonu Ağustos’taki %8.17

seviyesinden %7.72’ye gerileyecek. Enflasyondaki aşağı doğru trend Ekim’de

de devam edecek. Daha sonra ise, baz etkilerinin destekleyici olmaması

sebebiyle trendin sürmesini beklemiyoruz. Yılsonu enflasyon beklentimiz ise,

TCMB’nin tahmini olan %6.2’nin bir hayli üzerinde, %7.8 düzeyinde. Zaten

hatırlanacağı üzere, Başkan Başçı Ekim sonunda yayımlanacak olan enflasyon

raporunda TCMB’nin tahmininde revizyon yapacağını belirtmişti.

Ağustos ayı dış ticaret verileri bugün açıklanacak. Aylık dış ticaret açığının

geçen yılın aynı ayına göre %25 oranında genişleyerek, 7.5 milyar dolar

olmasını bekliyoruz. Piyasa beklentisi ise bizim tahminimizi biraz üzerinde, 8.3

milyar dolar düzeyinde. Tahminimizin gerçekleşmesi durumunda, 12 ay birikimli

açık, Temmuz ayındaki 93.4 milyar düzeyinden 95 milyar dolara gelecek.

Sıkılaşan küresel likidite koşulları altında, genişleyen dış ticaret açığının TL cinsi

varlıklar üzerinde olumsuz etki yapacağını düşünüyoruz.

Bu haftanın veri gündeminde ayrıca, yarın yayımlanacak olan Eylül ayı PMI,

TİM ihracat ve İTO İstanbul enflasyonu verileri bulunuyor.

haftalık bülten

Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda

sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisi’ne ait görüşleri

yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve

getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere

dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu

rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan

faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank

bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda

sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin

değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan

personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman

içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının

kopyası çıkarılamaz ya da dağıtılamaz.