16 Mayıs 2014

TÜRKİYE’DE BU HAFTA

Son

ekonomik

gelişmeler...

Merkezi yönetim bütçesi ağırlıklı olarak SGK açık finansmanı, personel

giderleri ve BOTAŞ borç verme kalemindeki artışın etkisiyle bu yıl Nisan

ayında 2.7 milyar lira açık verirken, yıl sonu için öngörülen 33.3 milyar liralık

açık hedefinin aşılması beklenmiyor. Maliye Bakanlığı verilerine göre, bütçe

Nisan'da 2.7 milyar lira açık verirken, faiz dışı fazla (FDF) 1.1 milyar lira oldu.

Geçen yıl aynı ayda bütçe 595 milyon lira fazla vermiş, FDF ise 3.7 milyar lira

olmuştu. Nisan'da bütçe giderleri geçen yılın aynı ayına göre yüzde 23.1

artarak 36.8 milyar lira olurken, gelirler yüzde 11.7 artarak 34.1 milyar lira

oldu. Nisan'da cari transferler bir önceki yılın aynı ayına göre yaklaşık 2.7

milyar TL (yüzde 23 oranında) arttı. Bu rakamın 1.4 milyar TL'si SGK açık

finansmanındaki artıştan kaynaklandı. Bütçenin en büyük ikinci kalemi olan

personel giderleri de bu artışta etkili oldu. 2014 yılı Nisan ayında personel ile

SGK devlet prim ödemeleri bir önceki yıla göre 1.4 milyar TL (yüzde 14.9

oranında) daha yüksek gerçekleşti. Ayrıca, BOTAŞ kaynaklı borç verme kalemi

de bir önceki yıla göre yüzde 156.6 artarak yaklaşık 1.1 milyar TL yükseldi.

Ocak-Nisan döneminde de bütçe açığı 4.2 milyar lira, FDF de 13.6 milyar

lira oldu. Geçen yıl aynı dönemde bu rakamlar sırasıyla 302 milyon lira ve

17.9 milyar liraydı. Söz konusu dönemde giderler yüzde 14.1 artarak 142.6

milyar lira olurken, gelirler yüzde 11 artışla 138.4 milyar lira düzeyinde

gerçekleşti.

İşsizlik oranında 2014 yılının Şubat döneminde (Ocak-Şubat-Mart) bir

önceki yıla göre artış oldu. Bir önceke döneme gore ise işsizlikte hafif düşüş

var. 2014 yılının ilk çeyreğinde işsizlik oranı %10.2, tarım dışı işsizlik ise

%12.1 olarak gerçekleşti. İşsizlik oranı bir önceki yılın aynı döneminde %9.7,

tarım dışı işsizlik ise %11.6’ydı. Bir önceki dönemdeki işsizlik oranı %10.3

düzeyindeydi. Mevsimsel etkilerden arındırılmış verilerle bakıldığında da

geçen yılın aynı dönemine göre işsizlik oranında artış var. Geçen yılın Şubat

döneminde %8.6 olan işsizlik oranı bu yılın aynı döneminde %9.1’e yükseldi.

Özel sektörün yurtdışından sağladığı uzun vadeli kredi borcu, Mart sonu

itibariyle 2013 yıl sonuna göre 2.5 milyar dolar artarak 158.7 milyar dolar

düzeyinde gerçekleşti. TCMB verilerine göre, bir önceki yıl sonuna göre

bankaların kredi biçimindeki borçlanmalarının 1 milyar dolar, tahvil ihracı

biçimindeki borçlanmalarının ise 34 milyon dolar arttığı gözlendi. Aynı

dönemde, bankacılık dışı finansal kuruluşların kredi biçimindeki

borçlanmaları 49 milyon dolar azalırken, tahvil ihracı biçimindeki

borçlanmaları ise 1.5 milyar dolar seviyesinde gerçekleşti. Söz konusu

dönemde, finansal olmayan kuruluşların kredi biçimindeki borçlanmaları 1.5

milyar dolar artarken, tahvil stoku ise 3.3 milyar dolar seviyesinde

gerçekleşti. Mart sonu itibarıyla, özel sektörün yurtdışından sağladığı kısa

vadeli kredi borcu (ticari krediler hariç), 2013 yıl sonuna göre 295 milyon

dolar artarak 41.9 milyar dolar olarak gerçekleşti. Borçluya göre dağılım

1

incelendiğinde ise 2013 yıl sonuna göre bankaların kredi biçimindeki

borçlanmaları 194 milyon dolar azalış, finansal olmayan kuruluşların kredi

biçimindeki borçlanmaları ise 482 milyon dolar artış gösterdi. Özel sektörün

yurtdışından sağladığı toplam kredi borcu, Mart sonu itibarıyla kalan vadeye

göre incelendiğinde, 1 yıl içinde gerçekleştirilecek olan anapara geri

ödemelerinin toplam 73.7 milyar dolar tutarında olduğu gözlendi.

Merkez

Merkez Bankası'nın Mayıs beklenti anketinde, yıl sonu TÜFE beklentisi bir önceki

Bankası'nın Mayıs anketteki %8.12'den %8.33'e yükseldi. 2014 GSYH artış beklentisi de %2.70’den

beklenti anketi...

%2.80’e yükseldi. Cari açık bekentisi 50.7 milyar dolardan 50.3 milyar dolara indi.

2014 sonu dolar kuru beklentisi ise 2.2021’den 2.1724’e geriledi.

EBRD Türkiye'ye

dair bu yılki GSYH

büyüme

tahminini

düşürdü...

Avrupa İmar ve Kalkınma Bankası (EBRD) faaliyet gösterdiği ülkeler için büyüme

tahminini Ukrayna ile Rusya'dan kaynaklanan jeopolitik riskler nedeniyle yüzde

2.7'den yüzde 1.4'e indirirken, Türkiye için büyüme tahminini de yüzde 3.3'ten

yüzde 2.5'e çekti. EBRD'nin faaliyet gösterdiği bölgeler arasında Doğu Avrupa

ülkeleri, Balkanlar, Rusya, Türkiye, Kuzey Afrika ve Arap Baharı ülkeleri yer alıyor.

Rusya ekonomisinin Kırım'ı topraklarına katmasıyla birlikte başlayan uluslararası

yaptırımlar öncesinde yavaşladığına dikkat çeken EBRD, Rusya'ya daha kapsamlı

yaptırımlar uygulanması ve ülkenin resesyona girmesi halinde küresel büyümenin

de yavaşlayacağına dikkat çekti.

Banka kredileri 2

Mayıs itibariyle

haftalık

%0.03

arttı...

Bankacılık sektörü kredileri 2 Mayıs itibarıyla bir önceki haftaya göre yüzde 0.03

artarak 1.097 trilyon lira olurken, yılın başında yüzde 32 seviyelerinde olan yıllık

artış oranı yüzde 27.5'e geriledi. Bankacılık Düzenleme ve Denetleme Kurumu

(BDDK) verilerine göre, krediler geçen yıl 3 Mayıs dönemindeki 860.8 milyar liraya

göre yüzde 27.5 arttı. Kredilerde 2013 sonuna göre artış ise yüzde 3.08 oldu.

Soma’daki maden

kazasında

hayatını

kaybedenlerin

sayısı 284’e çıktı...

Enerji ve Tabii Kaynaklar Bakanı Taner Yıldız, Manisa'nın Soma ilçesinde Salı günü

meydana gelen maden kazasında hayatını kaybedenlerin sayısının 284'e yüksediğini

söyledi. Arama ve kurtarma çalışmalarının devam ettiğini belirten Yıldız,

karbonmonoksit seviyesinin düşmekte olduğunu; bunun çalışmaları daha da

rahatlatacağını söyledi. Kaza, Türkiye'de en yüksek can kaybının yaşandığı maden

kazası oldu.

AİHM'nin Kıbrıs

harekatı

nedeniyle

Türkiye'nin

ödemesine

hükmettiği

tazminat

ödenmeyecek...

Dışişleri Bakanı Ahmet Davutoğlu, Avrupa İnsan Hakları Mahkemesi'nin (AİHM)

Türkiye'nin 1974 Kıbrıs harekatı kapsamında 90 milyon euroluk tazminat ödemesi

yolundaki kararını "bağlayıcı" görmediklerini ve tazminat tutarını ödemeyeceklerini

söyledi. Avrupa İnsan Hakları Mahkemesi, 1974 Kıbrıs harekatı sırasında kaybolan

Rumlar ve yerlerinden edilmiş kişilerin mülkiyet haklarının telafisi amacıyla

Türkiye'yi 90 milyon euro tazminat ödemeye mahkum etti.

2

DÜNYA EKONOMİSİ

ABD

ekonomisinde

gelişmeler...

Atlanta Fed başkanı Dennis Lockhart yıl sonunda teşvik programının

biteceğini kaydetti. Lockhart tahvil alım programının bu yıl son bulmasını

beklediğini kaydederken 2015’te ise faizin yükseleceğini söyledi.

Koşulların gelecek yılın ortasında faizi kademeli olarak yükselmesi için uygun

hale gelebileceğini kaydeden Lockhart enflasyonun Fed’in yüzde 2 olan

hedefine uygun olarak hareket etmeye başladığına da dikkat çekti.

Ekonominin bu yıl yüzde 3 büyümesini beklendiğini de kaydeden Atlanta Fed

Başkanı tahvil alım programının Ekim ya da Aralık’ta biteceğini vurguladı.

Lockhart, büyümedeki olumlu tablonun işsizlik tarafındaki eksikliği

dengelemesini beklediğini kaydetti. Koşulların gelecek yılın ortasında faizi

kademeli olarak yükselmesi için uygun hale gelebileceğini kaydeden Lockhart

enflasyonun Fed’in yüzde 2 olan hedefine uygun olarak hareket etmeye

başladığına da dikkat çekti; ilk çeyrekteki hava koşullarının olumsuz etkisi ile

zayıf seyreden ilk çeyrek sonrasında verilerin düzeldiğine vurgu yaptı.

Lockhart, uzun süredir para politikasının temel aracı konumunda olan faiz

oranının politika araçları arasında yer almaya devam edeceğini, ancak

gelecekte bu kadar hakim durumda olmayabileceğini söyledi. Lockhart Fed'in,

gelecekte kısa vadeli faizleri etkilemek için muhtemelen politika araçlardan

oluşan bir karma araç kullanacağını da ekledi.

Dallas Fed Başkanı Richard Fisher 9 mayıs’ta yaptığı açıklamada ekim

ayında 15 milyar dolarlık azaltım yapmasını beklediğini dile getirdi. Fisher

yaptığı açıklamada, bankanın önümüzdeki yıllarda faiz oranının yerine başka

araç getirebileceğini ve diğer bazı politika araçlarının denendiğini belirtti.

ABD'de Kongre Bütçe Ofisi , 2014 yılında federal hükümet bütçe açığının

492 milyar dolar seviyesine gerilemesini bekliyor. ABD'de bütçe Nisan

ayında 107 milyar dolar fazla verdi. ABD'nin 114 milyar dolar bütçe fazlası

vermesi bekleniyordu. Amerikan Hazine Bakanlığı verilerine göre Nisan

ayında gelirler 414 milyar dolar giderler ise 307 milyar dolar oldu. ABD'de

mali yılbaşından bu yana bütçe açığı 306 milyar dolar olarak gerçekleşti. Bu

2013 yılı aynı dönemine göre yüzde 37 daha düşük bir bütçe açığı anlamına

geliyor. ABD'de mali yıl Ekim ayında başlayıp bir sonraki yılın Eylül ayında

sona eriyor. Kongre bütçe ofisi, 2014 yılında federal hükümet bütçe açığının

2013 mali yılındaki 680 milyar dolardan 492 milyar dolar seviyesine

gerilemesini beklediğini bildirmişti. Bütçe açığı 2009 yılında 1,4 trilyon dolar

ile rekor seviyedeydi.

ABD'de perakende satışlar Nisan'da yüzde 0.1 ile beklentilerin altında

artarken; otomotiv dışındaki çekirdek satışlar, artış beklentisine karşın

değişim kaydetmedi. Perakende satışların Nisan'da yüzde 0.4 artması,

çekirdek endeksteki yükselişin de yüzde 0.6 seviyesinde açıklanması

bekleniyordu. Daha önce yüzde 1.2 artış olarak açıklanan Mart ayı perakende

3

AB

ekonomilerinde

gelişmeler...

AB:

satışlar verisi yüzde 1.5 artışa revize edilirken, yüzde 0.7 yükseldiği açıklanan

çekirdek endeks ise yüzde 1 artış olarak revize edildi.

ABD'de üretici fiyatları Nisan'da yüzde 0.6, gıda ve enerji fiyatlarını

içermeyen çekirdek endeks ise yüzde 0.5 ile beklentilerin üzerinde artış

kaydetti. Üretici fiyatlarında Nisan'da Eylül 2012'den beri görülen en büyük

artış gerçekleşti. Nisan'da ÜFE'nin ve çekirdek endeksin yüzde 0.2 yükselmesi

bekleniyordu. ABD'de Mart'ta üretici fiyatları yüzde 0.5, çekirdek endeks

yüzde 0.6 yükselmişti.

ABD'de tüketici fiyatları endeksi Nisan'da yüzde 0.3 ile beklentiler

seviyesinde artarken, enerji ile gıda fiyatlarındaki değişimleri içermeyen

çekirdek endeks yüzde 0.2 ile beklentilerin üzerinde yükseldi. Tüketici

fiyatlarının yüzde 0.3 artması, çekirdek endeksteki yükselişin ise yüzde 0.1

olarak açıklanması bekleniyordu.

ABD'nin New York eyaletindeki üretim büyümesi verisi Mayıs'ta 19.01'e

yükselerek beklentilerin üzerinde açıklandı. Endeksin 5 seviyesinde

açıklanması bekleniyordu.

ABD'de işsizlik maaşı başvuruları 10 Mayıs'ta sona eren haftada 297,000 ile

beklentilerin altında açıklandı. Bu sayı, Mayıs 2007'den bu yana en düşük

başvuru sayısına işaret ediyor. İşsizlik maaşı başvurularının 320,000 olması

bekleniyordu. Önceki hafta için 319,000 olarak açıklanan işsizlik maaşı

başvuru sayısı ise 321,000'e revize edildi.

ABD'de sanayi üretimi Nisan ayında, havaların ısınmasıyla kamu

hizmetlerinde yaşanan azalma ve imalattaki geniş çaplı gerilemenin etkisiyle

beklenmedik şekilde düştü. Fabrika, maden ve kamu hizmetlerinden oluşan

sanayi üretimi bir önceki ay yaşanan yüzde 0.9'luk artışın ardından Nisan'da

yüzde 0.6 geriledi. Tahminler, üretimde herhangi bir değişiklik

yaşanmayacağı yönündeydi. Toplam üretimin yüzde 75'ini oluşturan imalat

sanayiinde yüzde 0.4'lük düşüş yaşandı.

ABD'nin Philadelphia Fed endeksi Mayıs'ta 15.4 ile beklentilerin üzerinde

açıklandı. Nisan'da 16.6 değerini alan endeksin Mayıs ayında 14 değerini

alması bekleniyordu.

ABD'de yeni konut inşaatları Nisan'da 1.072 milyon adet ile; inşaat

ruhsatları ise 1.08 milyon adet ile beklentilerin üzerinde açıklandı. Nisan'da

yeni konut inşaatlarının 980,000; ruhsat sayısının 1.01 milyon adet olacağı

tahmin ediliyordu. Daha önce Mart'ta 946,000 adet olarak açıklanan yeni

konut inşaatları 947,000 adete; 997,000 adet olarak açıklanan inşaat

ruhsatları 1 milyona revize edildi.

Avrupa Birliği (AB) üyesi ülkelerin dışişleri bakanları, Ukrayna'daki kriz

bağlamında oluşturulan yaptırım listesine, 13 yeni isim ve Kırım merkezli

iki şirketin dahil edilmesine karar verdi. AB, listeye dahil ettiği isimlere Birlik

ülkelerine seyahat yasağı uyguluyor ve AB ülkelerindeki malvarlıklarını

donduruyor. Dışişleri bakanları tarafından alınan karar sonrasında yaptırım

listesine dahil edilen kişilerin sayısı 48'den 61'e yükseldi. Kurumlara yaptırım

uygulamasının başlaması ise AB'nin yeni bir adımını oluşturması açısından

4

dikkat çekiyor. Listeye alınan iki şirketin de enerji sektöründe faaliyet

gösterdiği belirtiliyor.

Avrupa Merkez Bankası (ECB) Haziran'daki toplantısında görüşülmek üzere

bütün faiz oranlarında indirimi ve kredileri destekleme amaçlayan

hedefli önlemleri de içeren politika seçeneklerinden oluşan bir paket

hazırlıyor. Önlemler konusunda bilgisi bulunan kaynaklar yaptıkları

açıklamada, paketin yanı sıra yer alacak hedefli LTRO veya ABS alım

planının, daha küçük ölçekli şirketlere sağlanan kredilerin desteklenmesi

amaçlı olduğunu belirttiler.

ECB yönetim kurulu üyelerinden Ewald Nowotny, tek başına faiz

indiriminin, euro bölgesinde düşük enflasyonla mücadele için yeterli

olmayacağını ve kendisinin tedbirlerden oluşan bir "paketten" yana olduğunu

söyledi. Nowotny faiz oranlarının rekor düşük seviyede olduğu bir dönemde

yapılacak yeni bir faiz indiriminin, etkili bir izlenim oluşturmak için yeterince

güçlü bir işaret olmayacağını söyledi.

Almanya Merkez Bankası Bundesbank'ın ECB’nin mevduata negatif faiz

uygulamasını ve banka kredileri alımını da desteklemekten yana olduğu

belirtildi.

ECB İcra Kurulu üyelerinden Peter Praet bir gazetede yer alan

açıklamasında mevduata negatif faizin, bir önlemler birleşiminin olası bir

parçası olduğunu söyledi. Praet hedefli bir uzun vadeli refinansman

operasyonu gibi bir dizi önlemlerin hazırlandığını ifade etti. Praet, nicel

gevşeme önlemlerini, ancak euro bölgesi ekonomisi ve enflasyonla ilgili

gelişmelerin beklendiğinden belirgin olarak daha kötü gerçekleşmesi halinde

değerlendireceklerini belirtti.

Euro bölgesi ekonomisindeki büyüme, bu yılın birinci çeyreğinde bir

önceki çeyreğe göre yüzde 0.2 ile beklentilerin altında gerçekleşti. Euro

bölgesinde gayrı safi yurtiçi hasıla (GSYH) ilk çeyrekte, 2013'ün aynı

dönemine göre de yüzde 0.9 ile yine beklentilerin altında büyüdü. Euro

bölgesinde GSYH'nin çeyreklik bazda yüzde 0.4, yıllık bazda yüzde 1.1

büyümesi bekleniyordu. Euro bölgesinde GSYH'nin geçen yılın dördüncü

çeyreğinde bir önceki çeyreğe göre kaydettiği büyüme ise yüzde 0.3'ten yüzde

0.2'ye revize edildi.

Almanya'da ekonomik büyüme, yılın ilk çeyreğinde, tahminlerden daha hızlı

gerçekleşti ve Fransa'daki beklenmedik durgunluğun ve İtalya'nın tekrar eksi

büyümeye geçmesinin etkisini gidererek, Euro Bölgesi'ndeki toparlanmaya

yardımcı oldu. Euro Bölgesi'nin en büyük ekonomisi olan Almanya'da

gayrısafi yurtiçi hasıla (GSYİH), yılın ilk üç aylık döneminde, önceki çeyreğe

göre iki kat daha hızlanarak, yüzde 0.8 büyüdü. Euro Bölgesi'nin ikinci en

büyük ekonomisi olan Fransa'nın GSYİH'sı ise aynı dönemde beklenmedik bir

şekilde değişiklik göstermedi. İtalya ekonomisi ise ilk çeyrekte yüzde 0.1

daraldı.

Euro bölgesi Nisan enflasyonu yıllık bazda nihai yüzde 0.7 ile öncü veri ve

beklentiler seviyesinde gerçekleşti. Enerji ve işlenmemiş gıda fiyatlarındaki

değişimleri içermeyen çekirdek endeks de yüzde 1.1 ile beklentilerin hafif

üzerinde açıklandı. Enflasyonun Nisan'da yüzde 0.7, çekirdek endeksteki

5

yükselişin de yüzde 1 seviyesinde açıklanması bekleniyordu. Euro bölgesinde

Mart'ta enflasyon yüzde 0.5 ile Kasım 2009'dan bu yana en düşük seviyeye

gerilemişti.

Euro bölgesinde daha düşük seviyede derecelendirilen devlet tahvillerinin

fiyatları, Yunanistan'daki siyasi durum ve yabancıların elindeki Yunan

tahvillerinin vergilendirilmesi konusundaki kaygılarla bu hafta geriledi.

Euro bölgesindeki bazı ülkelerin tahvil fiyatlarındaki yükseliş bu yılın

başından beri istikrarla devam ediyordu, ancak bu durum son iki gündür

tersine döndü. Yunanistan'ın 10 yılık devlet tahvillerinin getirisi baz puanlık

yükselişle yüzde 6.87 seviyesini gördü. İtalya, Portekiz, İrlanda ve İspanya'nın

aynı vadeli tahvillerinin getirileri de yükseldi. Tahvil fiyatlarında görülen

düşüşle ilgili olarak işlemciler, elinde Yunan tahvili olan Yunanistan dışındaki

yatırımcılara getirilen geriye dönük verginin detaylarını içeren belgeye dikkat

çektiler. Ancak Yunan hükümeti bunu yalanladı ve belgenin geçmişte

yürütülen uygulamayı netleştirme amaçlı olduğunu belirtti.

Almanya:

Alman yatırımcıların ekonominin görünümüne ilişkin eğilimlerini gösteren

ZEW endeksi, Mayıs'ta 33.1 ile beklentilerin altında açıklandı. Endeksin 41

değerini alması bekleniyordu. Eğilim endeksi Nisan'da 43.2 değerini almıştı.

Almanya'da enflasyon Nisan'da yıllık bazda nihai yüzde 1.3 ile beklentiler

seviyesinde açıklandı. Almanya'da enflasyon Mart'ta yıllık bazda nihai yüzde 1

seviyesinde açıklanmıştı.

Almanya'da gayrı safi yurtiçi hasıla (GSYH) mevsimsel etkilerden

arındırılmış öncü verilere göre bu yılın birinci çeyreğinde bir önceki çeyreğe

göre yüzde 0.8 ile beklentilerin üzerinde büyüme kaydetti. Almanya'da GSYH

mevsimsel etkilerden arındırılmamış verilere göre ise 2013'ün aynı dönemine

göre yüzde 2.5 büyüdü. Almanya'da GSYH'nin çeyreklik bazda yüzde 0.7, yıllık

bazda yüzde 2.2 büyümesi bekleniyordu. Almanya'da GSYH geçen yılın

dördüncü çeyreğinde bir önceki çeyreğe göre yüzde 0.4 büyüme kaydetmişti.

Almanya'da istatistik ofisi, büyümenin özel sektör hanehalkının iç

tüketiminden ve kamu kesiminden kaynaklandığını kaydetti. İnşaat ve makina

yatırımları da arttı. Ofis, düşük ihracat ve yüksek ithalattan dolayı, dış

ticaretin büyüme üzerinde negatif etkisi olduğuna dikkat çekti.

Fransa:

Fransa ekonomisi yılın ilk çeyreğinde tüketim harcamalarının ve işyeri

yatırımlarının zayıflamasıyla bir önceki çeyreğe göre aynı kaldı. Fransa

ekonomisinin ilk çeyrekte yüzde 0.2 büyümesi bekleniyordu. Fransa'da toplam

yatırımlar bir önceki çeyreğe göre yüzde 0.9 daralırken, ihracattaki büyüme yüzde

1.6'dan yüzde 0.3'e geriledi.

İngiltere:

İngiltere'de işsizlik oranı birinci çeyrekte beş yılın en düşüğüne gerileyerek,

ülkenin merkez bankası Bank of England'ın (BOE) faiz oranlarını artırmasına

yönelik tartışmaları yoğunlaştırdı. İşsizlik oranı birinci çeyrekte yüzde

6.9'dan yüzde 6.8'e geriledi. Veriler ayrıca maaş artışlarının 2010'dan bu yana

6

ilk defa enflasyonu aştığını göterdi. Yılın ilk üç ayında istihdam 283,000

artarak 30.4 milyona ulaştı. Bu rakam kayıtların tutulmaya başlandığı

1971'den bu yana en yüksek artış. İşsizliğin daha dar bir ölçümü olan işsizlik

başvuruları, Nisan'da 25,100 geriledi.

İngiltere Merkez Bankası Bank of England (BOE) Başkanı Mark Carney,

ülke ekonomisinin daha sıkı politikaya ihtiyaç duyacak noktaya yaklaştığını

onaylayarak, faiz oranlarını artırmak için gelecek yılı bekleyecekleri sinyalini

verdi. Yatırımcı beklentileri, BOE'nin önümüzdeki üç yıl için yüzde 2'lik

enflasyon oranına yakın tahminde bulunması ile, sıkılaştırmanın ilk adımının

2015 yılının ikinci çeyreğinden önce olmayacağı yönünde. BOE enflasyonun

bu yıl ve 2015'te yüzde 1.8, 2016'da ise yüzde 1.9 olacağı yönünde

tahmininde bulunurken, büyüme beklentisi bu yıl için yüzde 3.4, 2015 için ise

yüzde 2.9 seviyesinde.

İtalya:

Yapı Kredi Bankası'nın ana ortaklarından İtalyan bankası UniCredit bu yılın birinci

çeyreğinde, kredi zararıyla ilgili maliyetlerin düşmesine paralel olarak 712 milyon

euro ile beklentilerin üzerinde net kâr açıkladı. Banka geçen yılın aynı döneminde

449 milyon euro kâr açıklamıştı. İtalya'nın en büyük bankası olan UniCredit'in ilk

çeyrekte 550 milyon euro kâr açıklaması bekleniyordu.

Portekiz:

Uluslararası kredi derecelendirme kuruluşu Moody's Portekiz'in kredi notunu bir

kademe artırarak Ba2'ye yükseltti ve birkaç ay içerisinde yeni bir not artırımının

daha yapılabileceğini açıkladı. S&P de geçen hafta Portekiz'in kredi notunu

görünümünü negatiften durağana yükseltmişti.

Romanya:

Kredi derecelendirme kuruluşu Standard & Poor's, Romanya'nın dış borçlarını

azalttığına dikkat çekerek kredi notunu bir kademe artırdı ve yatırım yapılabilir

seviyeye yükseltti. Romanya'nın kredi notunu BB+'dan BBB-'ye yükselten ve

görünümü de "durağan" olarak belirleyen S&P açıklamasında, "Not artırımı

Romanya'nın dış dengelerini iyileştirirken hızla mesafe kaydetmesini

yansıtmaktadır" dedi. S&P, Romanya'nın kredi notunu beş yıl önce Uluslararası Para

Fonu ile kredi anlaşmasının askıya alınmasına neden olan siyasi kriz sırasında

yatırım yapılabilir seviyenin altına indirmişti.

Diğer

ekonomilerde

gelişmeler...

Japonya:

Japonya ekonomisi bu yılın birinci çeyreğinde, tüketici harcamalarının

artması ve iş dünyasında yatırımların hızlanmasıyla iki yıldan uzun sürenin

en yüksek büyümesini kaydetti. Japonya'da açıklanan veriye göre, ülkede

GSYH birinci çeyrekte yıllık bazda yüzde 5.9 ile beklentilerin üzerinde arttı.

Japonya ekonomisinin yüzde 4.2 büyümesi bekleniyordu. Ülkede sermaye

harcamaları ilk çeyrekte yüzde 4.9 ile beklenenin iki katından fazla artarken,

2011'in son çeyreğinden bu yana görülen en hızlı artış gerçekleşti. Satış

vergisinde 1 Nisan'da yürürlüğe giren artış öncesinde tüketimin artması

büyümeye destek sağladı.

7

Çin:

Mart ayında cari işlemler fazlası 116 milyar yen olurken, piyasa beklentisi

fazlanın 347 milyon yen olacağı yönündeydi. Cari fazlanın azalmasında nisan

ayında uygulanmaya başlanan satış vergisi öncesinde halkın tüketim

harcamalarını artırması etkili oldu. Bu dönemde mevsimsel olarak

düzeltilmiş, cari denge ise 782 milyar yen açık verdi ve bu alanda

karşılaştırma yapılabilir verilerin tutulduğu 1996'dan bu yanaki en yüksek

seviyeye işaret etti. Cari dengenin bozulmasında nisan ayında uygulanmaya

başlanan satış vergisi öncesinde halkın tüketim harcamalarını artırması etkili

oldu. Bu durum halihazırda yüksek olan ithalatı yukarı çekti. Artan satış

vergisinin tüketici talebini kısması beklenirken, bunun Japonya'nın zayıf yen

ve enerji açığı nedeniyle yüksek seyreden ithalatını azaltacağı öngörülüyor.

Uluslararası kredi derecelendirme kuruluşu Fitch, Japonya'nın kredi notunu

A+ olarak teyit etti ve görünümünü negatif olarak açıkladı.

Çin Başkanı Xi Jinping, ülkenin yavaşlayan büyüme sürecinde "yeni

normal"e uyum göstermesi gerektiği ve soğukkanlılığını koruması gerektiğini

söyledi. Ülkenin hala kayda değer bir stratejik fırsat döneminde olduğunu

söyleyen Xi, büyüme temellerinin değişmediğini belirtti. Çinli yetkililer,

ekonomik büyümenin bu yıl resmi hedef olan yüzde 7.5'in altına düşmemesi

için gayret ediyor. Ülkenin gayri safi yurtiçi hasılası ilk çeyrekte, geçen yılın

aynı dönemine göre yüzde 7.4 büyüdü. Yıllık büyüme oranının ise, 1990

yılından beri en düşük oran olan yüzde 7.3 olarak gerçekleşeceği tahmin

ediliyor.

Çin Merkez Bankası, emlak geliştirme şirketlerinin fiyatları indirmesi ve

teşviklerin tek başına yavaşlayan emlak piyasası ve ekonomiyi

canlandırmayacağına ilişkin işaretlerle birlikte, ülkenin en büyük bankalarına

mortgage kredilerini hızlandırmaları çağrısında bulundu. Çin Merkez

Bankası, 15 bankaya, hizmet verimliliğini iyileştirmeleri, kalifiye müşterilere

mortgage kredilerini zamanında onaylamaları ve tahsis etmeleri çağrısında

bulundu. Merkez Bankası ayrıca, bankaların ilk konutlarını satın alacak

ailelere öncelik vermelerini ve kredi risklerini izlemeyi güçlendirmelerini

istedi.

Çin'de en geniş kapsamlı yeni kredi göstergesi geçtiğimiz ay geriledi. Çin

Merkez Bankası People's Bank of China'nın (PBOS) açıklamasına göre,

toplam finansman Nisan'da 1.55 trilyon yuan (249 milyar dolar) olurken,

Mart'ta 2.07 trilyon yuan seviyesindeydi. Yeni yerel para birimi bankalarının

kredileri 774.7 milyon yuan olarak bir ay önceki 1.05 trilyon yuanın altında

gerçekleşti.

Çin'de sanayi üretimi, sabit getirili varlık yatırımı ve perakende satışları

büyümesi, Nisan ayında beklenmedik şekilde yavaşlayarak, hükümetin

ekonomik yavaşlamaya karşı yürüttüğü çabaların henüz yoluna girmediğine

işaret etti. Sanayi üretimi Nisan'da bir yıl önceye göre yüzde 8.7 yükseldi.

Tahminler üretimde %8.9’luk artış kaydedileceği yönündeydi. Sabit getirili

varlık yatırımı yılın ilk dört ayında yüzde 17.3 artarken, perakende satışlar ise

Nisan'da yüzde 11.9 yükseldi. Sanayi üretimi Mart'ta yüzde 8.8 artmıştı.

8

Rusya:

Rusya, ABD'nin Ukrayna krizi nedeniyle yüksek teknoloji ürünleri alanında

uyguladığı yaptırımlara karşılık vererek, ABD'nin askeri amaçlı fırlatmalarda

Rusya'da üretilen roket motorlarını kullanmasına izin verilmeyeceğini açıkladı.

Rusya Başbakan Yardımcısı Dmitry Rogozin gazetecilere yaptığı açıklamada,

Rusya'nın ayrıca ABD'nin talebini dikkate almayacağını ve ABD'nin Uluslararası

Uzay İstasyonu'nun 2020 yılından sonra kullanmaya devam etmesine izin

verilmeyeceğini söyledi.

Hindistan:

Hindistan'da borsa endeksi, seçim sonuçlarına ilişkin beklentilerle rekor yüksek

seviyeye ulaşırken, para birimi rupi de değer kazanarak 10 ayın en yükseğini gördü.

Hindistan'da beş hafta boyunca devam eden seçimlerin resmi sonuçları Cuma günü

açıklanacak. Seçim sonuçlarına göre Bharatiya Janata Partisi (BJP) ve

destekçilerinin çoğunluğu sağlayacakları tahmin ediliyor. BJP ve Ulusal Demokratik

Birlik parlamentonun alt kanadında çoğunluk sağlamak için 545 sandalyeli

parlamentoda 273 sandalyeye ihtiyaç duyuyor. BJP öncülüğünde bir koalisyonun

kazanması güven, yatırımlar ve büyümenin canlanması için önemli kabul ediliyor.

Hindistan genel seçimlerinde, sandık çıkışı anket sonuçlarının muhalefet partisinin

çoğunluğu kazanacağına işaret etmesinin ardından, partinin başındaki isim

Narendra Modi birlik çağrısı yaptı. Modi, Hint ekonomisini canlandırma sözü

vermişti.

Ukrayna:

Ukrayna'nın doğu bölgelerinde geçen Pazar günü yaptıkları referandumdan

Kiev yönetiminden çıkma kararı ele eden ayrılıkçı liderler, bu hafta

Rusya'ya katılmak için çağrı yaptılar. Ancak Moskova ayrılıkçıların Rusya'ya

ilhak taleplerine açık bir yanıt vermedi. "Donetsk Halk Cumhuriyeti" adını

kullanan ayrılıkçı kanadın liderlerinden Denis Pushilin, referandum yapılan

iki bölgeden biri olan Donetsk'teki sonuca göre artık bağımsız bir devlet

olduklarını ve katılmak için Rusya Federasyonu'na başvuracaklarını söyledi.

Donetsk ve komşu Luhansk vilayetinde yetkililer, Ukrayna'dan ayrılma

kararının ardından Rusya'ya katılma kararı için ikinci bir referandumun

yapılabileceğini söylediler. Ayrılıkçılar Donetsk'te yüzde 80'in üstünde,

Luhansk'da ise yüzde 96'dan fazla ayrılık yanlısı oy verildiğini söylediler.

Ancak Mart ayında Kırım'ı ilhak eden Moskova, Luhansk ve Donetsk için aynı

tavrı göstermedi. Bu bölgelerin bağımsızlığını tanımayan Rusya, federasyona

katılmalarını desteklediğini belli eden hiçbir açıklama da yapmadı. Rusya

Devlet Bakanı Vladimir Putin geçen hafta bu bölgelerin ayrılık reformunu

ertelemelerini istemişti. Ancak referandum sonuçlarını kullanarak Kiev

yönetiminin ayrılıkçıların müzakerelerde meşru taraf olarak tanınması için

baskı yapacağı belli oluyor. Rusya Dışişleri Bakanlığı, "Referandumun

sonuçlarının Kiev ile Donetsk ve Luhansk arasındaki görüşmelerde yer alması

gerektiğine inanıyoruz" dedi. Ancak ABD de Avrupa Birliği de, Rus

ekonomisine daha ağır zararlar verebilecek olan sektör yaptırımlarına bu

yoldaki tehditlerine rağmen henüz başvurmadılar.

9

Ukrayna'da, hükümet üyeleri, milletvekilleri, devlet başkanı adayları,

akademisyenler, sivil toplum kuruluşlarının temsilcileri ve iş adamlarının

katıldığı Ulusal Birlik Diyaloğu yuvarlak masa toplantısı sona erdi. Yuvarlak

masa toplantısına, dini liderler ve sivil toplum örgütleri temsilcilerinin yanı

sıra AGİT Temsilcisi Wolfgang Ischinger ile bazı ülkelerin büyükelçileri de

katıldı. Ukrayna Dışişleri Bakanlığından yapılan açıklamada da, Ulusal Birlik

Diyaloğu Yuvarlak Masa Toplantısı'nın, Ukrayna'nın Cenevre Anlaşması'na

bağlılığının ispatı olduğu, Ulusal Birlik Diyaloğu'nun, vatandaşların bölünmez

ve egemen devleti geliştirmeye ilişkin barışçıl ve uzlaşmalı isteklerine bir

cevap ve güneydoğudaki gerginliğin giderilmesine yönelik bir adım olduğu

anlatıldı.

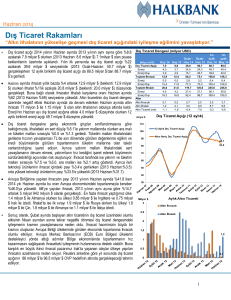

BU HAFTA PİYASALAR

faiz

Hafta başında dolar/TL paritesi

yaklaşık iki haftadır süren aşağı

yönün ardından kâr realizasyonu ve

%

25

TL'nin değerini açık pozisyonlarını

22

kapatmak

için

uygun

bulan

19

yatırımcıların

talepleriyle

hafif

yukarı

16

yönlü bir seyir izledi, gösterge faiz ise

13

puan yükseldi. Geçen hafta 2.07’nin

10

7

altına düşen dolar/TL paritesi hafta

4

başında 2.08; sepet bazında TL de

2.47 düzeyindeydi. Yine geçen hafta

%9’un altını gören 24 Şubat 2016

itfalı gösterge tahvilin bileşik faizi ise

hafta başında %9.25 düzeyine yükseldi. Öte yandan 20 Mart 2024 itfalı 10 yıllık

gösterge tahvilin faizi ise %9.50 seviyesine yükseldi. Salı günü ise dolar/TL; Mart ayı

ödemeler dengesi verilerinin Türkiye'nin önemli kırılganlıklarından biri olan cari

açıkta düşüş trendini teyit etmesi ve Avrupa Merkez Bankası'ndan (ECB) kısa vadede

yeni gevşeme gelebileceği beklentisinin kuvvetlenmesiyle 25 Aralık'tan beri en

düşük seviyesine geriledi. Güne 2.08'li seviyelerden başlayan dolar/TL gün içinde en

düşük 2.0643'ü test etti. Faizlerde de gerileme kaydedildi. Çarşamba günü ise

ECB’nin ekonomiye destek sağlayacak yeni adımlar atacağı beklentisinin artmasıyla

dolar karşısında 18 Aralık'tan bu yana en düşük seviyeye gerileyen TL, sonrasında

gelen kâr realizasyonu ile kazançlarını geri verirken, faizler de yönünü yukarı

çevirdi. Dolar/TL, aynı gün ECB haberinin desteğiyle 18 Aralık'tan bu yana en düşük

olan 2.0617'yi test ettikten sonra, kâr realizasyonları ile 2.08 seviyesini aştı. Sepet

bazında TL ise 25 Aralık'tan beri en düşük olan 2.4453'e kadar geriledikten sonra

2.46 seviyesini aştı. Aynı eğilim 15 Mayıs’ta da sürdü. Türk Lirası, kâr realizasyonu

ve Merkez Bankası'nın 22 Mayıs'ta yapacağı PPK toplantısından bir faiz indirimi

Tahvil/bono piyasası gösterge faiz oranları

(24.02.16 tahvili, % bileşik)

02.01.2006

03.03.2006

28.04.2006

26.06.2006

21.08.2006

17.10.2006

15.12.2006

14.02.2007

11.04.2007

08.06.2007

03.08.2007

01.10.2007

28.11.2007

28.01.2008

24.03.2008

21.05.2008

16.07.2008

10.09.2008

11.11.2008

13.01.2009

10.03.2009

07.05.2009

03.07.2009

28.08.2009

27.10.2009

25.12.2009

19.02.2010

14.04.2010

11.06.2010

05.08.2010

05.10.2010

07.12.2010

01.02.2011

28.03.2011

23.05.2011

18.07.2011

15.09.2011

15.11.2011

10.01.2012

06.03.2012

03.05.2012

28.06.2012

27.08.2012

23.10.2012

21.12.2012

18.02.2013

15.04.2013

13.06.2013

13.08.2013

09.10.2013

11.12.2013

06.02.2014

02.04.2014

Kur

ve

yükseldi...

10

gelebilir beklentisi ile Perşembe günü diğer gelişmekte olan para birimlerinden

negatif ayrıştı. Küresel piyasalardaki sert satış baskısının yarattığı riskten kaçışla

birlikte dolar/TL Perşembe akşamı bir haftanın en yükseği olan 2.10 seviyesine

yükseldi. Gösterge tahvilin bileşik faizi de tekrar %9.20’ye doğru çıktı. Aynı eğilim

haftanın son günü de devam etmekte. Dolar/TL paritesi bugün 2.10 civarında

seyrederken; gösterge tahvilin bileşik faizi %9.20’yi geçti.

Sonuçta 9 Mayıs’da Merkez Bankası kurlarıyla 2.0804 olan dolar/TL paritesi, 16

Mayıs’da 2.1019 TL’ye yükseldi; 2.8722 TL düzeyinde olan euro/TL paritesi ise

2.8813 TL’ye çıktı. 9 Mayıs’da %9.16 olan gösterge tahvilin ortalama bileşik faizi ise

bu haftanın son günü %9.21’e yükseldi.

Döviz, petrol ve Döviz:

altın fiyatları...

Hafta başında euro, Avrupa Merkez Bankası'nın (ECB) yeni bir parasal politika adımı

atabileceği tehdidiyle baskı altında kalmaya devam etti. Euro/dolar paritesi haftaya

1.3750 düzeyinde başladı. Dolar/yen paritesi ise 101.95 düzeyindeydi. Euro hafta

içinde de ECB'nin Haziran'daki toplantısında politika gevşeteceği beklentisinin

güçlenmesiyle dolar karşısında değer kaybetti ve parite 1.37’nin altını gördü. Japon

yeni ise dolar karşısında hafif değer kaybına uğradı ve dolar/yen paritesi tekrar

102’nin üzerine yükseldi. Haftanın son gününde Euro yatırımcıların hafta sonu

öncesinde kâr satışı yapmalarıyla dolar karşısında daha önce gördüğü 2.5 ayın en

düşük seviyesinden uzaklaştı ve tekrar 1.37 civarına yükseldi. Dünyanın en büyük

ülkelerinin bazılarında görülen zayıflığın güvenli varlıklara talebi artırması ile Japon

yeni, dolar ve euro karşısında değer kazandı. Cuma günü itibariyle Euro/dolar

paritesi 1.3705; Dolar/yen paritesi 101.50 düzeyindedir.

Petrol:

Brent ham petrolünün varil fiyatı hafta başında Ukrayna'daki gerginliğin sağladığı

destekle 108 doların üzerine yükseldi. ABD hafif petrolünün varili de hafta başında

100 doların üstündeydi. Brent petrolü, hafta içinde Ukrayna'ya ilişkin endişelerin

devam etmesiyle 110 doların üzerinde ve yaklaşık üç haftanın en yüksek seviyesinde

işlem gördü. ABD hafif petrolü de 102 dolara çıktı. ABD Enerji Enformasyon

Kurumu'nun hafta içinde açıkladığı veriye göre ham petrol stokları geçen hafta

947,000 varil yükselerek 398.5 milyon varile ulaştı. Buna paralel olarak ABD hafif

petrolü tekrar 102 doların altına indi. Haftanın son gününde ise Brent ham

petrolünün varil fiyatı, Ukrayna'da gerginliğin devam etmesiyle 109 dolar

seviyesinin üzerinde işlem gördü, ancak Libya'da arzın artması kazanımların sınırlı

kalmasına neden oldu. Cuma günü itibariyle Brent ham petrolünün varili 109.50

dolar düzeyinde; ABD hafif ham petrolünün varili 101.85 dolar civarında

seyretmektedir.

Altın:

Altın euronun, hafta başında Avrupa Merkez Bankası'nın (ECB) yeni bir parasal

genişleme yapabileceğine dair endişelerle yaklaşık bir ayın en düşük seviyesinde

işlem gördü ve ons başına 1290 doların altına geriledi. Hafta içinde ise altın fiyatları

Ukrayna'da devam eden krizin güvenli liman özelliğini desteklemesiyle yükseldi ve

1305 dolara kadar çıktı. Ancak daha sonra altın ABD'de açıklanan işsizlik maaşı

11

başvuruları verisinin ekonomiye dair olumlu bir tablo oluşturmasının ardından

tekrar ons başına 1,300 dolar seviyesinin altına indi. Cuma günü itibariyle altının

spot fiyatı ons başına 1291 dolar civarındadır.

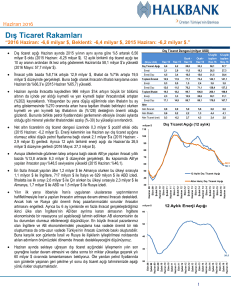

DÖVİZ KURLARINDAKİ GELİŞMELER

(1)

(2)

(3)

(2)/(1)

31.12.13

30.04.14 16.05.14

%

değişim

2,1343

2,1193

2,1019

-0,7

2,9397

2,9305

2,8813

-0,3

2,5370

2,5249

2,4916

-0,5

(2)/(1)

reel %

değişim

-5,4

-5,0

-5,2

(3)/(2)

% değişim

ABD doları/TL*

-0,8

Euro/TL*

-1,7

Döviz Sepeti **

-1,3

Euro-dolar

paritesi

1,3774

1,3828

1,3708

0,4

-0,9

* TCMB döviz satış kuru. ** 0,5 dolar + 0.5 euro. *** Reel % değişim için tüketici fiyat endeksi kullanılmıştır.

PARA PİYASALARINDA GELECEK HAFTA

Küresel

piyasalarda ECB

konusundaki

beklentiler

izlenirken;

yurtiçinde TCMB

toplantısı var....

Bu hafta küresel piyasalarda aslında gündem fazla değişmedi. Piyasalarda,

Ukrayna’da süren gerginlik izlenirken, Fed yetkililerinden gelen açıklamalar ve

Avrupa Merkez Bankası’nın önümüzdeki ay yapacağı toplantıda yeni bir faiz indirimi

veya parasal genişlemeye gidip gitmeyeceği tartışıldı. Son gelen Euro Bölgesi

büyüme verileri bölgede ekonomik toparlanmanın hala çok zayıf olduğunu işaret

etmekte. Ayrıca enflasyon da çok düşük bir düzeyde seyretmeye devam ediyor. Bu

çerçevede, ECB’nin Haziran toplantısında yeni bir parasal genişlemeye gitmesi,

politika faizini indirmesi ya da mevduat faizini negatife çekmesi mümkün. Zaten ECB

yetkililerinden yapılan açıklamalar da ECB’nin bu konuda kapsamlı bir önlemler

paketi açıklayacağı yolunda. Bu gelişmeler ışığında, euro dolara karşı bu hafta sert

değer kaybına uğradı. Öte yandan Ukrayna nedeniyle Rusya ile ABD ve AB arasındaki

çekişme sürmekte. Bunun dışında, Çin’den gelen veri ve açıklamalar artık

ekonominin yavaşladığını teyit etmekte; bu konuda hükümetin yeni teşvik önlemleri

açıklaması beklenmekte. Japonya’da ise son önlemlerin etkisiyle büyüme hızlandı ve

Japon yeni de dolar ve euroya karşı değer kazandı. Hindistan’da ise seçimi

kazanmasına kesin gözüyle bakılan partinin ekonomiyi canlandırma sözünü vermesi

piyasaları olumlu etkilemekte. Bu hafta altın fiyatları fazla değişmezken, petrol

fiyatlarında Ukrayna nedeniyle artış vardı. Euro/dolar paritesi 1.3705 civarında

seyrederken; dolar/yen paritesi 101.50 dolaylarında. Altının onsu 1291 dolar

düzeyinde. Brent ham petrolünün varili 109.50 dolar; ABD hafif ham petrolünün

varili ise 101.85 dolar civarında.

Türkiye’de bu hafta açıklanan makroekonomik veriler çok olumlu değildi. Bütçe açığı

Nisan ayında artarken, Şubat dönemi işsizlik oranı da geçen yılın aynı dönemine göre

yükseldi. Ancak işsizlik oranlarında TUİK’in yaptığı kapsamlı revizyon bu konuda

yorum yapılmasını güçleştirmekte. Revizyondan sonra ortaya çıkan tablo, gerek

manşet gerek mevsimsellikten arındırılmış işsizlikte geçen yılın aynı dönemine göre

yükselme olduğu; buna karşılık, yılbaşından bu yana işsizliğin fazla değişmediğini

12

göstermekte. Haftaya Mayıs ayı imalat sanayi kapasite kullanım oranları açıklanacak.

Öte yandan, gelecek haftanın önemli olayı Merkez Bankası’nın 22 Mayıs’ta yapacağı

PPK toplantısı. Bu hafta Merkez Bankası’ndan gelebilecek faiz indirimi beklentisiyle

kurlarda hafif yükselmenin olduğunu görmekteyiz. Haftaya Merkez Bankası’nın

Mayıs ayı enflasyonunu görmeden politika faizine yönelik bir adım atmasını ise

beklememekteyiz. Ancak para piyasalarında son haftalarda yaşanılan göreli

rahatlama, kurlardaki düşüş ve politik baskıların sonucunda Bankanın faiz

koridorunda bir indirime gitmesi çok şaşırtıcı olmayacaktır.

Önümüzdeki hafta, yurtdışından özellikle ECB’nin Haziran’da ne yapacağı konusunda

gelebilecek açıklamalar önem taşımakta. Ukrayna’daki gerginliğin yaratacağı etkiler

de önemli bir gündem maddesini oluşturmakta. Ayrıca TCMB’nin PPK toplantısından

sonra çıkacak karar ve yorumlar piyasaları etkileyecektir.

TCMB’den faiz

koridorunda sınırlı bir indirim gelmesi halinde piyasadaki faiz oranları da aşağı

yönlü bir düşüş gösterebilir; bu çerçevede, gösterge tahvilin bileşik faizinin ise

%9.10’lara doğru ineceğini tahmin ediyoruz. Dolar/TL paritesinin ise 2.09-2.14

aralığında hareket etmesini öngörmekteyiz.

Daha fazla bilgi için:

Dr. M.Veyis Fertekligil,

Baş Ekonomist

e-posta: [email protected]

Tel: 0212 – 368 35 20

UYARI NOTU: Bu rapor Turkland Bank A.Ş. (T-Bank) tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen

bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmış olup, hiçbir şekilde finansal enstrümanların alım veya satımı

konusunda tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. T-Bank bu raporda yer alan bilgilerin

doğru ve tam olması konusunda herhangi bir şekilde garanti vermemektedir. T-Bank bu raporda yer alan bilgilerde herhangi bir

bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir. Bu rapor ve içindeki bilgilerin kullanılması nedeniyle doğrudan veya

dolaylı olarak oluşacak zararlardan T-Bank hiçbir şekilde sorumluluk kabul etmemektedir.

13