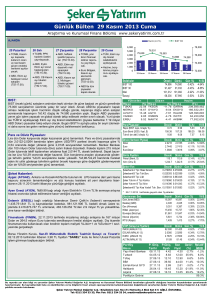

Günlük Bülten 31 Aralık 2010 Cuma

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

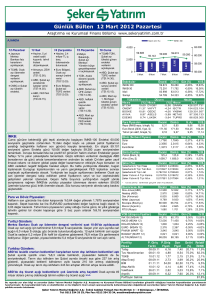

AJANDA

• ABD, haftalık

işsizlik

başvuruları

(TSİ:15.30).

3.000

kamu kesimi borç

istatistiklerini

açıklayacak.

0

24 Aralık

• ABD, Kasım

İMKB:

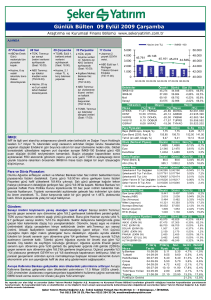

Dün açıklanan Çin imalat verisinin yarattığı olumsuz hava nedeniyle Asya borsalarındaki

düşüşlere paralel güne hafif satıcılı bir seyirle başlayan İMKB sonrasında toparlandı.

Avrupa borsalarında yaşanan düşüşlere rağmen 66.450 – 67.000 dar bant aralığında

dalgalı seyrini sürdüren Endeks günü 102 puan artışla 66.822 seviyesinden tamamladı.

Dün, ABD’de açıklanan ve beklentilerin üzerinde gelen ekonomik verilere rağmen ABD

borsaları, Çin’de açıklanan olumsuz ekonomi verilerinin etkisinde günü hafif düşüşle

tamamladı. Bir çok borsanın kapalı olduğu Asya’da ise bugün açık olanlarda karışık seyir

hakim. Bu bağlamda yurt dışı piyasalara paralel seyrini sürdürmesini beklediğimiz

İMKB’nin yılın son işlem gününde de sıkışık seyrini sürdüreceğini düşünüyoruz.

Para ve Döviz Piyasaları:

Merkez Bankası’nın yeni politika bileşimi ve yıl-sonu bilanço hareketlerinin etkisiyle

gösterge tahvil bileşik faizi %7,07 ile yeni bir dip görürken, Çarşamba kapanışına göre 6

baz puan düşerek günü %7,09’dan tamamladı. TL, 1 dolar ve 1 Eurodan oluşan döviz

sepeti karşısında %0,4 değer kaybederken, Dolar/TL kuru %0,2 yükselerek günü

uluslararası piyasada 1,5548 seviyesinde bitirdi. Kur sabah saatlerinde 1,5530

seviyelerinde işlem görüyordu.

Yurtiçi Gündem:

Hazine bugün 3. Çeyrek dış borç ve kamu borcu istatistiklerini açıklayacak Kurum

ayrıca bugün Ocak-Mart iç borçlanma stratejisini yayınlayacak.

Fitch: Gündemimizde not artırımı yok Fitch Türkiye Genel Müdürü Ayşe Botan Berker,

gündemlerinde not artışı gibi bir şey olmadığını söyledi. Berker son raporlarını bir ay

önce yazıklarını, o günden bu yana Türkiye’de birşey değişmediğini ekledi. Fitch,

Türkiye tahvillerini yatırım yapılabilir seviyenin 1 kademe altında BB+ seviyesinde

notlarken, not görünümünü 24 Kasım’da durağandan pozitife yükseltmişti. Başbakan

Yardımcısı Ali Babacan, Çarşamba günü yaptığı açıklamada Türkiye’nin kredi notunun

genel seçimlerden önce yükseltilebileceğini, fakat hesaplamalarının not artırımı ve

bunun sonucunda gelecek portföy girişlerine dayandırmadıklarını söyledi.

Kredi derecelendirme kuruluşlarının, Türkiye’nin kredi notunu yatırım yapılabilir seviyeye

çıkartmak için seçimler sonrasını bekleyecekleri yönündeki görüşümüzü tekrarlıyoruz.

27 Aralık

28 Aralık

Önceki

İMKB-100

İMKB-30

Mali

Sanayi

66.720

82.532

101.059

52.317

Yükselen

Düşen

Hisse

(%) Hisse

KONYA

SKTAS

IHLAS

DESA

ARSAN

13,24

5,96

5,29

5,00

4,88

CELHA

DESPC

DYHOL

FVORI

AKMGY

Para Piyasaları

30 Aralık

Döviz (Serbest Piyasa)

Dünkü Gün (%)

66.822

82.607

100.999

52.535

0,15%

0,09%

-0,06%

0,42%

KONYA

GARAN

IHLAS

IHEVA

AFYON

180.514.214

176.917.013

167.431.568

153.791.090

128.292.747

Önceki

Dünkü

G. Ay

Yıl B.

4,01

172,25

7,20

4,96

172,00

7,11

7,06

160,00

7,79

6,66

161,50

8,80

Önceki

Dolar

Euro

Euro/Dolar

Dünkü Gün (%)

1,5615

2,0515

1,3227

1,5535

2,0595

1,3270

-0,51%

0,39%

0,33%

Emtia Fiyatları

Önceki

Dünkü Gün (%)

Petrol (Brent, $)

Altın (Ons, $)

92,4

1.411,8

92,8

1.405,1

Şeker Fon

31.12.2010

0,34%

-0,47%

Önceki Dünkü* Gün (%)

Şekerbank A Tipi Değişken

Şekerbank B Tipi Tah.Bon.

Şekerbank B Tipi Likit

Şeker Yatırım B Tipi Değişken

Şeker Yatırım B Tipi Altın

Yıl B.

26,50%

23,31%

26,62%

38,62%

Hacim

(TL)

(%) Hisse

-8,21

-5,83

-4,39

-4,35

-4,14

Repo (İMKB repo, bileşik, %)

Euro Bond (2030, fiyat, $)

Tahvil (en aktif, bileşik, %)

0,283661

0,019036

0,738119

0,017266

0,013915

0,284212

0,019052

0,738264

0,017267

0,013886

0,19%

0,08%

0,02%

0,01%

-0,21%

Yıl B.

3,74%

-4,16%

-7,29%

Yıl B.

19,85%

28,07%

Yıl B.

9,15%

5,60%

3,01%

4,16%

25,43%

tarihinde geçerli olan f iy atlardır.

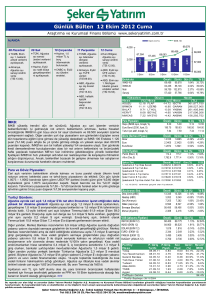

Uluslararası End.

Önceki

Dow Jones (ABD)

Nasdaq (ABD)

Dax (Almanya)

Nikkei (Japonya)

Bovespa (Brezilya)

Merval (Arjantin)

RTSI (Rusya)

11.585

2.667

6.995

10.345

68.952

3.523

1.767

11.570

2.663

6.914

10.229

69.305

3.524

1.773

Önceki

Dünkü

66,600

82,575

89,750

1,562

2,051

5,535

0,708

70,495

66,525

82,650

89,750

1,553

2,060

5,535

0,708

70,010

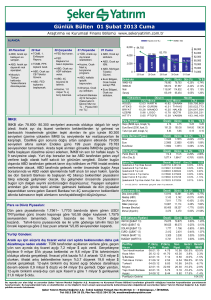

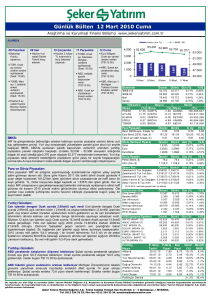

Dış ticaret açığı Kasım’da hızla genişlemeye devam etti Dış ticaret dengesi,

tahminimiz doğrultusunda ve 7,4 milyar dolarlık piyasa beklentisinin üzerinde, 7,7 milyar

dolar olarak gerçekleşti. İthalat söz konusu ayda yıllık bazda %35,7’lik sert bir artış

göstererek 17,1 milyar dolara ulaşırken, ihracat %6’lık sınırlı bir artışla 9,4 milyar $ oldu.

TÜİK tarafından yeni hesaplanmaya başlayan mevsim ve takvim etkisinden arındırılmış

seriler ise ihracatın Kasım’da Ekim’e göre %2,5 gerilediğini, ithalatın ise %5,1

yükseldiğini gösterdi. Tarihi düşük faizlerin desteklediği hızlı kredi büyümesi ve TL’nin

reel olarak çok değerli olması, dış ticaret açığının bu denli genişlemesinin ana nedenini

oluşturuyor.

VOB (Uzlaşm a Fiyatları)

Ocak-Kasım döneminde dış ticaret açığı yıllık bazda %85,7 yükselerek 62,8 milyar $’a

ulaştı. İhracat %10,9 artışla 102,1 milyar $’a, ithalat ise %31 yükselişle 164,9 milyar $’a

çıktı. Diğer yandan, 12-aylık birikimli dış ticaret açığı Ekim’deki 63,8 milyar $’dan 67,8

milyar $’a yükseldi.

Portföy

Hisse

Aylık verilerin detaylarına bakıldığında, sermaye malları ve ara malı ithalatında yıllık

bazda sırasıyla %62 ve %34’lük yüksek artışları, ekonomik aktivitenin hızını ve artan

yatırım iştahını göstermesi açısından ilgi çekici buluyoruz. Diğer taraftan, tüketim malları

tarafında otomobil ihracatı yıllık bazda %28 azalırken, otomobil ithalatı %34 arttı.

29 Aralık

64.000

62.000

Endeksler

*

68.000

66.000

1.000

Mart iç borçlanma

stratejisini

açıklayacak.

66.822

66.720

66.442

66.357

2.000

• Hazine, Ocak-

ayı bekleyen

ev satışları

verisi

(TSİ:17.00).

66.267

2.253

Conference

Board tüketici

güveni endeksi

(TSİ:17.00).

ayı dış ticaret

verilerini

açıklayacak.

4.000

31 Cuma

• Hazine, 3. çeyrek

2.525

• ABD, Aralık ayı

30 Perşembe

• TÜİK, Kasım

2.300

ayı kapasite

kullanım oranını

ve reel kesim

güven endeksini

açıklayacak.

29 Çarşamba

•

IMKB -100

1.965

28 Salı

• TCMB, Aralık

1.391

27 Pazartesi

•

Hacim (mn TL)

INX100 (ARALIK 10)

INX30 (ARALIK 10)

FAIZ (OCAK 11)

DOLAR (ARALIK 10)

EURO (ARALIK 10)

PAMUK (ARALIK 10)

BUGDAY (ARALIK 10)

ALTIN (ARALIK 10)

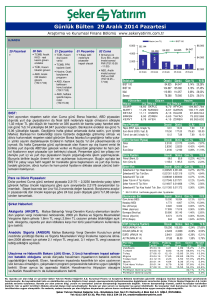

Ak Enerji

Aygaz

Tav Havalimanları

TSKB

Sinpaş GYO

Türk Hava Yolları

Yapı Kredi Bankası

Erdemir

Portföyün Getirisi

P. Giriş

Tarihi

09.11.10

21.05.10

08.01.10

16.08.10

26.11.10

11.05.10

09.11.10

03.08.10

Dünkü Gün (%)

P.Giriş

Fiyatı

3,97

5,80

4,88

2,06

2,04

4,08

5,64

4,24

-0,14%

-0,15%

-1,16%

-1,12%

0,51%

0,03%

0,32%

Gün (%)

Son

Fiyat

3,64

8,26

7,56

2,69

2,09

5,44

4,91

5,14

Yıl B.

10,95%

17,36%

16,06%

-3,01%

1,04%

51,83%

22,70%

Yıl B.

-0,11% 26,23%

0,09% 23,64%

0,00%

0,73%

-0,58%

3,91%

0,41%

-4,34%

0,00% 112,88%

0,00% 24,43%

-0,69% 33,20%

Getiri Relatif

(%)

İMKB

-8,3%

42,4%

54,9%

30,6%

2,5%

33,4%

-12,9%

21,2%

-2,7%

16,0%

27,4%

14,3%

3,0%

12,7%

-7,6%

10,1%

58,4%

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]

Günlük Bülten 31 Aralık 2010 Cuma

Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr

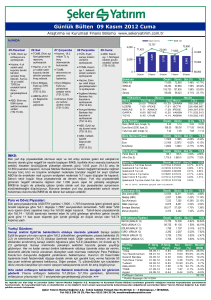

Şirket Haberleri:

BDDK, ABD hazinesinin Citigroup’da sahibi olduğu hisselerin 4.1 milyar adedini satması nedeniyle, ABD hazinesinin sahip olduğu Citigroup Inc. hisselerinin

%27.2’den %12.3’e düşmesine; Akbank’ın (AKBNK.IS) %20 oranında doğrudan hissedarı olan Citigroup Overseas Investment Corporation’daki

hissedarlık oranının azalması sonucunu doğurması nedeniyle izin verilmesine karar verildiğini bildirdi.

Emlak Konut GYO (EKGYO.IS) İstanbul Ataşehir Doğu Bölgesi 1. Etap (Towerland A Blok ve Towerland Skytowers Projesi) Arsa Satışı Karşılığı Gelir

Paylaşımı İşi projesinde, yükleniciyle yapılan ek protokol ile şirket payı toplam gelirin 151.3 milyon TL'den 161.2 milyon TL'ye arttığını bildirdi. Yine aynı

şekilde, İstanbul Başakşehir İkitelli Ayazma 1. Etap (My World Europe Projesi) Arsa Satışı Karşılığı Gelir Paylaşımı İşi projesinde de ek protokol ile şirket

payı toplam gelirin 228 milyon TL'den 284.5 milyon TL'ye yükseldiğini belirtti.

Rekabet Kurumu, Garanti Bankası (GARAN.IS)'nın %24,89 oranındaki hissesinin Banco Bilbao Vizcaya Argentaria S.A. tarafından Doğuş Holding A.Ş. ve

General Electric Capital Corporation'dan devralınması işlemine izin verdiğini açıkladı.

İş Bankası (ISCTR.IS) takipteki krediler portföyünün 300.400.752 TL tutarındaki bölümünün 50.827.898 TL bedelle Girişim Varlık Yönetim’ne devredildiğini

belirtti.

Petkim (PETKM.IS) İzmir Aliağa’da 25 MW kurulu gücündeki Rüzgar Enerjisi Santrali projesine ilişkin, şirkete 49 yıl süreli otoprodüktör lisansı verilmesi

yönündeki talebin EPDK tarafından uygun görüldüğünü, lisans işlemlerinin sonuçlandırılması çalışmaların sürdüğünü bildirirken, Socar & Turcas CEO’su

Kenan Yavuz, 45 yıllık tarihinin en yüksek üretim miktarına ulaşan Petkim’in 2010 yılında %98 kapasite kullanım oranıyla çalıştığını ve ciroda hedefi

aşılırken kârlılık hedefinin yakaladığını belirtti. Yavuz ayrıca, rafineri yatırımına 2011 başlanmasının ve 2014 yılında tamalanmasını planlandığını açıkladı.

Bosna Hersek günlük gazetesi Dnevni Avaz’ın haberine göre, Türk Hava Yolları (THYAO.IS) Bosna Hersek'in havayolu şirketi BH Airlines'ta kalan %51

payı da satın alacak. Haberde THY'nin şirkette 2008 yılında ortaklık yoluyla %49 pay aldığı, anlaşma kapsamında 2 uçağın 5 milyon Euro

tutarındaki leasing maliyetinin karşılandığı ve 5 milyon Euro da yatırım sözü verildiği ifade edildi. Habere göre, yeni hükümetin görev almasının ardından

satışta ilerleme kaydedilmesi bekleniyor.

Vestel Elektronik (VESTL.IS) Global depo sertifikalarının Londra Menkul Kıymetler Borsası'nda kottan çıktığını bildiren şirket, global depo sertifikalarının

31 Ocak 2011 tarihi itibariyle Londra Tezgah Üstü Piyasası'nda (OTC market) işlem görmeye devam edeceğini bildirdi.

Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Araştırma ve Kurumsal Finans Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak

hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir

şekilde sorumlu tutulamaz.

Şeker Yatırım Menkul Değerler A.Ş.A.Ş.- İnönü Caddesi Tümşah Han No:36 Kat: 3 – 4 Gümüşsuyu / İSTANBUL

Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]