MALİYE POLİTİKASI 1 DERS NOTLARI

5.ÜNİTE

1. Enflasyon; Fiyatlar genel düzeyinin sürekli olarak artmasıdır.

2. Bir ekonomide bir seferlik fiyat artışları ya da bazı malların fiyatlarının artması enflasyon olarak

tanımlanamaz. Enflasyon tüm fiyatların sürekli olarak artması durumudur.

3. Enflasyon nedeni; talep enflasyonu ve maliyet enflasyonu olmak üzere ikiye ayrılmaktadır.

a. Talep enflasyonu: Toplam talebin artması sonucu olarak fiyatlar genel düzeyindeki sürekli

artıştır.

b. Maliyet enflasyonu: Üretim maliyetlerinin artması sonucu olarak fiyatlar genel düzeyindeki

sürekli artıştır.

4. Ücret-fiyat spirali: Ücret ya da fiyatlardaki bir artışın diğerini de uyararak enflasyona neden olmasıdır.

Örneğin, fiyat artışları ücret Artışlarına yol açacak, bu durum ise üretim maliyetlerini artırarak tekrar

fiyatları artıracaktır.

a. Ücret ve fiyatların bu şekilde birbirini beslemesi olgusu ücret-fiyat spirali olarak

adlandırılmaktadır.

5. Enflasyonun nedenlerine ilişkin olarak üzerinde durulması gereken bazı konular;

a. Enflasyon da beklentilerde çok önemlidir.

b. Gelişmekte olan ülkelerde yaşanan enflasyonlar

c. Dış ticaret

6. Yapısal enflasyon: Gelişmekte olan ülkelerde nitelikli eleman, sermaye ve ham madde kıtlıkları

nedeniyle üretimin düşük olmasına bağlı olarak ortaya çıkan fiyat artışlarıdır.

7. Enflasyonun Etkileri;

a. Enflasyon satın alma gücünü azaltmaktadır. Bunun anlamı aynı miktar parayla gittikçe daha az

mal ve hizmet alınabilmesidir.

b. Enflasyon gelir dağılımını etkilemektedir. Kimine daha fazla kazandırır, kimine ise ekonomik

satın alma sorunu çıkartır.

c. Enflasyonun olumsuz etkilenen bir diğer kesim de borç verenlerdir. Özellikle gerçekleşen

enflasyon oranının beklenen enflasyon oranın üzerine çıktığı dönemlerde, borcun reel değeri

aşınacaktır. Bu da borçlu lehine alacaklı aleyhine bir durum yaratacaktır. Enflasyonun gelir

dağılımını bozucu etkisinden en çok ücret ya da maaş gibi sabit ücret alanlar etkilenmektedir.

Çünkü bu kesimlerin gelir artışları enflasyonu geriden izlemektedir.

d. Yüksek enflasyon aynı zamanda fiyat sisteminin işlevini kaybetmesine neden olmaktadır.

e. Menü Maliyetleri: Enflasyon nedeniyle fiyatlarını artıran firmaların, fiyat etiketleri, kataloglar

gibi fiyatların duyurulduğu ortamları yenilemek zorunda kalmaları nedeniyle katlanmak

zorunda kaldıkları maliyetlerdir.

f. Enflasyon vergisi: Devletin para basması sonucunda kişilerin elinde tuttukları paranın

değerinin azalması sonucunda, kişilerin reel balanslarını (ellerinde tuttukları paranın gerçek

değerini) korumak için tüketimlerini azaltmalarıdır.

g. Tanzi Etkisi: Enflasyonist dönemlerde, vergilerin tarh ve tahsili arasındaki sürenin uzaması

nedeniyle vergi gelirlerinin reel değerinin azalmasıdır.

h. Eğer %2-3 gibi makul bir enflasyon oranı tutturulabilirse yatırımların ve dolayısıyla istihdamın

artacağını savunan görüşler vardır.

i. Yüksek enflasyonun yaşandığı dönemlerde toplumda ahlaki erozyonun yaşandığı

gözlenmektedir.

8. Enflasyonla nasıl mücadele edilecektir;

a. Monetaristler enflasyonu parasal tabanın hızla büyümesine bağlarlar ve enflasyonun “her

zaman ve her yerde parasal bir olgu” olduğunu savunurlar.

b. Arz yanlı ekonomistler ise özellikle vergilerin üretim düzeyi, çalışma ve yatırım yapma arzusu

üzerindeki olumsuz etkisini vurgulamaktadırlar. Bu nedenle vergi oranlarının azaltılması

üretimi, yatırımı teşvik edecek ve toplam arzın artmasıyla beraber toplam talep fazlası ortadan

kalkacak, böylelikle enflasyonla mücadele edilmiş olacaktır.

c. Post Keynesyenler ise enflasyonu sınıfsal bir çatışmanın sonucu olarak görme eğilimindedir.

Buna göre işçilerle kapitalistler arasında milli gelirin bölüşümü ne yönelik bir çatışma söz

konusudur: İşçiler kendi durumlarını iyileştirmek için ücret artışları talep ederlerken,

kapitalistler de ücret artışları nedeniyle kâr paylarının azalmasını engellemek için ürettikleri

malların fiyatlarını artırma eğiliminde olacaktır. Gelir bölüşümü savaşının sonucu ise

enflasyon olmaktadır.

d. Keynesyen yaklaşım ise enflasyonu toplam talebin toplam arzdan fazla olmasına bağlı olarak

ortaya çıkan bir sorun olarak görür.

9.

Kamu harcamaları, mal ve hizmet alımına yönelik kamu harcamaları ve transfer harcamaları olmak

üzere ikiye ayrılmaktadır.

a. Mal ve Hizmet Alımına Yönelik Kamu Harcamaları; Mal ve Hizmet Alımına Yönelik Kamu

Harcamaları bunların her ikisinde yapılacak bir kısıntı toplam talebi azaltacaktır.

i. Kamu harcamalarındaki artış çarpanın değerine bağlı olarak milli geliri artırmaktadır.

ii. Kamu harcamalarındaki azalma, çarpan aracılığıyla milli gelirde daha büyük bir

azalış yaratacaktır.

iii. Her iki harcama türü için çarpan katsayısı (1/(1-c)) olmaktadır.

iv. Cari harcamalar devletin tüketim ve personel harcamalarıdır.

v. Kamunun tüketim harcamalarının kısılması, üretim kapasitesinin eksik

değerlendirilmesine, üretken sektörlerde atıl kapasite sorununun ortaya çıkmasına yol

açacaktır.

vi. Enflasyonun nedenlerinden biri toplam talebin toplam arzdan fazla olması dır.

vii. Yatırımlar kısa dönemde toplam talebi artırırken uzun dönemde toplam arzı

artırmaktadır.

b. Transfer Harcamaları; mal ve hizmet alımına yönelik harcamaların aksine karşılıksız nitelikte

harcamalardır. Bu harcamaların genel niteliği; emekli, dul, yetim, öğrenci gibi ihtiyaç sahibi

kesimlere yapılan harcamalardır.

i. Transfer harcamalarında yapılacak kesintilerin ekonomideki enflasyonist baskıları

azaltabileceği düşünülebilir. Bu durum sosyal devlet anlayışının güçlü bir şekilde

uygulandığı bir ekonomi için geçerlidir

ii. Ekonomik olarak en zayıf kesime yapılır ve özünde toplumsal bir amaç olduğu

düşünüldüğünde enflasyonla mücadele için transfer harcamalarının azaltılması

toplumsal adalet açısından doğru değildir.

iii. Transfer harcamalarının bir kısmı da işletmelere yönelik olarak yapılmaktadır. Burada

amaç işletmelerin üretimini teşvik etmektir.

iv. Milli geliri transfer harcamaları çarpanı (c/(1-c))

c. Enflasyonla Mücadele ve Kamu Gelirleri; Enflasyonist dönemlerde kamu gelirlerini, özellikle

de vergi gelirlerini artırmak, kişilerin elinde daha az harcanabilir gelirin kalması nedeniyle

tüketim ve yatırım harcamalarını azaltacak, dolayısıyla enflasyonist baskı azalacaktır.

d. Gelir Vergileri;

i. Genellikle artan oranlı olarak uygulanan gelir vergisi, bu yapısı nedeniyle enflasyonla

mücadele açısından oldukça elverişli bir araç olmaktadır.

ii. Enflasyonist dönemlerde çoğu bireyin reel geliri artmasa da Nominal geliri artmakta,

bunun sonucu olarak bireylerin geliri bir üst vergi dilimine girmektedir.

iii. Artan oranlı gelir vergisinin bir diğer özelliği az kazanandan az, çok kazanandan çok

vergi alındığı için toplumsal adalet ilkelerine uygun olmasıdır.

iv. Artan oranlı gelir vergisi bu adaletsizliği azaltmak için en uygun vergi olmaktadır.

e. Gider Vergileri; Enflasyonla mücadelede bir diğer yöntem mal ve hizmet alımının

vergilendirilmesidir. Bu yöntem mal ve hizmetlerin fiyatlarını artıracak ve tüketimin

azalmasına yol açacaktır. Böylece toplam talep azaltılmış olur. Dolaylı vergiler enflasyonla

mücadele açısından son derece etkin vergilerdir. Öyle ki aynı miktarda vergi hâsılatı sağlayan

gelir vergisine oranla, dolaylı vergiler tüketimi daha çok kısacaktır.

i. Dolaylı vergiler toplam talebi azaltmak açısından çok yararlı olsalar da adil

olmadıkları için eleştirilmektedirler.

ii. Bilindiği gibi gelir düzeyi yüksek bireylerin tüketimlerinin gelirleri içindeki payı

düşüktür. Bu bireylerin tüketimleri miktar olarak az gelirli kesimlerden yüksek olsa

da gelirlerine oranla düşüktür. Bunun nedeni, az gelirli kesimlerin temel ihtiyaçlarını

karşılayabilmek için gelirlerinin büyük bir kısmını, hatta tamamını tüketime

ayırmalarıdır. Dolaylı vergilerin bu gerileyici yapısı bu vergilerin adaletsiz olmasının

nedenidir. Dolaylı vergilerin bu adaletsiz yapısını hafifletmek için zorunlu tüketimle

lüks tüketimin farklı vergilendirilmesi yoluna gidilebilir.

iii. Gelir düzeyi düşük kesimlerin tükettikleri mal ve hizmetler daha düşük oranda

vergilendirilirse vergilemede daha adil olunacaktır.

f.

Servet Vergileri; Servet vergilerinin enflasyonla mücadele Açısından etkinliği çok daha azdır.

Hem servet vergilerinin tabanının dar olması hem de bu vergilerin toplam talep artışını

yakından izlememesi nedeniyle enflasyonla mücadele açısından etkin değildir.

Borç Yönetimi: Kamu borçlanmasının bütçeye olan maliyetini minimize etmek ve çeşitli

makro ekonomik hedefleri gerçekleştirmek amacıyla, kamu borçlarının miktar ve

bileşimlerinin değiştirilmesidir.

i. Devlet temelde üç kesimden borçlanabilir; hane halkları ve firmalar, ticari bankalar ve

Merkez Bankasından borçlanma.( Halkın fon satın alması )

ii. Devlet Merkez Bankasından borçlanmayı tercih ederse bu borçlanmanın etkisi

tamamen enflasyonist olacaktır. Çünkü Merkez Bankası devlete borç verirken para

basacak, bu da parasal tabanı genişletecektir.

iii. Devlet, Merkez Bankası’ndan aldığı borcu geri ödemez ve bu borçlanma yöntemine

sürekli olarak başvurursa, enflasyonist baskı daha da şiddetlenecek ve kronik

enflasyon sorunu ortaya çıkacaktır.

iv. Parasal taban: Bir ekonomide dolaşımda olan nakit parayla banka mevduatlarının

toplamıdır.

v. Devlet borçlanmasının anti-enflasyonist işlevi, borçlanmanın ekonomideki likiditeyi

azaltması durumunda ortaya çıkmaktadır. Bunun için devletin aldığı borcu

harcamaması gerekmektedir.

vi. Devlet borçları vade yapısı açısından değerlendirilecek olursa enflasyonist

dönemlerde uzun vadeli borçlanmanın tercih edilmesi gereği ortaya çıkmaktadır.

Küreselleşme, Maliye Politikası Ve Enflasyonla Mücadele;

a. Anti-enflasyonist maliye politikası, temelde Keynesyen çerçeveye dayanmaktadır. Bu çerçeve,

ülkeler arasındaki ekonomik ilişkilerin sınırlı olduğu bir ekonomik ortamın izlerini

taşımaktadır.

b. Finansal kırılganlık: Bir finansal sistemin krize ne kadar açık olduğunun ölçüsüdür.

c. Finansal kırılganlığın sürdürülemez noktaya ulaştığı algısı yaygınlaşınca ülke dışına ani bir

sermaye çıkışı olmakta ve ekonomik kriz çıkmaktadır.

d. Bir ülkeye sermaye girişi sınırlanamadığı sürece, o ülkenin toplam talep yönetimini ne dayalı

geleneksel maliye politikalarını uygulaması güçleşmektedir.

e. Kriz ve sonrasında ise öncelik ekonominin yeniden toparlanması için istikrar önlemleri

alınmasıdır. Bu aşamada küresel sermayenin güvenini kazanmak için sıkı para ve maliye

politikaları izlenmekte, kamu dengesinin sağlanması öncelikli hedef olmaktadır.

Enflasyon nedenleri;

a. Tüketimin artması

b. Enerji maliyetlerinin artması

c. Para arzının artması

d. Toplam arzın azalması

Az gelişmiş bir ülkede yaşanan enflasyon sorunu “ Yapısal enflasyon” ile açıklanır.

Enflasyonun olumsuz özellikleri;

a. Gelir dağılımını bozar

b. Spekülatif yatırımlar artar

c. Ödemeler dengesini bozar

d. Kaynak dağılımını bozar

Ücretlerin artması maliyet enflasyonuna sebep olabilir

Enflasyonla mücadelede maliye politikası çerçevesinde “Bütçe fazlası” vermesi önlemi alınabilir.

Enflasyon modelinin milli gelir paylaşımı çatışması olduğunu savunan görüş “ Post Kaynesyen”

Enflasyonun her zaman ve her yerde parasal bir olgu olduğu kabul edilirse, “Sıkı para politikaları”

uygulaması doğru olacaktır.

Enflasyonla mücadele açısından “Toplam arzın arttırılması” uzun dönemli bir önlemdir.

Enflasyonist dönemlerde kamu harcamalarından “Yatırım” ın azaltılması daha kolaydır.

Uzun vadeli borçlanmada kamu borçlanması enflasyonun önlemede etkili olacaktır.

g.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

6. ÜNİTE

1. Durgunluk: Ekonomide talep yetersizliği nedeniyle işlem hacminin daralması sonucunda ortaya çıkan

kapasite düşüklüğü ve işsizlik olgusudur.

a. Bir ekonomide toplam talep yetersizliğinden meydana gelen bir toplam arz-toplam talep

dengesizliği söz konusu olmaktadır.

b. Durgunluk halinde, milli gelir eksik istihdam düzeyinde gerçekleşmekte, işsizlik artmakta

ve faktör ve mal fiyatlarında genel bir düşme eğilimi gözlemlenmektedir.

c. Ekonomik kriz ile durgunluk arasındaki fark, yaşanan dengesizliğin boyutu, derinliği ve

süresi ile ilgilidir. Durgunluk krize göre daha yüzeyde seyreden, daha az sayıda işsizliği

açığa çıkaran ve daha kısa süre devam eden bir dengesizlik olduğu halde, kriz çok daha

2.

3.

derin bunalımlara, yaygın işsizliğe yol açan ve uzun süre devam eden bir dengesizlik

halidir.

d. Keynesyen görüşe göre, tasarruf ve yatırım dengesizliği piyasa koşullarının ekonomik

dengeyi ve tam istihdamı otomatik olarak sağlamasını engellediğinden, piyasalara

kamusal genişletici politikalarla müdahale edilmesi kaçınılmazdır.

e. Klâsik görüşe göre, emeğin fiyatı olan ücret her iki yönde de esnek olduğundan,

ekonomide daima tam istihdam sağlanmış olur.

f. Kronik işsizlik, reel ücretleri biyolojik asgari düzeyin altına çektiği zaman, emek arzı

gerileyerek istihdam düzeyinin yeniden kurulacağı ve ücretlerin makul düzeye yükseleceği

ileri sürülmüştür.

g. ABD de başlayan ve batı ekonomisine yayılarak büyük boyutlara varan işsizlik ve

durgunluğa karşı ekonomilerin iç dinamikleri dışında bir çare düşünülmeye başlandı böyle

bir ortamda Keynesyen maliye politikası kuramı, durgunluğun giderilebilmesi ve

istihdamın sağlanabilmesi için devlet müdahalesini aktif bir unsur olarak ortaya

koymuştur.

h. Durgunluğun ağır durumunda, özel kesim harcamalarına ek olarak, kamu harcamalarının

da hızlı bir şekilde yükseltilmesi gerekebilir.

i. Durgunlukla etkin olarak mücadele edilebilmesi için, genişletici maliye politikası araçları

iyi seçilmeli ve bu araçlarda yapılacak düzenlemelerin dozları kontrol altında tutulmalıdır.

Aksi takdirde, yürütülen mücadele gerekli etkiyi yapamıyor olabileceği gibi, ekonomiyi

aksi yönde tetikleyerek, enflâsyonist basıncın ortaya çıkmasına da neden olabilir.

j. Durgunlukla mücadele araçları harcamaların artırılmasına ve/veya vergilerin azaltılmasına

yönelik, toplumun çabuk kabul edip, aynı hızda vazgeçemeyeceği politikalardır.

Durgunlukla Mücadelede Otomatik İstikrar Sağlayıcılar;

a. Durgunluk derecesine göre 2 ye ayrılır. Durgunluğun hafif olduğunda iradi değişikliklere

başvurmadan, vergi ve harcama politikalarının esneklik özelliklerinden yararlanılarak,

otomatik istikrar yeterli olabilir.

b. Otomatik istikrar sağlayıcı elemanların dozu ve ekonomideki etkinlik dereceleri,

sistemlerin gelişmiş ve karmaşık olmaları ile doğru orantılıdır.

c. Sistemin ekonomik Konjonktüre karşı tepki veren en önemli aracı gelir vergisidir.

d. Durgunluk dönemlerinde faktör gelirleri gerileyeceğinden, mükellefler daha düşük vergi

oranlarına tabi olurlar. Böylece, vergi yasalarında ayarlama yapmaya gerek kalmadan özel

kesimin vergi yükü azalır.

e. Vergi gelirlerinin azalması sonucunda, kamu harcamalarının değişmediği varsayımı

altında bütçe açığı oluşur ve açık finansman gereği belirir.

f. Kurumlar vergisi genellikle düz oranlı uygulandığından, gerileyen gelirler karşısında

yükümlüleri daha düşük vergi oranına indiremeyeceği için, otomatik istikrar sağlayıcı

olma açısından etkinliği, gelir vergisine oranla zayıftır.

g. Tüketim vergilerinde vergiler gelir karşısında gerileyen oranlı olduğundan tüketiciler

üzerinde vergi adaleti açısından olumsuz etki yaratmanın yanında, talep emici

özelliklerinden dolayı, durgunluk dönemlerinde ters etki oluştururlar.

h. Kamu harcamalarının otomatik istikrar sağlama etkileri ise kamu gelir sistemi kadar

yüksek değildir. Ancak, otomatik istikrar sağlayıcı politika aracı olarak durgunluk

dönemlerinde kamu harcamalarının azalmaması, aynı düzeyini koruması arzulanır bir

durumdur.

i. Cari ve yatırım harcamaları gibi gelir yaratıcı kamu harcamalarının durgunluk

dönemlerinde esneklik göstermemeleri otomatik istikrar aracı olarak önemlidir.

Durgunlukla Mücadelede İradi Maliye Politikası;

a. Kamu Harcamalarında Değişiklik

i. Durgunluktan çıkışı amaçlayan iradi maliye politikasında, toplam talebi arttırmaya

yönelik olarak kamu harcamaları arttırılır.

ii. Arttırılan kamu harcamaları Marjinal tüketim eğilimine bağlı olarak milli gelir

düzeyini ve istihdamı yükseltir.

iii. Veri kamu harcama artışının öngörülen sonucu verebilmesi açısından harcamanın

finansman kaynağı son derece önemlidir. Bu sonucun elde edilebilmesi için,

ekonomide para arzının artması gereklidir.

iv. Vergi söz konusu olduğundan, kişiler artan kamu harcamaları yolu ile elde ettikleri ek

gelirleri üzerinden önce vergi öderler, geriye kalan gelirlerinden Marjinal tüketim

eğilimlerine bağlı olarak harcama yaparak milli gelir artışına katkıda bulunurlar

4.

v. Vergili bir sistemde durgunlukla mücadele amaçlandığında, aynı miktar gelir artışının

sağlanabilmesi için, vergisiz sisteme oranla daha fazla kamu harcaması artışının

gerekli olduğu, çünkü kamu harcaması nın bir bölümü vergi yolu ile gelir akımından

çekilmiş olacağından, bu etkiyi ortadan kaldırabilmek için daha fazla harcama

gereğinin ortaya çıktığı sonucuna ulaşılmaktadır.

vi. Transfer harcamalarında üretim faktörü kullanılmadığı için doğrudan milli gelir artışı

gerçekleşmemektedir. Transfer harcamasını elde edenler, kendi tüketim eğilimlerine

göre piyasadan mal ve hizmet alımına yönelik harcama yaparak gelir artışına katkıda

bulunurlar.

vii. Gelire Bağlı Vergiler: Gelire göre değişen oranlarda salınan vergilerdir.

viii. Transfer geliri elde edenlerin Marjinal tüketim eğilimi “1” değerinden küçük olduğu

sürece, yapılması gerekli toplam harcama miktarı, transfer geliri elde edenlerin

Marjinal tüketim eğiliminin “1” olması halinde gerekli olan harcama miktarından çok

daha büyük olacaktır. Bu durum bütçe tahdidi sorunu karşısında önemlidir.

b. Kamu Gelirlerinde Değişiklik;

i. Gelirden Bağımsız Vergiler: Gelir üzerinden sabit miktarlarda alınan vergilerdir. (c/1c)

ii. Gelire bağlı vergilerde yapılacak bir indirimin gelir etkileme katsayısı bu verginin

çarpan katsayısı ile belirlenmektedir. Bu katsayı, [1/1-c (1-t)] ifadesi ile gösterilir.

iii. Gelire bağlı vergilerde yapılan indirim, ilk anda vergi sonrası bireysel gelirde bir artış

sağlamasına, aynı anda çarpan katsayısının da yükselmesine neden olmakla beraber,

gerçekleştirilen harcama artışının gelir vergisi freni ile karşılaşması engellenemez.

Vergi oranlarının azaltıldığı durumda oluşan vergi freni, yüksek oranlardaki vergi

freninden daha hafif olur.

c. Bütçe Etkisi;

i. Klasik yaklaşıma bağlı kalınarak, harcamaların gelire bağlı olmayan vergilerle

karşılandığı varsayıldığında, diğer bir deyişle, denk bütçe varsayımı altında net bütçe

etkisi ΔY=ΔGo olacaktır.

ii. Ekonomideki gelir artışı, kamu harcamalarının artışına bağlıdır ve ona eşittir. Diğer

bir deyişle, gelire bağlı olmayan vergilerin bulunduğu bir sistemde denk bütçe

uygulaması milli gelirde bütçe hacmine eşit bir artışa neden olacaktır.

iii. Bütçenin denk olduğu durumda bile, bir yandan harcama kalemlerinin bileşimine,

diğer yandan da gelir kalemlerinin bileşimine bağlı olarak farklı çarpan katsayısı

ortaya çıkmakla beraber, ekonomi üzerindeki net etki genişletici olmaktadır.

Genişletici Maliye Politikasını Destekleyici Araçlar;

a. Maliye Politikası Yanında Para Politikası;

i. Tam Çarpan Etkisi: Kamu harcamalarında bir birim artışın, veri çarpan katsayısı ve

sabit faiz oranı altında gelir düzeyinde oluşturduğu artıştır.

ii. Yükselen işlem hacmini çevirmeye yetecek para miktarı olmadığı durumda, diğer bir

deyişle, işlem güdüsü ile para talebinin yükselişi karşısında para arzının gereği kadar

arttırılmadığı durumda, faiz oranı yükselir ve uyarılmış yatırımlar üzerinde olumsuz

etki yapar. Sonuçta, kamu kesiminde yapılmış olan otonom yatırımların tam çarpan

etkisi ile oluşturabileceği gelir artışı sağlanamaz.

iii. Dışlama etkisinin bertaraf edilmesi, maliye politikası uygulamasının sabit faiz

ortamında gerçekleştirilmiş olmasını gerektirmekte, faiz oranının sabit kalabilmesi

için ise yükselen para talebi karşısında para arzının da yükselmesi gerekmektedir.

Maliye politikasından beklenilen sonucun alınabilmesi için, maliye politikası yanında

para politikasının da devreye sokulması kaçınılmaz olmaktadır.

iv. Durgunluk dönemlerinde uygulanan maliye politikasının para politikası açısından

incelenmesi paracı bir yaklaşımla ele alındığında, ucuz para politikası izlenip, para

arzının artırıldığı dönemlerde faiz oranlarının gerileyip yatırımlar üzerinde artırıcı etki

yapmasının, bir yandan Spekülatif para talebinin faiz esnekliğine, diğer yandan da

yatırım fonksiyonunun faiz esnekliğine bağlı olduğu ifade edilir

v. Önce para arzının faiz oranı üzerindeki etkisi dikkate alınırsa para arzının faiz oranını

düşürebilmesi için, sermaye piyasasında kıymetli kâğıt talebinin artması gerekir ki,

böylece tahvil fiyatları yükselirken, faiz oranı düşmüş olsun

vi. Veri işsizlik, maliyet yönünden ücreti sürekli düşük düzeyde tutarken, aynı anda talep

yönünde de ciddi bir kısıtlama getirmiş olmaktadır. Çünkü toplam talep sadece

bireysel satın alma güçlerine değil, aynı zamanda talep edenlerin sayısına da bağlıdır.

vii. Piyasaya sürülen para, işsizler kesimine kanalize edilmedikçe, etkin bir sonuç

alınamaz. İşsizlik sigortası gibi sosyal önlemlerle işsizlik kanalına sevk edilen yeni

para, tüketimi canlandırabilir.

viii. Otonom Yatırım: Faiz oranından bağımsız olarak kamu kesimi içinde yapılan yatırım

harcamalarıdır.

ix. Genişletici maliye politikası, özellikle kamu otonom yatırım harcamaları yolu ile

işsizler kesimini hedef alan harcamalarla en etkin sonuca ulaşır.

x. Bütçe açığının en etkin finansman yolu, maliye politikası önlemleri ile birlikte para

politikasını da harekete geçirebilecek olan Merkez Bankası finansmanıdır.

Maliye Politikasının Etkinliği; Veri çarpan katsayısı altında uygulanan maliye

politikasının tam çarpan katsayısı etkisi oluşturmasıdır.

i. Kamu kesimi otonom yatırımları arttırıldığında, piyasada işlem hacmi artmış

olacağından, büyüyen işlem hacmini destekleyecek para arzının olmadığı durumda,

faiz oranı yükselecek, oluşan faiz yükselişi, uyarılmış yatırımları olumsuz etkileyerek,

bunların bir bölümünün piyasadan çekilmesine neden olacaktır.Böylece otonom

yatırımlar milli geliri arttırırken daralan uyarılmış yatırımlar gelir üzerinde kısıcı etki

yaratacak, sonuçta, milli gelirde görülen artış düzeyi, otonom yatırımların kısılması

nedeniyle tam çarpan katsayısı ile sağlanabilecek düzeyin altında kalacaktır.

ii. Yatırım fonksiyonunun faiz ilişkisinin negatif olması, faiz-milli gelir eksenleri

arasındaki IS fonksiyonunun da negatif eğimli olmasına neden olmaktadır.

iii. Faiz oranı ile gelir düzeyi arasında ilişki kuran para piyasası dengesi ise Spekülatif

Para talebi ile para arzı arasında eşitliği sağlayan likidite talebi ve para arzı

fonksiyonu (LM) ile gösterilmektedir.

iv. Dışlama etkisini ortadan kaldırabilmek için faiz oranını sabit tutmak gerekli

olduğundan, piyasadaki para arzının arttırılması kaçılmazdır. Piyasadaki para arzı

arttırıldığında LM eğrisi sağa kayarak LM' olacaktır.

c. Genişletici Maliye Politikası ve Borçlanma;

i. Genişletici maliye politikası, niteliği gereği, açık bütçe ilkesine dayanır ve

borçlanmayı gündeme getirir. Çünkü genişletici maliye politikası uygulanırken bir

yandan kamu harcamaları arttırılmakta, diğer yandan vergiler hafifletilmektedir.

Diğer bir deyişle, bu politikalar çerçevesinde kamu harcamaları arttırılırken, özel

kesimden bu artışı dengeleyici bir kısıntı yapılmamaktadır.

ii. Durgunluk dönemlerinde ihraç edilen kamu borç senetleri hem özel tasarrufçular için

güvenilir bir yatırım aracı olarak görülür, hem de elde edilen faiz geliri, özel tüketim

harcamalarını artırıcı yönde etki yapar

iii. Durgunluk dönemlerinde kamu harcamalarının finansmanında vergi yerine

borçlanmanın kullanılması, ekonomide toplam tüketimi arttırır. Vergilerle kaynaklar,

Kamu kesimine aktarılırken, Marjinal tüketim ve tasarruf eğilimlerine bağlı olarak

sadece tasarruflar değil, tüketim de kısılmaktadır.

iv. Özel tüketim harcamaları değişmeden kamu harcamalarının yükselmesi, toplam

tüketimi artırmaktadır.

b.

5.

Genişletici Maliye Politikasının Genel Değerlemesi;

a. Genişletici maliye politikası, ilke olarak ekonomilerde yapısal faktörler dışında oluşan

nedenlere bağlı olarak ortaya çıkan durgunluk halleri esnasında geçici olarak uygulamaya

konan mali önlemler dizisi olarak görülür. Diğer bir deyişle, ekonomik kalkınma veya

temel kesimlerde ciddi ve yapısal nedenlere bağlı darboğazların bulunduğu hallerde

genişletici maliye politikası yeterli ve etkili olamaz. Çünkü bu tür politikanın etkili

olabilmesi için ekonomik yapının hem kapasite hem de duyarlılık açısından elverişli

olması gereklidir.

b. Kalkınma çabası içinde olan ekonomilerin temel sorunları ise yapısal darboğazlar ve her

alanda yaşanan kapasite eksikliğidir.

c. Keynes teorisi krizlerde genişletici maliye ve para politikası uygulanmasının gerekli

olduğunu savunur

d. Piyasalardaki olağanüstü miktarda paraya karşın krizin önlenemeyip sadece daha

yüzeyden seyretmesinin sağlanması ise kapitalizme ilişkin yapısal krizler karşısında klasik

maliye politikası araçlarının etkili olamayacağını ortaya koymaktadır.

e. Amerika Birleşik Devletleri’nde 1960’larda genişletici maliye politikası çok etkin bir

biçimde uygulanmış ve olumlu sonuçlar alınmıştır.

6.

7.

8.

9.

10.

11.

12.

13.

14.

Gelir vergisi otomatik istikrar sağlayıcı politika aracı olarak “Artan Oranlı Tarife Yapısı” etkili olur.

Kurumlar vergisinin, otomatik istikrar sağlayıcı olarak gelir vergisi kadar başarılı olmama nedeni “Düz

Oranlı” olmasından

Transfer harcamalarında meydana gelen bir artışın gelir arttırma katsayısı, Transfer geliri elde edenlerin

Marjinal tasarruf eğiliminin sıfır olduğu durumda gelir yaratıcı harcamaların gelir artırma katsayısına

eşit olur.

Gelire bağlı olan vergilerin gelir etkileme katsayısını belirleyen formül

1/1-c (1-t)

Otonom yatırımların neden olduğu dışlama etkisi Yatırımların faiz esnekliği ile ortaya çıkar.

Toplam talep toplam arzdan düşük düzeyde kalırsa, aradaki fark deflâsyonist açık olarak belirlenir ve

ekonomide gelir ve istihdam düzeyi geriler. Bu durumu giderici en etkili önlem Gelire bağlı olmayan

vergi ve gelir yaratıcı harcama artışı

Ekonomik Konjonktüre karşı tepki veren en önemli araç gelir vergisidir.” ifadesi Doğrudur, çünkü

Konjonktüre karşı esnektir.

“Kurumlar vergisi genellikle düz oranlı uygulandığından, gerileyen gelirler karşısında yükümlüleri daha

düşük vergi oranına indiremeyeceği için, otomatik istikrar sağlayıcı olma açısından etkinliği, gelir

vergisine oranla zayıftır.” ifadesi Doğrudur, çünkü esnek olmamakla beraber kamu gelirlerinde mutlak

değişiklik yaratır.

Kamu cari ve yatırım harcamalarının etkilerinin farklı olmasının nedeni Cari harcamalar mevcut

kapasiteyi işler durumda tuttuğu halde, yatırım harcamalarının kapasite yaratmasıdır.

7. ÜNİTE

1. Stagflâsyon: Bir ekonomide yaygın işsizlik ile beraber yüksek enflasyonun yaşandığı bir ekonomik

istikrarsızlıktır.

a. Stagflâsyon kavramı ilk defa İngiliz Parlamenter İain Macleod 1965 yılında kullanmıştır.

b. İngilizce durgunluk anlamına gelen “stagnation” ve enflasyon anlamına gelen “inflation”

kavramlarını birleştiren ve “stagflation” olarak kavramlaştıran Macleod, 1965 yılında İngiliz

ekonomisinde ortaya çıkan enflasyon ile birlikte yaygın işsizlikten kaynaklanan durgunluğu

ifade etmek istemiştir.

c. Bir ekonomideki toplam arz ile toplam talebin birbirine eşit olduğu denge durumunda fiyatlar

değişmez.

d. Ekonomik büyüme kısaca, bir ekonomide ortaya çıkan reel gelir artışı olarak tanımlanabilir.

e. Bir ekonomide ortaya çıkan enflasyon ile mücadelede daraltıcı maliye politikalarına ihtiyaç

duyulurken işsizlik ile mücadele ve ekonomik büyüme için genişletici maliye politikaları

önerilir.

f. Stagflâsyon sorunu enflasyon, işsizlik ve istikrarsız büyüme sorunlarının karması şeklinde

ifade edilebilir. Bu nedenle, stagflasyon, yüksek enflasyonun, atıl üretim kapasitesinin, yaygın

işsizliğin, yetersiz büyümenin birlikte yaşandığı bir ekonomik istikrarsızlık sorunu olarak

tanımlanabilir

2. Stagflâsyon ile enflasyon farkı; Stagflâsyon, yüksek enflasyonun, atıl üretim kapasitesinin, yaygın

işsizliğin, yetersiz büyümenin birlikte yaşandığı bir ekonomik sorundur. Stagflâsyon, enflasyon yanında

işsizlik sorununun ve yetersiz ekonomik büyümenin bulunduğu bir durumudur. Enflasyon ise sadece

genel fiyat düzeyindeki artış ve ona bağlı sorunları içerir.

3. Stagflâsyonu Açıklayan Görüşler;

a. Klasik ekonomi yaklaşımına karşı 1936 yılında yayımlanan “Para, Faiz ve İstihdamın Genel

Kuramı” isimli kitap John Maynard Keynes e aittir. Tarafsız maliye anlayışının terk edilmesini

ve müdahaleci bir devlet anlayışı ile devletin ekonomiye müdahale etmesini önermiştir.

Keynesyen yaklaşım ile paralel olmak üzere, bir ekonomide yüksek enflasyonun olduğu

dönemlerde düşük işsizlik oranları görülmüştür. İşsizliğin yaygın olduğu dönemlerde de daha

düşük enflasyon oranları ortaya çıkmıştır. A. W. Phillips, adının geçtiği çalışmada, parasal

ücretlerin artışı ile işsizlik oranı arasındaki ilişkinin ters yönlü olduğu sonucuna varmıştır.

Phillips eğrisine göre, bir ekonomide, işsizlik ile mücadele edildiğinde nispeten düşük işsizlik

oranına ulaşılır, ancak bu durum yüksek parasal ücret artışı ile başarılabilir. Parasal ücretlerin

artışı enflasyona yol açtığına göre, düşük işsizlik yaşandığı dönemlerde yüksek enflasyon söz

konusu olur. Eğer enflasyon ile mücadele edilirse bunu başarmak ancak yüksek işsizlik

sonucunda gerçekleştirilebilmektedir. İşsizlik oranı ile enflasyon oranı arasında yer alan bu zıt

yönlü ilişkinin sürekli ve istikrarlı olduğu ileri sürülmüştür. Bu durum, yukarıda ifade edildiği

gibi, Keynesyen yaklaşım ile de uyumlu olmaktadır. Ancak, 1970’li yıllarda Phillips eğrisi ile

ifadesini bulan bu enflasyon işsizlik ilişkisinin ortaya çıkmaması ve her iki sorunun da yüksek

düzeylerde birlikte ortaya çıkması ile Keynesyen yaklaşıma olan güven sarsılmaya başlamıştır.

b.

c.

d.

e.

Monetarist Yaklaşım; Monetarist görüşün kurucusu olarak kabul edilen Milton Friedman ve bu

okulun oluşumuna da katkı sağlayan Edmund Strother Phelps, birbirlerinden ayrı olarak

yaptıkları araştırmalarında enflasyon ile işsizlik oranları arasında istikrarlı olduğu ileri sürülen

ilişkinin doğruluğu üzerinde durmuşlardır.

i. Friedman ve Phelps, Phillips eğrisinin, önemli bir varsayımın kabulü ile geçerli

olduğunu, sözü edilen varsayımın değişimi ya da değiştirilmesi ile Phillips eğrisinin

geçerliğini yitireceğini ileri sürmüşlerdir.

ii. Bu iki ekonomist, Phillips eğrisinin geçerliliği için beklenen enflasyon oranının sabit

olduğunun varsayıldığını ileri sürmektedirler

iii. Friedman ve Phelps’e göre enflasyon ile işsizlik arasındaki ilişki, beklenen enflasyon

oranı değişmediği zaman istikrarlı olacak, beklenen enflasyon oranının değişmesi

halinde ise Phillips eğrisi yukarı doğru hareket edecek ve yeni bir denge noktası

oluşacağı ileri sürülmektedir.

iv. Friedman ve Phelps, beklenen enflasyonun, gerçekleşen enflasyon oranının önemli bir

artış göstermediği dönemlerde değişmeyeceğini ileri sürmektedirler.

v. Eğer gerçekleşen enflasyon oranında hissedilir ya da önemli bir artış söz konusu

olursa bu durumda, beklenen enflasyonun yükseleceği görüşünü ileri sürmüşlerdir.

Beklenen enflasyon oranının yükseldiği durumda, hem enflasyon hem de işsizliğin

artabileceği ileri sürülmektedir.

Kısa Dönem Phillips Eğrisi; İşsizlik oranı ile enflasyon oranı arasındaki değişimi gösteren

negatif eğimli bir eğridir.

i. Beklenen ve gerçekleşen enflasyonun birbirlerinden farklı olması stagflâsyonun

anlaşılmasına katkı sağlamaktadır.

ii. Friedman ile Phelps’in analizlerinde iki ayrı Phillips eğrisinden söz edilmektedir.

Bunlardan biri kısa dönem Phillips eğrisi diğeri ise uzun dönem Phillips eğrisidir.

Uzun Dönem Phillips Eğrisi;

i. Friedman ve Phelps, beklenen enflasyon kavramından güç alarak Phillips eğrisinin

kısa dönemde istikrarlı olmadığını, uzun dönemde de, enflasyon ve işsizlik arasında

bir değişimin görülmediğini ileri sürmektedir. Friedman ve Phelps, görüşlerini

desteklemek üzere de doğal işsizlik oranını kullanmışlardır. Onlara göre, enflasyon

oranı arttıkça, beklenen enflasyon oranı da artacaktır. Bu durum, kısa dönem Phillips

eğrisini, beklenen enflasyon oranına bağlı olarak yukarıya doğru kaydıracaktır.

Beklenen enflasyon oranı değiştikçe Phillips eğrisinin yukarı doğru kayışı devam

edecektir. Doğal işsizlik oranı, enflasyonun olmadığı işsizlik oranı olarak kabul

edildiğinde, kısa dönem Phillips eğrisinin yatay ekseni kestiği noktada oluşan işsizlik

oranı doğal işsizlik oranı olarak kabul edilebilir. Friedman ve Phelps, tam bilgi ile

donanımlı işçiler ile firmaların kararlarını reel ücret düzeyini dikkate alarak

oluşturacaklarını ileri sürmektedirler. Ekonomi doğal işsizlik oranında iken reel ücret

sabittir. Böyle bir durumda eğer enflasyon olursa işçiler ücret artışı talep ederek satın

alma gücündeki azalmayı önlemek isterler. işsizliği azaltmak üzere uygulanan bir

genişletici politika durumunda artan talep nedeni ile firmalar ürettikleri mal ve

hizmetlerin fiyatlarını işçilerin beklentilerinden daha fazla yükseltebilirler. Yüksek

fiyatlar nedeni ile oluşan yüksek hasılat firmaları eski ücret düzeyinden geçerli iş

gücü talep etmeye sevk eder. Kısa dönemde, işçiler ücret hadlerinin yükseldiğini

sanarak bu talebe yanıt verirler. Bu durumda işsizlik oranı doğal işsizlik oranının

altına inebilir. Uzun dönemde, işçiler fiyat artışının ücret artışından fazla olması

nedeni ile reel ücretlerinin azaldığını anlayarak iş gücü arzını azaltmakta ve ücret artış

oranının fiyat artış oranı ile hareket etmesini talep etmede ısrarlı olurlar.

ii. Uzun dönem Phillips eğrisi kısa dönem Phillips eğrilerinin yukarı kayması ile oluşan

denge noktalarının birleştirilmesi ile oluşmaktadır.

iii. Monetaristlere göre, bir ekonomide işsizlikle mücadelede uygulanan genişletici

makro politikalar sürdükçe, işçilerin oluşacak enflasyonu dikkate alarak ücret

taleplerini tekrarlayacaklarını, ancak bu ayarlama sürecinin zaman alacağını ileri

sürmektedirler.

Çağdaş Keynesyen Yaklaşım;

i. John Maynard Keynes’in Genel Kuramı’nı yayımlamasından sonra gerek gelişmiş ve

gerekse gelişmekte olan ülkeler müdahaleci devlet anlayışını benimsemiş ve

ekonomilerinin istikrara kavuşmalarında, toplam talep yönetimi ile istikrar

politikalarını uygulamışlardır.

4.

5.

6.

ii. Gerek sendikal hareketlerin, gerekse çalışanların kendi ücret ve haklarını koruma ve

artırma çabaları iş gücü ücretlerinin daima yukarı doğru esnek olmasına karşın aşağı

yönlü hareket etmemesine yol açmaktadır.

iii. İş gücü piyasasında oluşan olumsuz şoklara karşı denge ücret haddi aşağı yönlü

hareket edemediğinden iki sonuç ortaya çıkabilmektedir. Birincisi, parasal ücretlerin

yüksek düzeyde seyretmesine bağlı olarak üretim maliyetleri de yüksek düzeyde

olmaya ve dolayısı ile fiyatların da yüksek düzeylerini korumalarına yol açar. İkinci

olarak, yüksek parasal ücretlere bağlı olarak iş gücü talebi azalır. Bu durumda da

işsizlik oranı artabilir.

iv. Arzdan kaynaklanan faktörlerin de Stagflâsyonun oluşumuna katkısı vardır. Arz

şokları arasında, savaşlar, üretimi azaltan kötü hava koşulları, demografik değişimler,

doğal afetler, faktör fiyatlarını ve faktör arzlarını etkileyen diğer unsurlar örnek olarak

sayılabilir.

Stagflâsyonun Etkileri;

a. Stagflâsyon olgusu, hâkim olan Keynesyen ekonomi anlayışını sarsmıştır.

b. Bir ekonomideki makroekonomik amaçlardan biri de ekonomik istikrarın sağlanması ve

sürdürülmesidir

c. Ekonomik istikrarın sağlanması da tam istihdam ile fiyat istikrarının birlikte sağlanması ile

mümkün olmaktadır.

d. Bir ekonomide ortaya çıkan stagflasyon ile bir taraftan fiyat istikrarsızlığının bir taraftan da

tam istihdamın sağlanmadığı görülmektedir.

Stagflâsyonun yol açtığı sorunlar;

a. Enflasyon ve işsizliktir.

b. Fiyat istikrarsızlığının ortaya çıkardığı sosyal maliyetler vardır. Bunlar arasında, kaynak

tahsisinin bozulmasına bağlı olarak kaynakların etkin kullanılamaması, gelir dağılımının

bozulması, ödemeler dengesinin olumsuz etkilenmesi, tasarruf hacminin azalması sayılabilir.

c. İşsizliğin ortaya çıkardığı sosyal maliyetler arasında ise üretim hacminin azalması, büyüme

hızında yavaşlama, sosyal transferlerin artması, yoksulluğun artması, insanların yaşam

kalitesinin düşmesi ve bunlara bağlı olarak diğer dolaylı etkiler sayılabilir.

Stagflâsyonun Mücadele Yöntemleri; Stagflasyon, temelde iki ekonomik sorunun bileşimi olduğundan

bunların birlikte ve aynı anda çözümlenmesi gerekli olmaktadır. Bu sorunlardan biri sabit tutup diğerini

çözüme kavuşturmak sorunu çözmek için mümkün değildir. İkisi ayın anda halledilmelidir.

Stagflasyonla mücadele yöntemleri genel anlamda mikro tabanlı çeşitli yaklaşımları içermektedir.

Bunlar arasında, gelirler politikası, vergi temelli gelirler politikası, indeksleme, üretim teşvikleri ve

toplam arz, sektörel ve bölgesel politikalar sayılabilir

a. Gelirler politikası: Enflasyonu etkileyen fiyat ve ücret artışlarını ortadan kaldırmak ya da

sınırlandırmak üzere geliştirilen doğrudan müdahale içeren politikalardır.

i. Stagflasyonun oluşumunda fiyat ve ücretlerin artışı temel faktörler arasında

gösterildiğinden hareketle fiyat ve ücret artışlarının kontrolü düşünülebilir. Gelirler

politikası ile ücret ve fiyat artışlarına bağlı oluşan gelirlere müdahale anlaşılmaktadır.

Gelirler politikası, kamu harcama ve gelirleri dışında toplam talebi ve toplam arzı

etkileyen değişkenler üzerinde çeşitli kontrolleri içermektedir. Diğer bir deyişle,

gelirler politikası, bir ekonomideki enflasyonun oluşumuna etki eden faktörleri

ortadan kaldırmaya ya da sınırlandırmaya yönelik uygulanması düşünülen önlemleri

içermektedir.

ii. Gelirler politikası kapsamında, enflasyonu oluşturan ve artıran faktörleri ortadan

kaldırmak ya da etkilerini en aza indirmek üzere en hafiften başlayarak oldukça sert,

çeşitli önlemler söz konusudur. En hafif önlem ücret ve fiyat artış eğilimi içinde olan

firmaları ikna etmektir. İkinci olarak geliştirilen çeşitli göstergeler ile onların gönüllü

olarak fiyat ve ücret artışına gitmelerini engellemektir.

iii. Enflasyonla mücadele politikasının amacı, ortalama fiyat artış oranının fiyatların

kaynak dağılımındaki rolüne müdahale etmeden azaltılmasının başarılabilmesidir.

iv. Gelirler politikasını savunanlar görüşlerini gerekçelendirmek üzere eksik rekabet

piyasalarını dikkate almaktadırlar. Eksik rekabet piyasalarında oluşan ücret ve

fiyatların yüksek düzeylerde seyredebileceğinden hareketle, bunların gelirler

politikası ile oluşum sürecine müdahale edilmesinin yararlı olacağı ileri

sürülmektedir.

v. Gelirler politikasını eleştirenler ise piyasaların rekabetçi oldukları ve ücret ve

fiyatların oluşumuna müdahale ile birlikte kaynak tahsisinin bozulacağını ileri

sürmektedirler. Bunlar, uygulanan fiyat ve ücret kontrollerinin kaldırılması ile daha

yüksek enflasyon beklentisinin oluşacağını ileri sürmektedirler. Bu görüşe göre,

gelirler politikasının yararlı olabilmesi için ücret ve fiyat kontrollerinin

uygulanmasının sürekliliği gerekmektedir.

b. Vergi Temelli Gelirler Politikası; Vergi sisteminin parasal ücret artışlarını sınırlandırmak üzere

kullanılmasını öngören bir politikadır.

i. Vergi temelli gelirler politikası, devletin belirli bir fiyat ve ücret düzeyini gösterge

olarak belirlemesi ve bu değeri geçmeyen ücret ve fiyat artışları yapan firmalara

vergisel avantajlar sağlayarak onları ödüllendiren, gösterge değerini aşan fiyat ve

ücret artışı yapan firmaların ise vergisel yükümlülüklerini artırarak onları

cezalandıran bir vergi politikası izlemektir.

ii. Vergi temelli gelirler politikası ile ücretleri belli bir sınırda tutan firmalar ve işçiler

vergi azaltılması yoluyla mükâfatlandırılmakta, aksine, aşırı ücret artışları öneren ve

alan firmalar ve işçiler yüksek vergiler yoluyla cezalandırılmaktadır.

iii. Vergi temelli gelir politikasını savunanlar bu politikanın, fiyatlar üzerinde sıkı bir

kontrole gerek kalmaksızın, ekonomide enflasyonu azaltabileceğini ve büyümeyi

olumlu etkileyebileceğini ileri sürmektedirler. Bu toplu sözleşme sürecini olumsuz

etkileyebilir. Bu nedenle sendikalar bunu kabul etmez

c. İndeksleme; Ücret, maaş gibi nominal değişkenleri belirli bir fiyat indeksi kullanılarak reel

değerlerine dönüştürme tekniğidir.

i. Enflasyon oranı bir yıldan diğer yıla örneğin, %15 artış göstermiş ise o ekonomideki

parasal ücretler de otomatik olarak %15 artmış olur.

ii. İndeksleme ile fiyat artışları karşısında reel ücretler düzeyini sürekli korumuş olur.

iii. Stagflâsyonla mücadele yöntemlerinden biri olarak ifade edilen indeksleme ile gelir

vergisi, işçilerin iş (ücret) sözleşmeleri, işsizlik tazminatları ve sosyal güvenlik

yardımları cari enflasyon oranına göre indekslenebilir.

iv. İndeksleme ile ücret hadleri sürekli olarak reel değerini koruyacağından işsizliği

etkilemeyebilir. Çünkü işçiler iş sözleşmelerini genellikle çok yıllı yapmakta,

sözleşmelerini yaparlarken de beklenen enflasyon oranlarını dikkate almaktadırlar.

Dolayısı ile sözleşme sürerken enflasyon oranının azalması sözleşmelere

yansımayacağından reel ücretler artmakta bu durumda da iş gücü talebi azalarak

işsizlik artmaktadır. İndeksleme ile iş sözleşmeleri enflasyon oranına göre

ayarlanacağından reel ücret değişmemekte, bu da en azından işsizlik oranını

değiştirmemektedir.

v. İndeksleme yaklaşımı da stagflâsyonla mücadelede ancak sınırlı ve geçici bir çözüm

sunabilmektedir.

d. Üretim Teşvikleri ve Toplam Arz;

i. Keynesyen ekonomi yaklaşımında ekonomik istikrarsızlıkların temelinde talepte

meydana gelen yetersizlikler ileri sürülürken arz yönlü ekonomistler istikrarsızlıkların

kaynağında arz ya da üretim yetersizliklerine vurgu yaparak istikrarsızlıkların

kaynağının arz şokları olduğunu ileri sürmektedirler. Arz yönlü ekonomistler, mal ve

hizmet üretimi üzerinden al›nan yüksek oranl› vergilerin üretim maliyetlerini

artırdığından toplam arzı ciddi bir biçimde etkilediğini ileri sürmektedirler.

ii. Artur B. Laffer, vergi indirimi politikasının uygulanması halinde vergi hâsılatının

daha fazla olacağını iddia etmekte ve bunun nedeni olarak da vergi indirimi politikası

ile gelirin (matrah) yükseleceğini ve yüksek matraha uygulanan indirimli vergi oranı

ile vergi hâsılatının daha fazla olacağını ileri sürmektedir.

iii. Laffer eğrisi: Vergi oranları ile vergi hâsılatı arasındaki ilişkiyi gösteren bir eğridir.

e. Sektörel ve Bölgesel Politikalar; Bir ekonomide fiyat artışlarının ve işsizliğin kaynağı makro

düzeyden ziyade belli bazı sektörlere özgü olarak ya da belli bölgelerde ortaya çıkabilir. Belli

endüstrilerin kendine özgü koşulları içinde; yapısal nedenlerle yaygın işsizlik, üretim

daralması gibi nedenlerle de fiyatlar yükselmiş olabilir. Bu tür sorunlar teşhis edildiğinde,

makro düzeydeki politikaların yürütülmesinden ziyade sözü edilen sektörlerin sorunlarına

çözüm üretmek üzere mikro ölçekte önlemler alınır.

7. Stagflasyon sorunu 1970 li yıllarda yaygın olarak ortaya çıkmıştır.

8. Stagflasyon kavramını ilk olarak İain Macleod kullanmıştır.

9. Monetaristlere göre orijinal phillips eğrisi Beklenen enflasyon oranının sabit olduğunda bulunmaktadır.

10. Kaynesyen yaklaşıma göre Phillips eğrisinin şekli “Negatif Eğimlidir.”

11. Monetaristlere göre ekonomi uzun dönemde dengesini “Doğal işsizlik oranında” sağlayabilir.

12. Çağdaş Kaynesyenlerin stagflâsyonu açıklamada kullandıkları temel görüşlerden biri de “Ücret ve

fiyatların aşağı doğru yapışkan olması”

13. Firmalara fiyatlarını belli oranda arttırma önerisinde bulunma, gelirler politikası olarak kabul edilir

14. Arz yönlü ekonomi yaklaşımını savunanlara göre stagflasyonla etkin mücadelenin aracı “Gelir indirimi

politikasıdır.”

8. ÜNİTE

1. Kamu kesimi; Merkezî devletten daha geniş olarak, yerel idareler, sosyal güvenlik Kuruluşları, fonlar

ve kamu iktisadî teşebbüslerini de kapsayan çok geniş bir alanı ifade eder.

2. Kamu açığı: Tüm kamu kurum ve kuruluşları bütçe açıkları toplamıdır.

3. Bütçe açığı: Olağan bütçe harcamalarının olağan bütçe gelirlerini aşan miktarıdır.

a. Bütçe açığı kavramı bütçe içinde yer alan kamu harcamaları ile vergi ve harç vb gibi olağan

bütçe gelirleri arasında harcamalar lehine olan farkı gösterir.

b. Bütçe açıkları kamu açıklarının en önemlisi olmakla beraber, ancak bir bölümünü

oluşturmaktadır.

c. Vergiler ve diğer olağan kamu gelirleri ile karşılanamayan kamu harcamaları için Hazine

aracılığı ile borçlanma yoluna gidilir.

d. Bütçe açığı zamanla vergilerin yükseltilmesi yoluyla ortadan kaldırılabilir. Bu durumu açığın

finansmanı olarak değil, açığın kapatılması olarak ele almak gerekmektedir. Harcamaların

vergilerle karşılanan bölümü dışında kalan kısmının borçlanma ile karşılanmasına bütçe

açığının finansmanı adı verilir.

e. Burada iki noktaya vurgu yapılmasında yarar vardır. Birinci nokta, bütçe politikaları açısından

bakıldığında, açıklara yaklaşımda iki farklı görüşün uygulama alanı bulmuş olmasıdır.

Ekonomik dengelerin sağlanmasında devlete aktif görev veren Keynesyen görüşe göre, iradî

olarak bütçe açığı verilmesi gerekmektedir. Bu görüşte bütçe açığı bir sorun olarak değil,

maliye politikasının temel aracı olarak iradî politika bağlamında ele alınmaktadır. İkinci

görüşte ise, bütçe açıklarından kesinlikle kaçınılması gerektiği, tam tersine, ekonomik

dengeleri bozucu etkisi olduğu ileri sürülmektedir.

f. Yıllık bütçe açıkları ve kamu açıkları akım halinde açık kavramı ile tanımlanır. Akım halindeki

açıkların yıllar itibariyle ödenmemiş birikmiş tutarları ise stok olarak açık şeklinde tanımlanır.

g. Avrupa Birliğinin kabul etmiş olduğu Maastricht ölçütüne göre, kamu açığının (akım kavramı)

milli gelire oranının %3’ü, borç stokunun milli gelire oranının da %60’ı geçmemesi

gerekmektedir. Aksi halde, ekonomik kırılganlık ortaya çıkar ve böyle bir ekonominin hem

uluslar arası borçlanma faizi risk oranı yükselir, hem de uluslararası piyasalardan borç temini

zorlaşacağından ve içeride nakit tutmada zorluklar oluşacağından faiz oranı olağanüstü

yükselir ve bu durum ekonomiyi riskli kılar.

h. (Vergi ve Olağan Bütçe Gelirleri - Toplam Kamu Harcamaları) olarak formüle edilen

tanımlamanın sonucuna Nihai Bütçe Dengesi adı verilir.

i. Birincil bütçe dengesi = [Vergi ve Olağan Bütçe Gelirleri - (Toplam Kamu Harcamaları + Faiz

Ödemeleri)

j. Kamu bütçesinde devamlı açık oluşabilmesi vergi salmanın ve para yaratmanın kamusal güç

olmasından kaynaklanmaktadır. Birey ya da aile bütçelerinde önce gelir tahmini yapıldığı

halde, kamu bütçesinde önce gider tahmini yapılır. Bunun nedeni, bireyler ya da aileler para

basma ya da uzun dönemli borçlanma gücüne sahip olmadıkları halde, devletler vergi salma ve

para basma gücüne sahiptirler. Kamu bütçelerinde birinci aşamada kamu harcamalarının

saptanması, ikinci aşamada ekonomik ve sosyal koşullara göre vergi ve diğer gelirlerin

saptanması kuralı geçerlidir. Vergilerle karşılanamayan harcamalar ise kamu borçları ile

karşılanır.

4. Maliye Politikası Açısından Bütçe Açığına Yaklaşımlar; Açığın ekonomideki rolü ve etkileri açısından,

ana-akım ekonomistleri ve radikaller olmak üzere iki ana grup olarak ele alınır. Ana-akım

ekonomistlerin görüşleri neo-klasikler, Keynesyenler, Monetaristler ve Ricardoculardır.

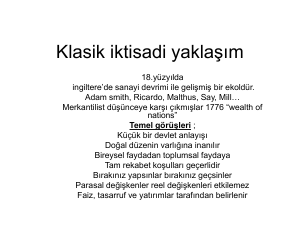

a. Neo-klasik Yaklaşım;

i. Neo-klâsik ekonomistler ekonomik işleyişte piyasanın Optimum kaynak ve adil gelir

dağılımı sağlayacağı varsayımı ile piyasa dengelerinin bozulmaması için bütçenin

denk olması gerektiği görüşünü benimsemişlerdir. Klasiklere göre, ürün piyasalarında

tüketim ve yatırım harcamaları dengede olup tasarrufun yatırıma eşit olduğu

durumda, ekonomik istikrarın sağlanması amacıyla kamu bütçesinin de denk olması

gerekmektedir.

ii. Neo-klâsikler kamu kesiminin eşitliği yanında, hacim olarak da küçük olmasını ve

harcamaların finansmanının ekonomik kararları etkilemeyecek tarafsız vergilerle

yapılması gerektiğini ileri sürmüşlerdir.

b.

c.

d.

iii. Neo-klâsikler kamu kesimine bazı toplumsal ihtiyaçların karşılanması dışında, hiçbir

ekonomik işlev yüklememiş, devletin tümü ile yansız kalmasını tercih etmişlerdir.

iv. Neo-klasik görüş taraftarları devletin ekonomiye hiçbir şekilde müdahale etmemesi

gerektiği görüşü yanında, kamu borçlarının da ekonomik işleyişi bozacağı görüşünü

ileri sürmüşlerdir.

v. Bu görüş taraftarlarına göre, kamu borçları kuşaklararası kaynak ve gelir dağılımını

şimdiki kuşak lehine bozarak piyasanın işleyişini olumsuz etkilediği gibi, olağan

koşullarda oluşabilecek kuşaklar arası toplumsal tercihleri de saptırır. Bu nedenle,

savaş veya doğal afetler gibi acil ortaya çıkan durumlarda ya da kendisini itfa

edebilecek yatırımlara yönelik olarak yapılan borçlanmalar dışında kamu borçlanması

neo-klasik yaklaşımca benimsenmez.

Kaynesyen Yaklaşın;

i. Kapitalist sistemin karşıtının ortaya çıkmış olması yanında, yaşanan büyük kriz

Keynesyen görüşü doğurmuş ve neo-klâsiklerin aksine, ekonomiyi rayına oturtma

konusunda kamu kesimine görev verilmiştir.

ii. Keynes’e göre, piyasalar tam istihdamı sağlayacak efektif talep düzeyini

oluşturamayacağından, devletin, bir yandan özel harcamaları yükseltmeye yönelik

vergi avantajları sağlama, diğer yandan da talebi yükseltmeye yönelik doğrudan

harcama önlemleri alarak piyasalara müdahale etmesi zorunludur.

iii. Keynesyen görüşün odağında bütçe açığının yer aldığı ortadadır.

iv. Keynesyen görüşte, klâsik ve neo-klâsiklerin aksine, piyasaların canlandırılması ve

tam istihdamı sağlayıcı efektif talep düzeyinin yakalanabilmesi için kamu açıklarına

aktif işlev yüklenmiştir

v. Keynesyen görüşün dayandığı bireylerin kısa vadeli görüşe sahip olup ekonomik

kararlarını bu doğrultuda aldıkları, başka bir deyişle yaşam boyu gelir hipotezine

rağbet etmedikleri varsayımı vergi indirimi konusunu öne çıkarmıştır.

vi. Olası bir vergi indiriminin kullanılabilir geliri yükselterek toplam talep üzerinde

yükseltici etki oluşturabileceği ileri sürülmüştür.

Monetarist Yaklaşım;

i. Açık bütçe uygulaması, hizmetlerin genişletilmesi ve gelirlerin yükseltilmesi yönünde

Toplumu mutlu ettiği gibi politikacıların da ellerini kolaylaştıran bir politika işlevi

görmüştür.

ii. Zamanla politikacılar Keynesyen politikalardan uzaklaşılarak, klâsik görüşle örtüşen

Monetarist görüşe geçilmiştir. Monetarist görüş de, klâsik görüşe paralel olarak, kamu

kesimi borçlanma gereksinimini reddetmiş ve denk bütçe uygulamasına geçilmesini

şiddetle savunmuştur.

iii. Monetarist görüş kamu kesimi hacminin küçültülmesini ve devletin ekonomik

faaliyetlerden çekilerek, sadece özgürlükleri koruyan ve temel kamu hizmetlerini

sunan jandarma devlet anlayışını savunmuştur.

iv. Keynesyen görüşün terk edilerek Monetarist görüşe geçilme süreci, diğer bir deyişle,

Keynesyen görüşle tarih sahnesine çıkmış olan maliye politikası uygulamasının

Monetarist yaklaşımla geri plana çekilmesi, ekonomilerin işleyiş dinamikleri

bağlamında açıklanması gereken önemli bir konudur

v. Keynesyen görüşe dayalı sosyal politikaların devre dışı bırakılmasında Sovyetler’in

çöküşü ve Berlin Duvarı’nın yıkılışının yanında, kapitalist dünyada gerileyen sermaye

getirisinin de çok büyük bir rolü olduğu kabul edilmelidir.

Ricardocu Yaklaşım;

i. Ricardocu hipotez: Bütçe açıklarının borçlanma ile finansmanının, yaşam boyu gelir

hipotezi altında, tüketim üzerinde etkisinin olmamasıdır.

ii. Ricardocu ya da Barro hipotezine göre, bütçe açıklarının borçlanma ile finansmanı

bugünkü vergi yükünün gelecekteki aynı yükle ikamesi olduğundan yaşam boyu gelir

hipotezi altında, tüketim üzerinde etkili olmaz. Bu hipotez, kuşaklararası geçişliliğin

bulunduğu, ileriye ait vergi değişikliğinin öngörülmediği ya da olası bir değişikliğin

bilindiği ve bireylerin bu bilinçle rasyonel davrandığı varsayımlarına

dayandırılmaktadır. Söz konusu varsayımların geçerli olduğu koşulda, açık bütçe

uygulamasında vergi avantajı yaşayan bireyler bu avantajı tüketimlerini yükseltecek

şekilde değil, ileride faizle birlikte borç itfasına gidildiğinde oluşacak yüksek vergi

yükümlülüğünü karşılayabilmek için tasarruflarını yükseltecek yönde kullanırlar.

Radikal Yaklaşım;

i. Kamu açığı konusuna sistem dışı ve eleştirel olarak yaklaşan radikal görüş yanlıları

bütçe açıklarının kapitalist sistemin işleyişinin içsel dinamikleri sonucunda organik

olarak ortaya çıktığını iddia etmektedir

ii. James O’Connor ve taraftarlarının savunduğu görüş, kamu kesiminin işlevi ile ilgili

çözümleme doğrultusunda geliştirilmiştir. O’Connor tezlerini geliştirirken kamu

açıklarını Keynesyen talep yanlı araç olma görüşüne dayandırmamışlardır.

iii. Bu görüşe göre, kamu kesiminin birinci işlevi özel sermaye birikimine katkı yapacak

faaliyette bulunmak, ikinci işlevi ise özel sermaye birikim sürecinin toplumsal

ortamda oluşturduğu sosyal sorunları hafifletici harcamalar yaparak sistemi

meşrulaştırmaktır.

iv. Bu yaklaşıma göre, temel üretim girdi maliyetleri kamulaştırılmaktadır. Böylece,

kamusal destekle hızla büyüyen özel sermaye giderek Monopolleşir. Diğer yandan,

sistemin meşrulaştırılması için toplumun geri bıraktırılan kesimlerine de sosyal

aktarım yapılması gerekmektedir.

v. James O’Connor’un savunduğu radikal görüş çerçevesinde kamu açıkları, Keynesyen

görüşte savunulduğu gibi, ekonomide tam istihdamı sağlamaya yönelik iradi araç

olarak değil, fakat sistemin işleyiş dinamikleri doğrultusunda oluşan bir sonuç olarak

ortaya çıkmaktadır.

Bütçe Açığının Finansman Yöntemlerinin Ekonomik Etkinlikleri; Bütçe açığı 2 yoldan finanse edilir 1.

si Hazine aracılığı ile Merkez bankasından borçlanmadır. Hazine merkez bankasına hazine kâğıdı

olarak adlandırılan vadeleri farklı senetler verir ve bu senetler karşılığında merkez bankası kasalarında

tutulan paralardan borç verilir. Borcun vadesinin 1 yıldan az olması durumunda kısa vadeli (Dalgalı)

borç olur. Vadesi 1 yıldan fazla ise uzun vadeli borç oluşur. Burada yeni para basılmamakta fakat

merkez bankasının kasalarında tutulan para hazine kanalından piyasaya sürülmüş, yani ekonomide yeni

satın

alma

gücü

yaratılmış

ya

da

para

tabanı

genişletilmiş

olacaktır.

2. si borçlanma türü yine hazine aracılığı ile bu kez merkez bankası dışında, bankalar sisteminden

borçlanmadır. Piyasaya yeni satın alma gücü sürülmüş olmamakta, borç verilebilir fonlar piyasalarında

özel sektör yanında kamu kesimi de piyasaya girmiş olmaktadır.

a. Bütçe Açıklarının Merkez Bankası Kaynaklarından Finansmanının Ekonomik Etkileri;

i. Bütçe açıklarının Merkez Bankası kaynaklarından karşılanması yönteminde piyasaya

yeni satın alma sürülerek para tabanı genişletilmiş olur. Bütçe açıklarının Merkez

Bankası kaynaklarından borçlanılması sonucunda ekonomide para tabanının

genişlemesi paranın miktar teorisi kuralına göre, tam istihdam ve/veya tam kullanım

kapasitesine varılıncaya dek üretimin artmasına neden olur. Bu sınır aşıldıktan sonra

ise fiyatlar genel düzeyinde artışa yol açar. Merkez Bankası kaynaklarından yapılan

borçlanma yoluyla para tabanının genişletilmesi ileri aşamalarda enflasyonist etki

oluştururken aynı zamanda faiz oranında da artışa yol açar.

ii. İç ve dış dengeler üzerinde fazla etkili olmaz,

iii. Nominal faiz oranı ve enflasyon oranı veri iken reel faiz oranını hassas hesaplama

formülü; R = [ (1 + N) / ( 1 + E ) ] – 1 burada N Nominal faiz, E ise enflasyon

oranıdır.

iv. Kamu açıklarının Merkez Bankası kaynaklarından finansmanı yöntemi ile ekonomiye

yeni satın alma gücü enjekte etmenin faiz oranı üzerinde ciddi bir etki yaratmadan

fiyatlar genel düzeyi üzerinde etki oluşturması, iç denge açısından ürün ve faktör

piyasalarında, dış denge açısından ise ticaret dengesi üzerinde ciddi sonuçlar ortaya

koyar.

v. Senyoraj hakkı: Devletin para basma tekeline sahip olmasının sonucu olarak para

basmaktan elde ettiği gelirdir.

vi. senyoraj yönteminde kamu kesimi yeni para basımı maliyeti ve enflâsyon yükü

dışında kalan yeni satın alma gücüne sahip olur iken, Merkez Bankası’ndan

borçlanma yönteminde sadece enflâsyon maliyeti dışında yeni satın alma gücünden

yararlanır.

vii. Anti-enflâsyonist maliye politikası uygulanması gerektiğinde de bütçenin açık

vermemesi, hiç değilse birincil fazla vermesi amaçlanır.

viii. Kamu personeline kamu kesiminde ödenen özlük hakkı ile söz konusu personelin

piyasada sağlayabileceği gelir arasında oluşan fark açıldıkça kamu personelinin

hizmet kalitesinde erime görülür.

ix. Hazine’nin Merkez Bankası’ndan yaptığı borçlanmanın kamu kesimine sağladığı

yarar ise bu süreçte yaşanan enflâsyona bağlı olarak piyasadaki değerli kâğıtların

e.

5.

b.

gerçek değerleri üzerinde eritici etki oluşturarak kamu borçlarının reel değerini

erozyona uğratmasıdır.

x. Borçların Monetizasyonu: Kamu borçlarının Merkez Bankası para tabanının

Genişletilmesi ile itfa edilmesidir.

xi. Merkez Bankası kaynaklarından borçlanılarak gerçekleştirilen monetizasyon işlemi

Hazine’yi avantajlı kılarken, aynı nedenle alacaklıları zarara uğratmaktadır.

xii. Hoş olmayan Monetarist aritmetik: Uzun dönemde bütçe açığının borçla

finansmanının parasal finansmandan daha enflasyonist olması durumudur.

xiii. “Hoş Olmayan Moneterist Aritmetik” Thomas Sargent ve Neil Wallace ikilisine ait

xiv. Para tabanı genişletilmesi enflâsyon nedeniyle bütçe üzerinde anlık yük oluşturduğu

halde, borçlanmanın yol açtığı ve zaman içinde büyüyerek nihaî aşamada ortadan

kaldırılmasının gerekli olduğu düşünülen kalıcı yük, birincinin ikinciye tercih

nedenini oluşturmaktadır.

Bütçe Açıklarının Merkez Bankası Dışı Kaynaklardan Finansmanının Ekonomik Etkileri;

i. Bütçe açıklarının Merkez Bankası dışı kaynaklarla karşılanması, yurt içi kaynaklar ve

yurt dışı kaynaklar olmak üzere iki şekilde olabilir. Yurt içi kaynaklar iç ekonomide

borç verilebilir piyasalardan oluşur. İç finansal kuruluşlar ve tüm tasarrufların aktığı

finansal piyasalar iç borç verilebilir kaynaklar havuzunu oluşturur. Dış piyasalardaki

finansal kaynaklar ise dış borç verilebilir kaynakları oluşturur.

ii. İç piyasalar açısından bakıldığında, bir maliyet unsuru olarak faiz oranının

yükselmesi Marjinal sermayenin piyasadan silinmesi sonucunu doğurur.

iii. Şimdiki değer formülü

iv. Yüksek faiz oranı yatırımlar ve dolayısıyla ekonomik büyüme üzerinde olumsuz etki

oluşturmaktadır.

v. Sargent-Wallace hipotezine göre, kamu açıklarının finansman yönteminin sonucu

olarak ortaya çıkan faiz, kamu bütçesinde transfer kalemleri arasında yer alarak,

toplam harcamaları yükseltmektedir.

vi. Devletin vergi salma yetkisinin yanında para tabanını genişletme gücünün olması

nedeniyle bütçe açıklarının borçlanma ile finansmanında Ponzi-tipi borçlanma

yöntemini kullanma fazla sakıncalı görülmez.

vii. Ponzi tipi borçlanma: Borç faizinin de yeni borçlanma ile karşılanarak borç stokunun

sürekli yükselmesi durumudur.

viii. Ponzi-tipi borçlanma politikası, borçlanmanın tüm olumsuzluklarının en üst düzeyde

gerçekleşmesine neden olur. Şöyle ki, Ponzi-tipi borçlanmada faiz oranı denetimden

çıkabilir ve özel yatırımlar üzerindeki dışamla etkisi aşırı şekilde hissedilebilir.

6.

Bütçe Açıklarının Finansmanı Ve Ödemeler Dengesi;

a. Bütçe açıklarının Merkez Bankası kaynaklarından finansmanı para tabanının genişlemesi

niteliği taşıdığından enflâsyonu tetikleyebilir ve döviz kuru politikasına bağlı olarak, dış ticaret

üzerinde etkili olur. Enflâsyonist ortamda sabit döviz kuru uygulanıyorsa, dış ticaret hadleri

ülke aleyhine gelişir ve bunun sonucunda ithalat artar. İhracat gerileyebilir.

b. Bütçe açığının Merkez Bankası dışı kaynaklardan yani borç verilebilir fonlardan finanse

edilmesinin yol açtığı olumsuz etki, yükselen faiz oranının Spekülatif yabancı sermayenin

ekonomiye girişini pompalayarak içeride döviz arzını yükseltip döviz kurunu baskılaması ve

ulusal para birimini aşırı değerli yapması şeklinde gelişir.

c. Türkiye’nin 1980’lerin son dönemlerinde kabul edilmiş olan 32 Sayılı Kararname ile girmiş

olduğu sıcak para olgusunun, üretim tabanını erozyona uğratıyor olmasına rağmen ciddi

önlemlerle durdurulamaması bu konuda önemli bir örnektir.

d. Sıcak para, hem genel toplum hem de kamu yöneticileri ve siyasetçiler açısından kısa dönemli

sihirli bir araç olarak algılanmaktadır.

e. Sıcak para konusunda şu noktaya dikkat edilmesi gerekmektedir. Söz konusu Spekülatif fonlar

ekonomik koşullara fazla duyarlı olduğundan herhangi bir ekonomik ya da siyasi risk

algılamasında ani bir kararla ülkeyi terk ederken ekonomide ani kur yükselişi ve bu yükselişi

frenleyebilmek için şok faiz yükselişleri vb gibi büyük dalgalanmalara neden olabilir ve bu

durumda aşırı spekülatif sermaye girişi alan ekonomilere reel sermaye fazla rağbet etmeyebilir.

Oysa bir ülkenin ticaret açığının kapatılmasında spekülatif sermaye girişlerinden çok, iç

ekonomiye teknoloji getirmesi ve önemli katma değer bırakması koşulu ile reel yatırımcı

sermaye girişi tercih edilmelidir.

7. Bütçe Açıklarının Maliye Politikası Uygulamalarına Getirdiği Sınırlamalar;

a. Bütçe açığı konusu iki şekilde ele alınabilir. Birinci yaklaşım, klasik görüşe uygun olarak

bütçe açığının geçici olduğu ve belirli süre sonunda açığın kapatılarak denk bütçe

uygulamasına geçileceği şeklindedir.

b. Bu yaklaşım başlıca üç aşamadan oluşur. Birinci aşamada, kamu harcamaları olağan bütçe

gelirlerini aşmakta olduğundan borç alınır. İkinci aşamada, bütçede faiz yükümlülüğü kadar

faiz dışı fazla oluşturularak borç stoku sabitlenir. Üçüncü aşamada ise faiz yükümlülüğünü

aşan miktarda faiz dışı fazla verilerek borcun anapara bölümü de eritilir.

c. Enflasyonun ve faizlerin yükseleceği beklentisinde uzun vadeli, tersi durumda ise kısa vadeli

borçlanmaya gitmekle bütçe üzerindeki faiz yükü asgariye indirilir

d. Bütçe açıklarının maliye politikası uygulamalarını ciddi olarak engellediği durum, açıkların

devamlı olarak yükselmesidir.

e. Ponzi finansman sisteminde giderek sıkışan siyasi karar organı ya yeni vergi veya borçlanma

yoluna gider ya da harcamalarda radikal kesinti yapmaya yönelir.

f. Kamu harcamaları alanında yapılacak bir kısıntı toplumda huzursuzluk yaratacağından,

genellikle en az hissedilen yatırım harcamalarında kısıntı yapılır.

g. Ponzi finansman koşulunda bütçe maliye politikası aracı olarak kullanılmaz, tam tersi,

bütçenin kendisi çözüm bekleyen soruna dönüşür.

8. Geniş anlamda kamu borçlanma gereksiniminden anlaşılan “Tüm kamu kurum ve kuruluşlarının birincil

bütçe Açığı”dır.

9. Borç stokunun eritilebilmesi “Birincil bütçe fazlası > Faiz yükü” ile mümkün olur.

10. Rikardocu yaklaşım “Vergilerde finansman görülmemektedir” ile aykırıdır.

11. Keynesyen görüş ile radikal görüşün birleştiği nokta “Sistem açısından bütçe açığının kaçınılmaz

olduğu”

12. Radikal görüş, özel sermaye birikimi sağlanması gerekçesi ile üretim maliyetlerinin kamulaştırılması

gerekçesi ile bir işlev yükler.

13. Tanzi etkisini ortaya çıkaran durumlar;

a. Vergi gelirlerinin kamu harcamalarına tahsis edilmesi

b. Vergi gelirlerinin kamu harcamalarına denk olması

c. Vergi gelirlerinin faiz ödemelerini karşılar düzeyde olması

d. Vergi gelirlerinin beyanname sistemi ile toplanması

14. Borçlanma yerine para tabanının genişletilmesinin daha avantajlı olduğu tezini Sargent-Wallace,

enflasyonu minimize etme gerekçesi ile ileri sürmüştür.

15. İç faiz oranının dünya düzeyinin üzerinde olduğu koşulda Serbest kur politikası, döviz girişi

engellenmeyeceğinden teknik olarak uygulanmaz.

16. Kamu açıklarının devamlı büyüdüğü ve borç stokunun yükseldiği koşullar Ponzi-tipi borçlanma tipidir.

17. Enflasyonun % 10 olduğu bir ekonomide nominal % 10 faiz oranında reel faiz oranı kaç olur?

Çözüm= R = [ (1 + N) / ( 1 + E ) ] – 1

R= [(1+0,10)/(1+0,10)]-1

R=[(1,10)/(1,10)]-1

R=[1]-1=0