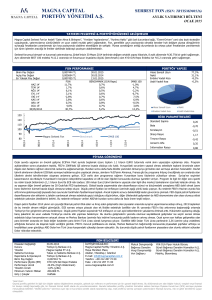

Türkiye’nin AB Üyeliği Spotlar Altında

28/11/2016

Geçen hafta, ABD dolarının global yükselişi bir ara yaparken, TRY dolar karşısında zayıflamaya devam etti ve

USDTRY kuru yeni rekor seviyelere ulaştı. Merkez Bankası’nın Perşembe günü haftalık repo faizini 50 baz puan (%

7,5’dan %8’e) ve gecelik faizi 25 baz puan (%8,25’den %8,5’a) artırması geçici bir rahatlama yaratıp kuru karar

öncesindeki 3,41 seviyesinden 3,36 seviyesine indirmişken Avrupa Parlementosundan (AP) gelen Türkiye’nin AB

üyeliğinin durdurulmasına yönelik oylama sonucu ile kur tekrar rekor seviyeleri görüp haftayı da 3,45 seviyesinde

kapattı. Şu anda her zamankinden daha çok Türkiye ekonomisinin barometresi olarak görülen USDTRY, bu sabah

itibariyle global iyimserliğin etkisiyle 3,42 seviyesinde bulunuyor. AP kararının bir bağlayıcılığı bulunmamasına ve bu

tarz bir üyelik görüşmelerinin durdurulması kararının resmi olarak ancak üye devletler tarafından alınabilecek olmasına

karşın şüphesiz bu karar Türkiye ve AB arasındaki gerginliği çok yükseltmiş bulunuyor. Bilindiği kadarıyla üye

devletlerin Türkiye’nin AB üyelik görüşmelerini resmi bir şekilde sona erdirmek gibi bir tercihi şu an için bulunmuyor

ancak bu karar Avrupa Konseyi’nin Aralık ortasındaki zirvesinin önemini de artırmış bulunuyor.

Bu hafta AP kararının artçı depremlerini izlemeye devam ediyor olacağız. Ayrıca Avrupa tarafında Pazar günü

gerçekleşecek İtalyan anayasa reform referandumu da önemli bir gelişme. Referandumda önerilen değişikliklere “hayır”

kararı çıkması Renzi hükümetini AB karşıtı muhalefete karşı güçsüzleştirerek AB’nin geleceği için yeni bir soru işareti

doğurabilir. ABD tarafında ise bazı eyaletlerde seçim oylarının tekrar sayılıyor olması da takip edilecek başlıklarda

yerini bulacaktır. Ekonomi tarafında ise Çarşamba günü gerçekleşecek olan OPEC toplantısı ve Cuma günü

açıklanacak ABD tarım dışı istihdam verisi global tarafta öne çıkıyor. Şu anda FED’in Aralık toplantısında faiz artırımı

olasılıkları neredeyse %100 seviyelerinde bulunuyor ve istihdam artışının beklentilerle uyumlu 175.000 civarında

gelmesi durumunda verinin piyasa etkisi sınırlı olacaktır. OPEC toplantısında bir üretim kısıtlaması kararı çıkması

olasılığı bulunsa da bunun petrol fiyatlarına etkisi konusunda şüpheler bulunuyor. Son olarak, Draghi’nin bugün Avrupa

Parlamentosunda gerçekleştireceği konuşma da Aralıktaki kritik ECB toplantısı öncesinde merakla takip edilecektir.

Yurtiçi tarafta bu hafta veri akışı kuvvetli ama çok kritik değil. Turist girişleri, dış ticaret istatikleri ve imalat PMI verileri

geliyor olacak. Ayrıca Çarşamba günü Merkez Bankası’nın Finansal istikrar raporu yayınlanıyor olacak. Ayrıca Cuma

günü Moody’s Türkiye notunu gözden geçirecek, fakat kurum olarak bir karar açıklamak zorunda değil. Görünümde ve

notta bir değişiklik beklemiyoruz.

Türkiye piyasalarındaki volatile seyrin sürmesini bekliyoruz. USD ‘nin global seyri TL üzerinden de belirleyici olacaktır.

1

Bu haftanın verileri:

28 Kasım Pazartesi

14:30 – Türkiye konut fiyatları endeksi (yıllık %) – Önceki Veri: 14.1 / Beklenti: m.d.

17:00 – ECB Başkanı Draghi konuşacak

18:30 – Dallas Fed imalat endeksi (Kasım) – Önceki Veri: -1.5 / Beklenti: 1.5

29 Kasım Salı

11:00 – Türkiye yabancı ziyaretçi girişleri (Ekim, YY %) – Önceki Veri: % 32.8 / Beklenti: m.d.

13:00 – Euro Bölgesi ekonomik güven endeksi – Önceki Veri: 106.3 / Beklenti: m.d.

16:00 – Almanya TÜFE (YY %) –Önceki Veri: %0.8 / Beklenti: m.d.

16:30 – ABD GSYH büyümesi (3. çeyrek, Yıılıklandırılmış ÇÇ%) – Önceki Veri: %2.9 / Beklenti: %3.0

16:30 – ABD çekirdek PCE (ÇÇ %) – Önceki Veri: %1.7 / Beklenti: m.d.

30 Kasım Çarşamba

TCMB Finansal İstikrar Raporu yayımlanacak

02:50 – Japonya sanayi üretimi (Ekim, YY %) – Önceki Veri: %1.5 / Beklenti: m.d.

10:00 – Türkiye dış ticaret dengesi (Ekim, mlr US$) – Önceki Veri: 4.36 / Beklenti: m.d.

13:00 – Euro Bölgesi TÜFE (Kasım, YY%) – Önceki Veri: %0.5 / Beklenti: m.d.

15:30 – ECB Başkanı Draghi’nin konuşması

16:00 – Fed üyesi Kaplan’ın konuşması

16:15 – ABD özel sektör istihdam verisi (ADP raporu, bin kişi) – Önceki Veri: 147 / Beklenti: 160

16:30 – ABD kişisel gelirler (Ekim, %) – Önceki Veri: %0.3 / Beklenti: %0.4

16:30 – ABD kişisel harcamalar (Ekim, %) – Önceki Veri: %0.5 / Beklenti: %0.6

16:30 – ABD Çekirdek PCE (Ekim, YY %) – Önceki Veri: %1.7 / Beklenti: m.d.

17:45 – Chicago PMI – Önceki Veri: 50.6 / Beklenti: 52.0

18:00 – Bekleyen konut satışları (Ekim, aylık %) – Önceki Veri: %1.5 / Beklenti: %0.3

20:35 – Fed üyesi Mester’in konuşması

22:00 – Fed Bej Kitap’ı yayımlayacak

1 Aralık Perşembe

10:00 – Türkiye PMI imalat – Önceki Veri: 49.8 / Beklenti: m.d.

11:55 – Almanya PMI imalat – Önceki Veri: m.d. / Beklenti: m.d.

12:00 – Euro Bölgesi PMI imalat – Önceki Veri: m.d. / Beklenti: m.d.

12:30 – İngiltere PMI imalat – Önceki Veri: 54.3 / Beklenti: m.d.

16:30 – Fed üyesi Mester’in konuşması

17:00 – Fed üyesi Kaplan’ın konuşması

18:00 – ABD ISM imalat endeksi (Kasım) – Önceki Veri: 51.9 / Beklenti: 52.0

2 Aralık Cuma

16:30 – ABD tarım dışı istihdam artışı (Kasım, bin kişi) – Önceki Veri: 161 / Beklenti: 175

16:30 – ABD işsizlik oranı (Kasım, %) – Önceki Veri: 4.9 / Beklenti: 4.9

16:30 – ABD ortalama saatlik ücret artışı (aylık, %) – Önceki Veri: 0.4 / Beklenti: 0.2

16:45 – Fed üyesi Brainard konuşacak

17:45– ISM New York – Önceki Veri: 49.2 / Beklenti: m.d.

21:00 – Fed üyesi Tarullo konuşacak

2

ARAŞTIRMA

UYARI NOTU

Model Portföy hisseleri, Araştırma Bölümü’nün Endeks Üzeri (EÜ) ve Endekse Paralel (EP) tavsiyesi

verdiği hisseler arasından; şirketlerin uzun dönemli mali verilerine dayalı olarak yapılan temel analiz

ve kısa vadeli beklentiler bir arada değerlendirilerek oluşturulmuştur. Tercih etmediğimiz hisseler ise

benzer analizler ile, Araştırma Bölümü’nün Endekse Paralel (EP) ve Endeks Altı (EA) tavsiyesi

verdiği hisseler arasından seçilir. Model Portföy değişiklik raporunda, hissenin portföye giriş ya da

çıkış gerekçesi belirtilir. Bir hissenin Model Portföy’e girmesi ya da çıkması uzun vadeli temel

tavsiyesinin değiştiği anlamına gelmemektedir. Model Portföy, sanal bir portföy olup; piyasa

beklentimiz ve de içerisinde yer alan hisselerin beklentileri doğrultusunda ağırlıklandırılarak kümülatif

performansı ile değerlendirilmektedir. Dolayısıyla Model Portföy ve Model Portföy kapsamında

yapılan değişimler, yatırımcının risk ve getiri tercihleri ile birebir örtüşmeyebilir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım

danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak

kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler

mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan

bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Veri ve grafikler güvenirliliğine inandığımız sağlam kaynaklardan derlenmiş olup, yapılan yorumlar

sadece GARANTİ YATIRIM MENKUL KIYMETLER A.Ş.’nin görüşünü yansıtmaktadır. Bu bilgiler

ışığında yapılan ve yapılacak olan ileriye dönük yatırımların sonuçlarından Şirketimiz hiçbir şekilde

sorumlu tutulamaz. Ayrıca, Garanti Yatırım Menkul Kıymetler A.Ş.'nin yazılı izni olmadıkça içeriği

kısmen ya da tamamen üçüncü kişilerce hiç bir şekil ve ortamda yayınlanamaz, iktisap edilemez,

alıntı yapılamaz, kullanılamaz. İleti, gönderilen kişiye özel ve münhasırdır. İlave olarak, bu raporun

gönderildiği ve yukarıdaki açıklamalarımız doğrultusunda kullanıldığı ülkelerdeki yasal

düzenlemelerden kaynaklı tüm talep ve dava haklarımız saklıdır.

Bu maili artık almak istemiyorsanız lütfen Konu kısmına "Üyelikten Çıkmak İstiyorum" yazarak bize

geri gönderin.

Garanti Yatırım

Etiler Mahallesi Tepecik Yolu Demirkent Sokak

No.1 34337 Beşiktaş, İstanbul

Telefon: 212 384 11 21

Faks: 212 352 42 40

E-mail: [email protected]