STRATEJİ

RAPORU

HAZİRAN 2017 STRATEJİ RAPORU

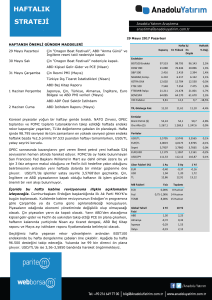

Önemli gündem maddeleri…

5 Haziran Pazartesi

Almanya "Milli Pazartesi" nedeniyle kapalı olacak.

Türkiye Mayıs ayı Enflasyon Rakamları

7 Haziran Çarşamba

Euro Bölgesi 1Ç17 Büyüme

8 Haziran Perşembe

İngiltere Seçimleri, Türkiye Nisan ayı Sanayi Üretimi, Japonya

1Ç17 Büyüme, Çin Mayıs ayı Ticaret Dengesi ve ECB Faiz Kararı

9 Haziran Cuma

Çin Mayıs ayı Enflasyon Rakamları

12 Haziran Pazartesi

Türkiye 1Ç17 Büyüme ve Nisan ayı Cari İşlemler Dengesi

14 Haziran Çarşamba

Çin Mayıs ayı Sanayi Üretimi ve Fed Faiz Kararı

15 Haziran Perşembe

TCMB ve BOE Faiz Kararı

22 Haziran Perşembe

Türkiye Haziran ayı Tüketici Güven Endeksi

23 Haziran Cuma

Türkiye Haziran ayı Reel Kesim Güven Endeksi ve KKO

26-27 Haziran Pazartesi-Salı

Yurtiçi piyasalar "Ramazan Bayramı" nedeniyle kapalı

30 Haziran Cuma

Türkiye Mayıs Dış Ticaret İstatistikleri

Yurtiçi piyasalar rekor yükselişlerin yaşandığı Mayıs ayını geride bıraktı. BIST100 endeksinin

aylık bazda %3,05 yükseldiği geçen ay, zayıf gelen verilerle güç kaybeden doların yanı sıra

TCMB sıkı likidite politikasının desteğiyle Türk Lirası dolar karşısında %0,7 değer kazandı.

Haziran ayında oldukça yoğun bir ajanda bizi bekliyor. Merkez Bankaları piyasada yön

belirlemede birincil rolü üstlenecek iken, içeride ve Avrupa’da yaşanacak siyasi gelişmeler de

makroekonomik veriler kadar fiyatlamalar açısından önemli olacak. Bu hafta içeride kabine

revizyonuna ilişkin açıklamaların gelmesi bekleniyor. Yurtiçi piyasaların odağında ekonomi

yönetiminde değişiklik olup olmayacağı ile banka senedi ve TCMB’nin buradaki rolü konusundaki

gelişmeler izlenmeye devam edilecek.

Geçen hafta Cuma günü 98.868 ile tüm zamanların en yüksek seviyesinden kapanış yapan

BIST100 Endeksi’nde TL’deki değer kazancıyla birlikte 100 bin seviyesi hedeflenmiş durumda.

100.000 üzerinde ise bu ay 102.500 olası görünüyor. Olası kar realizasyonlarına karşı ise 96.500

desteğine dikkat edilmesi ve stop-loss olarak takip edilmesi görüşündeyiz. USD/TL’de ise teknik

görünüm, aşağı yönü desteklemeye devam ediyor. Kısa vadeli yükselen kanala denk gelen 3,56

altında bulunan USD/TL’de 3,50 seviyesi kritik önemde. 3,50 altına sarkmada 3,45’e doğru geri

çekilme mümkün. Olası tepkilerin kalıcı olabilmesi ve yeni bir yükselişten bahsedebilmemiz için

ise 3,56 direncini üzerine yerleşilmesi gerektiğini düşünüyoruz. TCMB’nin sıkı para politikası ile

piyasayı %12’ye yakın seviyelerden fonlaması, mevduat faizlerindeki yüksek seyir bu yöndeki

beklentimizi destekler nitelikte. Bu açıdan Fed’in 14 Haziran kararı ve sonrası ile ilgili vereceği

sinyaller ile TCMB’nin 15 Haziran kararı TL’nin yönü açısından belirleyici olacaktır.

STRATEJİ

RAPORU

DÜNYA EKONOMİLERİ

ABD ekonomisi karışık sinyaller veriyor…

Son dönemde açıklanan veriler ABD ekonomisine dair karışık sinyaller veriyor. Zayıflayan

enflasyon rakamlarının yanı sıra Cuma günü açıklanan istihdam verileri de hayal kırıklığı yarattı.

ABD’de Mayıs ayı tarım dışı istihdam verisi 185 bin olan beklentinin altında 138 bin olarak

açıklanırken, Nisan ayı verisi 211 binden 174 bine revize edildi. Ortalama saatlik kazançlar ise

%0,2’lik artış beklentisine paralel olarak gerçekleşirken, işsizlik oranı işgücüne katılım

oranındaki düşüşle %4,4’den %4,3’e geriledi.

14 Haziran’da Fed ’den faiz kararını alacağız.

Haziran ayı toplantısı Yellen’ın basın konferansı olması ve Fed’in projeksiyonlarının açıklanması

açısından oldukça önemli bir toplantı olacak. Son dönemde ABD tarafından zayıf veriler gelse de

Haziran ayında bu yılın ikinci faiz artışına piyasalar tarafından neredeyse kesin gözüyle bakılıyor.

Fed’in gösterge faizini 0,75-1,00% bandından 25 bp’lik artışla 1,00-1,25% bandına çekmesi

bekleniyor.

Asıl piyasaların odağında Fed üyelerinin Haziran sonrasında kaç adet faiz artışı öngördüklerini

açıklaması olacak. Mevcut durumda 2017 yılı için 3 adet faiz artışı öngörülüyordu. Bu noktada

Fed Başkanı Yellen’ın faiz kararı sonrasında gerçekleştireceği basın toplantısı oldukça önemli.

Yellen’ın vereceği mesajlardan Haziran sonrasında Fed’in yol haritası belirlenmeye çalışılacak.

Yellen’ın şahin bir tutum sergilemesinin yanı sıra Haziran sonrasında 1’den daha fazla faiz

artışının öngörüldüğünü açıklaması güç kaybeden dolarda yönü tersine çevirebilir. Bu durum

gelişmekte olan piyasalarda esen pozitif rüzgarı tersine çevirebilir.

ECB parasal genişlemeyi çabuk terk etmeyecek…

Ilımlı toparlanmasını sürdüren Euro Bölgesi’nde “parasal genişlemenin sonuna mı geliniyor?”

soruları son dönemde sıkça tartışılmaya başlandı. Mevcut durumda Euro Bölgesi’nde mevduat

faizi -%0,40, refinansman faizi %0,00 düzeyinde olmakla birlikte Nisan ayı itibariyle 80 milyar

eurodan 60 milyar euroya inen aylık tahvil alımlarının Aralık 2017’ye kadar sürdürülmesi

planlanıyor. Bilançosu 4 trilyon euroya ulaşan ECB’nin parasal genişlemeyi ne zaman terk

edeceği merak ediliyor. Verilere bakıldığında yılın ilk çeyreğinde yıllık %1,7, çeyreklik %0,5 ile

ılımlı büyümesini sürdüren Euro Bölgesi’nde enflasyonda görülen zayıflama ECB’nin daha

temkinli olacağını gösteriyor ki ECB Başkanı Draghi’de geçen hafta yaptığı açıklamada

enflasyonun orta vadede %2’lik hedefe yaklaşması için parasal desteğin sürmesi gerektiğini

belirtti. 8 Haziran Perşembe günü ECB’den faiz kararını alacağız. ECB’den para politikasına

yönelik

bir

değişiklik

beklenmemekle

birlikte

faiz

kararı

sonrasında

düzenlenen

basın

toplantısında ECB Başkanı Draghi enflasyona işaret eden benzer açıklamalarda bulunacaktır.

STRATEJİ

RAPORU

Avrupa’da para politikasının yanı sıra siyasi gelişmeler de piyasaların odağında

olacak…

Avrupa siyaseti açısından 2017 yılı zorlu geçiyor. Avrupa Birliği’nden çıkış sürecinin daha sağlıklı

olması adına Nisan ayında İngiliz Parlamentosunun aldığı erken seçim kararı ardından

İngiltere’de 8 Haziran’da genel seçimler gerçekleştirilecek. Seçimler yaklaştıkça gelen son

anketlerde mevcut Başbakan Theresa May’ın lideri olduğu Muhafazakar Parti’nin çoğunluğu

kaybedebileceği sonucu çıkıyor. İşçi Parti’si ise anketlere göre güçlenmekte. Bu doğrultuda her

ne kadar İşçi Partisi de referandumdan çıkan sonuca saygı duyacaklarını açıklasa da seçimlerden

koalisyonun çıkması süreci bir miktar yavaşlatabilir.

Avrupa’daki seçim trafiği bununla da bitmiyor. 11-18 Haziran tarihlerinde Fransa’da iki turlu

parlamento seçimleri, Eylül ayında ise Almanya genel seçimleri yapılacak. Diğer yandan

İtalya’da da erken seçim sesleri yükseliyor. Eski İtalya Başkanı Renzi’nin Eylül’de Almanya ile

birlikte erken seçime gidilmesi gerektiğini açıklaması endişeleri artırdı. Çünkü İtalya’da

gerçekleşecek bir erken seçim aşırı sağcı partilerin güç kazanmasıyla yeni bir Avrupa Birliği

referandumu anlamına gelebilir.

STRATEJİ

RAPORU

TÜRKİYE EKONOMİSİ

Bugün Mayıs ayı enflasyon rakamlarını alacağız.

Nisan ayında tüketici fiyatları %1,18 olan beklentilerin bir miktar üzerinde aylık bazda %1,31

artış gösterirken, yıllık enflasyon %11,29’dan %11,87’ye yükselmişti. (Beklenti: %11,72) Aynı

zamanda aylık bazda enflasyona en büyük katkıyı 0,67 puanla giyim ve ayakkabı grubu

yaparken, gıda fiyatlarının 0,27 puanla enflasyona olumsuz etkisi sürdü. Nisan ayında çekirdek

enflasyonun ise yıllık bazda %9,46’dan %9,42’ye inmesi pozitif bir unsur.

Mayıs ayı beklentilerine baktığımızda gıda fiyatlarında beklenen düşüşle birlikte tüketici

fiyatlarının aylık bazda %0,45 artış göstermesi beklenirken, yıllık TÜFE’nin %11,73’e gerilemesi

bekleniyor.

Yıllık Enflasyon, Nisan 2017

18,00

16,00

14,00

12,00

10,00

8,00

6,00

4,00

2,00

0,00

16,37

11,87

TÜFE

ÜFE

Son 10 yılda TÜFE’de yaşanan yıllık artışlar (%)

13

11,29

12

11

10

9

10,45

10,06

9,65

8,39

8,17

7,4

8

6,16

7

6

5

6,…

6,4

TÜFE

Kaynak: TÜİK

Linear (TÜFE)

8,81

8,53

11,87

STRATEJİ

RAPORU

TCMB’den bu toplantıda bir aksiyon beklemiyoruz…

FOMC toplantısının hemen ertesi günü TCMB’den faiz kararını alacağız. En son PPK 26 Nisan’da

gerçekleşmiş ve Merkez Bankası iki hanelere çıkan enflasyonu engellemek amacıyla geç likidite

penceresi borç verme faiz oranını 50 bp’lik artışla %11,75’den %12,25’e çekerken, faiz

koridorunu %7,25-9,25 bandında, politika faizini ise %8’de sabit tutmuştu.

Gelişen ülke kurlarında esen pozitif havanın yanı sıra Merkez Bankası’nın sıkı likidite politikasının

TL üzerindeki pozitif etkileri aşikar. Nisan toplantısı öncesinde 11,50 olan ağırlıklı ortalama

fonlama son geç likidite penceresindeki artışla birlikte 11,98’e kadar yükselmiş durumda. Zayıf

gelen ABD verileriyle güç kaybeden dolarla gelişen ülke piyasalarında esen pozitif hava ve

TCMB’nin sıkı likidite politikası TCMB’yi bu toplantıda aksiyon almaktan kaçınmasına neden

olabilir. Diğer yandan 14 Haziran Fed toplantısında Yellen’ın vereceği mesajlar ve Mayıs ayı

enflasyon rakamları da TCMB’nin aksiyonunda belirleyici olacaktır.

TCMB Faizleri (%)

13,00

12,25

12,00

11,98

11,00

10,00

9,00

8,00

7,00

Ağırlıklı Fonlama

Kaynak: TCMB

Haftalık Repo

Gecelik Borç Verme

Mayıs 17

Nisan 17

Mart 17

Ocak 17

Aralık 16

Kasım 16

Ekim 16

Eylül 16

Ağustos 16

Haziran 16

Mayıs 16

Nisan 16

Mart 16

Ocak 16

Şubat 16

6,00

Geç Likidite Penceresi

STRATEJİ

RAPORU

2016 yılı ikinci çeyreğinde iktisadi faaliyette görülen yavaşlamanın ardından 2017 yılı

ilk çeyreğinde ekonomide toparlanmanın ön plana çıkması bekleniyor.

2015 yılında %6,1 büyüme kaydeden Türkiye ekonomisi 2016 yılında yapılan revizyonlarla

birlikte %2,9 büyüme gösterdi. Yılın ikinci yarısında yaşanan olumsuz gelişmelerin etkisiyle 2016

yılında yatırım ve hane halkı harcamaları zayıflamış, kamu harcamalarındaki artış ise büyümeye

öncülük etmişti. Devletin nihai tüketim harcamaları 2016 yılında %7,3 artarken (2015: %4,1),

yatırım harcamaları %3 (2015: %9,2), hane halkı harcamaları ise %2,3 artış gösterdi (2015:

%5,5).

12 Haziran Pazartesi günü ilk çeyrek büyüne verisini alacağız. İktisadi faaliyette görülen

yavaşlamanın bertaraf edilmesi amacıyla hükümet tarafında alınan yapısal önlemler etkisi

görülse de Nisan ayında gerçekleşen referandumun görülmesi beklenen olumlu etkileri bir

miktar sınırladığını söylemek mümkün. Yılın ilk çeyreğinde tüketici ve imalat güvenindeki artış

ve açıklanan sanayi üretimi verileri ilk çeyrekte ekonomik toparlanmaya işaret ediyor.

Tüketici Güven Endeksi, Mayıs 2017

80,0

75,0

70,0

65,0

71,3

71,6

66,9

65,7

66,6

72,8

74,4

67,8

67,0

68,5

68,8

74,3

74,0

69,4

68,9

67,0

63,4

60,0

55,0

Ocak

Şubat

Mart

Nisan

Mayıs

Haziran

2016

Temmuz

Ağustos

Eylül

Ekim

Kasım

Aralık

2017

Reel Kesim Güven Endeksi, Mayıs 2017

115

111,2

110

105,9

105

100

110,2

108,9

110,5

109,2

106,0

103,3

97,1

107,7

108

106,1

104,5

103,5

102,2

101

95

Ocak

Şubat

Mart

Nisan

Mayıs

Haziran Temmuz Ağustos

2016

2017

Eylül

Ekim

Kasım

97,6

Aralık

STRATEJİ

RAPORU

Tüketici ve imalat güvenindeki güçlenmenin ardından 8 Haziran’da açıklanacak Nisan ayı

sanayi üretimi rakamları ikinci çeyrek büyümesine ilişkin sinyaller verecektir. Diğer

yandan Hazine Müsteşarlığı ve Kredi Garanti Fonu arasında imzalanan protokole göre 200 milyar

TL olarak belirlenen KGF destekli krediler 28 Mayıs tarihi itibariyle 180 milyar TL’ye ulaşmış

durumda.

Kredilerin yatırım amacı dışında kullanıldığına dair açıklamalar olmakla birlikte

verilere göre kredilerin %29,4’ü imalat sanayinde, %44,6’sı ise ticaret ve hizmet sektörlerinde

kullanılmış olduğu açıklandı. KGF kredilerindeki hızlı büyüme ikinci çeyrekte büyümeyi

destekleyebilir.

Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi, Mart 2017

140,0

135,0

130,0

125,0

120,0

115,0

110,0

105,0

100,0

Ocak

Şubat

Mart

Nisan

Mayıs Haziran Temmuz Ağustos

2015

2016

Eylül

2017

Mevsim ve Takvim Etkisinden Arındırılmış Sanayi Üretim Endeksi, Mart 2017

135

130

125

120

115

110

2015

Kaynak: TÜİK

2016

2017

Ekim

Kasım

STRATEJİ

RAPORU

Dış ticaret açığı Nisan ayında yıllık %16,7 artış gösterdi…

Nisan ayında dış ticaret dengesi geçen yılın aynı ayına göre %16,7’lik artışla beklentiler

paralelinde 4,95 milyar dolara yükseldi. İhracat hacmi yıllık bazda %7,4’lük artışla 12,8 milyar

dolara, ithalat hacmi %9,9’luk artışla 17,7 milyar dolara çıkarken, ihracatın ithalatı karşılama

oranı ise %73,8’den %72,2’ye geriledi.

Dış Ticaret Dengesi, Nisan 2017

İhracatın İthalatı Karşılama Oranı (Sol Eksen)

81,0

7,00

79,0

6,00

77,0

5,00

%

75,0

4,00

73,0

3,00

71,0

69,0

2,00

67,0

1,00

65,0

0,00

MİLYAR $

Dış Ticaret Açığı (Sağ Eksen)

İhracatın en fazla gerçekleştiği ülkeler sıralamasında %8,9’luk pay ile Almanya ilk sırayı

korurken, en fazla ithalatın gerçekleştiği ülke Çin oldu. Birleşik Arap Emirlikleri’ne yapılan ihracat

hacmindeki artış Nisan ayında da sürdü. Nisan ayında ülkeye yapılan ihracat hacmi yıllık bazda

%237,5 oranında artışla 1 milyar dolara çıkarken, Ocak-Nisan döneminde %194,3’lük artışla 3,6

milyar dolar oldu. 30 Haziran Cuma günü Mayıs ayı dış ticaret istatistiklerini alacağız.

Ülke Gruplarına Göre Dış Ticaret, Ocak-Nisan 2017

İhracat

Diğer

ülkeler

53%

İthalat

Avrupa

Birliği (AB28)

36%

Avrupa

Birliği (AB28)

46%

Türkiye

Serbest

Bölgeleri

1%

Kaynak: TÜİK

Diğer

ülkeler

63%

Türkiye

Serbest

Bölgeleri

1%

STRATEJİ

RAPORU

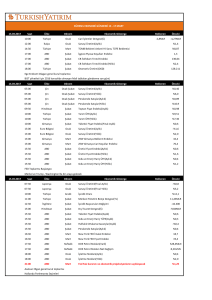

HAZİRAN AYI EKONOMİK VERİ TAKVİMİ

Beklenti

Önceki

-11,73%

51,5

11,87%

0,45%

--

1,31%

16,37%

-55,1

0,76%

55,8

---

54

-0,70%

-0,20%

-0,30%

57

0,50%

0,00%

57,5

55,2

56,2

55,2

56,2

5 Haziran 2017, Pazartesi

04:45

10:00

Çin

Türkiye

Caixin HizmetPMI (Mayıs)

TÜFE (Yıllık) (Mayıs)

10:00

10:00

Türkiye

Türkiye

TÜFE (Aylık) (Mayıs)

ÜFE (Yıllık) (Mayıs)

10:00

11:30

Türkiye

İngiltere

ÜFE (Aylık) (Mayıs)

Hizmet PMI (Mayıs)

16:45

17:00

ABD

ABD

Hizmet PMI (Mayıs)

Dayanıklı Mal Siparişleri (Aylık)

17:00

17:00

17:00

ABD

ABD

ABD

Fabrika Siparişleri (Aylık) (Nisan)

Fabrika Siparişleri-Ulaşım Hariç (Aylık) (Nisan)

ISM İmalat Dışı PMI (Mayıs)

Almanya "Milli Pazartesi" nedeniyle kapalı olacak.

6 Haziran 2017, Salı

10:55

11:00

Almanya

Hizmet PMI (Mayıs)

Euro Bölgesi Hizmet PMI (Mayıs)

12:00

12:00

Euro Bölgesi Perakende Satışlar (Yıllık) (Nisan)

Euro Bölgesi Perakende Satışlar (Aylık) (Nisan)

7 Haziran 2017, Çarşamba

2,0%

0,00%

2,30%

0,30%

09:00

12:00

Almanya

Fabrika Siparişleri (Aylık) (Nisan)

Euro Bölgesi GSYIH (çeyreklik) (1. Çeyrek)

0,00%

0,50%

1,00%

0,50%

12:00

Euro Bölgesi GSYIH (Yıllık) (1. Çeyrek)

8 Haziran 2017, Perşembe

1,70%

1,70%

02:50

Japonya

GSYIH (çeyreklik) (1. Çeyrek)

0,60%

0,50%

02:50

05:00

Japonya

Çin

GSYIH (Yıllık) (1. Çeyrek)

İhracatlar (Yıllık) (Mayıs)

2,40%

7%

2,20%

8,00%

05:00

Çin

İthalatlar (Yıllık) (Mayıs)

11,90%

05:00

Çin

Ticaret Dengesi (Mayıs)

9,30%

47,4 milyar

$

0,50%

38,03 milyar $

-0,00%

2,80%

0,00%

1,50%

5,70%

1,20%

6,40%

09:00

10:00

14:45

Almanya

Sanayi Üretimi (Aylık) (Nisan)

Türkiye

Sanayi Üretimi (Yıllık) (Nisan)

Euro Bölgesi Faiz Oranı Kararı (Haziran)- Refinansman

9 Haziran 2017, Cuma

TÜFE (Yıllık) (Mayıs)

ÜFE (Yıllık) (Mayıs)

-0,40%

04:30

04:30

Çin

Çin

11:30

11:30

İngiltere

İngiltere

Sanayi Üretimi (Aylık) (Nisan)

Sanayi Üretimi (Yıllık) (Nisan)

0,60%

-0,40%

-0,50%

1,40%

11:30

11:30

İngiltere

İngiltere

İmalat Üretimi (Yıllık) (Nisan)

İmalat Üretimi (Aylık) (Nisan)

0,70%

0,80%

2,30%

-0,60%

STRATEJİ

RAPORU

12 Haziran 2017, Pazartesi

GSYIH (Yıllık) (1. Çeyrek)

Cari İşlemler Dengesi (Nisan)

11:00

12:00

Türkiye

Türkiye

---

3,50%

-3,06 milyar $

14:30

Türkiye

TCMB Beklenti Anketi

13 Haziran 2017, Salı

11:30

İngiltere

11:30

15:30

İngiltere

ABD

ÜFE (Yıllık) (Mayıs)

--

2,70%

TÜFE (Yıllık) (Mayıs)

Çekirdek ÜFE (Aylık) (Mayıs)

---

15:30

15:30

0,40%

ABD

ABD

Çekirdek ÜFE (Yıllık) (Mayıs)

ÜFE (Yıllık) (Mayıs)

---

1,90%

2,50%

15:30

ABD

ÜFE (Aylık) (Mayıs)

14 Haziran 2017, Çarşamba

--

0,50%

05:00

Çin

Sanayi Üretimi (Yıllık) (Mayıs)

--

6,50%

05:00

07:30

Çin

Japonya

Perakende Satışlar (Yıllık) (Mayıs)

Kapasite Kullanım Oranı (Aylık) (Nisan)

---

10,70%

-1,60%

07:30

09:00

Japonya

Almanya

Sanayi Üretimi (Aylık) (Nisan)

TÜFE (Yıllık) (Mayıs)

---

4,00%

1,50%

09:00

12:00

Almanya

TÜFE (Aylık) (Mayıs)

Euro Bölgesi Sanayi Üretimi (Yıllık) (Nisan)

---

-0,20%

1,90%

12:00

15:30

Euro Bölgesi Sanayi Üretimi (Aylık) (Nisan)

ABD

Çekirdek TÜFE (Aylık) (Mayıs)

---

-0,10%

0,10%

15:30

15:30

ABD

ABD

Çekirdek TÜFE (Yıllık) (Mayıs)

Çekirdek Perakende Satışlar (Aylık) (Mayıs)

---

1,90%

0,30%

15:30

15:30

ABD

ABD

TÜFE (Yıllık) (Mayıs)

TÜFE (Aylık) (Mayıs)

---

2,20%

0,20%

15:30

21:00

ABD

ABD

Perakende Satışlar (Aylık) (Mayıs)

Fed Faiz Kararı (Haziran)

15 Haziran 2017, Perşembe

-1,00-1,25%

0,40%

0,75-1,00%

10:00

Türkiye

Çeyreklik İşsizlik Ortalaması (Mart)

--

12,60%

14:00

14:00

İngiltere

Türkiye

Faiz Oranı Kararı (Haziran)

Bir Hafta Vadeli Repo Faiz Oranı (Haziran)

0,25%

8,00%

0,25%

8,00%

14:00

14:00

Türkiye

Türkiye

Gecelik Borçlanma Faiz Oranı (Haziran)

Gecelik Borç Verme Faiz Oranı (Haziran)

7,25%

9,25%

7,25%

9,25%

14:00

Türkiye

Geç Likidite Penceresi (Borç Verme)(Mayıs)

16 Haziran 2017, Cuma

12,25%

12,25%

12:00

Euro Bölgesi TÜFE (Yıllık) (Mayıs)

--

1,40%

12:00

Euro Bölgesi TÜFE (Aylık) (Mayıs)

--

0,40%

STRATEJİ

RAPORU

02:50

02:50

Japonya

Japonya

04:30

Çin

19 Haziran 2017, Pazartesi

İhracat (Yıllık) (Mayıs)

İthalat (Yıllık) (Mayıs)

Konut Fiyatları (Yıllık) (Mayıs)

20 Haziran 2017, Salı

ÜFE (Yıllık) (Mayıs)

ÜFE (Aylık) (Mayıs)

22 Haziran 2017, Perşembe

---

7,50%

15,10%

--

10,70%

---

3,40%

0,40%

72,8

09:00

09:00

Almanya

Almanya

10:00

Türkiye

Tüketici Güven Endeksi (Haziran)

23 Haziran 2017, Cuma

--

10:00

Türkiye

Reel Kesim Güven Endeksi (Haziran)

--

104,8

10:00

Türkiye

Kapasite Kullanım Oranı (Aylık) (Haziran)

26 Haziran 2017, Pazartesi

--

78,80%

--

-4,95 milyar $

Yurtiçi piyasalar "Ramazan Bayramı" nedeniyle kapalı olacak.

27 Haziran 2017, Salı

Yurtiçi piyasalar "Ramazan Bayramı" nedeniyle kapalı olacak.

30 Haziran 2017, Cuma

10:00

Türkiye

Dış Ticaret Dengesi (Mayıs)

STRATEJİ

RAPORU

HAZİNE İÇ BORÇ ÖDEMELERİ

İç Borç Ödemeleri

(1)

Alıcılara Göre Dağılım

Piyasa

Kamu

(Milyon ¨ )

(2)

Toplam Ödeme

14.06.2017

21.06.2017

TOPLAM

2017 Yılı Haziran Ayı

7.157

473

7.630

3.192

70

3.262

10.349

543

10.892

12.07.2017

19.07.2017

26.07.2017

TOPLAM

2017 Yılı Temmuz Ayı

1.546

6.932

532

9.010

560

1.492

124

2.177

2.106

8.425

657

11.187

02.08.2017

09.08.2017

16.08.2017

23.08.2017

30.08.2017

TOPLAM

2017 Yılı Ağustos Ayı

465

531

2.224

1.829

184

5.233

105

146

61

438

44

793

570

676

2.284

2.267

227

6.025

(1)

İhraç aşamasındaki alıcı dağılımı b az alınarak yapılacak ödemeleri

göstermektedir.

(2)

Kamu kurumlarına rekab etçi olmayan teklif (ROT) ve doğrudan satış yoluyla

yapılan ihraçlara ilişkin ödemeleri içermektedir.

Haziran ayında toplam 10,9 milyar TL’lik iç borç servisine karşılık toplam 12 milyar TL’lik iç

borçlanma yapılması programlanmaktadır.

Temmuz ayında toplam 11,2 milyar TL’lik iç borç servisine karşılık toplam 12,9 milyar TL’lik iç

borçlanma yapılması programlanmaktadır.

Ağustos ayında toplam 6,0 milyar TL’lik iç borç servisine karşılık toplam 6,9 milyar TL’lik iç

borçlanma yapılması programlanmaktadır.

STRATEJİ

RAPORU

HAZİNE İÇ BORÇ İHRAÇ TAKVİMİ

2017 Yılı Haziran Ayı İhraç Takvimi

İhale Tarihi Valör Tarihi

İtfa Tarihi

Senet Türü

12.06.2017

14.06.2017

08.08.2018

Kuponsuz Devlet Tahvili

12.06.2017

14.06.2017

02.03.2022

Sabit Kuponlu Devlet Tahvili

Vadesi

14 Ay

/

İhraç Yöntemi

420 Gün

İhale / İlk İhraç

5 Yıl

/ 1722 Gün

İhale / Yeniden ihraç

6 Yıl

/ 2338 Gün

İhale / Yeniden ihraç

2 Yıl

/

700 Gün

İhale / Yeniden ihraç

7 Yıl

/ 2548 Gün

İhale / İlk İhraç

10 Yıl

/ 3542 Gün

İhale / Yeniden ihraç

6 ayda bir kupon ödemeli

12.06.2017

14.06.2017

08.11.2023

TÜFE'ye Endeksli Devlet Tahvili

6 ayda bir kupon ödemeli

13.06.2017

14.06.2017

15.05.2019

Sabit Kuponlu Devlet Tahvili

6 ayda bir kupon ödemeli

13.06.2017

14.06.2017

05.06.2024

Değişken Faizli Devlet Tahvili

6 ayda bir kupon ödemeli

13.06.2017

14.06.2017

24.02.2027

Sabit Kuponlu Devlet Tahvili

6 ayda bir kupon ödemeli

20.06.2017

21.06.2017

19.06.2019

Kira Sertifikası

2 Yıl

/

728 Gün

Doğrudan Satış

2017 Yılı Temmuz Ayı İhraç Takvimi (¹)

İhale Tarihi Valör Tarihi

11.07.2017

12.07.2017

İtfa Tarihi

15.05.2019

Senet Türü

Sabit Kuponlu Devlet Tahvili

Vadesi

İhraç Yöntemi

2 Yıl

/

672 Gün

İhale / Yeniden ihraç

13 Ay

/

385 Gün

İhale / Yeniden ihraç

7 Yıl

/ 2513 Gün

İhale / Yeniden ihraç

5 Yıl

/ 1687 Gün

İhale / Yeniden ihraç

10 Yıl

/ 3507 Gün

İhale / Yeniden ihraç

10 Yıl

/ 3640 Gün

İhale / İlk İhraç

6 ayda bir kupon ödemeli

17.07.2017

19.07.2017

08.08.2018

Kuponsuz Devlet Tahvili

17.07.2017

19.07.2017

05.06.2024

Değişken Faizli Devlet Tahvili

6 ayda bir kupon ödemeli

18.07.2017

19.07.2017

02.03.2022

Sabit Kuponlu Devlet Tahvili

6 ayda bir kupon ödemeli

18.07.2017

19.07.2017

24.02.2027

Sabit Kuponlu Devlet Tahvili

6 ayda bir kupon ödemeli

18.07.2017

19.07.2017

07.07.2027

TÜFE'ye Endeksli Devlet Tahvili

6 ayda bir kupon ödemeli

2017 Yılı Ağustos Ayı İhraç Takvimi (¹)

İhale Tarihi Valör Tarihi

İtfa Tarihi

Senet Türü

Vadesi

İhraç Yöntemi

15.08.2017

16.08.2017

10.08.2022

Kira Sertifikası

5 Yıl

/ 1820 Gün

Doğrudan Satış

15.08.2017

16.08.2017

05.06.2024

Değişken Faizli Devlet Tahvili

7 Yıl

/ 2485 Gün

İhale / Yeniden ihraç

5 Yıl

/ 1820 Gün

İhale / İlk İhraç

10 Yıl

/ 3472 Gün

İhale / Yeniden ihraç

6 ayda bir kupon ödemeli

22.08.2017

23.08.2017

17.08.2022

Sabit Kuponlu Devlet Tahvili

6 ayda bir kupon ödemeli

22.08.2017

23.08.2017

24.02.2027

Sabit Kuponlu Devlet Tahvili

6 ayda bir kupon ödemeli

(¹)2017 yılı Temmuz ve Ağustos aylarına ilişk in ihraç tak vimi geçici olup piyasa k oşullarına göre güncellenebilecek tir.

STRATEJİ

RAPORU

2017 YILI MERKEZ BANKALARI TOPLANTI TARİHLERİ

OCAK

19 Ocak - ECB

ŞUBAT

MART

NİSAN

1 Şubat - Fed

9 Mart - ECB

26 Nisan - TCMB

15 Mart - Fed*

27 Nisan - ECB ve BOJ

31 Ocak - BOJ

16 Mart - TCMB ve BOJ

MAYIS

HAZİRAN

TEMMUZ

3 Mayıs - Fed

8 Haziran - ECB

BOJ

14 Haziran - Fed*

26 Temmuz – Fed

15 Haziran- TCMB

27 Temmuz – TCMB

AĞUSTOS

20 Temmuz – ECB ve

16 Haziran - BOJ

EYLÜL

EKİM

KASIM

7 Eylül - ECB

26 Ekim – TCMB ve ECB 1 Kasım - Fed

13 Aralık – Fed*

14 Eylül- TCMB

31 Ekim - BOJ

14 Aralık- TCMB ve ECB

20 Eylül - Fed*

21 Eylül - BOJ

*Fed'in basın toplantısının olduğu FOMC toplantılarıdır.

ARALIK

21 Aralık - BOJ

STRATEJİ

RAPORU

Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında

değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri

tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler

ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun

olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi

beklentilerinize uygun sonuçlar doğurmayabilir.

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış

olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve

herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi

amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş,

bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde

oluşabilecek yanlışlık veya zararlardan kurum çalışanları ile Anadolubank A.Ş. ve Anadolu

Yatırım Menkul Kıymetler A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.