Güne Bakış

Salı, 8 Mayıs 2012

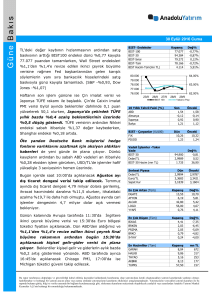

İMKB- Endeksler

Kapanış

IMKB-100

IMKB-30

IMKB-Sınai

IMKB-Tüm

IMKB Hacim-Tüm(mn TL)

58.810

70.265

53.723

59.116

1.952

64.000

Değ%

-0,35%

-0,41%

-0,14%

-0,37%

-8,41%

64,00%

63,00%

62,00%

61,00%

60,00%

59,00%

58,00%

57,00%

63.000

62.000

61.000

60.000

59.000

58.000

27.4

30.4

2.5

İMKB 100

3.5

4.5

7.5

Yabancı Payı

İMKB - Çarpanlar(Tüm)

F/K

PD/DD

Dün

13,23

1,56

Önceki

13,27

1,57

Vadeli İşlemler - Nisan

IMKB-30

Dolar/TL

IMKB-30 Hacim (mn TL)

Uzlaşma

69,975

1,7850

806

Değ%

-0,36

0,20

-35,31

Dün

1,7625

2,2985

Önceki

1,7555

2,3030

Serbest Piyasa

Dolar/TL

Euro/TL

En Çok Artan (Tüm)

Kapanış

Değ%

MAKTK

1,15

18,56

TRNSK

1,13

14,14

CEYLN

1,81

10,13

RHEAG

2,18

9,55

BRMEN

FENER

0,64

58,00

8,47

7,91

Kapanış

4,27

Değ%

-18,51

DARDL

1,01

-10,62

ESEMS

LINK

MYZYO

GSRAY

3,15

3,80

0,46

197,50

-10,00

-6,40

-6,12

-5,95

En Çok Düşen (Tüm)

ATAC

En Hacimliler (Tüm)

Kapanış

mn TL

GARAN

6,32

229

ISCTR

3,88

132

FENER

NETAS

BRISA

HALKB

58,00

225,00

395,00

11,90

113

96

93

79

İMKB’DE BEKLENTİLER

Sanayi üretimi takip edilecek…

Avrupa’daki politik belirsizliğin, borç krizi endişelerini artırmasıyla dün

58.000’e kadar gerileyen ve sonrasında 58.800’e kadar toparlanan

100 Endeksi’nde, tepki için 58.500 desteği korunmalı. 58.700’ün

korunması ve banka hisseleri ile desteklenmesi halinde 59.300/500

ardından 60.000’lere doğru toparlanma yaşanabilir. 60.000’nin

geçilmesi ise sırasıyla 61.200/500 hedeflerini gündeme getirebilir.

Haftalık grafiklerde önemli destek halinde olan 58.000 puanın

kırılması, kısa vadede satış baskısını artırabileceğinden stop-loss

noktamız. Alınan sonuçların piyasaları tatmin etmediği Fransa ve

Yunanistan seçimlerinin yankıları hafta boyunca devam edecek

gözüküyor. Yunanistan’da koalisyon hükümeti kurma çalışmaları

devam ederken, kurulacak hükümetin AB-IMF kurtarma paketinin

öngördüğü şartlara bağlı kalıp kalmayacağı merak ediliyor. Bugün

Mart ayı sanayi üretimini yakından takip edeceğiz, %2’lik artış

bekleniyor. Sanayi üretimi geçen ay aylık bazda %1,4 azalış

gösterirken, önceki yılın aynı ayına göre %4,4 artış göstermişti. Para

piyasasında MB’nin “istisnai gün”lere devam edip etmeyeceği ile

Hazine ihalesini takip edeceğiz. Çarşamba günü piyasaya 27 mn TL,

kamuya 7 mn TL olmak üzere toplam 34 mn TL’lik çok ufak itfası olan

Hazine, bugün 5 Mart 2014 vadeli 6 ayda bir kupon ödemeli devlet

tahvili ihalesi yapacak. Ereğli D. Çelik’in 1Ç bilançosunu bugün

açıklaması beklenmekte.

Destek

58.500

58.000

57.500

Direnç

59.000

59.300

59.800

VOB 30 Endeksi – Haziran vade

Tepki için 70,500 destek haline gelmeli. 70,500’ün üstünde

71,000/500 hedefleri takip edilebilecekken, 69,500’ün aşağı kırılması

68,000’e doğru geri çekilmelere neden olabilir. Uzun pozisyonlarda

stop-loss noktamız 69,500.

Destek

69,500

69,000

68,000

Direnç

70,500

71,000

71,500

DÜN NE OLDU?

Avrupa seçimleri İMKB’de kayıpları artırdı…

Avrupa’daki politik belirsizliğin etkisinde yurtdışı borsalara paralel ilk

seansta 58.000’e kadar gerileyen 100 Endeksi, ikinci yarıda yurtdışına

paralel gelen tepki alımları ile günü %0,35‘lik düşüşle 58.809‘dan

kapattı. Fransa ve Yunanistan’da yapılan seçimlerde varılan neticenin

piyasalara yansıması ağır oldu. Fransa’da Cumhurbaşkanlığı

2.turunda “kemer sıkma politikaları” karşıtlığı ile bilinen ve bu

yönüyle Merkel karşıtı olarak anılan Hollande’nin galip gelmesi, borç

krizine yönelik endişeleri artırdı. Yunanistan’da yapılan erken genel

seçim sonucunun, koalisyon hükümeti kurulması olasılığını artırması

ve kurtarma paketinin öngördüğü şartların yerine getirilmeyebileceği

endişeleri, riskli varlıklardaki satış baskısını artırdı. VOB30 EndeksiHaziran

kontratında

70,225-69,100

aralığında

işlemler

gerçekleşirken, kapanış %0,43’lük düşüşle 69,975 oldu.

Bileşik faiz hafif yükseldi…

Gün içerisinde %9,44-9,48 aralığında hareket eden gösterge faiz,

günü 2 baz puanlık yükselişle %9,46 bileşikten kapattı. MB’nin, Cuma

günü başladığı “istisnai gün”lere dün de devam etmesi ve geleneksel

repo ihalesinde piyasayı ortalama %11,35 bileşikten fonlaması,

göstege tahvilde hafif satışlara neden oldu.

Döviz hafif alıcılı…

Gün içerisinde 1,7620-1,7625 aralığında hareket eden Dolar/TL’de

kapanış %0,34’lük primle 1,7625 olurken, paritedeki düşüşe rağmen

EUR/TL günü %0,22’lik değişimle 2,2985’den tamamladı.

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı

hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda

bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, sözkonusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolu Yatırım Menkul Kıymetler

A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Güne Bakış

Salı, 8 Mayıs 2012

Endeksler

DOW IND

S&P 500

NASDAQ Comp.

XETRA DAX

CAC 40

FTSE 100

NIKKEI 225

BOVESPA

Euro/USD

USD/JPY

USD10 Y.Tahvil

USD30 Y.Tahvil

Altın

ABD Petrol

Brent Petrol

HBB: Hafta başından ABB:

Son

Önceki

Değ

%

13.009

1.370

2.958

6.569

3.214

5.655

9.181

61.220

13.038

1.369

2.956

6.561

3.162

5.767

9.119

60.821

-0,23

0,04

0,05

0,12

1,65

-1,93

0,68

0,66

1,3034

79,99

1,87

3,06

1636,40

97,69

113,54

Ay başından

Gün İçi Yüksek

Puan

%

Gün İçi Düşük

Puan

%

HBB

%

ABB

%

YBB

%

13.049

1.374

2.970

6.579

3.219

5.766

9.208

61.299

0,08

0,35

0,47

0,27

1,82

0,00

0,97

0,79

12.970

1.364

2.939

6.410

3.104

5.640

9.159

60.391

-0,52

-0,38

-0,58

-2,31

-1,82

-2,20

0,44

-0,71

-2,04

-2,58

-3,04

-2,84

0,04

-2,70

-1,82

-0,97

-0,40

-2,04

-3,98

-3,04

-3,18

-1,20

-5,24

-3,88

12,36

8,90

11,49

-4,99

-15,52

-4,15

-10,25

-11,66

1,3052

-0,14

1,3067

79,90

0,12

80,08

1,87

0,00

1,88

3,06

0,00

3,07

1639,10

-0,16

1639,40

97,94

-0,26

98,11

113,365

0,15

113,64

YBB: Yıl başından beri getiri

0,11

0,23

0,53

0,33

0,02

0,17

0,24

1,3026

79,87

1,87

3,06

1636,40

97,68

113,29

-0,20

-0,03

0,00

0,00

-0,16

-0,27

-0,07

-1,54

-0,13

-4,02

-2,86

-1,57

-7,82

-5,11

-0,53

-1,92

-8,78

-4,97

0,39

-5,44

-7,92

-2,65

-1,43

-43,16

-29,33

15,08

6,88

20,17

Vadeli işlemler güne hafif yatay. D&J %0,05, S&P %0,02 satıcılı, Nasdaq %0,11 alıcılı işlem görüyor.

Almanya Dax ise %0,08 artıda…

Asya piyasalarında karışık seyir gözlemleniyor... Nikkei %0,67, Hang Seng %0,04 alıcılıyken Shanghai

%0,57, satıcılı işlem görüyor.

Brent petrol 4 günlük sert satışların ardından bugün hafif alıcılı seyrediyor… 113,57 seviylerinde

%0,18 alıcılı işlem görüyor.

Avrupa piyasaları Merkel’in açıklamaları ile pozitife döndü… Hafta sonu Fransa seçimleri tasarruf

önlemlerine karşı olan Hollande’nin ve Yunanistan’da yapılan seçimlerde de kurtarma karşıtı partinin

seçimlerden galip çıkması güne satıcılı başlayan piyasalarda öğleden sonra toparlanmalar yaşandı.

Almanya’da açıklanan fabrika siparişleri verisinin beklentilerden iyi gelmesi ve Angela Merkel’in Fransa’nın

yeni Cumhurbaşkanı hakkında yaptığı olumlu açıklamalar piyasalardaki kayıpların geri alınmasına sebep

oldu. Merkel Hollande’ı açık kollarla karşılayacağını belirtirken, Hollande ise gün içerisinde yaptığı

açıklamalarda kermer sıkma politikalarına karşı savaşacağını belirtti. Yunanistan’da ise belirsizlik devam

ediyor. Seçimlerde herhangi bir partinin çoğunluk elde edememesi piyasalardaki baskıyı arttırıyor. Hükümeti

kurması beklenen partilerden yapılan açıklamalar da Troyka ile yapılan anlaşmaların tekrar gözden

geçirileceğinin ve Euro’dan çıkmanın değerlendirilebileceğinin belirtilmesi Avrupa piyasalarında satış baskısını

arttırabilir. Bugün Avrupa piyasalarında Almanya Mart ayı Sanayi üretimi rakamları takip edilecek ayrıca

Yunanistan ve EFSF’nin düzenleyeceği borçlanma ihaleleri de piyasaların seyri açısından oldukça önemli.

ABD piyasaları dün Asya ve Avrupa piyasalarını takip ederek satıcılı başladı, daha sonra gelen

alışlarla yataya dönse de DJ %0,23 satıcılı kapanırken Nasdaq %0,05, S&P %0,04 alıcılı kapandı. Dün, hafta

sonu Avrupa’da yapılan seçim sonuçları ABD piyasalarında da satış baskısına sebep oldu. ABD piyasalarında

bugün açıklanacak önemli bir veri bulunmamakla birlikte Fossil ve Walt Disney bilanço açıklayacak.

EUR/USD’da satıcılı seyir bugün de devam ediyor… 1,3038 -%0,10 satıcılı...

Altın hafif satıcılı… 1636,8 seviyelerinde -%0,08 satıcılı…

TEKNİK GÖRÜNÜM

EUR/USD: Avrupa’daki siyasi gelişmelere paralel olarak başlayan paritedeki aşağı yönlü hareketler

bugünde devam etmekte. Bu hareketin devam etmesi durumunda 1,3000-1,2975 ve 1,2925 seviyelerinde

desteklerin oluşması muhtemel. Piyasaların olumluya dönmesi durumunda 1,3075-1,3125 ve 1,3175

noktalarında dirençlerin oluşması olası.

DJ: Dünkü düşüşle, endeks yine kritik olan 13,000 seviyesine geldi. Düşüşün devam etmesi durumunda

12,950-12,900 ve 12,850 noktalarında destekler olası. Endeksin yine yukarı yönlü seyir izlemesi halinde ise

13,050-13,100 ve 13,175 seviyelerinde dirençlerin oluşması muhtemel.

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı

hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda

bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, sözkonusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolu Yatırım Menkul Kıymetler

A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Güne Bakış

Salı, 8 Mayıs 2012

VERİ TAKVİMİ

TSİ

8 Mayıs Salı

TÜİK Mart Ayı Sanayi Üretimi

10:00

Almanya Mart Ayı Sanayi Üretimi

13:00

TCMB Yılsonu Beklenti Anketi

14:30

Hazine, Mart 2014 vadeli 6 ayda bir kupon ödemeli devlet

tahvili ihalesi yapacak

Ereğli D. Çelik 2012IÇ bilançosunu açıklayacak…

ECB Başkanı Draghi konuşma yapacak

15:30

ABD API Petrol Stokları

23:30

9 Mayıs Çarşamba

Almanya Mart Ayı Cari İşlemler Dengesi(Avro)

09:00

Almanya Mart Ayı Dış Ticaret Dengesi

09:00

Fransa Mart Ayı Dış Ticaret Dengesi(Avro)

09:45

TC Hazine Nakit Dengesi

17:30

10 Mayıs Perşembe

Japonya Mart Ayı Cari İşlemler Dengesi(Yen)

01:50

Çin Dış Ticaret Dengesi($)

05:00

Fransa Mart Ayı Sanayi Üretimi

09:45

İngiltere Merkez Bankası Mayıs Ayı Faiz Kararı

14:00

ABD Mart Ayı Ticaret Dengesi($)

15:30

ABD Haftalık İşsizlik Başvuruları

15:30

11 Mayıs Cuma

Çin Nisan Ayı TÜFE/ÜFE

04:00

Çin Nisan Ayı Sanayi Üretimi

07:30

Almanya Nisan Ayı TÜFE

09:00

TCMB Mart Ayı Cari İşlemler Dengesi($)

10:00

ABD Nisan Ayı ÜFE

15:30

ABD Michigan Üni. Tüketici Güveni

16:55

Önem

Beklenti

Önceki

Yüksek

Yüksek

Orta

+%2 (YoY) Şubat +%4,4 (YoY)

%1,0

-%1,3

Yüksek

Orta

2,035 mn

Yüksek

Yüksek

Yüksek

Yüksek

18 mr

14,3

-6 mr

11,1 mr

14,7 mr

-6,4 mr

-427 mn

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

1,177 T

5,35 mr

%0,3

%0,5

-46 mr

365,000

Yüksek

Yüksek

Yüksek

Yüksek

Yüksek

Orta

%0,2/%0,3

%1,22

%0,1

-4,2 mr

%0,0

76,4

Euro Bölgesi İhale Takvimi

TSİ

Önem

Miktar

11:30

13:00

Yüksek

Orta

-

12:30

Orta

-

13:00

13:10

Orta

Orta

-

8 Mayıs Salı

Yunanistan Bono İhaleleri

EFSF Bono İhalesi

9 Mayıs Çarşamba

İngiltere 2042 Vadeli Tahvil İhalesi

Almanya 5 Yıl Vadeli Bono İhalesi

11 Mayıs Cuma

İtalya Bono İhalesi

İngiltere Bono İhalesi

BİLANÇO TAKVİMİ

Fossil Inc.

Walt Disney Co

Macy’s Inc

Nordstrom Inc

NVIDIA Corp

ABD

8 Mayıs Salı

Seans Öncesi

Seans Sonrası

9 Mayıs Çarşamba

10 Mayıs Perşembe

Seans Sonrası

11 Mayıs Cuma

Seans Öncesi

Beklenti($) Önceki($)

0,92

0,55

0,86

0,49

0,39

0,30

0,74

0,69

0,10

0,22

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı

hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda

bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, sözkonusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolu Yatırım Menkul Kıymetler

A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.

Güne Bakış

Salı, 8 Mayıs 2012

ANADOLU YATIRIM

ARAŞTIRMA

[email protected]

Merkez Mahallesi Birahane Sk. No:38

Bomonti 34380 Şişli-İstanbul

Tel: (212) 368 77 34 Faks: (212) 233 41 36

ARAŞTIRMA DEPARTMANI

Gülizar

Türk

Özdemir

Müdür

Onur Can Deniz

Yönetmen

Yardımcısı III

Orkun Ergüney

Yönetmen

Yardımcısı III

Mehtap İlbi

Yönetmen

Yardımcısı III

[email protected]

(212) 368 77 34

Çimento, Cam, GYO,

Teknoloji, Otomotiv,

Maden Elektrik, Kimya,

Enerji,

[email protected]

(212) 368 77 69

Holding, İlaç, Kağıt

[email protected]

(212) 368 77 68

Perakende, Gıda, Turizm,

[email protected]

(212) 368 77 81

Bu rapor tarafımızca doğruluğu ve güvenilirliği kabul edilmiş kaynaklar kullanılarak hazırlanmış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı

hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda

bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, sözkonusu kararların neticesinde oluşabilecek yanlışlık veya zararlardan Anadolu Yatırım Menkul Kıymetler

A.Ş.'nin herhangi bir sorumluluğu bulunmamaktadır.