FİNANSAL

LİBERALİZASYON

ÜZERİNE BİR İNCELEME

Prof. Dr. Yıldırım Beyazıt ÖNAL

2. HAFTA

GİRİŞ

• Özellikle 1990 sonrası dönemde sıklaşan ve

derinleşen finansal kriz olgusu “finansal

liberalizasyon süreci krizlere kapı mı

aralamaktadır?” sorusu etrafında yoğun bir

tartışmayı gündeme getirmiştir.

• Birçok ülkede genellikle ekonomide kamu kesimine

kaynak aktarılması isteği ve/veya zorunluluğu

çerçevesinde fiyatların piyasa koşulları tarafından

belirlenmesine izin verilmemektedir.

• Dolayısıyla baskı altına alınmış ekonomilerde faiz

oranı ve döviz kuru, piyasa koşulları tarafından

belirlenecekleri düzeyden düşük olarak

belirlenmektedir. Enflasyonun varlığı durumunda

faiz oranları negatif bile olabilmekte ve yerel para

aşırı değerlenmektedir.

GİRİŞ

• Baskı altındaki finansal sitemi makroekonomik

istikrarsızlık unsuru olmaktan çıkartmak ve etkin

olarak çalıştırabilmek için “finansal liberalizasyon”

önerilmektedir.

• Teorik temelini Stanford okulunun tanınmış

iktisatçılarından Mc Kinnon (1973)’un

çalışmalarından alan “Finansal liberalizasyon

kuramı”, neoklasik finans teorisinin gelişmekte

olan ülkelere uyarlanmış versiyonudur. Finansal

liberalizasyonun, tasarrufların dünya ölçeğinde

dağılımını düzenleyeceği ve faiz oranlarını ülkeler

arasında eşitleyeceği varsayımından hareket

eden teorinin temel önermesi şudur.”Finansal

baskının kalkması ve finansal derinleşmenin

sağlanması etkin kaynak dağılımını sağlar ve

ekonomik gelişmeyi hızlandırır.”

GİRİŞ

• Gelişmekte olan ülkelerde faiz oranları üzerine

konulan tavanlar ödünç verilebilir fonların elde

edilebilirliğini olumsuz etkileyerek ekonomik

büyümeyi yavaşlatmakta, bir sonraki aşamada

finans sektörünü daraltmaktadır.

• Finansal sistem üzerine konulan sınırlamalar ve

yükümlülüklerin azaltılması veya ortadan

kaldırılmasının bu sistemde faaliyet gösteren

piyasa ve firmaların daha etkin çalışmalarına,

ekonomi kurallarına uygun olarak faaliyet

göstermelerine ve temel fonksiyonlarını daha iyi

yerine getirmelerine katkıda bulunacağı

öngörülmektedir.

GİRİŞ

• Dar anlamda mevduat ve faiz oranları üzerindeki

kontrollerin kaldırılması şeklinde tanımlanan

finansal liberalizasyon, geniş anlamı ile, farklı

nitelikteki kurumların faaliyetlerini ayıran

sınırlamaların, döviz kontrollerinin azaltılması

veya kaldırılması, yabancı kuruluşların ulusal

finansal sisteme girişlerindeki engellemelerin

azaltılması, yerleşiklerin yabancı finansal

piyasalara girmelerine izin verilmesi ve finansal

kazançlar üzerindeki yüksek oranlı vergilerin

azaltılması gibi unsurları da kapsamaktadır.

• Bu bağlamda finansal liberalizasyon uygulamaları

• 1.)İç finansal liberalizasyon,

• 2.)Dış finansal liberalizasyon

• şeklinde 2’ye ayrılarak incelenebilir.

GİRİŞ

• İç finansal liberalizasyon: Ülke içinde finansal

daralmaya yol açan kontrollerin ve sınırlamaların

kaldırılması anlamında ilk adım olarak nominal

faiz oranlarının hükümet tarafından değil,

bankalar tarafından tespit edilmesiyle faiz

oranlarının arz ve talebe göre para piyasasında

belirlenmesi sağlanır.

• İç finansal serbestleşme, merkez bankasının para

politikası üzerinde kontrolünün azaltılması,

nominal faiz oranlarının piyasada belirlenmesi ve

belirli sektörlere ayrıcalıklı kredi verilmesi (selektif

kredi verilmesi) uygulamalarının terk edilmesi gibi

uygulamaları da içerir İç finansal serbestleşme

ise, yerli para ile yapılan her türlü işlem üzerindeki

kısıtlayıcı faktörlerin kaldırılması yada piyasa

güçlerine etki etmeyecek düzeyde azaltılmasını

ifade eder.

GİRİŞ

• Dış finansal liberalizasyon kapsamında

uluslar arası finansal piyasalar ile

bütünleşmenin sağlanması ve döviz

kurlarının müdahalelerden arındırılarak

piyasa koşullarında belirlenmesi gibi

unsurlar yer almaktadır. Uluslar arası

sermaye hareketlerinin

serbestleştirilmesinden önce Kamu ve para

piyasası dengesinin sağlanmış olması

gerektiği konusunda literatürde ortak bir

kabul bulunmaktadır.

Dış finansal serbestleşmenin üç aşaması

• Birinci aşamada, yurt içinde yerleşikler dış piyasadan

serbestçe borçlanabilmekte, yabancılar ise iç mali

piyasalarda serbestçe plasman yapabilmektedir.

Burada içeriye doğru serbestçe her iki kaynaktan

sermaye girişinde sınırlamaların ve denetimlerin

ortadan kaldırıldığı durum ifade edilmektedir.

• İkinci aşamada, yurt içinde yerleşikler dışarıya

serbestçe sermaye transfer edebilmekte ve varlık

edinebilmekte, yabancılar ise aynı şekilde iç piyasadan

borçlanabilmektedir. Burada dışarıya doğru sermaye

çıkışında sınırlamaların ve denetimlerin kaldırılması

söz konusudur.

• Üçüncü aşamada, yurt içinde yerleşikler yabancı

paralar üzerinden serbestçe bütün işlemleri

yapabilmektedir.

• Bu üç öğeden ilk ikisi sermaye hesabının

serbestleştirilmesinin gereğidir. Sonuncusu ise ilk

ikisiyle birlikte finansal serbestleşmeyi oluşturur.

GİRİŞ

• Dünya genelinde geniş kapsamlı ilk finansal

liberalizasyon uygulamaları 1970’li yılların

sonlarında Latin Amerika Ülkelerinde

gerçekleştirilmiştir. Arjantin, Şili ve Uruguay bu

kapsamda uygulanan yanlış politikalar nedeniyle

olumsuz etkilenmişlerdir. Bu ülkelerin yaşadıkları,

gerekli koruyucu ve düzenleyici mevzuatı oluşturmadan finansal liberalizasyona gitmenin beklenen

sonuçları ortaya çıkarmayacağını göstermiştir.

• Finansal liberalizasyon konusundaki esas gelişme

1980’lerin ortaları ve 1990’ların başlarında ortaya

çıkmıştır. Bu dönemde bütün dünyada finansal

liberalizasyon, en kapalı ülkeler olan Japonya ve

Kore dahil olmak üzere yaygınlaşmıştır. IMF ve

Dünya Bankası gibi kuruluşlar bu süreci

hızlandırmışlardır.

GİRİŞ

• Finansal liberalizasyonda gerçek anlamda

avantajlar olduğu, ancak liberalizasyon

sürecinin tehlikeli olabileceği veri iken,

politika sorunu, sürecin doğasında var olan

bu tehlikeden sakınılarak nasıl

liberalizasyon yapılacağıdır.

FİNANSAL LİBERALLEŞME

• Liberalizasyon; kredilerin hangi fiyattan kime

verileceğini ve kimlerin alacağını belirlemede

yetkiyi piyasaya verme süreci olarak

belirlenebilir. Tam liberalizasyon buna ilaveten,

devletin dikkatli değerlendirmelere dayalı

olarak objektif bir şekilde belirlenmiş kriterleri

karşılayabilen herhangi bir şirketin finansal

hizmetler endüstrisine izin vermesini,

bankalara kendi işlerini serbestçe yapmaları

konusunda otonomi vermesini, finansal

kurumların mülkiyetinden el çekmesini ve

uluslar arası sermaye hareketleri üzerindeki

kontrollerden vazgeçmesini de içermektedir.

FİNANSAL LİBERALLEŞME

• Finansal liberalizasyon ile ilgili 6 boyut

belirtilmektedir:

1. Kredi kontrollerinin kaldırılması,

2. Faiz oranlarının deregülasyonu,

3. Bankacılık sektörüne veya daha geniş

olarak finansal hizmetler endüstrisine giriş

serbestisi,

4. Banka otonomisi,

5. Bankalar için özel mülkiyet,

6. Uluslar arası sermaye akımlarının

liberalizasyonu.

FİNANSAL LİBERALLEŞME

•

Birçok gelişmekte olan ülke 1973’te finansal

olarak baskı altında olmakla birlikte bazı bölgesel

farklılıklar bulunmaktaydı. Joseph Stiglitz ve

Moarilou Uy (1996), Doğu Asya’daki finansal

baskının diğer gelişmekte olan ülkelerdekinden

farklılık gösteren 6 duruma dikkati

çekmektedirler. Bunlar:

1. Kredi politikalarını hızlı bir şekilde değiştirme

istekliliğinin olması,

2. Doğu Asya’da yönlendirilmiş kredilerin büyük bir

bölümünün özel sektör teşebbüslerine kanalize edilmiş

olması,

3. Yönlendirilmiş kredi programlarına kılavuzluk etmede

performans kriterinin kullanılması,

4. Doğrudan sübvansiyonların üzerindeki sınırlamalar,

5. Yönlendirilmiş kredi oranları üzerindeki kısıtlamalar,

6. Etkin bir denetim.

•

LİBERALİZASYON SÜRECİ

Avustralya, Fransa, Japonya ve Yeni Zelanda

finansal sektörlerini 1980’lerin ortalarında hızlı bir

şekilde deregüle etmişlerdir. Avustralya 1982 de

banka kredi rehberliği uygulamasını ve 1987 ye

kadar bütün faiz oranı kontrollerini kaldırmıştır. Yeni

Zelanda 1984’den 1985’e kadar iki yıllık süre

boyunca bütün kredi ve faiz oranı kontrollerini

kaldırmıştır. Fransa ve Japonya daha tedrici bir yol

tercih etmişlerdir. Japonya 1979’da faiz oranlarını

deregüle etmeye başlamış ancak 1990’ların

ortalarına kadar tam olarak serbestleştirmemiştir.

Yönlendirilmiş kredi uygulaması ancak 1990’larda

tamamen terk edilmiştir. Fransız hükümet,

sübvansiyon amaçlı krediler üzerinde tek bir faiz

oranına geçerek öncelikli sektörlere kredi verme

uygulamasını, 1980’ler boyunca aşamalı olarak

kaldırmıştır.

LİBERALİZASYON SÜRECİ

•

Finansal liberalizasyonun hızı, Latin Amerika

ülkelerinde diğer gelişmekte olan ülkelerde-kinden

daha hızlı olmakla birlikte, bu ülkelerde daha fazla

tersine dönen reform örnekleri yaşanmıştır. Şili ilk

olarak 1970’lerin sonunda bir liberalizasyon yapmış;

faiz oranları üzerindeki tüm kontrolleri kaldırmış,

ulusal bankaları özelleştirmiş, yerel bankalar uluslar

arası nitelik kazanmış, yabancı banka ve banka dışı

finansal kurumların sisteme girişleri teşvik edilmiş ve

sermaye kontrolleri azaltılmıştır. Arjantin’de de

1970’lerin sonlarında yönlendirilmiş kredi ve fazi

oranı kontrolleri kaldırılmış ve sermaye akımları

serbestleştirilmiştir. Bununla birlikte, hem Arjantin

hem de Şili’de 1980’lerin başlarında yaşanan finansal

kriz sonrasında sermaye kontrolleri yeniden

koyulmuş ve çok sayıda banka kamulaştırmasına

gidildiği görülmüştür.

LİBERALİZASYON SÜRECİ

•

•

Literatürde ticari reform, finansal sektör reformu

için en önemli reel sektör ön koşullarından biri

olarak tanımlanır. Deregüle edilmiş bir finansal

sistem, fonları en karlı endüstrilere kanalize

edecektir ve fiyat sistemi yoğun korumanın

beraberinde getirdiği yanlış yönlendirilmiş

teşviklerden ziyade, kıtlık hakkındaki doğru

bilgiyi açığa çıkardığı zaman bunlar sosyal en

çok arzulanır endüstriler olacaktır.

Finansal liberalizasyon öncesinde, ölçülü bir

denetleme sisteminin oluşturulması ve bu

sistemde görev alabilecek personeli işe

alacakların siyasi otoriteden bağımsız olması ve

bu personelin gelir düzeyinin oldukça iyi bir

pozisyonda olması tavsiyesini yerine getiren

ülkelerin oldukça az sayıda olduğu görülmektedir

LİBERALİZASYON SÜRECİ

• Fakat denetleme sistemi, yıllardır ulaşması

gereken en yüksek noktasının daha

ortalarında olduğu düşünülmektedir. Bu

durum; bankaların türev işlemlere geniş

katılımları sonucunu doğurur ki bu durum;

bir bankanın hem kendi piyasa

pozisyonundaki, hem de ticaretini yaptığı

aktiflerin piyasa fiyatlarındaki değişiklerin

bir sonucu olarak aktiflerin piyasa

fiyatlarındaki değişikliklerin bir sonucu

olarak riske maruz kalma pozisyonunun

her saat değişebileceği anlamına

gelmektedir.

LİBERALİZASYON SÜRECİ

•

Geleneksel görüş; makro ekonomik istikrar

oluşturulup, reel reformlar tamamlanıp ve bir

denetleme sistemi oluşturulduktan sonra, ülkelerin

faiz oranlarını ve kredi akımlarını liberalize etmeleri

gerekliliğine olan vurgusunu devam ettirirken, başka

koşulların da gerekliliğini öne süren gizli fakat, belirgin

bir eğilimin geliştiği görülmektedir. Özellikle Stiglitz

(1994), finansal piyasalardaki piyasa

başarısızlıklarının politik yansımalarını etkili bir

şekilde incelediği çalışmasında; bankaların iflas

etmeyecek kadar büyük olmalarının sağladığı gizli

sübvansiyonu kullanmalarını önlemek ve mevduat

toplamak için rekabet etmek suretiyle varlığını

sürdürmek için büyük risk alma olasılığına karşın

koruma sağlamak için mevduat faiz oranlarının hazine

bonosu faiz oranlarına bağlanması gerektiği

sonucuna ulaşmaktadır.

LİBERALİZASYON SÜRECİ

• Caprio (1995); faiz oranlarının ancak şu üç

koşul karşılandığında liberalize edilmesi

gerektiğini öne sürmektedir:

1. Bankaların pozitif net değerlerinin olması,

2. Banka yöneticilerinin, kredi risklerini

değerlendirme kabiliyetleri açısından

yeterli deneyime sahip olmaları,

3. Finansal piyasaların standart koşullara

ilaveten rekabet edebilir durumda olmaları.

• Çok az ülke bu tür bir örnek öneriyi takip

etmiştir.

LİBERALİZASYON SÜRECİ

•

1.

2.

3.

4.

5.

6.

Kısa vadeli sermaye girişlerinin ölçülü

liberalizasyonu için gerekli ön koşullar;

Sermaye kontrolleri kaldırılmadan en az iki yıl önce

ticari liberalizasyonun başlatılması,

Kontrollerin kaldırılmasına kadar olan üç yıl içinde

ortalama mali açığın GSYİH’nın %5’inden daha az

olması,

Deregülasyondan en az iki yıl önce, yurt içi finansal

liberalizasyonun başlatılması,

Deregülasyondan en az iki yıl önce yerli ve yabancı

bankaların bankacılık sektörüne girişlerinin

serbestleştirilmesi,

Bankacılık sektöründe kamu mülkiyetinin

deregülasyondan en az iki yıl önce %40’ın altına

düşürülmesi,

Piyasa esaslı bir sisteme göre uyarlanmış, ölçülü bir

düzenleme ve denetleme sisteminin kurulması.

LİBERALİZASYON SÜRECİ

• Fischer ve Resien (1992) ve Williamson

(1993)’e göre sermaye çıkışlarının

liberalizasyonu için uygun ön koşullar ise

aşağıdaki gibidir:

1. Yurt içi faiz oranlarının liberalizasyonu,

2. Sürekli olduğu algılanan bir politik rejim (en

azından süreklilik gösteren 4 yıllık bir

iktidar),

3. Kontrollerin kaldırılmasından önceki üç

yılda GSYİH’nın %5’inden daha az bir mali

açık olarak tanımlanan bir mali disiplin,

4. Vergi tabanındaki aşınmayı sınırlamaya

yönelik düzenlemeler.

LİBERALİZASYON SÜRECİ

•

McKinnon (1973) ve Shaw (1973), faiz oranlarının

piyasa koşullarına göre oluşacak değerlerinin

altında olduğu bir ekonomide, optimalin altında bir

tasarruf miktarı ortaya çıkacağı, bunun da

yatırıma yönelecek fonları azaltacağını öne

sürmüşlerdi. Tasarrufların daha küçük bir kısmı

formel finansal sistem vasıtasıyla kanalize

edilecek, bu da muhtemelen daha az etkin bir

yatırım dağılımı ile sonuçlanacaktır. Buna ilaveten

düşük faiz oranları, düşük getirili projeleri karlı

hale getirecek ve böylece banka kredi

kararlarında bir tesadüfilik derecesi bir veri iken

çok sayıda düşük getirili yatırım olacak, ve bu da

yatırımlar üzerindeki ortalama getiri oranlarının

azalmasına katkıda bulunacaktır.

LİBERALİZASYON

• Finansal liberalizasyonun; krizlere yol

açacağı korkusu ilk olarak Carlos DiazAlejandro’nun

1985’deki

“Good-bye

Financial Repression, Hello Financial

Crash” başlıklı makalesinde gündeme

getirilmiştir.

DÜNYA’DA FİNANSAL SERBESTLEŞME

• Bu bölümde serbestleşme teorisinin tarihsel

gelişim süreci, serbestleşme teorisinin

eleştirisi, teori ile pratik uygulamaların

karşılaştırılması yer almaktadır.

• 1945-1980 Altın Çağ

• Kısa vadeli spekülatif sermaye

hareketlerinin doğmasına ya da güç

kazanmasına neden olan gelişim süreci,

1970’lerin sonunda, “Altın Çağ” olarak

adlandırılan dönemin kapanması ile

başlamıştır.

DÜNYA’DA FİNANSAL SERBESTLEŞME

•

•

Altın Çağ, ikinci dünya savaşından sonraki 30 yıllık

zamanı kapsayan şimdikine nazaran daha eşitlikçi

ve sosyal bir dönemdi. Dönemin siyasal atmosferine

yöneldiğimizde, karşımıza iki kutuplu bir yapı

çıkmaktadır Bu siyasal yapının ticari ilişkilere

yansıması sonucunda, ülkelerin şimdikine göre

dünya ekonomisi ile daha az entegre olduklarını

söylenebilir. Dış dünya ile yapılan ticaretin de kutup

içerisindeki ülkelerle olduğunu belirtilmelidir.

Ülkelerin gelişmişlik düzeyinden ziyade, hangi bloğa

ait olduğunun önem taşıdığı bu dönemde az

gelişmiş ülkeler gelişmiş ülkelerden birçok taviz

koparmışlardır. Kalkınma iktisadının, bu dönemin

ürünü olması, gelişmiş ülkelerin az gelişmiş ülkelere

verdikleri önemin ayrı bir göstergesi olarak kabul

edilmelidir.

DÜNYA’DA FİNANSAL SERBESTLEŞME

• Finansal piyasaların denetimli olması,

hükümetlere ekonomi politikalarında güçlü

olma ve ekonomiyi geliştirmeye ilişkin

politikalara rahatça uygulama olanağı verdi;

döviz fiyatları ve faiz hadleri denetim altında

tutuldu ve göreli istikrarı korudu. Enflasyon

hızları hemen her yerde düşük düzeylerde

kaldı. Fakir Güney’den zengin Kuzey’e

doğru işçi hareketleri ve ters yöndeki

dolaysız yatırımlar, her iki kesime de yarar

sağladı. Çoğunluğu resmi kredilerden

oluşan dış yardımlar çerçevesinde az

gelişmiş ülkelerin gelişmesine önemli katkı

oldu”.

DÜNYA’DA FİNANSAL SERBESTLEŞME

•

Ülkelerarası düzeyden ülke düzeyine

inildiğinde, uluslararası ticaret düzeyindeki

kapalılığın az gelişmiş ülkelerin ekonomi

politikalarına “ithal ikameci” model olarak

yansıdığı görülmektedir. Modelin özü, az

gelişmiş ülkenin ithal ettiği yatırım mallarının

ülke içerisinde üretilmesidir. Model içerisinde,

bu malları ülke içerisinde üretecek sektörler

desteklenmektedir. Ülke içerisindeki ücretli

kesim, bu malları satın alacak talep olarak

görüldüğünden, ücretli kesimin kazanımının

yüksek olması sistemin devamını

sağlayacaktır. Daha basit bir anlatımla, sınıflar

arasında denge kurulacaktır.

DÜNYA’DA FİNANSAL SERBESTLEŞME

•

•

1980’ler ve Finansal Serbestleşme

1970’li yılların ortalarından itibaren sistem, kar

oranlarının düşmesi ile sıkıntı içerisine girmiştir.

Uluslararası para sisteminin sona ermesi ve

petrol şokları sorunların giderek artmasına

neden olmuştur. Sonuçta, dünya stagflasyonist

baskı ile karşı karşıya kalmıştır. Dünyanın önde

gelen büyük batı ekonomileri çözümü, üretim

sistemi olarak Post-Fordizm’e yönelmekte,

ekonomik düzen olarak da tam serbestleşmeye

geçişte bulmuşlardır. Burada tam serbestleşme

terimi büyük batı ekonomilerinin 1960’ların

ortalarında kısmi anlamda serbestleşme

yaptıklarını belirtmek için kullanılmıştır.

DÜNYA’DA FİNANSAL SERBESTLEŞME

• Serbestleşme , devletin üretim araçları

sahipliğinin ve ekonomiyi yönlendirme

gücünün elinden alınması ya da özel

sektöre devri anlamına gelmektedir. Bu

görüşün savunucularına göre, devlet bu

kaynakları ve gücü etkin olmayan bir

biçimde kullanmakta ve yönetmektedir.

Devletin bu varlığı ve gücü elinden alınırsa,

ekonominin içinde bulunduğu kriz

ortamından çıkış sağlanacaktır.

DÜNYA’DA FİNANSAL SERBESTLEŞME

•

•

Özelleştirme, devletin kaynaklar üzerindeki

yetkisinin özel sektöre devredilmesi anlamına

gelmektedir. Serbestleşme sürecinin pratiğe

uygulanmasının en önemli göstergesidir. ABD ve

İngiltere de yoğun bir biçimde başlayan bu

uygulamalar, SSCB’nin yıkılması ile büyük bir hız

kazanarak tüm dünyaya yayılmıştır. Bu dönemde

devletin sadece üretim araçları sahipliğinden değil

aynı zamanda ekonomiye yön veren yetki ve

düzenleme güçlerinden de çekilmesi istenmektedir.

Deregülasyon, düzenlemeden (kurallardan)

arındırma anlamını taşıyıp, 1980’lerle birlikte

devletin yetki ve düzenleme gücünden arındırılması

anlamına gelmiştir. Peki kurallardan arındırma

sonrasında ne olması beklenmektedir ? Neden

böyle bir ihtiyaç duyulmuştur?

DÜNYA’DA FİNANSAL SERBESTLEŞME

•

•

•

Neo-Klasik Finansal Serbestleşme Teorisi

Bu sorunun cevabı, McKinnon(1973) ve Shaw(1973)

öncülüğünde temeli atılan ve daha sonra Kapur,

Galbis, Vogel, Buser, Mathieson, Roubini ve Martin

gibi iktisatçılar tarafından geliştirilen finansal serbestleştirme teorisinde yatmaktadır. McKinnon ve Shaw

ikilisi, 1973 yılında birbirlerinden bağımsız yayınladıkları kitaplarda ve daha sonra makalelerde finansal

serbestleşme teorisinin: finansal baskı ve finansal

derinlik kavramı üzerine oturduğunu belirtmişlerdir.

“Genelde, mali sektördeki her türlü kısıtlamayı ve

müdahaleyi kapsayacak şekilde kullanılan ve özelde

negatif reel faiz politikaları şeklinde uygulanan iktisat

politikaları McKinnon ve Shaw tarafından “mali baskı”

olarak adlandırılmaktadır”.

DÜNYA’DA FİNANSAL SERBESTLEŞME

•

•

•

Yazarlar sadece mali sektör üzerindeki baskının değil

aynı zamanda mali sektörün dünya ile entegrasyonunu

sağlayacak dış ticaret ve sermaye hareketleri üzerindeki

baskıların da kaldırılmasını istemektedirler.

“McKinnon öncelikle sermaye hareketlerindeki kısıtların

kaldırılması, daha sonra dış ticaret, mali piyasalar ve mal

piyasasının önündeki engellerin kaldırılması biçiminde bir

sıralama bulunduğunu ima eder”. Bir bütün olarak

düşündüğümüzde, finans sisteminin ilişkide olduğu bütün

yapıların serbestleşmesi gerekmektedir.

İki yazar mali baskının en önemli unsurunun negatif reel

faizler olduğunu belirtmektedirler. Negatif reel faizler,

tasarrufları azaltacaktır. Faizler artırıldığı takdirde,

tasarruflar artacak ve büyüme sağlanacaktır. İşte tam bu

noktada karşımıza finansal derinlik kavramı çıkmaktadır.

Shaw’ın bu konu hakkındaki görüşünü, aşağıda sunulan

alıntı çok açık bir şekilde sunmaktadır.

DÜNYA’DA FİNANSAL SERBESTLEŞME

• “Reel faizlerin yüksek olduğu yerde, finans

sistemi derinlik kazanır”. Bu noktada yüksek

faizlerin finans sistemine girmemiş

tasarrufları çekeceği ve yüksek kazanç

sağlayacağından hareket edilerek bu

sonuca ulaşılabilinir.

• Sonuç olarak, ülkelerin büyümesi finansal

serbestleşme ile gerçekleşecektir. Bu

serbestleşmenin gerçekleşmesi için

genelde finansal baskının özelde ise negatif

reel faizlerin kaldırılması gerekmektedir.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

Son 20 yıllık süreçte gelişmekte olan birçok ülke

mali liberalleşme çabaları içerisinde olmuşlardır.

Bu çabaların temel nedeni finansman kısıtının

baskısı altında tutulan ekonomilerde kaynakların

dağılımındaki etkinliğin bozulduğunun

farkedilmesi ve amaçlanan büyüme oranlarına

ulaşılamamasıdır. Bu çabaların hayata

geçirilmesinde kredi kontrollerinin kaldırılması ve

reel mevduat ve kredi faiz oranlarının negatif

oranlardan pozitif oranlara çekilmesi en sık

rastlanan örnekler olarak gösterilebilir. Mali

liberalleşmenin nihai amacı ise tasarrufların

artırılması, yabancı sermaye girişinin

özendirilmesi ve mali kaynakların kullanımında

etkinliğin güçlendirilmesidir.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

24 Ocak 1980 programı, ana çizgisiyle 1988

yılının sonuna kadar iktisat politikalarına

damgasının vuran ve zaman içinde yeni öğelerin

eklenmesiyle zenginleşen bir bütünlük taşır.

Baştan sona kadar alternatifsiz ve çok yoğun bir

ideolojik kampanyayla kamuoyuna sunulan bu

neoliberal model Türkiye ve Dünya için orijinal bir

model değildir. Kararlar 70’li yıllarda IMF’in dış

tıkanma koşulları altında bunalan pek çok az

gelişmiş ülkeye dayattığı standart istikrar politikası

paketi ile daha ziyade Dünya Bankası tarafından

geliştirilen tipik bir yapısal uyum programının tüm

bilinen unsurlarını içermektedir.

1980 öncesinde finansal piyasaların durumu

şu şekilde özetlenebilir:

• Mevduat ve kredi faiz oranları kontrol altındaydı,

yüksek ve dalgalı enflasyon ortamında kredi ve

mevduat reel faiz oranları çoğunlukla negatifti.

• Bankaların ve mevduat sahiplerinin döviz işlemlerine

önemli kısıtlar getirilmişti (kambiyo kısıtlamaları).

• Kişilerin portföylerinde döviz bulundurma olanakları

yoktu.

• Tercihli kredi yolu ile birçok sektöre sübvansiyon

sağlanmaktaydı. Merkez Bankası para politikasının

oluşturulmasında tercihli krediler önemli yer

tutmaktaydı.

• Kalkınmada öncelikli sektörlere ucuz kredi

sağlanmaktaydı.

• Mali piyasalarda gerçekleşen işlemler ve buradan

elde edilen gelirler göreli olarak daha fazla

vergilendirilmekteydi. Aracılık hizmetinin maliyeti

yüksekti.

• Kurumsallaşmış bir mali sistem yoktu.

1980 öncesinde finansal piyasaların durumu

şu şekilde özetlenebilir:

• Yabancı ve yerli bankaların mali sisteme

katılmalarına (entry) önemli kısıtlar

getirilmekteydi.

• Şirketlerin yegane finansman kaynağı banka

kredileriydi. Menkul kıymet piyasası

olmaması nedeniyle şirketlerin hisselerini

satarak finansman sağlama imkanları yoktu.

Pay sahipliği yolu ile çok ortaklı şirketlerin

oluşması denenmiş, büyük başarısızlıkla

karşılaşılmıştı (işçi şirketleri).

• Disponibilite ve zorunlu karşılık oranları

göreli olarak yüksekti.

• TL piyasası yok denecek kadar azdı.

• Şirket ve banka sahipliği içiçe geçmişti.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

• Tüm yukarıda sayılan öğeler mali sistemin

etkinliğini önemli ölçüde azaltmaktaydı.

• 24 Ocak 1980 istikrar kararı ile iki önemli tercihte

bulunulmuştur. Enflasyonun önlenmesi ve dış ödeme

sorunu yaşamamak için ihracatın arttırılmasıdır. Diğer

yandan yatırım ve üretimin arttırılması, istihdamın

arttırılması ve sosyal güvenliğin sağlanması gibi

amaçlar söz konusudur. Bu amaçların

gerçekleştirilmesi için, dışa açık serbest piyasa

koşullarının uygulandığı, ihracata dayalı bir ekonomik

yapılanma içine girilmiştir. Bu çerçevede dış ticarette

korumacılık ve miktar sınırlamaları kaldırılmış, sabit kur

rejimi terk edilmiş ve ihracata yönelik üretim her

yönüyle teşvik edilmiştir. 1980 yılından itibaren aşama

aşama uygulamaya konularak, Gümrük Birliği

anlaşmasıyla liberalizasyon süreci tamamlanmıştır.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

1980 yılında Türkiye büyük bir istikrar ve yapısal

değişim programına başladı. Programın amaçları

finansal derinleşme, daha yüksek tasarruf, yatırım ve

büyüme oranları, dış pazarlarla rekabet ve artan

kaynak etkinliğiydi. Finansal liberalizasyonun bir hedefi

de daha önceleri kontrol edilen nominal faizlerin enflasyonun altında kalması nedeniyle eksi olan reel faizlerin

artıya çekilmesiydi. 24 Ocak 1980’de açıklanan istikrar

programının ana öğesi Türkiye’nin ithal ikameci

büyüme modelinden dışa açık bir büyüme modeline

geçmeyi amaçlamasıydı. İstikrar programının mali

kesimi ilgilendiren bölümünde ise devletin fonksiyonlarının azaltılarak, bütçe açığının daraltılmasının ve

sistemin fonlarının yönünü mali sektöre çevirme isteğinin bulunduğu söylenebilir. Bir ekonomide mali sektörün rolü, fon fazlası bulunan sektörlerden fon açığı bulunan sektörlere kaynakları en az maliyetle aktarmaktır.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

Yapısal reformlara dayanan istikrar

programlarında serbest piyasa ekonomisinin

artacak rolü vurgulanmakta ve makroekonomik

istikrar ve ekonomik büyümenin, kaynakların en

etkin bir biçimde kullanılması ile mümkün olacağı,

bunun için de mali liberalleşmenin programın

ayrılmaz bir parçası olduğunun altı çizilmektedir.

Mali sektörde liberalleşme çabalarının başladığı

ekonomik ortama gözatıldığında enflasyonun

yüksek ve dalgalı, kamu açıklarının yüksek ve

bankaların denetiminin yetersiz olduğu göze

çarpmaktır. Programın uygulamaya konduğu 1980

yılında mali sistemin büyüklüğünün GSMH’ya

oranı yüzde 15.6 ve reel faiz oranları negatif

olarak yüzde 25 ila yüzde 50 arasında

değişmektedir.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

1981 yılında ticaretin liberalizasyonuyla başlayan

Türkiye ekonomisindeki dönüşüm süreci, 1989

yılında yürürlüğe giren 32 sayılı konvertibiliteye

geçiş kararıyla finansal liberalizasyonun

temellerini de atmıştır. Türkiye’de sermaye

hareketlerinin liberalleştirilmesi çalışmaları

1980’lerde yürütülen ekonomik ve finansal

reformlarla bağlantılı olarak başlatılmıştır.

1980’den önce sermaye hareketleri döviz

işlemlerine ilişkin düzenlemelerle kontrol

ediliyordu. Liberalleşme sürecindeki kararnameler

ile sermaye hareketleri kısmen liberalleştirilmiş

ancak süreç 1989 yılında tamamlanmıştır.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

• 1985 ve 1986 yıllarında devlet iç borçlanma

senetlerinin ihale ile satılmasına başlanmasının

ardından bankalar arası para piyasası

oluşturulmuş, devlet iç borçlanma senetlerinin ihale

ile satışının gerçekleşmesinden sonra kamu

finansman açığının önemli bir bölümü para ve

sermaye piyasasından karşılanmaya başlanmıştır.

Kamu kesiminin Merkez Bankası kaynaklarına olan

başvuruları azalmıştır. 1987 yılı Merkez Bankasının

klasik anlamda Merkez Bankacılığı işlevini yerine

getirmesini sağlamak ve para politikası

uygulamasına geçişi hızlandırmak amacıyla

kurumsal düzenlemelere hız verildiği yıl olmuştur.

32 No’lu Kararname 11 Ağustos 1989 tarihinde Resmi

Gazete’de yayımlanmıştır.

•

Bu kararname ve ilgili düzenlemelerle sermaye hareketleri tamamen

liberalleştirilmiş ve konvertibiliteye yönelik en önemli adımlar da atılmıştır. 32

No’lu kararnameyle getirilen temel düzenlemeler şöyledir:

•

Türkiye’de yerleşik kişiler, bankalar ve özel finans kurumlarından hiç bir sınırlama olmaksızın döviz

alabilirler ve döviz bulundurmak için herhangi bir kısıtlamaya tâbi değildirler.

Türkiye’de yerleşik kişiler, Türkiye’de yerleşik olmayan kişilere verdikleri her türlü hizmet karşılığında

aldıkları dövizi ülke içine getirebilirler.

Yurtdışında yerleşik kişilerin İMKB’de kote edilmiş ve SPK izniyle çıkarılmış her türlü menkul kıymeti

alma ve satmaları serbesttir.

Türkiye’de yerleşik kişilerin bankalar ve özel finans kurumları vasıtasıyla yabancı borsalarda kote

edilmiş menkul kıymetleri; Merkez Bankası tarafından alım-satımı yapılan yabancı para birimleri

cinsinden hazine bonosu ve devlet tahvili satın alıp satmaları ve bu kıymetlerin alış bedellerini

yurtdışına transfer etmeleri serb..

Türkiye’de yerleşik kişilerin (TYK), yurtdışında menkul kıymet çıkarmaları, piyasaya sürmeleri ve

satmal.serb.TYK’nin yurt dışından menkul kıymet getirmeleri ve yanlarında yurt dışına çıkarmaları serb.

Yabancı sermayenin satışından ya da tasfiyesinden doğan gelirler bankalar ya da özel finans kurumları

aracılığıyla ülke dışına transfer edilebilir.

Yurtdışından döviz kredisi almak serbesttir.

Türkiye’de yerleşik olmayan kişilerin Türk lirası hesap açtırmaları ve bu

hesaplara ilişkin ana para ve faizleri Türk lirası ya da döviz olarak transfer ettirmeleri serbesttir.

Gayri menkul satışları üzerindeki yasak kaldırılmıştır ve gayri menkul

satışından elde edilen gelirin transfer ettirilmesi serbesttir.

Türkiye’de yerleşik olmayan kişilerin döviz alma ve transfer ettirmeleri ve yurt dışına TL gönderme.serb.

Bankalar ve özel finans kurumları ithalat, ihracat ve görünmez transferler dışında 500.000 ABD doları

ya da eşdeğeri döviz tutarını aşan transferleri bildirmekle yükümlüdürler.

Türkiye’de yerleşik kişilerin yurtdışında temsilcilik ve irtibat büroları vb. açmaları serbesttir.

•

•

•

•

•

•

•

•

•

•

•

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

1986 yılında mali piyasalarda görülen önemli

gelişmelerden bir tanesi de 2 Nisan 1986 tarihinde

bankalar arası para piyasasının kurulması, İstanbul

Menkul Kıymetler Borsasının açılması ve Sermaye

Piyasası Kurulu’nun izniyle piyasaya kazandırılan kısa

vadeli araçlarla mali araçların çeşitlendirilmesidir. Bankalar

arası para piyasasının kurulması Merkez Bankasına

parsasal gelişmeleri yakından izleme olanağı sağlamıştır.

İMKB’nin de açılmasının da etkisiyle ikinci piyasalarda

işlem hacmi belirgin bir artış göstermiştir. Bankalar arası

piyasanın kurulması, mali araçları çeşitlenmesi ve ikincil

piyasaların genişlemesi Merkez Bankasının açık piyasa

işlemlerine geçebilmesine ve para politikasının daha etkin

yürütülmesine yardımcı olacak gelişmelerdir. Mali

piyasaların gelişmesi ile dolaşıma çıkan paranın nakit

ihtiyacı bulunana kesimlere yönelmesi mümkün

olmaktadır. Böylece atıl fonlar değerlendirilmekte ve

Merkez Bankası kaynaklarına olan talep azalmaktadır.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

• 1990 sonrası dönemde patlak veren iki büyük kriz,

Türkiye'deki finansal serbestleşme ile yakından ilgilidir. 32

sayılı Kararname ile birlikte, Türk finans piyasaları kısa

vadeli sıcak paranın spekülasyonuna açılması ile ulusal

piyasalarda merkez bankası, döviz, kur ve faiz oranlarını

birbirinden bağımsız birer politika aracı olarak kullanabilme

olanağını kaybetmiş ve finans piyasaları kısa vadeli

spekülatif yabancı sermaye hareketlerinin denetimi altına

girmiştir. Türkiye ekonomisinde 1980’li yıllarda gözlenen

makul genişlemeyi, 1990’daki toplam talep kaynaklı

canlanma ve 1991 körfez krizi dönemindeki keskin daralma

izlemiştir. 1989’da Türkiye’nin sermaye hesabında

gerçekleşen serbestleşme, yerli varlık piyasalarına sıcak

para akımları likidite girişi olmasının yolunu açmıştır. Net

portföy yatırımlarında 1990’lı yıllarda ani dalgalanmalar

meydana gelmiştir (1993: 3.9 milyar ABD doları, 1998: - 6.7

milyar ABD doları).

Tablo 7: Türkiye’de Mali Sektördeki Düzenlemeler

Haziran 1982

Bankalara döviz pozisyonu tutma serbestisi verilmiştir. Kambiyo işlemleri

düzenlenmiştir.

1983

•Bakanlar Kuruluna geri dönmeyen krediler konusunda yetki verilmiştir.

•Sermaye Piyasası Kulu göreve başlamıştır.

•29.12.1983’te TPKK hk. 28 sayılı karara göre bankalar TCMB tarafından

belirlenen alt ve üst sınırlar içinde kalarak serbestçe döviz alım satımı

yapabileceklerdir. Vadeli ve vadesiz döviz tevdiat hesapları açabileceklerdir.

7 Temmuz 1984

30 sayılı karar ile yurtiçinde ikamet edenlerin döviz taşımaları, ticari bankalarda

döviz cinsinden hesap açtırmaları, nakit döviz çekmeleri ve yurtdışına döviz

transfer etmeleri serbest bırakılmıştır. MB’nın sadece dolar kurunu ilan etmesi

benimsenmiştir.

1985

•MB haftalık ihaleler ile tahvil ve bono ihraç etmeye başlamıştır.

•3218 Sayılı Serbest Bölgeler Kanunu ile 1999 yılı sonunda 17 serbest bölge

faaliyete geçmiştir.

•Bankalar ihracat ve görünmeyen kalemler nedeniyle yaptıkları döviz

alımlarının%20’sini TCMB’na devredeceklerdir.(zorunlu devir)

•01.06.1985’te 95/6990 Sayılı Yabancı Sermaye Çerçeve Kararı ile yabancı

yatırımcılar yerli yatırımcılarla aynı hak ve sorumluluklara sahip olmuşlardır.

Tablo 7: Türkiye’de Mali Sektördeki Düzenlemeler

Nisan 1986 Bankalararası para piyasası (interbank) yasalaşmıştır.

Temmuz 1987

1 yıllık mevduat faiz oranları serbest bırakılmıştır.

11 Ağustos 1989 TPKK hk.32 sayılı karar çıkmıştır. Yurtdışındaki yerleşiklerin Türk

menkul kıymetlerini, yurtiçinde yabancıların menkul kıymetleri alıpsatmaları serbest bırakılmıştır.

Ağustos 1992

Repo( geri satın alma vaadi ile menkul kıymet satışı)na ilişkin tebliğ

yayınlanmıştır.

1997 Serbest bölge statüsünde işlem yapacak olan İMKB uluslarası Serbest

Bölgesi kurulmuştur.Çeşitli ülkelerin ve Türkiye’deki menkul kıymetlerin

ihraç işlemleri, ikinci el işlemleri kur ve vergi muafiyetleriyle

yapılabilecektir.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

Sermaye hareketlerinin liberalleştirilmesinden sonra

ekonomik faaliyetler çok daha kırılgan ve oynak hâle

gelmiştir. İstikrarsız faiz oranları ve döviz kurları ve

hükümetin finansal piyasalardaki ağırlığı vadelerin ve

ekonomik birimlerin geleceğe yönelik planlama

dönemlerinin daha da kısalmasına neden olmuştur.

Bütün bunlardan dolayı, sermaye hareketlerinin

liberalleştirilmesi politika yapıcıların işini daha da

zorlaştırmış, ekonomide iniş çıkışlara yol açmış,

ekonomik faaliyetin ağırlıklı olarak yurt dışından

sağlanan daha çok kısa vadeli olan sermayeye bağlı

olmasına neden olmuştur. Bunun yanında, kısa vadeli

sermaye girişleri, maliye politikasının kredi kısıtlarını ve

para otoritesinin para kısıtlarını aşmasında yardımcı

olurken, kısa vadeli sermayeyi çeken yüksek faiz

oranları özel yatırımlar için caydırıcı olmuş ve reel

sektör şirketleri için finansal varlıklara yapılan yatırımlar

fiziksel yatırımlardan daha cazip hâle gelmiştir.

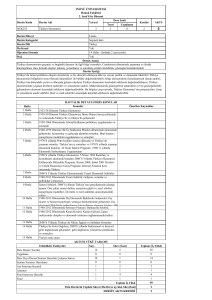

Tablo 8 : Büyük Sanayi Kuruluşlarının Üretim Faaliyeti Dışındaki Gelirlerinin Dönem Kar ve

Zararı Toplamı İçindeki Payı

Yıllar

Birinci 500 Büyük Kuruluş

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

İkinci 500 Büyük Kuruluş

52,7

87,7

219,0

114,4

547,0

113,2

71,8

39,1

37,0

26,3

71,2

127,7

318,5

101,5

491,5

134,9

110,5

52,8

76,7

46,8

Yukarıda tablodaki veriler 1990 sonrasında sanayi işletmelerinde faaliyet dışı

gelirlerin artan önemini açıkça ortaya koymaktadır. Sanayi işletmelerinin, ana faaliyetleri

dışında elde ettikleri gelirler 1990'dan başlayarak üretim gelirlerini besleyen ek bir

kaynak olmaktan çıkmış, kârlarının neredeyse olmazsa olmaz koşullarından biri hâline

dönüşmüştür. Tabloya göre faaliyet dışı gelirlerin vergi öncesi bilanço kârlarına oranı

1998'de %87,7, 1999'da ise %219'la rekor bir seviyeye ulaşmıştır.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

Yabancı sermaye ekonomik büyüme için en

elverişli kaynak olmasına rağmen Türkiye bundan

payını yeterince alamamış aksine aceleye

getirilmiş ekonomik liberalleşme politikaları büyük

finansal krizlere sebep olmuştur. Sermaye

hareketlerinin denetim altında tutulduğu 1981-89

yıllarını, 32 sayılı kararın uygulandığı “açık

sermaye hesabı” dönemiyle, yani 1990 ve sonrası

ile karşılaştırdığımızda, ekonominin büyümedaralma patikasının belirlenmesinde önemli bir

“kopma” meydana geldiği anlaşılıyor. Kısacası,

etkileşim bağlantıları büyüme → cari açık →

sermaye girişleri doğrultusunda idi. Sermaye

hareketlerinin serbestleştiği dönemde büyüme

süreci, doğrudan sermaye girişlerine bağlanır ve

yukarıdaki bağlantı sermaye girişleri →büyüme

→ cari açık doğrultusunda gerçekleşir.

DİĞER BİLGİLER

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

•

•

Türkiye’de Finansal Serbestleşme

Dünya üzerindeki serbestleşme uygulamalarına

bakıldığında, 1980 yıllarda Latin Amerika’da, 1990

yıllarda Asya’da sürecin hızlandığı görülmektedir.

Temel olarak serbestleşme süreçlerinde aynı sıra,

aynı zamanlama izlenmese de 1990’ların

sonunda dünya üzerinde büyük ölçüde

tamamlanmıştır.

Ülkemiz açısından bu sürecin tarihsel

sıralamasını vermeden önce, uygulama

öncesinde var olan durumu bir gözden

geçirmemiz gerekmektedir. Bu noktada ithal

ikameci süreç içerisinde, mal piyasasının fiyat

denetimleri altında, dış ticaretin ise yoğun tarifeler

altında olduğunu bilinmektedir.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

•

1980 öncesi Türk finans piyasasının yapısı aşağıda

belirtilmiştir.

a) Mevduat ve kredi faiz oranları kontrol altındaydı,

yüksek ve dalgalı enflasyon ortamında kredi ve mevduat

reel faiz oranları çoğunlukla negatifti. b) Bankaların ve

mevduat sahiplerinin döviz işlemlerine önemli

kısıtlamalar getirilmişti. c) Kişilerin portföylerinde döviz

bulundurma olanakları yoktu. d) Tercihli kredi yolu ile

birçok sektöre sübvansiyon sağlanmaktaydı. e) Mali

piyasalarda gerçekleşen işlemler ve buradan elde edilen

gelirler göreli olarak daha fazla vergilendirilmekteydi. f)

Kurumsallaşmış bir mali sistem yoktu. g) Yabancı ve

yerli bankaların mali sisteme katılmalarına önemli

kısıtlamalar getirilmekteydi. h) Şirketlerin yegane

finansman kaynağı banka kredileriydi. i) Zorunlu

karşılıklar oranları yüksekti. j) TL piyasası yok denecek

kadar azdı. k) Şirket ve banka sahipliliği iç içe geçmişti.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

•

İthal ikameci politikaların finans alanındaki etkileri faizler ve

bankalar üzerinde çok net bir biçimde görülmektedir. Devlet

kapalı bir ekonomide tek finansman kaynağı olarak gördüğü

bankaları baskı altına alıp, dışarıdan banka girişini

yasaklayıp, faizlerin sistemin işlemesi için düşük olmasını

sağlamaktadır.

“Gelişmekte olan pek çok ülkede, özel sektöre ya da

kamuya ait aktiflerin işlem gördüğü finans piyasaları ya

yoktur ya da oldukça sınırlıdır. Bankacılık sektörü

kaynakların toplanması sürecinde önemli bir rol

oynamaktadır. Bu bağlamda, hükümetler bankacılık

sektörünü genellikle stratejik bir sektör olarak hesaba

katarlar. Dolayısıyla da dolaylı ve dolaysız bir şekilde bu

sektörü denetim altına alma arayışındadırlar.Bu kontroller

farklı şekillerde sağlanmaktadır: sektörün ulusallaştırılmasından, faiz oranlarının piyasa dengesinin altında bir

düzeyde sabitlenmesine ya da devlete bütçe açığını düşük

bir maliyetle finanse etme olanağını sunacak zorunlu rezervlerin oluşturulmasına kadar geniş bir yelpaze mevcuttur”

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

•

•

Türkiye için kronolojik sıralama aşağıda

görülmektedir.

a) 1980: Mal piyasasında fiyat denetimlerinin

kaldırılması b) 1980: Faiz hadleri üzerindeki

sınırlamaların kaldırılması c) 1981-85: İthalatın

serbestleştirilmesi d) 1982: SPK oluşturulması e)

1984: Döviz alım-satımın serbestleştirilmesi f) 1985:

Bankalar kanununun yürürlüğe girmesi g) 1986:

Bankalar arası para piyasasının kurulması h) 1987:

Açık piyasa işlemlerinin başlaması i) 1988: DövizEfektif piyasasının açılması j) 1989: Altın

piyasasının kurulması k) 1989: Sermaye hareketleri

üzerindeki kısıtlamaların tamamen kaldırılması

Kronolojik sıralama üzerinde finansal serbestleşme

sürecine odaklaştığımız takdirde, üç önemli süreç

görülecektir. Bunlar aşağıdaki gibidir.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

•

•

a) 1980: Faiz hadleri üzerindeki sınırlamaların

kaldırılması b) 1984: Döviz alım-satımın

serbestleştirilmesi c) 1989: Sermaye hareketleri

üzerindeki kısıtlamaların tamamen kaldırılması

Literatürde finansal serbestleşme yerel ve dış

finansal serbestleşme olarak ikiye ayrılmaktadır.

Ülkemizin yerel serbestleşme süreci 1980 yılında

faiz hadleri üzerindeki sınırlamaların kaldırılması ile

başlamıştır. 1986 ve sonrasında ise merkez bankası

bünyesinde kurulan piyasalarla yerel finansal

yapının kurumsallaşması amacı güdülerek bu süreç

tamamlanmıştır.

Dış finansal serbestleşme hakkında kronolojik bir

yorum yapmadan önce, dış finansal

serbestleşmenin ulaştığı düzeyi saptayabilmek için

başvurulması gereken kriterleri ortaya konmalıdır.

TÜRKİYE’DE FİNANSAL SERBESTLEŞME

•

•

•

Yerleşik olanlar açısından a) Uluslararası finansal

piyasaya serbestçe borçlanabilme b) Yurtdışına serbestçe

yatırım yapabilme, finansal varlıklar tutabilme c) Döviz

cinsinden banka mevduatına sahip olabilme ve ödeme

yapabilme

Yerleşik olmayanlar açısından a) Yurt içi finansal

piyasalara serbestçe yatırım yapabilme b) Yurtiçinde

borçlanma ve yükümlülük taşıma c) Yurtdışına transfer

yapabilme.

“Türkiye’de 1984 yılında alınan 30 sayılı karar kapsamında

yapılan düzenlemeler bu kriterlere büyük ölçüde

uyulduğunu göstermektedir. Eksiklikler 11 Ağustos 1989

da yürürlüğe konulan 32 sayılı karar ile giderilmiştir. 32

sayılı kararın özellikle 3, 4, 10, 11, 13, 14, 15, 17, 19

maddeleriyle tüm döviz işlemleri ve sermaye hareketleri

serbestleştirilmiştir”. Görüldüğü üzere ülkemizin dış

finansal serbestleşme süreci 10 yıl gibi kısa bir sürede

tamamlanmıştır.