HAFTALIK % DEĞİŞİM

*EURTRY

*TRY SEPET

-0.26

0.61

*USDTRY

1.52

DenizÖzel’de

Bu Hafta...

BİST100

0.14

*USDTRY,EURTRY,TRY SEPET değişimlerinin pozitif olması Türk Lirası'nın değer kazancını

gösterir.

Enflasyon verisi TCMB'na faiz indirim serisinde manevra alanı açabilir.

İşgücü piyasası verileri sonrasında Fed'in faiz artırım olasılıklarında düşüş

gözleniyor.

Gelişmekte olan ülkelere para akışı mayıs ayında hız kesti.

EURUSD

1.80

DOW JONES

-0.12

XAUUSD (ons)

3.00

GBPUSD

-1.73

S&P500

0.43

XAGUSD

2.66

USDJPY

3.88

DAX

-1.78

BRENT PETROL

-0.58

USDCHF

1.52

FTSE100

-0.89

HAM PETROL

-0.43

*XAU Altın Dolar cinsinden, XAG Gümüş Dolar cinsinden ons fiyatlarını içerir.

USDTRY

984.85

1000 TL 1 HAFTADA NE OLDU?

EURTRY

TRY SEPET

1002.64

993.88

BİST100

1001.42

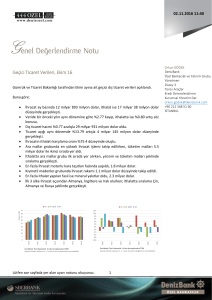

BofA Merrill Lynch Global Finansal Stres Endeksi

0.35

%

34.6

Merrill Lynch Opsiyon Volatilite Tahmin Endeksi

67.59

%

1.2

JP Morgan Gelişen Ülke Kurları Oynaklık Endeksi

10.22

%

1.1

VIX Oynaklık Endeksi

13.47

%

-5.0

Kaynak: Bloomberg

Günaydın,

Yurtiçi piyasalarda enflasyon verisi sonrası getiri eğrisinde hangi sonuca göre nasıl pozisyon alınır sorusunun cevabının öğrenildiği, yurtdışı piyasalarda ise tek bir

veri ile Fed kaygıları yeniden unutulmalı mı tartışmalarının yaşandığı bir hafta geride kaldı.

Türk lirası cinsi varlıklarda gerçekleşen fiyatlama davranışları ile başlamak isteriz. Haftanın son iş günü gerek yerel, gerekse yabancı varlıklarda pozisyon

ayarlamalarının yoğun veri takviminin gölgesinde gerçekleştiği bir gün oldu. TÜİK tarafından açıklanan mayıs ayı enflasyon rakamlarında öncü göstergelerin işaret

ettiği şekilde gıda kaynaklı fiyat düşüşünün sürdüğü, uzun bir aradan sonra çekirdek göstergelerde takip edilen yapışkan fiyat davranışlarının (sticky prices) aşağı

yönde çözülmeye başlandığı görüldü. Manşet enflasyonun yıllık seride bir önceki aya kıyasla yakın seviyelerde gerçekleşmesi ve çekirdek kalemlerdeki iyimserliğin

yarattığı etki ile birlikte TCMB'nın faiz indirim serisine haziran ayı PPK toplantısında belki de son kez devam edebileceği ihtimali fiyatlanmaya başlandı. Düşüncenin

paralelinde getiri eğrisinin kısa ve uzun vadelerinde alım yönlü pozisyonlanma isteği dikkat çekerken, bir süredir değerlendirme notlarımızda belirttiğimiz üzere

kısa tarafın uzuna göre daha avantajlı bir konuma sahip olduğu görüldü. Buradan hareketle yerel tahvil piyasası işlemlerine dair düşüncemizde şu an için herhangi

bir revizyona gitmediğimizi tekrarlamakta fayda görüyoruz.

Her ayın ilk haftasının son işlem gününde olduğu üzere ABD'nde tarım dışı istihdam verisi öncülüğünde bir önceki aya dair işgücü piyasası verileri açıklandı. Piyasa

beklentisinin oldukça gerisinde kalmış manşet rakam performansının kayda değer ölçüde hayal kırıklığı yarattığı konusunda sanıyoruz ki tüm piyasa katılımcıları

hem fikirdir. Yurtiçi enflasyon gerçekleşmesinde olduğu üzere ABD datasında da öncü göstergelerin işaret ettiği yavaşlama görülmüş oldu. Tek fark, tarım dışı

istihdam rakamında görülen sapmanın piyasa katılımcıları ile gerçekleştirilen anketlerde tahmin edilen en düşük seviyenin de bir hayli gerisinde kaldığı. Yine geride

bıraktığımız hafta içerisinde kamuoyuna açıklanan ISM imalat ve ISM imalat dışı PMI datalarına baktığımızda üretim tarafında ABD ekonomisinde bir önceki aya

kıyasla mayıs döneminde yavaşlama olduğu görülüyor. Bu durum Çin ekonomisinde takip edilen verilerin işaret ettiği momentum kaybı ile paralellik göstermekte.

Yine aynı şekilde mayıs ayında küresel piyasalarda görülen satış yönlü pozisyon ayarlamaları ve gelişmekte olan ülkelerden para çıkışını da düşündüğümüzde

denklemin sağlamasını gerçekleştirmiş oluyoruz. Ancak yine aynı ISM verilerinin alt kalemlerinde üretim yönlü fiyat artışlarında ise aylık bazda artış yaşandığı

görüldü. Şu an için piyasa işlemcilerinin önceliğinin haziran ayı Fed faiz artırım ihtimali ve dolar fiyatlaması olduğunu düşünecek olursak ücret baskısının kısa

vadede göz ardı edilebileceği sonucuna ulaşmak çok da zor olmasa gerek.

Çin, ABD ve küresel ekonomiye dair yavaşlama tartışmalarının olduğu bu dönemde IIF tarafından mayıs ayı portföy akımlarına dair bazı rakamlar açıklandı.

Ekonomist Robin Koepke ve Araştırma Uzmanı Scott Farnharm tarafından yapılan hesaplamalara göre mart ve nisan aylarında gelişmekte olan ülkelere dair

görülen güçlü portföy akışında mayıs ayında yavaşlama oldu ve yurtdışı yerleşik hesaplarından sadece 1.2 milyar dolar giriş gerçekleşti. Portföy akımının dağılımına

baktığımızda; sabit getirili varlıklara 2.6 milyar dolar giriş, hisse senedi piyasalarından ise 1.4 milyar dolar düzeyinde para çıkışı olduğu görülüyor. Ülke

sınıflamasında Asya ve Latin Amerika GOÜ varlıklarında pozitif, Avrupa, Afrika ve Orta Doğu'da ise negatif performans takip edildi. Hatırlatmak gerekirse; GOÜ

varlıkları -IIF hesaplamalarına göre- mart ayında toplam 26.4 milyar dolar, nisan ayında ise 17.3 milyar dolar para girişi yaşamıştı. Haftalık gerçekleşmeler özelinde

izlenen dataya göre portföy çıkışının 9 mayıs haftası ile birlikte hız kazandığı görülüyor. Piyasalar nezdinde "şahin" olarak nitelendirilen nisan ayı FOMC toplantı

tutanakları ise 16 mayıs haftası içerisinde kamuoyu ile paylaşılmıştı. Yani, para çıkışı hareketinin tutanaklar öncesinde etkili olmaya başladığı çıkarımını yapmak

mümkün.

Yukarıda özetlemeye çalıştığımız yakın dönem gerçekleşmeleri ışığında varlık fiyatlamalarında ne beklemeliyiz? Bu sorunun cevabı 10'luk sistemde 10 puan

değerinde olduğuna ve bizler de fikirlerimizi paylaşmakla yükümlüğü olduğumuza göre buyrun Özel Bankacılık Grubu olarak çıkarımlarımıza:

• ABD ekonomisinde bir miktar yavaşlama olduğu gerçeğini göz ardı etmiyoruz. Ancak söz konusu yavaşlamanın "resesyon" kaygısı düzeyinde olduğuna yönelik

düşüncelere de katılmıyoruz.

• Mayıs ayı tarım dışı istihdam verisinin beklentilerden büyük oranda sapma göstermesinin tek nedeni olarak Verizon grevini görmüyoruz. Grevin göz ardı edildiği

rakamda dahi ancak 70-80k aralığında bir seviyeye gelebildiğimizi belirtmek isteriz.

• Ancak orta ve uzun vadeli ortalamalarda hala daha çok ciddi seviyelerde olduğumuz gerçeğinin de unutulmaması gerektiğinin altını bir kez daha çizmek isteriz.

Veride gelecek dönem içerisinde yukarı yönlü revizyonlar olabileceği, belirli dönemler içerisinde yılın ilk yarısında bu gibi sapmaların önceki yıllarda da olduğu

da bir diğer önemli gerçek. ISM verilerinin işaret ettiği fiyat baskısı durumu ise bir köşede dikkatle durmaya devam etsin.

• Haziran ayı FOMC toplantısına dair hiç bir zaman faiz artırımı beklentisi içerisinde olmadık. Bu konuda düşüncemiz aralık 15 döneminden bu yana yılın son

çeyreği içerisinde iki adet faiz artırımı olacağı şeklinde devam etmekte. Herhangi bir revizyona gitme gereği duymuyoruz.

• Fed'in faiz artırım ihtimalini bir yandan dataya bağımlı bir şekilde izlemeye çalışırken diğer yandan da ihtimalin masadan kalkmadığı, sıcaklığını koruduğu

gerçeğini de piyasalara hatırlatma misyonunu koruyacağını düşünüyoruz. Buradan hareketle haziran ayında verilecek mesajların tonlamasında aşırı "şahin" bir

algının oluşmaması halinde başta gelişmekte olan ülke varlıkları olmak üzere bir miktar iyimserlik olabileceğini düşünüyoruz. Başkan Yellen'ın pazartesi günü

gerçekleştireceği konuşmanın yansımalarına göre gerekirse yeniden fikir revizyonuna gitme hakkımızı saklı tutuyoruz.

• Yurtiçi piyasalarda tahvil piyasasına dair düşüncelerimizde değişiklik yapmıyor, BİST 100'ün 80 bin puan seviyesi yukarı yönde geçilmeden yeni bir trend

oluşturmakta zorlanacağını, 77-79k bandının çalışmaya devam edebileceğini, dolar/lira kurunda ise 2.9260 seviyesi aşağısındaki kapanışların 2.8900 bölgesine

doğru pozisyonlanmaya neden olabileceğini düşünüyoruz.

İyi bir hafta geçirmeniz dileklerimizle.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

USDTRY

EURUSD

Trend

Trend

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

DenizBank Özel Bankacılık Grubu/Bloomberg

DenizBank Özel Bankacılık Grubu/Bloomberg

TRY Sepet Kur

Ekim 14

Temmuz 14

Nisan 14

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Ocak 14

Nisan 14

Temmuz 14

3.3

3.1

2.9

2.7

2.5

2.3

2.1

1.9

Ocak 14

1.45

1.40

1.35

1.30

1.25

1.20

1.15

1.10

1.05

1.00

Trend

XU100

Trend

DenizBank Özel Bankacılık Grubu/Bloomberg

S/P 500

Nisan 16

Ocak 16

Ocak 14

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Ocak 14

Nisan 14

2.3

Ekim 15

2.5

Temmuz 15

2.7

Nisan 15

2.9

Ocak 15

3.1

Temmuz 14

3.3

Ekim 14

95,000

90,000

85,000

80,000

75,000

70,000

65,000

60,000

Nisan 14

3.5

DenizBank Özel Bankacılık Grubu/Bloomberg

DAX

Trend

Trend

13,000

2,200

2,150

2,100

2,050

2,000

1,950

1,900

1,850

1,800

1,750

1,700

12,000

11,000

10,000

9,000

8,000

Nisan 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 16

Ocak 16

Nisan 16

Ocak 16

Nisan 16

Ocak 14

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Temmuz 14

Nisan 14

Ekim 14

1,300

Ocak 14

1,400

600

Ekim 15

1,500

700

Temmuz 15

1,600

800

Trend

Nisan 15

1,700

900

Ocak 15

1,800

1000

Temmuz 14

1100

Nisan 14

1,900

Ekim 14

MSCI Dünya (USD)

Trend

1200

DenizBank Özel Bankacılık Grubu/Bloomberg

DenizBank Özel Bankacılık Grubu/Bloomberg

Altın (USD/Ons)

Ocak 15

DenizBank Özel Bankacılık Grubu/Bloomberg

DenizBank Özel Bankacılık Grubu/Bloomberg

MSCI GOÜ

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

7,000

Brent Petrol (USD)

Trend

Trend

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Nisan 14

Ocak 14

Temmuz 14

DenizBank Özel Bankacılık Grubu/Bloomberg

Ocak 14

120

110

100

90

80

70

60

50

40

30

20

1,450

1,400

1,350

1,300

1,250

1,200

1,150

1,100

1,050

1,000

DenizBank Özel Bankacılık Grubu/Bloomberg

Orkun GÖDEK

Özel Bankacılık Grubu

Sermaye Piyasası Araçları Satış, Performans ve İş Geliştirme Bölümü Yönetmeni

Düzey 3

Türev Araçlar

Kredi Derecelendirme

Kurumsal Yönetim Derecelendirme

DenizBank Genel Müdürlüğü

Büyükdere Cad. Torunlar Binası No:141 Esentepe-İSTANBUL

+90 212 348 51 60

Seçilmiş Endekslerin Yorumlanması

BofA Merrill Lynch Global Finansal Stres Endeksi

Bank of America tarafından hesaplanan endeks global finans sistemindeki hedge amaçlı talep ve yatırımcı para girişlerine göre değerlenmektedir. Sıfırdan büyük olması stresin

arttığı, küçük olması düştüğü anlamına gelmektedir.

Merril Lynch Opsiyon Volatilite Tahmin Endeksi

Seçilmiş hazine kağıtlarının 1 aylık opsiyonlarının normalize edilen ortalama implied volatilite değerlerine göre hesaplanan endekstir.

JP Morgan Gelişen Ülke Kurları Oynaklık Endeksi

Seçilmiş Gelişen Ülke Kurlarının 3 aylık at the money opsiyon volatilite değerlerine göre günlük olarak hesaplanan endekstir.

VIX Oynaklık Endeksi

Chıcago Opsiyon Borsası tarafından gelecek volatilite değerlerine göre günlük olarak hesaplanan endekstir.

% değişim haftalık performansı göstermektedir.

UYARI NOTU

Bu e-posta, varsa ekleri ve içerdiği bilgiler, özeldir ve gizlidir, yalnızca gönderildiği belirtilen kişi/kişilerin kullanımı içindir. Bu e-postanın, alıcısı dışında başka bir kişi tarafından ve belirtilen

amaç dışında okunması kopyalanması, yönlendirilmesi ve kullanılması yasaktır. Bu mesaj ve eklerinin tarafınıza yanlışlıkla ulaşmış olması durumunda lütfen mesajı gönderen kişiyi haberdar

ederek bize ulaşın, gizliliğini koruyun ve hiçbir şekilde saklamayın. Mesajı gönderen kişinin veya DenizBank A.Ş. ve iştiraklerinin, yetkisiz kişilerce erişilen ve/veya içeriği bozulan mesajlar veya

bu mesajların içerdiği bilgiler ile ilgili herhangi bir sorumluluğu ve yükümlülüğü bulunmamaktadır. Bu doküman DenizBank A.Ş. tarafından bilgilendirme amaçlı hazırlanmış olup, burada yer

alan her türlü bilgi ve değerlendirme, hazırlandığı tarih itibarıyla mevcut piyasa koşulları ve güvenirliliğine inanılan halka açık yayın/yayım kaynaklarından elde edilerek derlenmiştir ve yatırım

tavsiyesi niteliği taşımamaktadır. DenizBank A.Ş. ve iştirakleri, bu bilgilerin doğruluğunu ve yeterliliğini hiçbir şekilde garanti etmemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda

risklere tabidir. Piyasada oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk

Lirası/Yabancı Para bazında değer kaybı olabileceği, devletin yabancı sermaye ve döviz hareketlerini kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında

gerçekleşmeyeceği bilinmelidir. Tanıtılan ürünler, belli bir yatırımcının hedefleri, mali durumu ya da gereksinimleri dikkate alınmadan hazırlanmıştır, bu nedenle mali durumunuz ile risk ve

getiri tercihlerinize uygun olmayabilir. Bu dokümandaki bilgilere dayanılarak alınacak yatırım kararlarının sonuçlarından, burada yer alan bilgi, değerlendirme ve istatistiki şekil ve

değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı zararlardan hukuki açıdan müşteri sorumludur. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir

şekilde yönlendirici nitelikte olmayan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım ürünleri; mevduat olmayıp, Denizbank A.Ş., ve diğer ilgili kuruluşların ya da Tasarruf

Mevduatı Sigorta Fonu'nun teminatı, garantisi, sigortası ya da herhangi bir yükümlülüğü altında değildir. Yatırım ürünleri, Devlet güvencesi altında değildir. Anaparanın yitirilmesi dahil çeşitli

yatırım riskleri içerebilir. Yatırım ürünlerinin geçmişteki performansları, gelecekteki performanslarının göstergesi değildir. Fiyatlar düşebilir ya da yükselebilir. Döviz cinsinden yatırım ürünleri,

dövizdeki muhtemel dalgalanmalar nedeniyle anapara kaybı da dahil kur risklerine maruz kalabilir. Yorumların müşteri tarafından nihai değerlendirmesinde orijinal metnin dikkate alınması

esastır. Ürünler ile ilgili soru veya şikayetlerinizi iletmek için 444 0 801 Önce Müşteri Hattı'nı arayabilir ya da www.denizbank.com adresinden bize ulaşabilirsiniz.