")

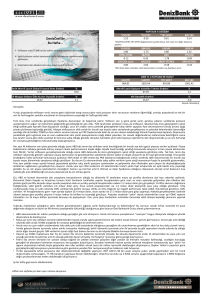

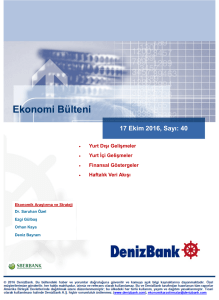

HAFTALIK % DEĞİŞİM

*EURTRY

*TRY SEPET

1.7

1.1

*USDTRY

0.5

DenizÖzel’de Bu Hafta...

(24-28 Ekim 2016)

BİST100

1.7

*USDTRY,EURTRY,TRY SEPET değişimlerinin pozitif olması Türk Lirası'nın değer kazancını

gösterir.

Draghi sonrası euro/dolar paritesi zayıflıyor.

TCMB sadeleşme sürecine ara verdi, kur denge arayışında.

Türk topçusu Başika'da Peşmerge güçlerine ateş desteğine verdi.

EURUSD

-1.2

DOW JONES

0.0

XAUUSD (ons)

0.7

GBPUSD

0.2

S&P500

0.4

XAGUSD

0.6

USDJPY

0.0

DAX

1.2

BRENT PETROL

0.1

USDCHF

-0.5

FTSE100

0.1

HAM PETROL

0.5

*XAU Altın Dolar cinsinden, XAG Gümüş Dolar cinsinden ons fiyatlarını içerir.

USDTRY

994.61

1000 TL 1 HAFTADA NE OLDU?

EURTRY

TRY SEPET

982.86

988.64

BİST100

1016.63

BofA Merrill Lynch Global Finansal Stres Endeksi

0.24

%

-27.3

Merrill Lynch Opsiyon Volatilite Tahmin Endeksi

57.09

%

-12.1

JP Morgan Gelişen Ülke Kurları Oynaklık Endeksi

9.54

%

1.4

VIX Oynaklık Endeksi

13.34

%

-17.8

Kaynak: Bloomberg

Günaydın,

Merkez bankalarının piyasa işlemleri üzerindeki etkilerinin takip edildiği haftada euro/dolar paritesinde bir süredir devam eden sıkışma hareketinin sona erdiği ve

ortak para biriminin değer kaybettiği görüldü.

Avrupa Merkez Bankası (ECB) ve Türkiye Cumhuriyet Merkez Bankası (TCMB) toplantıları haftanın en önemli iki gelişmesi olarak fiyatlamalar üzerinde etki yarattı.

Avrupa cephesinde beklentilerin karşılanmadığı toplantı sonrasında euronun dolar karşısında zayıfladığı ve uzun süren sıkışma hareketinin ardından 1.0900

seviyesini aşağı yönde kırdığı görüldü. TCMB sonrasında ise piyasa işlemlerinde beklentilerin Türk lirasının değer kazanımı göstermesi yönünde olduğu fikrinin ilk

etapta gerçekleştiği ancak kısa süre içerisinde yeniden kur işlemlerinde baskının oluşmaya başlandı gözlendi.

Başkan Mario Draghi’nin düzenlediği basın toplantısında gelecek döneme dair cevabı en çok merak edilen konu olan varlık alım programının süresinin uzatılmasına

dair yönetim kurulunda herhangi bir tartışma gerçekleşmediğini söylemesi ile birlikte ortak para biriminde satış baskısının arttığı ve işlemlerde kısa

pozisyonlanmanın ağır bastığı gözlendi. Euro/dolar paritesinde uzun bir aradan sonra 1.1100-1.1300 bant aralığı dışına çıkılırken, orta ve uzun vadeli ortalamaların

da gerisine kayma yaşandı. Paritede teknik açıdan işlemlerin 1.0940 desteği gerisinde 1.0800 bölgesine dek devam etmesini ve satış baskısının sürmesini

bekliyoruz.

Öte yandan yurtiçi piyasalarda ise yerel para biriminde bir süredir gözlenen baskının bir miktar azalış gösterdiği ancak değer kazanımının sınırlı düzeyde

gerçekleştiği işlemlere tanıklık edildi. Dolar/lira kurunda zirve değerlerden geri dönüş yaşanırken, 3.0500 bölgesine doğru kayma hareketi takip edildi. TCMB’nin

Ekim ayı PPK toplantısında piyasa katılımcılarının ağırlıklı beklentisine paralel bir şekilde faiz indirimi serisine devam etmemesi kararının kur işlemlerinde yaşanan

TL değerlenmesine temel olduğunu söylemek mümkün. Ancak gerek toplantı öncesinde paylaştığımız notlarda, gerekse toplantı sonrasında yaptığımız

değerlendirmelerimizde de belirttiğimiz üzere “sadeleşme” olarak tanımlanan süreç kapsamında faiz indirim serisine ara verilmiş olmasının TL’de kalıcı

değerlenmeye neden olması ihtimalini düşük görüyoruz. Zira sürecin geleceğine dair soru işaretlerinin sürdüğünü ve bir sonraki adımın ne zaman geleceğine yanıt

vermekte zorlandığımızı belirtmek isteriz. Faiz indirimine gidilerek “sadeleşme” sürecinin sonlandırıldığına dair açıklama yapılması halinde piyasalarda güvenin

tesis edilmiş olacağına dair düşüncemizin altını bir kez daha çizmek isteriz. Mevcut durumda belirsizlik ihtimali ile birlikte Türk lirası işlemlerinde volatilitenin

devam edebileceği kanaatindeyiz. Teknik açıdan dolar/lira kuru özelinde konuşmak gerekirse 3.0520/50 desteği üzerinde kalındığı müddetçe TL aleyhine baskının

sürmesini bekleyebiliriz. Ayrıca kur cephesinde takip edilen işlemlerde volatilite düşüşünün olması için yurtiçi faiz oranlarında da seyrin düşüş şeklinde olması ve

hareketi desteklemesi gerektiğini belirtmek isteriz.

Para ve sermaye piyasalarında yurtiçi gündem Merkez Bankası kararı ağırlıklı gerçekleşirken siyasi cephede ise önemli açıklamalar takip edildi. Musul

operasyonunun başlaması ile birlikte Türk askerinin bölgeye harekat düzenleme olasılığına dair sorulara yanıt arandı. Hafta sonu takip edilen haber akışında –Pazar

günü- Peşmerge güçleri tarafından Başika bölgesinde terör örgütü DAEŞ’e yönelik başlatılan cephe mücadelesine bölgede bulunan Başika üssünden Türk

topçusunun tank ve obüs atışları ile destek verdiği haberleri yansıdı. Başbakan Sayın Binali Yıldırım tarafından yapılan değerlendirmelerde TSK’nın hava harekatına

katılım şeklinde koalisyon güçlerine ve Irak ordusuna destek vereceği, kara gücünün kullanılmasının ise şu aşamada gündemde olmadığı belirtildi. Başkanlık

tartışmalarına dair haber akışında ise 2017 yılının Ocak ayında bütçe maratonunu takiben Meclis’e değişlik içeren maddelerin sevk edilebileceği ve gündeme

alınabileceği yönünde gelişmeler ağır basarken, Hükümet cephesinden yapılan değerlendirmelerde koşulların uygun olması halinde Nisan-Mayıs aylarında

referandum düzenlenebileceği belirtildi.

Türk lirası ve euro işlemlerine dair gelişmeler ve beklentilerimiz yukarıda özetlemeye çalıştığımız şekilde gerçekleşirken, dünyanın en büyük ekonomisi Çin’de Q3

dönemine dair büyüme rakamının piyasa beklentileri dahilinde yıllık yüzde 6.7 seviyesinde gerçekleşme gösterdiği görüldü. PBoC tarafından fixing kur ayarlaması

hafta içerisinde son 6 yılın en yüksek dolar/yuan seviyelerinde oluşmaya devam ederken, sepet bazında takip edilen yuan endeksinde ise değer kaybının dolara

karşı gerçekleşen fiyatlama kadar sert olmadığı görülüyor.

Son dönem içerisinde küresel piyasalarda ABD doları lehine işlemlerin artış göstermesinin en önemli nedenlerinden birisi olan 10Y vadeli tahvil faizinde ise sınırlı

düzeyde geri çekilme takip edildi ve yüzde 1.74 seviyesinde denge arayışı gözlendi. Kısa vade için faiz oranında yüzde 1.80 seviyesine doğru atakların piyasa

işlemlerinde gerginliği artırmasını beklemeye devam edebiliriz. Olası üzeri hareketlerde ise dolar endeksinde 100 seviyesinin test edilme ihtimalini mutlak suretle

pozisyon ayarlamalarında gözetmek gerekiyor.

Yeni haftada yurtiçi piyasaların en önemli gündem maddesi olarak 27 Ekim tarihinde TCMB tarafından gerçekleştirilecek olan Enflasyon Raporu sunumu ön plana

çıkmakta. Başkan Murat Çetinkaya tarafından yapılacak olan sunumda yıl sonu enflasyon orta nokta beklentisinde değişikliğe gidilmesini olası görmüyoruz. ABD’de

ise Q3 dönemine ait büyüme rakamı haftanın son işlem gününde açıklanacak.

İyi bir hafta geçirmeniz dileklerimizle.

Lütfen son sayfada yer alan uyarı notunu okuyunuz.

DenizBank Özel Bankacılık Grubu/Bloomberg

1,450

1,400

1,350

1,300

1,250

1,200

1,150

1,100

1,050

1,000

1,300

DenizBank Özel Bankacılık Grubu/Bloomberg

DenizBank Özel Bankacılık Grubu/Bloomberg

Trend

110

100

90

80

70

60

50

40

30

20

Brent Petrol (USD)

Trend

DenizBank Özel Bankacılık Grubu/Bloomberg

Ekim 16

1,400

600

Ekim 16

1,500

Temmuz 16

700

Temmuz 16

1,600

800

Nisan 16

1,700

900

Nisan 16

MSCI Dünya (USD)

Ocak 16

1,800

1000

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

DAX

Ocak 16

1100

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

XU100

Ekim 15

1,900

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

EURUSD

Ekim 15

Trend

Temmuz 15

1200

Temmuz 15

DenizBank Özel Bankacılık Grubu/Bloomberg

Nisan 15

Trend

Nisan 15

7,000

Ocak 15

8,000

1,700

Ekim 14

Trend

Ocak 15

9,000

1,800

Nisan 14

Ocak 14

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

Trend

Ocak 15

DenizBank Özel Bankacılık Grubu/Bloomberg

Ekim 14

10,000

1,900

Ekim 14

11,000

2,000

Temmuz 14

DenizBank Özel Bankacılık Grubu/Bloomberg

Ekim 14

12,000

2,100

Temmuz 14

13,000

2,200

Temmuz 14

2,300

Temmuz 14

2.3

Nisan 14

2.5

Nisan 14

2.7

Nisan 14

2.9

Nisan 14

3.1

Ocak 14

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

3.3

Ocak 14

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

3.5

Ocak 14

Ekim 16

Temmuz 16

Nisan 16

Ocak 16

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

3.3

3.1

2.9

2.7

2.5

2.3

2.1

1.9

Ocak 14

Ekim 16

Temmuz 16

Nisan 16

Altın (USD/Ons)

Ocak 16

MSCI GOÜ

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

S/P 500

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

TRY Sepet Kur

Ekim 15

Temmuz 15

Nisan 15

Ocak 15

Ekim 14

Temmuz 14

Nisan 14

Ocak 14

USDTRY

1.45

1.40

1.35

1.30

1.25

1.20

1.15

1.10

1.05

1.00

Trend

DenizBank Özel Bankacılık Grubu/Bloomberg

95,000

90,000

85,000

80,000

75,000

70,000

65,000

60,000

Trend

DenizBank Özel Bankacılık Grubu/Bloomberg

Trend

DenizBank Özel Bankacılık Grubu/Bloomberg

Trend

Orkun GÖDEK

Özel Bankacılık Grubu

Deniz Özel ve Yatırım Grubu Yönetmeni

Düzey 3

Türev Araçlar

Kredi Derecelendirme

Kurumsal Yönetim Derecelendirme

DenizBank Genel Müdürlüğü

Büyükdere Cad. Torunlar Binası No:141 Esentepe-İSTANBUL

+90 212 348 51 60

Seçilmiş Endekslerin Yorumlanması

BofA Merrill Lynch Global Finansal Stres Endeksi

Bank of America tarafından hesaplanan endeks global finans sistemindeki hedge amaçlı talep ve yatırımcı para girişlerine göre değerlenmektedir. Sıfırdan büyük olması stresin

arttığı, küçük olması düştüğü anlamına gelmektedir.

Merril Lynch Opsiyon Volatilite Tahmin Endeksi

Seçilmiş hazine kağıtlarının 1 aylık opsiyonlarının normalize edilen ortalama implied volatilite değerlerine göre hesaplanan endekstir.

JP Morgan Gelişen Ülke Kurları Oynaklık Endeksi

Seçilmiş Gelişen Ülke Kurlarının 3 aylık at the money opsiyon volatilite değerlerine göre günlük olarak hesaplanan endekstir.

VIX Oynaklık Endeksi

Chıcago Opsiyon Borsası tarafından gelecek volatilite değerlerine göre günlük olarak hesaplanan endekstir.

% değişim haftalık performansı göstermektedir.

UYARI NOTU

Bu e-posta, varsa ekleri ve içerdiği bilgiler, özeldir ve gizlidir, yalnızca gönderildiği belirtilen kişi/kişilerin kullanımı içindir. Bu e-postanın, alıcısı dışında başka bir kişi tarafından ve belirtilen

amaç dışında okunması kopyalanması, yönlendirilmesi ve kullanılması yasaktır. Bu mesaj ve eklerinin tarafınıza yanlışlıkla ulaşmış olması durumunda lütfen mesajı gönderen kişiyi haberdar

ederek bize ulaşın, gizliliğini koruyun ve hiçbir şekilde saklamayın. Mesajı gönderen kişinin veya DenizBank A.Ş. ve iştiraklerinin, yetkisiz kişilerce erişilen ve/veya içeriği bozulan mesajlar veya

bu mesajların içerdiği bilgiler ile ilgili herhangi bir sorumluluğu ve yükümlülüğü bulunmamaktadır. Bu doküman DenizBank A.Ş. tarafından bilgilendirme amaçlı hazırlanmış olup, burada yer

alan her türlü bilgi ve değerlendirme, hazırlandığı tarih itibarıyla mevcut piyasa koşulları ve güvenirliliğine inanılan halka açık yayın/yayım kaynaklarından elde edilerek derlenmiştir ve yatırım

tavsiyesi niteliği taşımamaktadır. DenizBank A.Ş. ve iştirakleri, bu bilgilerin doğruluğunu ve yeterliliğini hiçbir şekilde garanti etmemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda

risklere tabidir. Piyasada oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk

Lirası/Yabancı Para bazında değer kaybı olabileceği, devletin yabancı sermaye ve döviz hareketlerini kısıtlayabileceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında

gerçekleşmeyeceği bilinmelidir. Tanıtılan ürünler, belli bir yatırımcının hedefleri, mali durumu ya da gereksinimleri dikkate alınmadan hazırlanmıştır, bu nedenle mali durumunuz ile risk ve

getiri tercihlerinize uygun olmayabilir. Bu dokümandaki bilgilere dayanılarak alınacak yatırım kararlarının sonuçlarından, burada yer alan bilgi, değerlendirme ve istatistiki şekil ve

değerlendirmelerin kullanımı sonucunda ortaya çıkacak doğrudan ve/veya dolaylı zararlardan hukuki açıdan müşteri sorumludur. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir

şekilde yönlendirici nitelikte olmayan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer

alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Yatırım ürünleri; mevduat olmayıp, Denizbank A.Ş., ve diğer ilgili kuruluşların ya da Tasarruf

Mevduatı Sigorta Fonu'nun teminatı, garantisi, sigortası ya da herhangi bir yükümlülüğü altında değildir. Yatırım ürünleri, Devlet güvencesi altında değildir. Anaparanın yitirilmesi dahil çeşitli

yatırım riskleri içerebilir. Yatırım ürünlerinin geçmişteki performansları, gelecekteki performanslarının göstergesi değildir. Fiyatlar düşebilir ya da yükselebilir. Döviz cinsinden yatırım ürünleri,

dövizdeki muhtemel dalgalanmalar nedeniyle anapara kaybı da dahil kur risklerine maruz kalabilir. Yorumların müşteri tarafından nihai değerlendirmesinde orijinal metnin dikkate alınması

esastır. Ürünler ile ilgili soru veya şikayetlerinizi iletmek için 444 0 801 Önce Müşteri Hattı'nı arayabilir ya da www.denizbank.com adresinden bize ulaşabilirsiniz.

")