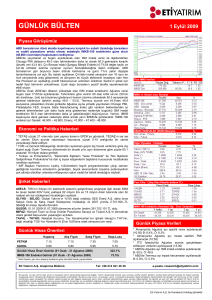

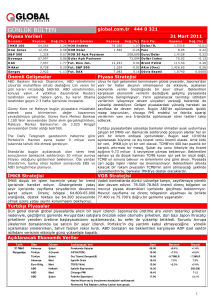

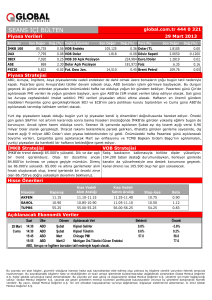

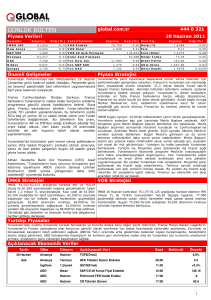

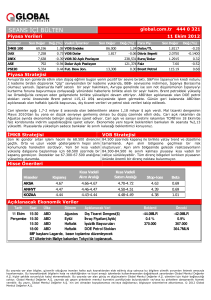

GÜNLÜK BÜLTEN

02 Mart 2009

Piyasa Görüşümüz

Yurtdışındaki değer kayıpları, vadeli borsaların güne %1’in üzerinde düşüşle

başlaması, döviz kurlarındaki yükseliş nedeniyle IMKB-100 endeksinin 23.600

civarından açılmasını bekliyoruz.

Geçen haftayı bankalara uygulanacak stres testi, AIG’nin 60 milyar $ zarar açıklayacağı,

bu zararı karşılamak üzere Hazine’den yardım alacağı, şirketlerin temettü ödemelerini

azaltması, Citigroup’a ilişkin negatif haber akışı ile %4’ün üzerinde kayıpla tamamlayan

ABD borsaları, yeni haftaya başta AIG (revize kurtarma planı ile TARP fonlarından 30

milyar $ ek destek alacak) ve Citigroup (S&P şirketin kredi notu görünümünü negatife

düşürdü) olmak üzere finans sektörü hisselerine ilişkin haberlerle düşüş yönünde

başlayacak gibi görünüyor. Küresel çapta resesyonun ne kadar süreceğinin bilinmemesi,

resesyonun Güney Kore’de ihracat verilerini etkilemesi, Japonya’da ücretlerde yaşanan

düşüş sabah itibarıyla Asya Borsaları’nın Samsung, MUFG öncülüğünde %3’e yakın

değer kaybetmesine neden oldu. Avrupa tarafında ise, kredi derecelendirme şirketlerinin

BMW, Commerzbank, Dresdnerbank’a ilişkin notları ve HSBC’nin 12 milyar GBP’lik

sermaye artırım, temettü azaltma beklentisi, Avrupa borsalarının bugüne %1 civarında

ekside başlamasına yol açacaktır. Haftanın geneline baktığımızda, Avrupa Merkez

Bankası (beklenti: -0.5 puan) ve İngiltere MB’nın faiz toplantıları, başta ABD’de Şubat ayı

istihdam verileri olmak üzere makroekonomik datalar (ISM imalat, enflasyon, işsizlik

maaş başvuruları, perakende satışlar vb) ve AIG’ye ilişkin gelişmeler borsaların yönünde

belirleyici olacaktır. Yurtiçinde ise ek olarak, TÜİK’in Salı akşamı açıklayacağı TÜFE,

ÜFE verileri piyasalarda etkili olacaktır (TÜFE’nin piyasa beklentisinin altında oluşmasını

bekliyoruz). Dow Jones’un önceki gün 7.000 desteğinden dönmesine karşılık Cuma

günü tekrar bu noktaya doğru sarkması haftalık bazda yine sıkıntı yarattı. Geçen hafta

da söylediğimiz gibi resesyonun etkilerinin yayılarak derinleşmesinin yaratacağı korku

ortamı Dow Jones’da 4.000’li seviyelerin konuşulmasına neden olacaktır. Böyle bir

durumda IMF ile henüz anlaşmayan Türkiye’de TL’nin değer kaybını, IMKB’nin ise

21.000’in altına kaymasını görmek kaçınılmaz olacaktır. Destekler: 24.000 - 23.500

Ekonomi ve Politika Haberleri

* WSJ, bugün 2008 yılı sonuçlarını açıklayacak olan HSBC Holding PLC’nin sermayesini

12 milyar GBP artırma ve temettü miktarını azaltma planlarını açıklayacağını duyurdu.

* IMF Dış İlişkiler Başdanışmanı Harwey, Türkiye ile kalan sorunların sonuca bağlanması

çerçevesinde görüşmelerin devam ettiğini belirtti.

* ABD’de FDIC toplam 238 milyon dolar varlık değeri bulunan Security Savings Bank ile

232.9 milyon dolarlık varlığa sahip Heritage Community Bank’a el koydu.

* İTO, İstanbul’da Şubat ayında toptan fiyatlarda %0,08 oranında artış, perakende

fiyatlarda da%0,49 oranında düşüş gerçekleştiğini açıkladı.

* S&P, Daimler ve BMW’nin kredi notunun görünümünü 'Negatif'e düşürdü.

* S&P ve Moody's’in, AIG’a verilen 150 milyar Dolar tutarındaki hükümet kurtarma

paketinde yapılan en son yeniden düzenlemelere onay verdiği açıklandı. WSJ de

AIG’nin, kurtarma planında yapılan yeni düzenlemeler çerçevesinde TARP'dan 30 milyar

Dolar'a varan miktarda ek federal destek alacağını açıkladı.

Şirket Haberleri

AKGMY: Kiracılarına Mart/Ağustos 2009 dönemi ile sınırlı olarak uygulanmak üzere

%35 oranında indirim yapmaya karar verdi.

ARCLK-GRUND: Arçelik, iştiraki Grundig ile devralma yoluyla birleşerek sermayesini

250 milyon lira artıracağını ve elindeki Koç Finansal Hizmetler hisselerinin bir kısmını

Koç Grubu şirketlerine 250 milyon liraya satacağını açıkladı.

EREGL: Toplu iş sözleşmesi görüşmeleri kapsamında Sendika ile anlaşma sağlandı.

ISGYO: 0,05 TL (brüt=net) tutarında kar payı dağıtılması teklifini Genel Kurul’a sunacak.

KCHOL: Arçelik A.Ş.'nin sahibi bulunduğu Koç Finansal Hizmetler A.Ş. hisselerini

201.572.654 TL bedelle 6 Mart tarihinde satın alacağını açıkladı.

TAVHL: Afrika Kalkınma Bankası'ndan 70 milyon avro kredi sağladığını açıkladı.

Bugün bilançosunu açıklayan şirketler (2008/12): ALNTF, ASUZU, MARTI, OYAYO,

TATKS, TKSYO, YKGYO

Günlük Hisse Önerileri

Bugün için hisse tavsiyesinde bulunmuyoruz

Eti Yatırım A.Ş. Araştırma Bölümü

Tel: +90 212 321 38 38

Günlük Piyasa Verileri

* Almanya'da Şubat ayı imalat sektörü PMI

açıklanacak (10.55)

* Euro Bölgesi'nde Şubat ayı imalat sektörü PMI

açıklanacak (11.00)

* Euro Bölgesi'nde TÜFE açıklanacak (12.00)

* ABD'de Ocak ayı kişisel gelirler ve harcamalar,

çekirdek PCE açıklanacak (15.30)

* ABD - ISM imalat endeksi açıkla. (17.00) B: 33.8

* ABD - İnşaat harcamaları açıkla. (17.00) B: -1.5%

* ABD Hazine Bakanı Geithner konuşacak (15.45)

* FED Boston Başkanı konuşacak (18.30)

e-posta: [email protected]

Bu yayında yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında

imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri

tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu raporda yer alan veri, bilgi ve grafikler Eti Yatırım A.Ş.’nin

güvenilirliğine inandığı kaynaklardan alınmış ve/veya üretilmiştir. Ancak bilgi, veri ve grafiklerin doğruluğu bağımsız olarak teyit edilmemiş olup, Eti Yatırım A.Ş. bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

gösterilen tüm özen ve dikkate rağmen doğabilecek veri ve analist değerlendirme, ayırma, kaydetme vb. hatalarından dolayı sorumluluk üstlenmemektedir. Bu yayın, Eti Yatırım A.Ş.’nin izni olmadan kopyalanamaz ve/veya

dağıtılamaz; bilgisayar sistemlerine aktarılamaz.

Eti Yatırım A.Ş. bir Karadeniz Holding iştirakidir