A. IS – LM ANALİZİ

A.1. IS Analizi (Mal Piyasası)

IS (Investment – Saving) (Yatırım – Tasarruf) Eğrisi, faiz oranları ile gelir düzeyi arasındaki

ilişkiyi gösterir. Analizin bu kısmında yatırımları I = I0 – bi olarak ifade edeceğiz. I0:Otonom

yatırımları, bi: faize bağımlı yatırımları ifade edecektir. Bunun dışında yatırım harcamaları,

beklentilerin bir fonksiyonudur. Böylece toplam harcama fonksiyonu:

AE = A0 + c(1 – t)Y – bi şeklini alacaktır. A0 = C + I + G (+ cTR – cT)

IS eğrisi negatif eğimlidir. Bunun anlamı, faiz oranları arttıkça denge gelir düzeyi ve toplam

harcamalar azalacaktır.

AE

AE = Y

AE2= A + cY – bi2

E2

A -bi1

A -bi2

AE1= A + cY – bi1

E1

Y

İ

İ1

E1

İ2

E2

IS

Y

Y1

Y2

Şekil A.1: IS Eğrisinin Elde Edilmesi

Denge noktasında AE =Y olduğuna göre AE = Y = A + c(1-t)Y – bi yazılır. Buradan Mal

piyasasında denge noktası:

Y=

1

( A − bi )

1 − c(1 − t )

Çarpan: α =

1

1 − c(1 − t )

A.1.1. IS Eğrisinin Eğimi: Eğrinin eğimi negatiftir. Zira faiz oranlarının artması sonucunda

yatırımlar azalacak, toplam harcama azalacak ve gelir düzeyi azalacaktır.

IS eğrisinin eğimi, c, t ve b katsayılarınca belirlenir. c ve t katsayıları çarpan içerisinde

olduğundan çarpan değişimi göz önüne alınmalıdır. Çoğaltan katsayısı büyüdükçe (vergi oranının

azalması, MPC’nin artması) AE eğrisi dikleşecek ve IS eğrisi yatıklaşacaktır. Yatırımların faize olan

duyarlılığı arttıkça (b katsayısı büyüdükçe) IS eğrisi yatıklaşacaktır. Faiz oranlarında çok az bir

değişme, gelir düzeyini önemli ölçüde etkileyecektir. Şayet yatırımların faize duyarlılığı yoksa (b=0)

IS eğrisi dikey eksene paralel olacaktır (eğimi sonsuz). b=∞ ise, IS eğrisi yatay eksene paralel

olacaktır.

1

AE’2= A +cY-b’i2

AE

AE’1= A +cY-b’i1

AE2= A +cY-bi2

AE1= A +cY-bi1

b’ > b

0

İ

İ1

Y1 Y’1 Y2

E1

Y’2

E’1

E’2

İ2

E2

IS1

0

IS2

Y

Şekil A.2: IS Eğrisinin Eğimi

A.1.2. IS Eğrisinin Kayması: Faiz oranlarındaki değişim IS eğrisi üzerinde hareket ettirirken,

otonom harcamalardaki değişim, veri faiz oranında IS eğrisini kaydıracaktır. Kayma çarpan kadar

olacaktır. Zira

ΔY=

1

ΔA − bi

1 − c(1 − t )

A.2. LM Analizi (Para Piyasası)

Para piyasasından hareketle gelir düzeyi ile faiz oranı arasındaki ilişkiyi gösteren eğridir. LM

analizine geçmeden önce para arzı –para talebi kavramlarına açıklık getirelim.

A.2.1. Para Piyasasında Denge:

A.2.1.1. Para Arzı: Keynesyen modelde para arzı dışsaldır. Yani MB tarafından kontrol

edilmektedir. Ekonomideki fiyatlar genel düzeyini de veri kabul edersek para arzını şu şekilde ifade

−

edebiliriz: MS=

M

−

P

A.2.1.2. Para Talebi: Keynes’e göre bireylerin portföyü iki aktiften oluşmaktadır. Bireyler para

ve tahvilden oluşan portföylerini bu iki aktifin getirisine göre ayarlamaktadır. Klasiklerden farklı

olarak Keynesyen para talebi teorisine Likidite Tercihleri Teorisi denmesinin temel nedeni budur.

Zira Keynes, sadece para talebi ile ilgilenmemiş, aynı zamanda para benzeri (likit) nakite çabuk

dönebilme kabiliyeti olan aktiflerle de ilgilenmiştir. Daha sonra başta Tobin olmak üzere birçok

Keynesyen iktisatçı tarafından portföy teorisi geliştirilmiştir.

Likidite Tercihleri Teorisinde para talebini belirleyen etmenler üç tanedir. İlk ikisi yani işlem ve

ihtiyat güdüsü ile para talebi Klasiklerde olduğu gibi gelir ile doğru orantılıdır. Keynes’in katkısı

spekülasyon güdüsü ile para talebi olmuştur. Bireyler, ellerinde her zaman belirli bir miktar nakit

parayı tutarak para piyasasındaki faiz gelişmelerinden faydalanmak isterler. Paranın elde tutulmasının

bir getirisi yoktur. Onun için şayet piyasa faiz oranı, insanların geleceğe dönük beklentilerinden

oluşan normal faiz oranından düşükse, bireyler ileride faiz oranlarının artacağını ve tahvillerin

fiyatlarının düşeceğini beklerler. Dolayısıyla bugün tahvil satıp nakitte beklerler. Ancak piyasa faiz

2

oranı, normal faiz oranından yüksekse, ileride faizlerin düşüp tahvil fiyatlarının değer kazanacağını

düşündüklerinden bugün tahvil alıp ileride fiyatı yükselince kâr etmeyi beklerler. Tahvilin (Konsolun)

ikinci el fiyatı şu şekilde hesaplanır:

PB=

CP

r

PB: Tahvilin fiyatı

CP: Kupon Bedeli (Tahvilin faiz getirisi)

r: faiz oranıdır.

Örneğin 100$ nominal değerli bir tahvil aldık ve yıllık getirisi % 4’ken piyasa faiz oranı % 5’e

çıksın.

4

= 80$ Tahvilin fiyatı olur.

0,05

Böylece para talebini

MD=

M

= L(Y,i) = kY – hi

P

şeklinde yazabiliriz.

Faiz oranları yükseldiği (düştüğü) zaman paranın dolaşım hızı artar (azalır). Para talebi

gelirin pozitif, faiz oranlarının negatif bir fonksiyonudur.

M.V = P. Y ise Keynesyen yaklaşımda para talebi gelir ve faiz oranının bir fonksiyonudur.

Dolayısıyla para talebi yerine likidite tercihi yazılabilir Md = L(Y,i). Paranın dolaşım hızı ise,

V=

P.Y

olur.

L(Y , i )

İ

İ*

İ

M

P

İ1

E

İ

E1

E2

İ2

L(Y,i)

MS

M/P

E2

İ1

E1

İ2

L(Y,i)

M 1S

M S2

M/P

L(Y2,i)

L(Y1,i)

0

MS

Şekil A.3: Para Piyasasında Denge

A.2.2. LM Eğrisinin Türetilmesi: Gelir düzeyi Y1 iken, para talebi L1 ve faiz oranı da i1

kadardır (E1 denge noktası). Gelir düzeyi artınca (Y2) para arzı sabitken para talebinin artması (L2)

sonucunda piyasada bir para talebi fazlası oluşur. Para talebi fazlalıkların anlamı tahvil piyasasına

tahvil bırakılıp para çekilmiştir. Tahvilin arz fazlası olunca fiyatı düşer, faiz oranlarını da arttıracaktır

(i2). Çeşitli gelir düzeyi – faiz oranı arasındaki ilişkileri gösteren eğriye LM eğrisi denilmektedir.

3

M/P

İ

İ

LM

E2

İ2

İ1

>>>

E1

İ2

İ1

L(Y2,i)

L(Y1,i)

MS

Y1

M/P

Y2

Y

Şekil A.4: LM Eğrisinin Elde Edilmesi

A.2.3. LM Eğrisinin Eğimi: LM Eğrisi pozitif eğimlidir. Para talebinin gelire duyarlılığı (k)

büyüdükçe ve faize duyarlılığı (h) düştükçe LM eğrisi dikleşecektir.

A.2.4. LM Eğrisinin Kayması: LM eğrisi, para arzındaki ve para talebindeki otonom

değişimlere bağlı olarak kayacaktır. Örneğin para arzındaki bir artış sonucunda para talebi sabitken

para arzı fazlası oluşur. Bu fazlalık tahvil piyasasına yönlenirse, tahvilin fiyatı artar ancak faizler

düşer. Böylece veri para talebinde LM eğrisi sağa kayacaktır. Bunun yanında para talebinde de

otonom kaymalar LM eğrisini etkileyecektir. Örneğin kredi kartı kullanımının yaygınlaşması ile para

talebi azalacak (L2) ve LM eğrisi de sağa kayacaktır.

NOT: Reel Faiz Oranı = Nominal Faiz Oranı – Beklenen Enflasyon (I. Fisher)

B. PARA POLİTİKASI

B.1. Genişletici Para Politikası: MB para arzını genişletsin (MS↑). IS – LM dengesi E1

noktasında sağlanmışken şimdi denge E2 noktasındadır. Burada para arz fazlası oluşmuş (LM eğrisinin

sağında) ve bu fazla para ile ekonomideki aktörler tahvil talep etmiş, tahvil talebinin artması

sonucunda fiyatları yükselirken, faiz oranı da düşmüştür (i1’den i3’e) (Para Politikasının Likidite

Etkisi). Burada ortaya çıkan etkiye denilmektedir. Faiz oranlarının düşmesi sonucu yatırım harcama

talebi artmış ve IS eğrisinin sol tarafında talep fazlası oluşmuştur. Bireylerin gelirleri artınca para

talepleri de artmaya başlamış, bu da faizlerin artmasına neden olup (para politikasının gelir etkisi)

ekonomi E3 noktasında Y2 kadar gelir ve i2 faiz seviyesinde dengeye gelmiştir.

−

Ms↑ ⇒ LM↓ ⇒ Y1 , M S > M D ⇒ DB ↑, PB ↑ ,i3↓ ⇒ I↑ ⇒ Y2↑ ⇒ Md↑ ⇒ i2↑

B.2. Daraltıcı Para Politikası: MB para arzını kısınca LM eğrisi sola kaymış ve Y1 gelir

seviyesinde para talep fazlası ortaya çıkmıştır. Tahvil arz fazlası oluşmuş, tahvilin fiyatı düşerken faiz

oranları yükselmiştir (i3 seviyesine). Buraya kadar olan kısım, para politikasının likidite etkisidir. Bu

durumda IS eğrisinin sağında yer alındığından toplam üretim toplam harcamadan fazladır yani arz

fazlası söz konusudur. Faiz oranları da i3 seviyesinde olduğundan yatırım talebi azalacak ve

ekonomide milli gelir Y2 seviyesine faizler de i2 seviyesine gerileyecektir (para politikasının hasıla

etkisi).

−

Ms↓ ⇒ LM↑ ⇒ Y1 , M s < M d ⇒ DB ↓, PB ↓, i3↑ ⇒ I↓ ⇒ Y2↓ ⇒ Md↓ ⇒ i2↓

4

LM1

İ

E1

İ1

İ3

0

E2

İ3

LM2

∨

∨

∨

∨

∨ E2

İ2

LM2

İ2

E3

E3

İ1

∧

∧

∧

∧

LM1

E1

IS

IS

Y

Y2

Y1

0

Y2

Y

Y1

Şekil B.1: Genişletici ve Daraltıcı Para Politikasının Denge Faiz ve Gelir Düzeyine Etkisi

B.3. Para Politikasında Özel Durumlar:

B.3.1. Şayet Yatırımlar faize duyarlı değilse (b=0); para politikası ile likidite etkisi ortaya

çıkmaz ve milli gelir ve hasıla düzeyinde bir değişme gözlenmez.

B.3.2. Likidite Tuzağı (para talebinin faize sonsuz duyarlı olması – h=∞); Piyasadaki (reel)

faiz oranları sıfıra yakın bir noktada ise, para arzındaki bir artış, tahvil piyasalarına yönlendirilmez.

Zira insanlar faizin yükseleceğini ve tahvil fiyatlarının düşeceğini beklediklerinden parayı ellerinde

tutarlar. Keynesyenlere göre para politikasının işlememe nedeni likidite tuzağıdır.

İ

IS

İ

LM1

LM2

İ1

LM1 LM

2

E1

İ2

E2

0

İ1

Y

Y

0

Şekil B.2: Yatırımlar Faize Duyarsız (b=0)

Y1

Y

Şekil B.3: Likidite Tuzağı (h=∞)

B.3.3. Para talebi faize duyarsız ise (h=0); L=kY şeklinde olması durumunda LM eğrisi diktir

ve para politikasının genişlemesi sonucunda hasıla düzeyi LM eğrisindeki kayma kadar artacaktır .

Para talebinin faizlerden bağımsız sadece hasıla düzeyi ile belirlendiğini vurgulayan Klasik

iktisatçıların görüşüne yakın olduğundan Klasik Durum adı verilmiştir.

İ

LM1

LM2

E1

İ1

E2

İ2

IS

Y

Y1

Y2

Şekil B.4: Klasik Durum (h=0)

5

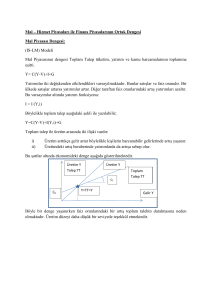

C. MALİYE POLİTİKASI:

C.1. Genişletici Maliye Politikası: IS eğrisi içerisinde kamu (maliye) politikası G, TR ve T ile

uygulanabilir. Hatırlanacağı üzere A=C + I + G + cTR – cT şeklinde ifade edilmiştir. IS dengesinde

Y=α(A – bi) olduğuna göre A’daki değişimlerin hem mal piyasasını hem de para piyasasını nasıl

etkilediğini görelim. Hükümet harcamalarının artması ile (ΔG↑) normal Keynesyen modelde çarpan

kadar milli gelirde artış yaşanır (α ΔG) ve şekilde görüldüğü gibi milli gelirin Y1 seviyesinden Y3

seviyesine çıkmasına neden olur. Ancak dikkat edilirse LM analize katılınca milli gelir artışı Y2 kadar

olmuştur. Zira hükümet harcamalarının artması ile mal talebi fazlası oluşmuş, bunun sonucunda milli

gelir artmış, milli gelir artışı sonucunda para talebi de artmıştır. Artan para talebi sonucunda

ellerindeki tahvilleri çıkarıp paraya çevirmeye başlamışlar, tahvilin fiyatı düşerken faiz oranları da

yükselmeye başlamıştır. Faiz oranlarındaki artış ise, belirli bir oranda yatırımların azalmasına ve milli

gelirin düşmesine yol açmıştır. Hükümet harcamalarının artarak faizleri arttırması ve özel yatırımların

azalmasına Engelleme/Dışlama Etkisi denilmektedir.

−

−

G ↑⇒ i , AE ↑, Y3 ↑⇒ M D ↑, M S ⇒ DB ↓, PB ↓, i ↑⇒ I ↓⇒ Y2 ↓

C.2. Daraltıcı Maliye Politikası: Aynı şekilde maliye araçlarının birindeki değişimin

Keynesyen analizde olduğu gibi denge gelir düzeyini fazla etkilemesi beklenmez. Örneğin devlet gelir

vergisi oranlarını arttırsın. Böylece çarpanın değeri azalacak aynı zamanda toplam harcama eğrisi

yatıklaşacaktır. Basit Keynesyen modelde çarpan etkisi kadar harcama düzeyi ve milli gelir düşecektir

[

1

]. IS eğrisi hem içe kayacak hem de eğimi değiştiği için daha dikleşecektir. Ancak denge

1 − c(1 − t )

gelir düzeyi Y3 seviyesine düşmez. Vergi artışı sonucu üretim azalmış (gelir düzeyi azalmış) buna

bağlı olarak toplam harcamalar azalmış ve para talebi düşmüştür. Tahvile yönelen para sonucunda

tahvil fiyatları artmış ve faiz oranları düşmüştür. Faizlerin düşmesi ile yatırım harcamaları artışı milli

gelir düzeyini belirli bir miktarda arttırmıştır (Y2’ye kadar).

−

G ↓⇒ i , AE ↓, Y3 ↓⇒ M D ↓, M D < M S ⇒ DB ↑, PB ↑, i ↓⇒ I ↑⇒ Y2 ↑

İ

LM

İ

LM

E2

İ2

İ1

E1

>>>>

İ1

İ2

<<<

E1

E2

E3

IS1

IS2

IS1

Y1

E3

Y2

Y3

IS2

Y

Y

Y3 Y2

Y1

Şekil C.1: Genişletici ve Daraltıcı Maliye Politikasının Denge Faiz ve Gelir Düzeyine Etkisi

C.3. Maliye Politikasında Özel Durumlar:

C.3.1. Yatırımlar faize duyarsız ise (b=0); kamu harcamaları özel kesim harcamaları üzerinde

daraltıcı bir etki meydana getirmez ve böylece milli gelir ve hasıla düzeyi IS eğrisindeki kayma kadar

artacaktır.

C.3.2. Para talebi faize tam duyarlı ise (Likidite tuzağı varsa h=∞); maliye politikası tam

etkin olacaktır ve gelir düzeyi IS eğrisindeki kayma kadar artacaktır.

6

IS1

İ

IS2

LM

E2

İ2

IS1

İ1

0

Y1

b=0

IS2

İ2

E1

İ1

E1

LM

İ

İ

E2

LM İ1

IS1

Y2

Y

0

Y1

Y2

Y

0

h=∞

Y*

IS2

Y

h=0

Şekil C.2: Maliye Politikasında Özel Durumlar

C.3.3. Klasik Durum (LM eğrisi dik – para talebi faiz haddine hiç duyarlı değil h=0); Bu

durumda maliye politikası hiç etkin olamayacaktır. Yani sadece faizler genel düzeyi artacak, milli gelir

denge düzeyinde bir değişiklik olmayacaktır. Bu durumda tam dışlama söz konusu olacaktır.

7