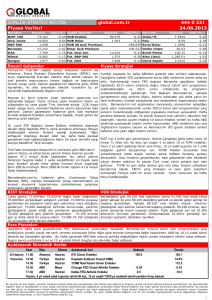

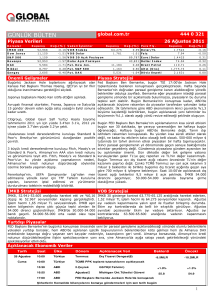

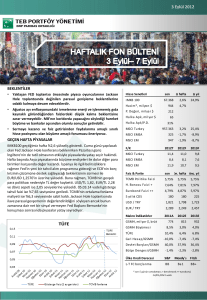

Uluslararası Yatırım

GÖKHAN KULA

Rüyayı Yaşamak - Partiye Devam!

F

inansal krizin beşinci yıldönümünde küresel

piyasalar ve yatırımcılar hala Bernanke ve Fed’in

sözlerine odaklanmış durumda. Merakla beklenen Fed eylül toplantısı bu durumun orta

vadede bile zor değişebileceğini açıkça gösterdi.

Öyle ki Fed’in yüksek etkisi, Avrupa’nın lokomotifi olan

Almanya’daki seçimleri bile arka planda bıraktı: Merkel’in

zaferiyle sonuçlanan seçim piyasalarda beklenen bir durumdu. Merkel’in Avrupa politikası ise kriz yönetimine

aynen devam edilip euro’da kısıtlayıcı fiskal politikayı sürdürmekten ibaret.

Sonuçta Fed piyasaların beklediği gibi parasal genişlemeden çıkışı başlatmayarak büyük bir sürpriz gerçekleştirdi. Bernanke’nin basın toplantısında ekonominin temposu

ile ilgili kaygılar, faizlerde artış ve Kongre’de yeniden

patlak veren mali uçurum telaşı öne çıktı. Fed uzmanları

gelecek yılların büyüme tahminlerini bir miktar aşağı çekerken, QE’den (parasal genişleme) çıkış sinyallerini -kısa

vadede de olsa - düşürmüş oldu. Fed’in hareketsizliği

ve sürpriz “No Taper” kararı küresel piyasaları coşturdu

ve mayıs ayında başlayan “tapering” korkusuyla piyasa

çalkantısını durdurmuş gibi görünüyor -rüya ve parti

Bernanke’nin yardımıyla zorla da devam etse, sonunda

QE’nin sonuçlandırılması ile birlikte kabus görünüyor!

Eylül ayındaki küresel varlık performanslarına bakınca piyasanın hızlı şekilde yeni ve iyimser bir fiyatlandırmaya geçtiğini görebiliyoruz. Fed başkanlık yarışında

Summers’ın çekilişi ve Yellen’ın seçilmesinin yükselen

olasılığı piyasaları düşük faiz politikasının ve gevşek para

politikasının devamının habercisiydi. Son haftalarda

Rusya’nın Suriye konusunda ABD karşısındaki diplomatik

zaferiyle birlikte jeopolitik riskin yani savaş olasılığının

düşmesi piyasalara ayrı bir moral verdi.

Fed tahvil alım programını azaltma işini sonraki bir tarihe atınca tüm dünyadaki finansal araçlar ve varlık grupları bu karardan sonra coştu: Uzun vadeli ABD ve Alman

tahvil faizleri sert düştü, borsalar yeni ‘all-time-high’lara

168

|

forbes EKİM, 2013

ulaştı ve altın bile tekrar yükselişe geçti... Tabii ki parasal

sıkılaştırmanın başlaması korkusuyla en fazla kaybeden

borsalardan biri olan BİST ve Türk Lirası aynı coşkuyla bu

kararı karşıladı.

Ya Devamı?

Kısa vadeli günü kurtarma politikasıyla birlikte Fed’in

parasal genişlemeden çıkış ve iletişim stratejisinin nasıl

olacağı merak konusu. Varlık alımlarını azaltmamakla

birlikte beklentileri yanlış yönlendirip gelecekteki Fed kararları ve Bernanke konuşmaları kredibilite sorununu ön

plana çıkarabilir ve böylece tüm varlık gruplarındaki volatilite tekrar yükselişe geçer.

Şimdilik QE’den çıkış tarihi olarak Aralık 2013 önde

gözükse bile eylül Fed toplantısının hemen ardından St.

Louis Fed Başkanı Bullard’ın ‘tapering’ için ekim toplantısını işaret etmesi ile piyasaların stresi arttı bile. Bunun

yanında bir de borç tavanı sorununun belirsizliği yükselen

dalgalanmanın göstergesi olarak çıkıyor karşımıza.

Bu noktada geriye bakıp Fed’in QE karnesine bir göz

atmak gerekiyor. Bernanke’nin finansal krize kapsamlı ve

güçlü reaksiyonu küresel ekonomiye ve piyasalara derin

bir etki yarattı. Sekiz yıllık başkanlık süresi Ocak 2014’te

sona ermesiyle birlikte agresif üç rauntluk QE politikası,

‘Operation Twist’ ve tahvil alım programlarıyla uzun vadeli tahvil faizlerinin düşmesini sağlamış ve reel ekonomiye

yatırım ile daha riskli varlık türlerine yatırımları teşvik

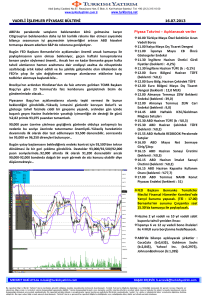

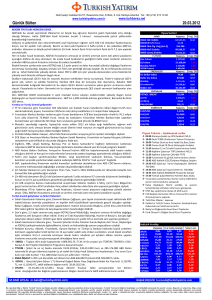

etmişti. ABD işsizlik oranına bakınca yüzde 10’u geçip 26

yıllık en yüksek seviyeye ulaştıktan sonra QE2 ile birlikte

bir iyileşme gözlenmiş ve ancak 2013 yılında yüzde 8’in

altına inmişti.

S&P 500 endeksinin beş yıllık performansı “Bernanke Put”un mükemmel işleyişinin en iyi göstergesi. Uzun vadeli

gösterge tahvil faizi kontrol altında tutup şirketlerin ve hazinenin faiz maliyetini düşürüp birlikte gayrimenkul piyasasını da canlandırmış durumda. Öyle görünüyor ki Bernanke

en azından şimdilik doğru kararları almış ve ekonomiyi

Uluslararası Yatırım

Resesyon

QE1

ABD İŞSİZLİK ORANI (%)

11

10

9

8

7

6

5

4

2008

2009

2010

18 Eylül’den Sonra

Resesyon

Yatırım Tercihleri

QE1

Bernanke eylül Fed kararıyla

‘partiye devam’ dedi ve piyasaları

S&P 500

coşturdu. Günü kurtararak sadece

1800

zaman kazanmış olması daha doğru

1600

1400

tespit olur. Yakında yine QE’den çıkış

1200

stratejisi ve varlık fiyatlarının suni

1000

yükselişi sorgulanacak. Fed zaman ka800

zanıp reel ekonominin canlanmasını

600

desteklemek ve böylece döngüyü de2008

2009

2010

vam ettirmeyi umut ediyor. Özellikle

kurumsal portföylerin yüksek tahvil

alokasyonları ve yatırımları hızlı faiz

artışından kaynaklanacak olası kayıplar yüksek risk taşıyor.

Küresel borsaların yükseliş trendinin aksine çoğu kurumsal (ve bireysel) yatırımcı eylül ayında görünen DAX ve

S&P 500 endeks rekor seviyelerinden faydalanmamayı

seçti. Yatırımcılar hala hisse alokasyonunu yüzde 10’un

altında tutup getiri potansiyeli düşük yatırım araçlarında

paralarını tutuyor. Faiz riskini daha iyi yönetmek amacıyla

kurulan “duration fleksible” yatırım fonları son haftalarda

yoğun yatırımcı ilgisi çekti. Bu fon türlerinin en önemli

özelliği fon yönetiminin yükselen faiz trendinde de negatif

durasyon pozisyonu alarak yatırımcılara katma değer ve

getiri sağlaması. Yüksek volatilitenin devamını varsayarak esnek bono stratejileri klasik “long-only” portföylere

açıkça üstünlük sağlayabilir. Long-only bono stratejileri

mayıs ayından itibaren zor durumda kalıp zarar gösterdi.

En önemli örnek olarak Pimco’dan Bill Gross’un yönettiği

Pimco Total Return Fund gösterebilir -ki son dört ayda

170

|

forbes EKİM, 2013

fon büyüklüğü 41 milyar dolar azaldı

(yüzde -14). Ona karşılık Goldman

Sachs’in yönettiği GS Strategic Income Fund (Bloomberg: GSZAX) esnek

twıst

QE2

operasyonu

bono fon türlerinden (long/short)

QE3

yüksek ilgi gören alternatif bir strateji

olarak ön plana çıktı.

Mayıs ayından itibaren gelişmekte olan ülkelerin piyasaları ve para

birimleri “tapering” korkusundan

yüksek kayıp gördü ve gelişmekte

olan ülkelerin performansıyla kıyaslayınca son yıllarda sürekli daha cazip

2011

2012

2013

hale gelmiş görünüyor. Beş yıllık

performans tablosundan göründüğü

gibi Brezilya veya MSCI Emerging

twıst

QE2

operasyonu

Markets endeksi önde gelen gelişmiş

QE3

ülke performanslarının arkasında

kaldı. Son haftalarda yatırımcıların

“rebalancing” yapıp gelişmekte olan

ülkelerin hisse fonları (ETF dahil)

aracılığıyla pozisyonlarını yavaş yavaş

yükselttiğini görebiliyoruz. Amaç

tabii ki gelişmekte olan ülkelerin

yüksek büyüme potansiyelinden fay2011

2012

2013

dalanmak ve cazip demografik yapılara yatırım yapmak. iShares MSCI

Emerging Markets ETF (Bloomberg:

ISQX) klasik ve düşük maliyetli bir yatırım aracı olarak

öne çıkıyor. Ancak dikkate almak gerekiyor ki MSCI endeksinde Çin ve Brezilya gibi domine gelişmekte olan ülkelerin yüksek ağırlığı, öncelikle bu ülkelerin performans potansiyelini yatırımcıya sağlıyor. Yatırımcılar ikinci planda

kalan ama yine de cazibesi yüksek gelişmekte olan ülkelere,

yüksek alokasyonla yatırım yapan ve aktif yönetilen fonları

da düşünebilir. Ayrıca gelişmiş piyasalarla klasik gelişmekte olan piyasaları kıyaslayınca “frontier markets”lerin

düşük korelasyonu artı özellik olarak gösterebilir. Mesela

HSBC Frontier Markets Fonu (HSGFACE) geleceğin yıldız

‘emerging markets’ ülkelerine yatırım olanağı sağlıyor.

Her ne kadar Bernanke desteğiyle piyasada parti devam

etse de yatırımcıların aktif risk yönetimini gözden çıkarmaması gerekiyor. Öyle ki mayıs ayından itibaren gözlenen tüm varlık türlerindeki kayıplar ve yüksek korelasyon

her an yine geri gelebilir.

AGRESİF PARASAL GENİŞLEME İŞE YARADI

KAYNAK: Thomson Reuters

stabilize etmiş durumda. Ya ötesi?

ABD’nin agresif parasal genişleme

politikasının etkisi beş yıllık varlık

performanslarından da görünüyor.

ABD piyasaları bu zaman diliminde

en yüksek getirili varlıkların arasında

öne çıkıyor. Bu yılki yüksek kayıplara

rağmen sadece altın ve gümüş fiyatları

finansal krizin başlamasıyla birlikte

en çok prim yapan yatırım seçeneği

olarak öne çıkıyor. Kaybedenlerde

sürpriz yok: Bankalar ve Avrupa - Kriz

ülkeleri.

GÖKHAN KULA, AVUSTURYA MERKEZLİ MYRA CAPITAL’İN KURUCU VE YÖNETİCİ ORTAĞI.

[email protected] / Twitter.com/GokhanKula