Haftaya Bakış

5 – 9 Ocak 2015

1

Gizli / Confidential

Geçen hafta

Riskten kaçış eğilimi kısa haftada da devam ederken dünya ekonomilerinden zayıf veriler geliyor

Yeni yıl tatili nedeniyle kısa bir hafta yaşanırken riskten kaçış eğilimi devam ediyor. Dolar dünya genelinde güçlü seyrini sürdürürken

emtia fiyatlarında ve hisse senetleri piyasalarında satışlar yaşandı. Avrupa Merkez Bankası (ECB) Başkanı Mario Draghi’nin bölge

ekonomisi ile ilgili karamsar değerlendirmeleri ile niceliksel genişlemeye yönelik beklentiler güçlenirken Avrupa’da tahvil getirileri rekor

düşük seviyelere indi. Yunanistan’dan ise AB ve kemer sıkma politikaları karşıtı partinin seçimde yüksek oy alabileceğine dair gelen

haberler dikkat çekiyor. Hafta genelinde ABD’den gelen veriler Aralık’ta ivme kaybına işaret ederken Euro Bölgesi’nde Almanya dışındaki

büyük ekonomilerde daralma yılın son ayında da zayıf seyretti. Benzer şekilde Çin’den de son gelen Aralık ayı verileri yavaşlamayı teyit

ediyorlar. Yurtiçinde ise Kasım dış ticaret açığı AB’deki ivme kaybı nedeniyle zayıflayan ihracat ve güçlü ara malı ithalatı ile beklentilerin

üzerinde geldi. Aralık ayı imalat sanayi PMI ve tüketici güven endeksi de ekonomideki kırılgan görünümü teyit ediyorlar.

Türkiye’de Kasım dış ticaret açığı zayıf ihracat ve güçlü ara malı ithalatı ile beklentileri aştı

Türkiye’de Kasım’da dış ticaret açığı 8,32 milyar Dolar ile 7 milyar Dolar olan beklentilerin üzerinde geldi. Kasım’da ihracat geçen yılın

aynı dönemine göre %7,5 azalışla 13,1 milyar Dolar olurken ithalat %0,2 artarak 21,4 milyar Dolar olarak gerçekleşti. Kasım’da ihracatın

zayıf performansında Avrupa Birliği’ne yapılan ihracatın %8,3 azalması etkili olurken ara malları ithalatındaki toparlanma da dikkat çekici

idi. 11 aylık dönemde 2013’ün aynı dönemine göre ihracat %4,2 artışla 144,5 milyar Dolar’a ulaşırken ithalat %3,5 azalışla 220,5 milyar

Dolar’a indi. Böylece 11 aylık dış ticaret açığı %15,5 daralma ile 90 milyar Dolar’dan 76 milyar Dolar’a geriledi. Aralık’ta imalat sanayi

PMI 52,2’den 51,4’e geriledi. Ülkede tüketici güven endeksi 68,7’den Ocak 2010 sonrası en düşük seviye olan 67,7’ye indi.

ABD’de Aralık ayına ilişkin veriler zayıf geldi

ABD’de Aralık ayında imalat sanayi aktivite endeksi (ISM) 58,7’den 57,5 olan tahminlerinde de altında kalarak 55,5’e geriledi. Aynı

dönemde Markit imalat sanayi PMI nihai verilere göre 54,8’den 53,9’a düştü. Chicago imalat sanayi PMI da Aralık’ta 60,8’den 58,3’e indi.

Aralık’ta ülke genelinde tüketici güven endeksi ise 91’den 92,6’ya yükselse de 93,9 olan beklentilerin altında kaldı. Kasım’da ABD’de

bekleyen konut satışları bir önceki aya göre %0,5 olan tahminlerin üzerinde %0,8 artarken inşaat harcamaları aynı dönemde %0,4 artış

beklentilerine karşın %0,3 azaldı. Ekim ayında S&P CaseShiller konut fiyatları endeksi bir önceki aya göre %0,4 olan beklentilerin

üzerinde %0,8 artarken yıllık fiyat artış oranı %4,9’dan %4,5’e yavaşladı.

Euro Bölgesi’nde Almanya dışındakilerde ivme kaybı Aralık’ta devam etti

Nihai verilere göre Euro Bölgesi ekonomilerinde imalat sanayi PMI Kasım’daki 50,1’den 50,6’ya yükselse de 50,8 olan beklentilerin ve

öncü hesaplamaların altında kaldı. Almanya’da PMI Aralık’ta toparlanırken Fransa ve İtalya’da ivme kaybı sürüyor. Kasım’da Euro

Bölgesi’nde geniş tanımlı para arzı (M3) yıllık değişim hızı %2,5’ten %2,6 olan beklentileri de aşarak %3,1’e yükseldi.

Çin’de yılın son ayında imalat sanayindeki yavaşlama sürdü

Çin’de Aralık ayında imalat sanayi PMI 50,3’ten 50,1’e gerilerken hizmet sektörü PMI 53,9’dan 54,1’e yükseldi. Nihai verilere HSBC imalat

sanayi PMI 50’den 49,6’ya geriledi.

2

Gizli / Confidential

Bu hafta

Yeni yıla hem yurtiçinde hem de yurtdışında oldukça yoğun bir gündem ile başlayacağız

Yurtiçinde yeni yılın ilk haftasında veri akışı açısından Aralık ayı TÜFE ile Kasım ayı sanayi üretimi verileri önemli

olabilecek. Hazine Müsteşarlığı Ocak ayı iç borçlanma stratejisi çerçevesinde 8,9 milyar TL’lik iç borç geri ödemesine

karşılık 5 farklı ihale ile borçlanma gerçekleştirecek. Yurtdışında ise ABD tarafında Aralık tarım dışı istihdam verileri ve ABD

Merkez Bankası’nın (Fed) son toplantısına ait tutanaklar ön planda olacak. Avrupa tarafında da gerek fiyatlar genel düzeyi,

gerekse ekonomik aktiviteye ilişkin önemli veriler yayınlanacak.

Haftanın önemli veri ve gelişmelerini şöyle sıralayabiliriz:

•

Türkiye; Aralık ayı TÜFE ve ÜFE ile Kasım ayı sanayi üretimi ve Hazine Müsteşarlığı borçlanma ihaleleri

•

ABD; Aralık ayı tarım dışı ve ADP özel sektör istihdam verileri, ISM hizmet sektörü aktivite endeksi, Kasım ayı dış ticaret

istatistikleri ve fabrika siparişleri, Fed 16-17 Aralık FOMC toplantısına ait tutanaklar

•

Euro Bölgesi; Aralık ayı öncü TÜFE enflasyonu hesaplaması ve ekonomik güven endeksleri ile Kasım ayı perakende

satışlar ve işsizlik oranları

•

Almanya; Aralık ayı TÜFE ve istihdam verileri ile Kasım ayı sanayi üretimi, perakende satışlar, fabrika siparişleri ve dış

ticaret istatistikleri

•

İngiltere; BoE toplantısı ve faiz kararı ile Kasım ayı sanayi üretimi ve dış ticaret istatistikleri

•

Çin; Aralık ayı enflasyon verileri

Yeni yılın ilk haftası gerek yurtiçinde gerekse yurtdışında önemli veri ve politik gelişmelerle dolu. Bu nedenle volatilitesi

yüksek bir hafta yaşanabilir. Öte yandan söz konusu be veri ve gelişmeler 2014’ün son döneminde etkili olan eğilimlerin

yeni yılın ilk aylarında da sürüp sürmeyeceği açısından da önemli olabilir.

Yasal Uyarı: Bu rapor Türkiye Finans Katılım Bankası A.Ş. ekonomisti tarafından güvenilir olduğuna inanılan kamuya açık kaynaklardan elde edilen

bilgiler kullanılmak suretiyle, sadece bilgilendirme amacıyla hazırlanmıştır ve hiçbir şekilde finansal enstrümanların alım veya satımı konusunda

tavsiye veya finansal danışmanlık hizmeti sağlanması olarak yorumlanmamalıdır. Yer verilen görüş, değerlendirme ve analizler hiçbir şekilde Türkiye

Finans Katılım Bankası A.Ş.’nin kurumsal yaklaşımını yansıtmamakta olup, raporu kaleme alan ekonomistin kişisel görüş ve değerlendirmeleridir.

Raporda yer alan bilgi, görüş ve değerlendirmelerin doğru, değişmez ve eksiksiz olması konusunda herhangi bir şekilde garanti verilmemektedir.

Türkiye Finans Katılım Bankası A.Ş. bu raporda yer alan bilgilerde herhangi bir bildirimde bulunmaksızın değişiklik yapma hakkına sahiptir ve içindeki

bilgilerin kullanılması nedeniyle doğrudan veya dolaylı olarak oluşacak zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu rapor kısmen

veya tamamen çoğaltılamaz, basılamaz ve/veya dağıtılamaz. Tüm hakları saklıdır.

3

Gizli / Confidential

Tarih

05/01/2015

05/01/2015

05/01/2015

05/01/2015

05/01/2015

05/01/2015

06/01/2015

06/01/2015

06/01/2015

06/01/2015

06/01/2015

07/01/2015

07/01/2015

07/01/2015

07/01/2015

07/01/2015

07/01/2015

07/01/2015

07/01/2015

07/01/2015

08/01/2015

08/01/2015

08/01/2015

08/01/2015

08/01/2015

08/01/2015

09/01/2015

09/01/2015

09/01/2015

09/01/2015

09/01/2015

09/01/2015

09/01/2015

09/01/2015

09/01/2015

Ekonomi

Türkiye

Türkiye

Türkiye

Türkiye

Almanya

Almanya

Euro Bölgesi

Euro Bölgesi

Türkiye

ABD

ABD

Almanya

Almanya

Almanya

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

ABD

ABD

ABD

Almanya

Türkiye

Euro Bölgesi

Euro Bölgesi

İngiltere

İngiltere

Çin

Almanya

Almanya

İngiltere

İngiltere

ABD

ABD

Kanada

Kanada

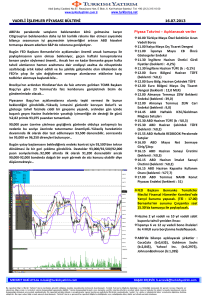

Küresel Veri Akışı ve Gelişmeler

Veri ve Gelişmeler

TÜFE (Aylık Değişim)

TÜFE (Yıllık Değişim)

Çekirdek TÜFE (Yıllık Değişim)

2024 Vadeli TÜFE'ye Endeksli ve 2019 Vadeli Tahvil İhraçları

AB Uyumlu TÜFE (Aylık Değişim)

AB Uyumlu TÜFE (Yıllık Değişim)

Hizmet Sektörü PMI

Bileşik PMI

2016, 2021 ve 2024 Vadeli Tahvil İhraçları

Fabrika Siparişleri (Aylık Değişim)

Hizmet Sektörü ISM

Perakende Satışlar (Aylık Değişim)

İşsiz Sayısı (Aylık Değişim, Bin Kişi)

İşsizlik Oranı

İşsizlik Oranı

Öncü TÜFE Yıllık Enflasyonu

Öncü Çekirdek TÜFE Yıllık Enflasyonu

ADP Özel Sektör İstihdamı (Aylık Değişim, Bin Kişi)

Dış Ticaret Dengesi (Milyar Dolar)

Fed 16-17 Aralık FOMC Toplantı Tutanakları

Fabrika Siparişleri (Aylık Değişim)

Sanayi Üretimi (Aylık Değişim)

Perakende Satışlar (Aylık Değişim)

Ekonomik Güven Endeksi

BoE Varlık Alım Programı Hedefi (Milyar Sterlin)

BoE Politika Faizi

TÜFE (Yıllık Değişim)

Sanayi Üretimi (Aylık Değişim)

Dış Ticaret Dengesi (Milyar Euro)

Dış Ticaret Dengesi (Milyon Sterlin)

Sanayi Üretimi (Aylık Değişim)

Tarım Dışı İstihdam (Aylık Değişim, Bin Kişi)

İşsizlik Oranı

İşsizlik Oranı

İstihdam (Aylık Değişim, Bin Kişi)

Dönem

Aralık

Aralık

Aralık

Beklenti

0.05%

8.78%

9.00%

Önceki

0.18%

9.15%

9.03%

Aralık

Aralık

Aralık

Aralık

0.2%

0.2%

51.9

51.7

0.0%

0.5%

51.9

51.7

Kasım

Aralık

Kasım

Aralık

Aralık

Kasım

Aralık

Aralık

Aralık

Kasım

-0.4%

58.0

0.2%

-6.0

6.6%

11.5%

-0.1%

0.7%

225.0

-42.0

-0.7%

59.3

1.9%

-14.0

6.6%

11.5%

0.3%

0.7%

208.0

-43.4

Kasım

Kasım

Kasım

Aralık

Ocak

08-Oca

Aralık

Kasım

Kasım

Kasım

Kasım

Aralık

Aralık

Aralık

Aralık

-0.8%

1.3%

0.2%

101.2

375.0

0.50%

1.5%

0.3%

20.5

-2,000.0

0.2%

240.0

5.7%

6.6%

10.0

2.5%

-1.8%

0.4%

100.8

375.0

0.50%

1.4%

0.2%

21.9

-2,024.0

-0.1%

321.0

5.8%

6.6%

-10.7

4

Gizli / Confidential

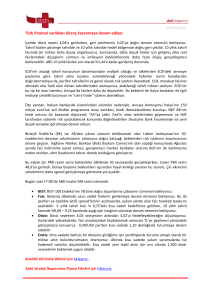

Finansal Piyasa Gelişmeleri

Haftalık

Değ.

Aylık

Değ.

Yıllık

Değ.

Emtia Piyasaları

2 Ocak

Aylık

Değ.

Yıllık

Değ.

0.6%

1.1%

4.7%

8.0%

Bileşik Emtia Fiy. End.

982.8

-0.8%

-2.5%

-7.5%

-18.7%

2.8152

-0.3%

-0.3%

2.1%

-5.2%

Tarım Fiyatları

1,287.1

2.5788

0.1%

0.3%

3.2%

0.4%

Temel Metaller

882.9

-1.5%

-3.8%

-1.1%

-9.9%

-0.6%

-0.8%

-4.1%

-8.9%

EURUSD

1.2002

-0.8%

-1.5%

-2.5%

-12.2%

Altın

1,188.4

0.5%

-0.6%

-1.7%

-3.0%

GBPUSD

1.5328

-1.7%

-1.5%

-2.3%

-6.8%

Gümüş

15.7

0.5%

-2.0%

-4.1%

-21.3%

USDJPY

120.50

0.6%

0.2%

0.6%

15.0%

Brent

56.4

-1.6%

-5.1%

-19.3%

-47.7%

USDRUB

58.75

1.6%

9.8%

10.5%

77.6%

52.7

0.9%

5.5%

12.8%

1.2%

0.7%

4.1%

9.4%

WTI

Sbt Get. Men. Kıy. ve Kredi

Piy.

TR Gösterge Faiz

8.37

-1.1%

(Baz

Puan)

19

-3.7%

(Baz

Puan)

44

-21.8%

(Baz

Puan)

67

-44.8%

(Baz

Puan)

-187

USDBRL

2.6942

1.4%

USDZAR

11.68

DXY

Hisse Senedi

Piyasaları

BIST 100

91.08

0.9%

1.2%

2.4%

13.0%

TR 10 Yıllık Tahvil

8.04

8

15

-1

-258

TR 10 Yıllık USD Tahvil

4.32

-5

-11

22

-132

27.6%

TR 30 Yıllık USD Tahvil

5.11

0

-4

8

-158

Döviz Kurları

2 Ocak Günlük Değ.

USDTRY

2.3450

EURTRY

TRY SEPET

BIST 30

85,459

-0.3%

0.6%

0.6%

Günlük Haftalık

Değ.

Değ.

105,774

-0.4%

0.7%

0.8%

30.0%

ABD 10 Yıllık Tahvil

2.11

-6

-14

-17

-88

1,705

-0.3%

-1.4%

-2.0%

3.6%

Almanya 10 Yıllık Tahvil

0.50

-4

-9

-25

-144

MSCI EM

954

-0.3%

0.1%

-3.3%

-3.7%

İngiltere 10 Yıllık Tahvil

1.72

-4

-16

-30

-131

DowJones

17,833

0.1%

-1.2%

-0.4%

8.5%

Fransa 10 Yıllık Tahvil

0.78

-4

-8

-24

-178

S&P 500

2,058

0.0%

-1.5%

-0.8%

12.3%

İtalya 10 Yıllık Tahvil

1.74

-14

-20

-24

-223

1.49

-11

-17

-34

-248

0.32

0

0

-11

-41

MSCI Dünya

Stoxx Europe 600

341

-0.4%

-0.7%

-2.3%

4.8%

İspanya 10 Yıllık Tahvil

FTSE 100

6,548

-0.3%

-0.9%

-2.5%

-2.5%

Japonya 10 Yıllık Tahvil

DAX

9,765

-0.4%

-1.6%

-2.1%

3.9%

TR 5 Yıllık CDS

183.71

0

6

26

-61

CAC 40

4,252

-0.5%

-1.0%

-3.2%

0.6%

Markit CDX NA. IG

66.80

0

3

5

3

FTSEMIB

19,130

0.6%

-1.1%

-4.2%

1.1%

Markit CDS NA. HY

105.98

0

-1

-1

-2

IBEX

10,351

0.7%

-1.2%

-4.8%

6.1%

Markit ITraxx Europe

60.17

-3

2

4

-11

NIKKEI

17,451

0.0%

-2.1%

-1.5%

7.1%

Markit ITraxx Crossover

330.79

-15

10

14

44

17.8

-7.3%

22.7%

42.7%

25.0%

Markit ITraxx Asia Ex. Japan

107.38

1

4

6

-22

VIX

5

Gizli / Confidential

Draghi’nin mesajları ve güvenli liman arayışları ABD’de tahvil getirilerini geriletiyor

Aralık ortasında Fed Başkanı Janet Yellen’ın mesajları ile ABD tahvil getirilerindeki başlayan yükseliş geride kalan

hafta kesintiye uğradı. ECB Başkanı Mario Draghi’nin deflasyon riskinin ortadan kalkmadığına dair açıklaması ve

güvenli liman arayışları bu gelişmenin nedenleri olarak görülebilir. Geçen hafta ABD 10 yıllık tahvilinin bileşik getirisi

9 baz puan gerileyerek %2,11’den, 2 yıllık tahvil ise 5 baz puan düşüşle %0,66’dan kapandı. Bu hafta ise risk iştahının

yanında ABD tahvil getirilerinin seyrinde Fed tutanakları ve Aralık tarım dışı istihdam verileri etkili olabilir.

6

Gizli / Confidential

Yurtiçi tahvil getirilerinde ise farklı bir görünüm söz konusu

Dünya genelinde tahvil getirileri geçen hafta gerilerken yurtiçinde farklı bir görünüm söz konusu idi. Bunda yeni

haftaya dair belirsizlik ve küresel bazda zayıf risk iştahı etkili olarak görülebilir. Gösterge tahvilin bileşik getirisi 44

baz puan artışla %8,37’den, 10 yıllık tahvilin bileşik getirisi ise %8,01’den %8,04’e yükselerek haftayı tamamladı. Yeni

haftada ise küresel gelişmelerin yanında yurtiçinde enflasyon verileri, Hazine ihaleleri ve yurtiçi politik gelişmelerin

tahvil getirilerinin seyrinde önemli olabilir.

7

Gizli / Confidential

Hisse senetleri piyasalarında farklılaşan performanslar görüldü

Hafta genelinde açıklanan veriler dünya ekonomilerindeki ivme kaybını teyit ederken risk algılamasındaki zayıflama

ile geride kalan haftada hisse senetlerinde farklılaşan performanslar söz konusu oldu. Özellikle gelişmiş

ekonomilerdeki sert satışlar dikkat çekerken gelişmekte olan ekonomilerde ılımlı yükselişler kaydedilebildi. MSCI

dünya endeksi haftayı %1,4 düşüşle tamamlarken MSCI gelişmekte olan ekonomiler ve Türkiye endeksleri sırasıyla

%0,1 ve %0,6’lık sınırlı yükselişler yaşandı. Yeni haftada ise yoğun gündem ile volatilite de yüksek olabilir.

8

Gizli / Confidential

Dolar endeksi yeniden ivmelenerek dokuz yılın zirvesine yükseldi

Geride kalan haftaya sakin başlayan Dolar endeksi Draghi’nin mesajları ile Euro’da düşüşlerin derinleşmesi ile

yeniden ivme kazanarak Mart 2006 sonrası en yüksek seviye olan 91’in üzerine çıktı. Geride kalan haftada Euro ve

Sterlin Dolar karşısında %1,5 değer kaybederken güvenli liman arayışı nedeniyle Yen’deki gerileme %0,2’de sınırlı

kaldı. Gerek teknik görünüm, gerekse yeni haftanın yoğun ve önemli gündemi Dolar endeksinde yükselişin devam

edebilmesinin mümkün olabileceği şeklinde yorumlanabilirler.

9

Gizli / Confidential

Gelişmekte olan ekonomilerin para birimleri kazançlarını korumakta güçlük çekiyorlar

Aralık ortasında Rusya kaynaklı yaşanan satış dalgasının ardından hafif toparlanan gelişmekte olan ekonomilerin

para birimleri geçen hafta küresel bazda Dolar’ın yeniden güçlenmesi ile kazançlarını korumakta zorlandılar. Geride

kalan hafta gelişmekte olan ekonomilerin para birimleri Dolar karşısında ortalamada %1’in üzerinde değer

kaybederken en zayıf görünüm Rus Rublesi ile diğer gelişmekte olan Avrupa ekonomilerinin para birimlerinde

yaşandı. Bu hafta gelişmekte olan ekonomilerin para birimlerinde de oynaklığın yüksek olması beklenebilir.

10

Gizli / Confidential

Euro’da düşüş derinleşirken beş yıl önceki dipler test ediliyor

ECB’den niceliksel genişleme gelebileceği beklentileri, Yunanistan’daki seçimlere yönelik riskler ve küresel bazda

zayıf risk iştahı paritenin beş yıl önceki dipleri test etmesine neden oluyor. Geçen haftayı %1,5 düşüşle 1,20 sınırında

tamamlayan Euro/Dolar paritesi için yeni haftada 1,1850, 1,1680 ve 1,15 destek seviyeleri olarak görülürken 1,2050,

1,2150 ve 1,24 dirençler olarak görülebilir. Yeni haftada hem Euro Bölgesi hem de ABD’den gelecek veriler paritedeki

düşüşün 22 Ocak’taki ECB toplantısına kadar sürüp sürmeyeceği açısından önemli olabilecektir.

11

Gizli / Confidential

Dolar/TL’de yükseliş gelişmekte olan ekonomilerin ortalamasına yakın

Geride kalan haftada yurtiçinde hisse senetleri piyasalarının pozitif performansına rağmen TL, Dolar’ın küresel

bazdaki güçlenmesine paralel olarak değer kaybetti. TL’nin diğer gelişmekte olan ekonomilerin ortalamasına yakın

bir oranda %1,1 değer kaybıyla Dolar/TL haftayı 2,3450 seviyesinden tamamladı. Yeni haftada ise gerek yurtiçi

gerekse yurtdışındaki yoğun gündemde sert hareketler beklenebilir. Hafta genelinde 2,3090, 2,2850, 2,2580

aşağıdaki destekler, 2,3580, 2,3780 ve 2,4150 yukarıdaki dirençler olarak ön plana çıkabilir.

12

Gizli / Confidential

Paritedeki düşüşün bir kısmını Dolar/TL’deki yükseliş TL etse de Euro/TL gerilemeye devam etti

Euro/Dolar paritesinde yaşanan sert düşüşle Euro/TL’de de oynaklık geride kalan haftada hızlı bir şekilde arttı. Ancak

Dolar/TL’de yaşanan yükseliş paritedeki düşüşü kısmen telafi ederken Euro/TL haftayı %0,3 düşüşle 2,8152

seviyesinden tamamladı. Bu hafta hem paritede hem de Dolar/TL’de sert hareketlere neden olabilecek çok sayıda

veri ve gelişme varken Euro/TL’de oldukça derin hareketler yaşanabilir. Bu hafta genelinde 2,77, 2,7450 ve 2,70

aşağıda destekler, 2,8360, 2,8630 ve 2,9050 dirençler olarak görülebilir.

13

Gizli / Confidential

Dolar’daki güçlenmeye rağmen altında düşüş sınırlı kaldı

Dolar’ın küresel bazda güçlü seyretmesi ile emtia fiyatlarının genelinde yaşanan düşüşten en az etkilenen

emtialardan biri altın oldu. Bunda güven liman arayışlarının etkili olduğu söylenebilir. Geçen hafta sadece %0,6

düşüşle 1188 Dolar’dan kapanan altın için özellikle ABD’den gelecek veriler ve küresel risk algılamasının etkili olması

beklenebilir. Bu hafta için 1168, 1150 ve 1130 aşağıda destekler olarak görülebilirken 1210, 1230 ve 1250 seviyeleri

dirençler olarak ön plana çıkabilir.

14

Gizli / Confidential