ARAŞTIRMA BÖLÜMÜ

30 Ocak 2017

Strateji Bülteni

BIST 100

83.827

BIST 30

103.948

F_XU030

103.675

USD/TRY

3,859

2Y Gösterge 11,37

Dikkat Çeken ;

Yurt İçi Strateji ;

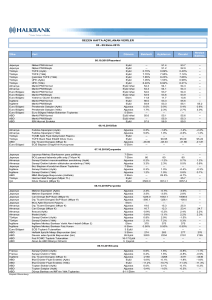

XBANK/XUSIN Endeksi

Geçtiğimiz hafta Borsa İstanbul 0,92% değer kazancı ile haftayı 83,827 seviyesinden

kapattı. Dolar TL karşısında 2,70% değer kazanırken, endeks Dolar bazında 1,74%

düşüş gösterdi. Dolar endeksi ise normalleşme sürecine devamı ederken 0,21%

oranında geri çekilme yaşandı. ABD 10 yıllık faizleri 2,48% seviyesinde, Türkiye

CDS’i ise 272 oldu. Türkiye endeksine dayalı ETF 1,20% değer kaybederken, gelişmekte olan ülke endekslerinde yükseliş 2,88% gerçekleşerek TL varlıklar negatif

ayrışmıştır.

1,8

1,7

1,6

1,5

Geçtiğimiz hafta TCMB faiz kararı, Fitch ve S&P’nin Türkiye değerlendirmesi takip

edilirken, yurt dışında ABD TÜFE ve Trump’ın göç kararları yakından izlenmiştir.

TCMB sadeleşme sürecinden vazgeçmesinin ardından, bir haftalık repo faiz oranını

8%’de sabit tutarken, gecelik faiz oranı 8,5%’dan 9,25%’e, geç likidite penceresini

ise 10%’dan 11%’e yükseltti. Ağırlıklı net faiz ortalaması ise 9% seviyesinden

10,27% seviyesine çıktı. Özetle faiz oranı tarafında esneklik korurken, net bir fonlama oranının olmaması belirsizlik olarak algılanmaktadır. Bu nedenle yaşanan fonlama artışının TL oynaklığı üzerindeki etkisinin görece sınırlı olması beklenmektedir.

Yapılan açıklama detaylarında iç talepte zayıf eğilim enflasyon kanadında düşüş

yönlü katkı verdiği belirtilirken, döviz kuru geçişkenliği ile gıda fiyatlarındaki oynaklık enflasyondaki kısa vadeli baskıyı yukarı yönlü katkıda bulunacağı öngörülmektedir. Kredi derecelendirme kuruluşu S&P takvimde olmamasına karşın Cuma günü

görünümü durağandan negatife indirirken, Fitch kredi notunu BBB-’den BB+’ya

revize etti ve görünümü durağanda bıraktı. Gerekçe olarak ise siyasi belirsizlik vurgusu ile TL’de artan oynaklık sonrası dışsal hassasiyetin arttığını belirtmişlerdir.

Ancak piyasalar tarafından bu kararın beklenmesinden dolayı etkisinin sınırlı olması

düşünülmektedir. ABD TÜFE beklentilerin kısmi altında kalırken, piyasalar veri setinden çok Trump’ın göç politikaları üzerine yoğunlaşmaktadır.

1,4

5.2016

6.2016

7.2016

8.2016

9.2016 10.201 6 11.201 6 12.201 6

1.2017

Haftalık Kritik Veriler ;

30.1.2017 10:00 TR

/ Ekonomi Güven End.

30.1.2017 13:00 EUR / Tüketici Güven End.

30.1.2017 14:00 TR

/ BDDK Bankacılık Kar Zarar Durumu

30.1.2017 16:30 ABD / Kişisel Gelir ve Harcamalar

30.1.2017 18:00 ABD / Bekleyen Konut Satışları

31.1.2017 10:00 TR

/ Dış Ticaret Dengesi

31.1.2017 10:30 TR

/ TCMB Enflasyon Raporu

31.1.2017 11:00 TR

/ Yabancı Ziyaretçi Sayısı

31.1.2017 13:00 EUR / İşsizlik Oranı

31.1.2017 13:00 EUR / GSYH - Öncü

31.1.2017 13:00 EUR / Tahmini TÜFE

31.1.2017 18:00 ABD / Tüketici Güven End.

31.1.2017

- TR

/ AKBNK-GARAN Finansalları

1.2.2017 10:00 TR

/ Markit PMI İmalat

1.2.2017 11:00 TR

/ TIM İhracat Rakamları-Ocak

1.2.2017 12:00 TR

/ İstanbul Perakende Fiyatları

1.2.2017 12:00 EUR / Markit PMI İmalat

1.2.2017 16:15 ABD / ADP İstihdam Raporu

1.2.2017 17:45 ABD / Markit PMI İmalat

Bu hafta veri seti oldukça yoğun, yurt içinde ekonomi güven endeksi, BDDK Bankacılık Kar Zarar Durumu, Dış Ticaret Dengesi, enflasyon ve banka finansalları açıklanacak iken, yurt dışında ABD tarım dışı istihdam ve dayanıklı mal siparişleri takip

edilecektir. Enflasyon kanadında kısmi bozulma yaşanması beklenirken, bankacılık

sektörü 2016 yılını güçlü kapatacağı beklentimiz bulunmaktadır. ABD hisse piyasalarında ise olumlu seyir görülmektedir. Hafta içinde Çin piyasalarının Cuma gününe

kadar tatil olması nedeniyle oynaklığın görece düşük, risk iştahının ise TL bazında

yüksek olması beklenmektedir.

1.2.2017 18:00 ABD / ISM Sanayi Endeksi

1.2.2017 18:00 ABD / İnşaat Harcamaları

1.2.2017 22:00 ABD / FED Faiz Kararı

2.2.2017 16:30 ABD / Haftalık İşsizlik Başvuruları

2.2.2017

- TR

3.2.2017 10:00 TR

/ YKBNK Finansalları

/ TÜFE - Ocak

3.2.2017 12:00 EUR / Markit PMI Bileşik

3.2.2017 13:00 EUR / Perakende Satışlar

3.2.2017 16:30 ABD / Tarım Dışı İstihdam

3.2.2017 18:00 ABD / Dayanıklı Mal Siparişleri

Dikkat Çeken ;

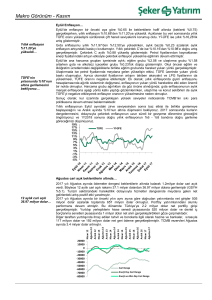

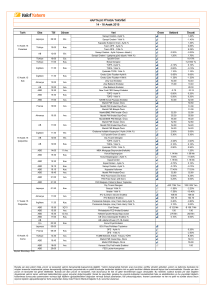

Para Piyasaları ve Hazine ;

Verim Eğrisi

Geç likidite penceresinden gerçekleşen fonlama sonrası ağırlıklı fonlama maliyeti

9,01%’dan 10,27% seviyesine yükseldi. Geçtiğimiz hafta TL tarafında oynaklık düşmektedir. CDS tarafında ise kısmi düşüş yaşanmıştır.

Haftalık sermaye akımlarında 20 Ocak haftası DIBS’te 156,5 Milyon Dolar çıkış yaşanmıştır. Verim eğrisinde 10 yıl dışındaki vadelerde faiz düşüşü görülürken bu

hafta ABD piyasalarında 10 yıllık faizlerdeki pozisyonların aşırı short pozisyonu

sebebiyle TL’yi desteklemeye devam edeceği ancak açıklanacak olan enflasyon

verisinden dolayı düşüş potansiyelinin düşük olması beklenmektedir.

12

11

10

1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y

23.01.201 7 V erim E ğrisi

30.12.201 6 V erim E ğrisi

Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti;

aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak

yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

VAKIF PORTFÖY YÖNETİMİ A.Ş.

Araştırma