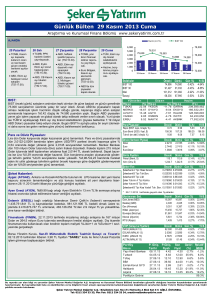

61 Yıldır Sözümüz Anadolu...

2014 Faaliyet Raporu

İçindekiler

04 05 06 07 08 09 10 12 16 20 22 26 40 41 44 46 47

SUNUŞ

Misyon, Vizyon ve Değerler

Şekerbank’ın Stratejisi ve Sektördeki Konumu

Olağan Genel Kurul Gündemi

Ortaklık Yapısı

Ana Sözleşme’de Yapılan Değişiklikler ve Nedenleri

İleriye Dönük İfadeler

Finansal Göstergeler

Geçmişten Bugüne Şekerbank

Adım Adım 2014

Yönetim Kurulu Başkanı’nın Mesajı

Genel Müdür’ün Mesajı

2014 Yılı Faaliyetleri

Bilgi Teknolojileri

İnsan Kaynakları

Şekerbank’ın İştirakleri

Bağımsız Denetim Kuruluşu

Bağımsız Denetim Kuruluşunun Uygunluk Görüşü

YÖNETİM VE KURUMSAL YÖNETİM UYGULAMALARI

48 Yönetim Kurulu

50 Üst Yönetim

52 Genel Kurul’a Sunulan Özet Yönetim Kurulu Raporu

54 Kurul ve Komitelerin Değerlendirme Açıklaması

56 Yönetim Kurulu’nun Yedekleme Planlaması ve Yönetim Kurulu’ndaki Atamalar

57 İçeriden Öğrenenlerin Ticareti Üzerine Genel Politika

58 Yönetim Kurulu Faaliyetleri

59 Kurumsal Yönetim İlkeleri Uyum Raporu

79 Kurumsal Yönetim İlkelerine Uyum Beyanı

80 Kurumsal Yönetim Uygulamaları

80 Banka’nın Dahil Olduğu Risk Grubu ile Yaptığı İşlemlere İlişkin Bilgiler

81 Kâr Dağıtım Politikası

81 Yönetim Kurulu Üyelerine ve Denetçilere Ödenen Ücretler

82 Kurumsal Yönetim Derecelendirme Notu

82 İç Sistemler Kapsamındaki Birimlerin Yöneticileri

83 Destek Hizmeti Alınan Kuruluşlara İlişkin Açıklama

84 Şekerbank’ın Suç Gelirlerinin Aklanması ve Terörün Finansmanı ile Mücadele Politikası

85 2014 Yılı Faaliyet Raporu’na İlişkin Sorumluluk Beyanı

86 87

88 89

90 92 98 00 FİNANSAL BİLGİLER

Mali Durum, Kârlılık ve Borç Ödeme Gücüne İlişkin Açıklamalar

İleriye Dönük Beklentiler

Şekerbank’ın Kredi Notları

5 Yıllık Özet Finansal Bilgiler

İç Sistemlerin 2014 Yılı Faaliyet Dönemindeki İşleyişleri Hakkında

Denetim Komitesinin Değerlendirmesi

Risk Yönetimi Sistemi Stratejisi

Organizasyon Şeması

1 Ocak-31 Aralık 2014 Dönemine Ait Konsolide Olmayan Bağımsız Denetim Raporu,

Konsolide Olmayan Finansal Tablolar ve Finansal Tablolara İlişkin Dipnotlar

00 1 Ocak-31 Aralık 2014 Dönemine Ait Konsolide Bağımsız Denetim Raporu,

Konsolide Finansal Tablolar ve Finansal Tablolara İlişkin Dipnotlar

00 Şubelerin İllere Göre Dağılımı

Üreten Türkiye için seferberiz!

Tarım bankacılığındaki 61 yıllık tecrübemiz

ve “Anadolu Bankacılığı” misyonumuz ile,

çiftçilerimiz toprağını bırakıp gitmesin

diye “Aile Çiftçiliği Bankacılığı”nı başlattık.

Köyden kente göçü azaltarak tarımsal

üretimi artırmak için dünyada bir ilki

gerçekleştirerek, kırsal kalkınmanın önemini

Türkiye’nin gündemine taşıdık.

Tarım arazilerinin miras yoluyla bölünerek

küçülmesi, sulama olanaklarının kısıtlı

olması, modern tarım tekniklerinin

uygulanmaması gibi nedenlerle geliri azalan

ve köyünü terk eden çiftçiye 10 yıla varan

vadelerle sektörde ilk olan imkânlar tanıdık.

Yerel üretimin ve kültürün devamlılığı için

çözümler ürettik.

Ülkemizin ve dünyanın ortak geleceği için

“Aile Çiftçiliği”ni yaşatmaya devam edeceğiz.

Tarıma desteğimiz

artarak sürüyor.

2014 TARIMSAL KREDILERDE

BÜYÜME (%)

Bankacılık

26

Sektörü

Şekerbank

53

Bereketin sürmesi ve kalkınmanın

devam etmesi için toprağa, çiftçimize

destek oluyor ve geleceğimize yatırım

yapıyoruz.

4

ŞEKERBANK 2014 FAALİYET RAPORU

Misyon, Vizyon ve Değerler

Misyon

“Anadolu Bankacılığı” anlayışıyla köyden

kente; yerel özellikleri ve ihtiyaçları dikkate

alan, bankası olmayanları da bankacılık

hizmetleriyle tanıştıran, mutlu müşteri,

çalışan ve ortaklarıyla değer yaratarak

birlikte büyüyen, gücünü köklü geçmişinden

alan çağdaş bir bankayız.

Vizyon

Türkiye’de, aktif büyüklükte ilk 10 özel banka

arasında, “küçük işletmelerin finansmanında

lider banka” olarak yer almak.

Değerler

AÇIK İLETIŞIM

Farklı bakış açılarına saygı duyuyoruz; çalışma

arkadaşlarımızın ve müşterilerimizin her türlü

önerisine açığız. Kurum içinde, iletişim kanallarını

açık tutarak Bankamıza ve çalışma arkadaşlarımıza

katma değer sağlayacak her türlü düşünce ve

birikimi, zamanında ve sağlıklı biçimde örgütsel zinciri

oluşturan tüm halkalarla paylaşırız.

SÜREKLI GELIŞIM

Sorgulayıcı bir bakış açısıyla yeni düşünce, bilgi

ve becerileri edinme isteği ve çabası içindeyiz;

kendimizin ve diğerlerinin sürekli gelişimi için birlikte

çalışmaya ve sorumluluk almaya istekliyiz.

MÜŞTERI ODAKLILIK VE YEREL DAVRANABILME

Yerel özellikleri de dikkate alarak tüm müşterilerimizin

beklenti ve ihtiyaçlarını karşılamayı, ürün ve hizmetleri

hızlı ve güler yüzlü bir şekilde sunarak müşteri

memnuniyetini sağlamayı önemsiyoruz.

SONUÇ ODAKLILIK

İstenen sonuçlara/hedeflere odaklanmayı, karşılaşılan

problemleri çözmek için kendiliğinden zaman

kaybetmeden harekete geçmeyi, takipçi olmayı,

kârlılığı ve verimliliği artıracak şekilde işlerimizi

sonuçlandırmayı benimsiyoruz.

KURUM AIDIYETI

Ortak hedef ve değerlerimiz doğrultusunda kendi

çalışma ekibimizle ve diğer çalışma arkadaşlarımızla

saygılı, adil, özverili, paylaşımcı, katılımcı bir şekilde

ve dayanışma içinde çalışarak kurumumuzun

performansına katkı sağlamanın ve kurumumuza

bağlılığın değerine inanıyoruz.

5

SUNUŞ

Şekerbank’ın Stratejisi ve Sektördeki Konumu

Anadolu’da yüz binlerce girişimcinin küçük

birikimleriyle üretimi, girişimciyi teşvik etmek,

tarımsal sanayinin finansmanını sağlamak amacıyla

12 Ekim 1953’te kurulan Şekerbank, faaliyetlerini,

61 yıllık yolculuğunda toplumsal kalkınma vizyonu

çerçevesinde yürütmüştür. Şekerbank’ı Türkiye’de

özel sektör bankacılığında üzerinde durulması,

incelenmesi gereken örnek bir model kılan özelliği ise

kuruluş amacını hâlâ koruyor olmasıdır. Şekerbank,

kuruluşunda belirleyici olan kırsal kalkınmayı

destekleme hedefini, bugün sürdürülebilir kalkınma

perspektifine dönüştürmüş bir banka olarak yoluna

devam etmektedir.

Şekerbank, “Anadolu Bankacılığı” olarak tanımladığı

bu misyon doğrultusunda, bankacılık hizmetleriyle

tanışmamış kesimleri de bankacılıkla tanıştırıp,

sadece büyük şehirleri ve büyük firmaları değil,

Anadolu’daki bölge ve şehirlerden gelen projeleri

de öncelikleri arasına alarak, benimsediği odaklı

ŞEKERBANK TARIM KREDİLERI PAZAR PAYI (%)

(KAMU HARİÇ)

20105,74

20116,66

20127,16

20137,97

2014

9,81

strateji ile sektöründe ölçekten bağımsız olarak

özel ve farklı bir yer edinmiştir. %62’si Anadolu’da

bulunan 312 şubesi ile çiftçi, esnaf ve işletmeleri en iyi

anlayan ve onlara özel çözümler sunan Şekerbank,

hem yerel bankacılıktaki bilgi birikimi hem de yaygın

şube ağı ile rekabette farklılaşmaktadır. Banka’nın

71 il ile 101 merkez dışı ilçeye yayılmış şubelerinin

birçoğu yaklaşık yarım asırdır aynı yerde, yörede

hizmet vermektedir. Şekerbank, tarım, işletme ve

KOBİ bankacılığı, enerji verimliliğinin finansmanı

gibi alanlara odaklanmış, bu alanlardaki uzmanlığı

ile uluslararası finans kuruluşları nezdinde yereldeki

yaygın müşteri profiline ulaşmak için “Türkiye’nin

anahtar bankası” olarak konumlanmıştır.

Şekerbank, bu strateji bağlamında, her alanda

pazar payı elde etmek yerine,“Anadolu Bankacılığı”

misyonuyla odaklandığı alanlarda uzmanlığını

artırarak üretimi ve tabana yaygın tasarrufu

desteklemeye devam etmektedir.

6

ŞEKERBANK 2014 FAALİYET RAPORU

19 Mart 2015 Tarihli Olağan

Genel Kurul Gündemi

1. Açılış ve Toplantı Başkanlığı’nın teşekkülü ile Olağan Genel Kurul

Tutanağının imzalanması için Toplantı Başkanlığı’na yetki verilmesi,

2. Yönetim Kurulu Faaliyet Raporu’nun okunması ve müzakeresi,

3. Denetçi Rapor özetinin okunması ve 2015 yılı için Denetçi seçilmesi,

4. Bilanço ve Kâr ve Zarar Hesaplarının okunması, müzakeresi ve

onaylanması,

5. Yönetim Kurulu Üyelerinin kapsamlı ibra edilmeleri,

6. 2014 yılı kârının dağıtımının görüşülmesi ve onaylanması,

7. Yönetim Kurulu Üyelerinin ücretlerinin tespiti,

8. 2014 yılında yapılan yardım ve bağışlar hakkında ortaklarımıza bilgi

verilmesi,

9. Banka’nın 3’üncü kişiler lehine vermiş olduğu teminat, rehin ve

ipotekler ve elde etmiş olduğu gelir veya menfaatler hakkında

ortaklarımıza bilgi verilmesi,

10. Yönetim Kurulu Üyelerinin Türk Ticaret Kanunu’nun 395’inci ve

396’ncı maddeleri kapsamına giren hususlarda mezun kılınmaları

hakkında Yönetim Kuruluna yetki verilmesi,

11. Dilek, temenniler ve kapanış.

(*) Banka’nın 26 Mart 2014 tarihli Olağan Genel Kurul Toplantısında verilen izin çerçevesinde Yönetim Kurulu Üyelerine Banka’nın

faaliyet alanına giren işleri bizzat veya başkaları adına yapmaları ve bu türden işleri yapan şirketlere ortak olabilmeleri ve diğer

işlemleri kapsamındaki faaliyetlerine Faaliyet Raporunun Kurumsal Yönetim İlkeleri Uyum Raporu bölümünde yer verilmiştir.

7

SUNUŞ

Ortaklık Yapısı

PAY SAHIPLERI

PAY ADEDI

TOPLAM NOMINAL

DEĞER (TL)

PAY ORANI

(%)

382.260.464,98

382.260.464,98

35,16

Samruk Kazyna Kazakistan Devlet Varlık Fonu

219.310.353,00

219.310.353,00

20,17

BTA Securities JSC

117.638.674,00

117.638.674,00

10,82

940.137,27

940.137,27

0,09

Halka Arz

367.037.254,75

367.037.254,75

33,76

TOPLAM

1.087.186.884,00

1.087.186.884,00

100

Şekerbank T.A.Ş. Personeli Munzam Sosyal

Güvenlik ve Yardımlaşma Sandığı Vakfı

Pancar Kooperatifleri

%33,76

%10,82

Halka arz

BTA Securities JSC

%0,09

Pancar Kooperatifleri

%35,16

Şekerbank T.A.Ş. Personeli

Munzam Sosyal Güvenlik ve

Yardımlaşma Sandığı Vakfı

(*)

%20,17

SamrukKazyna Kazakistan

Devlet Varlık Fonu

Yönetim Kurulu Başkanı Dr. Hasan Basri Göktan halka arzdan 538 bin TL nominal tutarda (%0,049), Yönetim Kurulu Üyesi

Khosrow Kashani Zamani halka arzdan 137 bin TL nominal tutarda (%0,013), Genel Sekreter Hüseyin Serdar halka arzdan 30 bin

TL nominal tutarda (%0,003) hisseye sahiptir.

(**) Şekerbank’ta yönetim hâkimiyetini elinde bulunduran pay sahipleri, yönetim kurulu üyeleri, idari sorumluluğu bulunan

yöneticiler ve bunların eş, ikinci dereceye kadar kan ve sıhrî hısımları, banka veya bağlı ortaklıkları ile çıkar çatışmasına neden

olabilecek önemli bir işlem yapmamış ve Banka’nın veya bağlı ortaklıklarının işletme konusuna giren ticari iş türünden bir

işlemi kendi veya başkası adına yapmamış ve aynı tür ticari işlerle uğraşan bir başka şirkete sorumluluğu sınırsız ortak sıfatıyla

girmemiştir.

(***) Mevzuat hükümlerine aykırı uygulamalar nedeniyle banka hakkında uygulanan idari veya adli yaptırımlara ilişkin bilgilere 31.12.2014 tarihli Solo Bağımsız Denetim Raporu’nun V. Bölüm III-3 Koşullu borçlar ve varlıklara ilişkin açıklamalar bölümünde yer

verilmiştir.

8

ŞEKERBANK 2014 FAALİYET RAPORU

Ana Sözleşme’de Yapılan

Değişiklikler ve Nedenleri

2014 hesap dönemi içinde Banka

Ana Sözleşmesi’nin 8. maddesi

değiştirilmiş, Ana Sözleşme’nin

değişen maddesinin eski ve yeni

şekli 10.11.2014 tarih ve 8690 sayılı

Türkiye Ticaret Sicili Gazetesi’nde

yayımlanmıştır.

DEĞIŞEN MADDE

8

Genel kurulların fonksiyonu, pay

sahiplerinin sahip olduğu haklar

ve bu hakların kullanılmasına

ilişkin esaslar, Banka’nın Ana

Sözleşmesi’nde ve Kurumsal

Yönetim Politikası’nda yer

almakta, bu dokümanlara

Banka’nın internet sitesinden

(www.sekerbank.com.tr)

ulaşılabilmektedir.

AÇIKLAMA

Sermayenin 1.087.186.884,00 TL olarak

güncellenmesi nedeniyle değiştirilmiştir.

9

SUNUŞ

İleriye Dönük İfadeler

Bu rapor, “ileriye dönük ifadeler”

teşkil edebilecek bilgiler

içermektedir. Genel olarak,

“inanmak”, “ümit etmek”,

“kastetmek”, “tahmin etmek”,

“beklemek”, “öngörmek”, “-ecek,

-acak ekleri” ve benzer söylemler

ileriye dönük ifadelerdir ve

genelde geçmişe yönelik olarak

kullanılmamaktadırlar. Ancak,

bu kelimelerin veya benzer

söylemlerin bulunmaması,

ifadenin ileriye dönük olmadığı

anlamına gelmemektedir.

Hacim artışı, hisse satışları ve

hisse başına elde edilen kazanç

artışlarına ilişkin ifadeler ve

gelecekteki faaliyet sonuçları

hakkında genel görüş bildiren

ifadeler dahil olmak üzere,

işlem performansına, gelecekte

gerçekleşmesini beklediğimiz

veya tahmin ettiğimiz durum ve

gelişmelere yönelik bütün ifadeler

ileriye dönük ifadelerdir.

Yönetim Kurulu, bu ileriye dönük

ifadelerin kullanımının uygun

olduğunu düşünmektedir. Ancak,

bu tarz ileriye dönük ifadelerin

gereğinden fazla dikkate

alınmaması için önlem alınmalıdır;

çünkü bu ifadeler belirtildikleri

tarih itibarıyla geçerlidir. Yeni

bilgi, gelecekte yaşanacak olan

gelişmeler veya benzeri durumlar

sonucunda, yasalar tarafından

gerekli görülen durumlar

dışında, Bankamızın herhangi

ileriye dönük bir ifadeyi açıkça

güncelleme veya gözden geçirme

yükümlülüğü bulunmamaktadır.

Buna ilaveten, ileriye dönük

ifadeler, Bankamızın geçmişteki

tecrübesi, mevcut beklentileri ve

tahminlerinden bariz şekilde farklı

sonuçlar doğurabilecek bazı risk

ve belirsizliklere tabidir. Bu risk ve

belirsizlikler, “İç Sistemlerin İşleyişi

Hakkında Denetim Komitesinin

Değerlendirmesi” adlı Üçüncü

Bölümde ve bu raporun diğer

kısımlarında tanımlananlar ve de

Sermaye Piyasası Kurumu’nda

dosyalanan geleceğe yönelik

raporlarımızda zaman zaman

tanımlananları kapsamaktadır;

ancak bunlarla sınırlı değildir.

10

ŞEKERBANK 2014 FAALİYET RAPORU

Finansal

Göstergeler

ŞEKERBANK,

“ANADOLU BANKACILIĞI”

ANLAYIŞI

DOĞRULTUSUNDAKI FAALIYETLERI NETICESINDE

2014 YILINDA

ÖZKAYNAKLARINI BIR

ÖNCEKI YILA KIYASLA

%16,36 ARTIŞLA

2.392 MILYON TL’YE

TOPLAM AKTIFLER (MILYON TL)

TOPLAM KREDILER (MILYON TL)

%13,15

%8,18

201114.399

20118.728

201214.518

201210.085

201318.725

201313.546

2014

2014

21.187

YÜKSELTMIŞTIR.

14.655

ÖZKAYNAKLAR (MILYON TL)

TOPLAM MEVDUAT (MILYON TL)

%16,36

%7,12

20111.462

20119.078

20121.825

201210.138

20132.055

201312.639

2014

2014

2.392

13.539

11

SUNUŞ

KONSOLIDE OLMAYAN SEÇILMIŞ FINANSAL GÖSTERGELER

(BİN TL)

2011

2012

2013

2014

Toplam Aktifler

14.399.424

14.517.918

18.725.017

21.187.288

Toplam Krediler (Net)

8.728.052

10.084.765

13.546.424

14.655.079

1.462.137

1.824.741

2.055.448

2.391.813

Toplam Mevduat

9.078.449

10.137.906

12.639.239

13.538.608

Vergi Öncesi Kâr

157.556

310.685

264.339

280.701

Net Kâr

118.044

240.302

210.216

223.969

(%)

2011

2012

2013

2014

Sermaye Yeterlilik Rasyosu

13,24

14,48

13,54

14,60

Net Kâr/Toplam Aktifler

0,82

1,66

1,12

1,06

Net Kâr/Özkaynaklar

8,07

13,17

10,23

9,36

Menkul Kıymetler/Toplam Aktifler

24,65

13,96

9,03

11,46

Toplam Krediler/Toplam Aktifler

60,61

69,46

72,34

69,17

Toplam Mevduat/Toplam Aktifler

63,05

69,83

67,50

63,90

Özkaynaklar

KONSOLIDE OLMAYAN FINANSAL RASYOLAR

12

ŞEKERBANK 2014 FAALİYET RAPORU

Geçmişten Bugüne

Şekerbank

1953

Pancar Kooperatifleri Bankası A.Ş.

Şekerbank’ın temelleri,

Anadolu’daki yüz binlerce

kooperatif üyesi pancar

üreticisinin küçük birikimleriyle 12

Ekim 1953’te Pancar Kooperatifleri

Bankası A.Ş. adıyla Eskişehir’de

atılır. Banka’nın kuruluş misyonu;

üreticinin, tarımın ve tarıma dayalı

sanayinin finansal ihtiyaçlarını

karşılamaktır.

1953

1956

1956

Eskişehir’den Ankara’ya

Banka’nın Genel Müdürlüğü

Ankara’ya taşınır ve unvanı

Bakanlar Kurulu kararıyla

Şekerbank Türk Anonim

Şirketi olarak değiştirilir.

1970’LER

Yeni Ürün ve Hizmetler

Banka için değişim

ve gelişim dönemidir.

Kooperatif bankacılığından

kademeli olarak tüm

bankacılık ürün ve

hizmetlerini sunan bir

yapıya doğru geçiş başlar.

1972 yılında Almanya’nın

Köln kentinde temsilcilik

açılır. 1979 yılında

Şekerbank’ın şube sayısı

134’e ulaşır.

1970’ler

1993

Özel Banka Statüsü Kazandı

T. Şeker Fabrikaları A.Ş.’nin

Banka’daki %10 hissesi,

Pankobirlik (%7) ve Şekerbank

Personeli Sosyal Sigorta ve

Munzam Sandıkları (%3)

tarafından Kamu Ortaklığı

İdaresi’nden alınır. Böylece

kamu iştiraki olmaktan çıkan

Şekerbank, bu süreci takiben

özel sektör bankası anlayışıyla

yeniden yapılanır.

1980’ler

1993

1980’LER

Ticari Bankacılığa Odaklanma Dönemi

Şekerbank’ın ticari bankacılığa

odaklanma dönemine işaret eder.

1983 yılında şube sayısı 161’e ulaşır.

Dış ticarete aracılık işlemleri artarken,

muhabir ilişkileri giderek güçlenir.

Şeker Çocuk Dergisi yayın hayatına

başlar ve Şekerbank, Türkiye’nin ilk

banka sanat galerilerinden birini

Ankara’da kurar.

13

SUNUŞ

2007

Türkiye’nin En Hızlı Büyüyen Bankası

Şekerbank, uygulamaya koyduğu stratejik iş planını

performansına da yansıtır ve finans dünyasının önde

gelen yayınlarından The Banker Dergisi’nin her yıl

gerçekleştirdiği “Dünyanın En Büyük İlk 1.000 Bankası”

çalışmasında, dünyada yükseliş hızı en fazla olan ilk 50

banka arasında altıncı sırada yer alır; böylece “Türkiye’nin

En Hızlı Büyüyen Bankası” olur.

1997

İlk Halka Arz

Şekerbank’ın ilk halka

arzı gerçekleştirilerek

kurumsallaşması sağlanır.

Aynı dönemde başlatılan

büyük gelişim projesiyle

Banka’da daha modern

ve çağdaş bankacılığın

temelleri atılır.

1997

2000

Hisse Devri

Şekerbank’ın çoğunluk

hisseleri el değiştirir.

Banka’nın %51’i Şekerbank

T.A.Ş. Personeli Munzam

Sosyal Güvenlik ve

Yardımlaşma Sandığı Vakfı

ile Şekerbank T.A.Ş. Personeli

Sosyal Sigorta Sandığı

Vakfı’na geçer.

2000

2002-2004

2002

Müşteri Odaklı Hizmet

Şekerbank’ta müşteri odaklı ve çok

kanallı bir bankaya dönüşüm süreci

başlar.

2003

50. Yıl

Şekerbank, 50’nci yılında Türk bankacılık

sektörünün köşe taşlarından biri

konumuna ulaşır.

2004

Yenilenen Kurumsal Kimlik

Banka’nın Genel Müdürlüğü İstanbul’daki

yeni ofisine taşınır; kurumsal kimliği ve

logosu yenilenir.

2007

2008-2009

2008

Türkiye’nin Kurumsal

Yönetim Notu Alan İlk Bankası

Şekerbank, dünyanın kurumsal yönetim

alanında en saygın derecelendirme

kuruluşlarından biri olan Sermaye

Piyasası Kurulu onaylı ISS Corporate

Services, Inc.’nin “pay sahipleri, kamuoyu

aydınlatma ve şeffaflık, menfaat sahipleri

ve yönetim kurulu” kriterlerini dikkate

alarak yaptığı değerlendirme sonucunda

aldığı not ile Türkiye’nin kurumsal yönetim

notu alan ilk bankası olur.

2009

EKOkredi’nin Lansmanı

Enerji tasarrufu ve verimliliği yatırımlarının

finansmanı konusunda Türkiye’de bir

ilk olan ve hem doğayı hem de boşa

harcanan emeği korumayı amaçlayan

EKOkredi’nin lansmanı gerçekleştirilir.

EKOkredi, 2009 yılının bireysel bankacılık

ürünü seçilir.

14

ŞEKERBANK 2014 FAALİYET RAPORU

Geçmişten Bugüne

Şekerbank

2012

Türkiye’nin “Sürdürülebilir Kalkınma”

Temsilcisi

Şekerbank’ın EKOkredi projesi,

Kalkınma Bakanlığı koordinasyonunda

yürütülen değerlendirme süreci

sonunda, Rio+20 Birleşmiş Milletler

Sürdürülebilir Kalkınma Konferansı’nda

sunulmak üzere, sürdürülebilir kalkınma

ve yeşil ekonomi alanlarındaki en iyi

ülke uygulama örneklerinden biri seçilir.

Şekerbank, Rio+20’de Türk finans

sektörünün tek temsilcisi olarak yer alır.

2010

CDP Raporuna Giren Beş

Banka’dan Biri

Dünyanın önde gelen iklim

değişikliği ile mücadele

platformlarından biri olan CDP

(Carbon Disclosure ProjectKarbon Saydamlık Projesi) 2010

raporuna Türkiye’den ilk kez giren

5 Banka’dan biri Şekerbank olur.

2010

2011

Dünyada KOBİ Kredileri

Teminatlı İlk VTMK İhracı

Türkiye’nin ilk Varlık Teminatlı

Menkul Kıymet (VTMK) ihracı

gerçekleştirilir. Uluslararası

piyasalarda yapılandırılan ilk Türk

Lirası borçlanma işlemi olan

ihraç, dünyada da “KOBİ kredileri

teminatlı gerçekleştirilen ilk VTMK

ihracı”dır. VTMK programı sayesinde

uluslararası finans kuruluşları

ile Türkiye’nin esnaf ve küçük

işletmeleri arasında önemli bir

finansman köprüsü kurulmuş olur.

2011

2012

2013

2013

Kapımız Esnafa Açık:

Her Ayın 15’i “Esnaf Günü”

“Anadolu Bankacılığı” misyonu doğrultusunda,

yerel kalkınma ve üretimin desteklenmesine

odaklanan Şekerbank, 60’ıncı kuruluş yılında

Türkiye’de sayıları 1,5 milyonu aşan esnaf için

ilk olan bir platform oluşturur. Gümrük ve

Ticaret Bakanlığı himayesinde, Türkiye Esnaf

ve Sanatkârları Konfederasyonu’nun (TESK)

desteğiyle hayata geçen ve özel sektör, kamu, STK

ve tüketicileri esnafla buluşturan “Kapımız Esnafa

Açık” platformu kapsamında Şekerbank, her ayın

15’ini “Esnaf Günü” olarak belirleyerek tüketicileri

esnaftan alışveriş yapmaya davet eder.

15

SUNUŞ

2014

Şekerbank, “Sürdürülebilir Kalkınmanın Finansmanı

Konferansı”nda Nobel ödüllü Prof. J. Shiller’i ağırladı

Şekerbank, 60’ıncı kuruluş yılına özel İstanbul’da düzenlediği

“Sürdürülebilir Kalkınmanın Finansmanı Konferansı”nda,

Yale Üniversitesi’nin en üst akademik seviyesi olan “sterling”

unvanlı dünyanın en önemli ekonomistlerinden ve 2013 yılında

Nobel Ekonomi Ödülü’nü almaya hak kazanan Prof. Robert J.

Shiller’i ağırlar. Şekerbank Yönetim Kurulu Başkanı Dr. Hasan

Basri Göktan’ın ev sahipliğinde düzenlenen ve Maliye Bakanı

Mehmet Şimşek’in açılış konuşmasını yaptığı konferansa, iş ve

finans dünyasından yoğun katılım oldu.

16

ŞEKERBANK 2014 FAALİYET RAPORU

Adım Adım 2014

OCAK

ŞUBAT

MART

Şekerbank, 61 yıldır esnafın yanında

Anadolu’da sayıları yüz binleri bulan

kooperatif üyesi pancar çiftçisinin

birikimleriyle yerel üretimi ve

şeker sanayini desteklemek için

kurulan Şekerbank, 61’inci yılında

da üretene desteğini sürdürdü.

Esnafın gelişimi için bugüne kadar

çok sayıda çalışmaya imza atan

Şekerbank, Türkiye’de sayıları 1,5

milyonu bulan esnaf için “Kapımız

Esnafa Açık” platformu kapsamında

Anadolu’nun farklı il ve ilçelerinde

esnaf odaları ile birlikte özel indirim

günleri gerçekleştirmeye devam etti.

Şekerbank’ın girişimleriyle esnaf için

bir araya gelen dev markalar, her

ayın 15’i “Esnaf Günü” kapsamında

hem esnafa hem de esnaftan

alışveriş yapan tüketicilere yönelik

düzenlenen özel kampanyaları

sürdürdü.

Emeklinin maaşı evinde teslim

ediliyor

Yaygın şube ağı ile yerel ihtiyaçları

tespit ederek farklı segmentlerdeki

müşterilerine özel çözümler sunan

Şekerbank, emeklilerin hayatını

kolaylaştırdı. Şekerbank, sektöründe

bir ilki gerçekleştirerek şubeye gidip

maaşını alamayacak durumda olan

emeklilerin maaşlarını evlerine

teslim etmeye başladı. Maaşlarını

Şekerbank şubelerinden alan

emeklilere, numaratörlere ilave

ettiği tuş ile sıra beklemeden hizmet

sunan Banka, 444 0 344 numaralı

Emekli Destek Hattı ile emekli

müşterilerine tuşlama yapmadan

direkt müşteri temsilcisiyle iletişim

kurabilme avantajı sağladı. Maaş

ödemelerini Şekerbank’a taşıyan

emekliler, sunulan özel sigorta

poliçesi ile de birçok avantaj ve

hizmetten yararlanmaya başladı.

Şekerbank, ticari kartlarda en hızlı

büyüyen banka oldu

Ticari kartlarda sektör ortalamasının

11 kat üzerinde artışla %248,6

oranında büyüyen Şekerbank

ödüllendirildi. Banka, 2013 yılında

ticari kartlarda gösterdiği göz alıcı

büyüme ile ödeme sistemlerinin

en önemli kuruluşları arasında yer

alan MasterCard’ın düzenlediği

yarışmada “Ticari Kartlarda En Hızlı

Büyüyen Banka” kategorisinde

ödülün sahibi oldu.

17

SUNUŞ

NISAN

MAYIS

HAZIRAN

Esnaf için kredi kartı ve banka kartı

birleştirildi

“Anadolu Bankacılığı” misyonu

doğrultusunda, Türkiye genelinde

sayıları 450 bine yaklaşan esnaf ve

mikro işletmeye ulaşan Şekerbank,

sektörde yine bir ilke imza atarak

kredi kartı ve banka kartını

“Üreten Kart” ismiyle tek bir kartta

birleştirdi. Ticari kartlarda sadece

Türkiye’de değil, Avrupa’da da ilk

ve tek olan uygulama kapsamında,

esnaf ve işletme sahipleri, ödeme

noktasında harcamalarını ister

kredi kartı limitlerinden isterlerse

vadesiz hesaplarından Üreten Kart

ile gerçekleştirmeye başladı. Esnaf

ve işletmeler, Üreten Kart ile ayrıca

ATM’den kredi başvurusu yapıp

krediyi kullanabilirken, işletme

hesaplarına da para yatırıp çekebildi.

Gurbetteki birikimler Türkiye’de

değerlendi

Şekerbank, yurt dışında yaşayan

Türk vatandaşların tasarruflarına

özel avantajlı koşullar sundu.

Yaz aylarında memleketlerini

ziyaret eden yurt dışında yaşayan

vatandaşlara özel sunulan

“Memleketim Hesabı” ürünüyle

Şekerbank, binbir emekle edinilen

tasarrufların değer kazanmasına

destek oldu. Şekerbank’ın Türkiye

çapında 70 il ile101 merkez dışı

ilçeye yayılmış, %62’si Anadolu’da

yer alan şube ağı, çoğunlukla

gurbette çalışan vatandaşların yaz

aylarında ziyaret ettiği bölgelerde

bulunuyor. Yurt dışında yerleşik

yaşayan vatandaşlar, 2014 yılında da

Memleketim Hesabı ile birikimlerini

avantajlı koşullarda Şekerbank

şubelerinde değerlendirdi.

Şekerbank, “Sürdürülebilir

Kalkınmanın Finansmanı

Konferansı”nda Nobel ödüllü Prof.

Robert J. Shiller’i ağırladı

Kuruluşundaki kırsal kalkınma ve

tasarruf temelli iktisadi kalkınma

hedefini bugün sürdürülebilir

kalkınma perspektifinde geliştiren

Şekerbank, 60’ıncı kuruluş yılına

özel İstanbul’da düzenlediği

“Sürdürülebilir Kalkınmanın

Finansmanı Konferansı”nda,

Yale Üniversitesi’nin en üst

akademik seviyesi olan “sterling”

unvanlı dünyanın en önemli

ekonomistlerinden ve 2013 yılında

Nobel Ekonomi Ödülü’nü almaya

hak kazanan Prof. Robert J. Shiller’i

ağırladı. Şekerbank Yönetim Kurulu

Başkanı Dr. Hasan Basri Göktan’ın ev

sahipliğinde düzenlenen ve Maliye

Bakanı Mehmet Şimşek’in açılış

konuşmasını yaptığı konferansa, iş

ve finans dünyasından yoğun katılım

oldu.

18

ŞEKERBANK 2014 FAALİYET RAPORU

Adım Adım 2014

TEMMUZ

EYLÜL

EKIM

Esnaf, çiftçi ve işletme sahipleri

Şekerbank’ın iftarlarında buluştu

Üretimi ve yerel kalkınmayı

destekleyen Şekerbank, esnaf

ve işletmeler ile Ramazan

ayında da iftarlarda bir araya

geldi. 89 Şekerbank Şubesi’nin

gerçekleştirdiği “Üreten Anadolu

Buluşmaları” iftar davetlerinde yerel

kamu yöneticileri, esnaf, çiftçi ve iş

dünyası temsilcileri buluştu.

Esnafın bankası Şekerbank’a

“Ahilik” ödülü

Şekerbank, esnafa yönelik

gerçekleştirdiği çalışmalarla “Ahilik

Hizmet Ödülü”ne layık görülen ilk

banka oldu. Anadolu’daki 1.000

yıllık köklü ticari geleneği yaşatmayı

amaçlayan Ahilik Haftası etkinlikleri

kapsamında verilen “Ahilik Hizmet

Ödülü”nü, Başbakan Ahmet

Davutoğlu’nun da katıldığı Kırşehir

Ahi Evran Külliyesi’ndeki törende,

Gümrük ve Ticaret Bakanı Nurettin

Canikli, Şekerbank Yönetim Kurulu

Başkanı Dr. Hasan Basri Göktan’a

sundu.

Şekerbank 61 yaşında...

12 Ekim 1953’te, Eskişehir’de,

kooperatif üyesi yüz binlerce pancar

çiftçisinin küçük birikimleriyle

üretimi finanse etmek için kurulan

Şekerbank, 61’inci yaşında da

kuruluşundaki misyonu korumanın

haklı gururunu yaşadı. Banka’nın

geleneksel yıl dönümü gazetesi

“Birlikte 61 Yıl”da, tüm yıl boyunca bu

kapsamda sürdürülen faaliyetlere

ve “Anadolu Bankacılığı” stratejisinin

önemine ilişkin makalelere yer

verildi.

AĞUSTOS

Bono ihracına Anadolulu

yatırımcıdan büyük ilgi

Yüksek talep doğrultusunda toplam

tutarın 350 milyon TL’den 500

milyon TL’ye çıkarıldığı Şekerbank

Bonosu ihracı büyük ilgi gördü.

Talebin adetsel bazda %99,5’i, tutar

olarak %72’si bireysel yatırımcılardan

geldi. Şubelerinin %62’si Anadolu’da

bulunan Şekerbank, 1.000 TL’den

başlayan taleplerle Türkiye genelinde

3.822 bireysel yatırımcıya ulaştı.

Üçüncü çeyrekte %84 kâr artışı

Şekerbank, yılın ilk dokuz ayında

104 milyon TL net kâr elde etti.

30.09.2014 tarihli konsolide olmayan

mali tablolarını açıklayan Banka,

elde ettiği son üç aylık kârıyla bir

önceki yılın üçüncü çeyrek kârını

%84 artırmış oldu. İlk dokuz ayda

toplam kredi hacmi geçen yılın aynı

dönemine göre %12 artışla 14,2

milyar TL’ye yükselen Şekerbank’ın

aktif büyüklüğü yıllık bazda %15

artarak 20,5 milyar TL’ye ulaştı.

Banka’nın 30.09.2014 tarihli solo

bilanço verilerine göre, mevduat

hacmi bir önceki yılın aynı dönemine

kıyasla %12 büyüdü ve 13,3 milyar

TL’ye yükseldi. Aynı dönemde

Banka’nın toplam özkaynakları %15

artışla 2,2 milyar TL’ye ulaştı.

19

SUNUŞ

KASIM

GRI A seviyeli Sürdürülebilirlik

Raporu

Şekerbank, Uluslararası Finans

Kurumu (IFC) ve Hollanda Kalkınma

Bankası (FMO) gibi uluslararası

finans kuruluşlarının görüşlerinin de

yer aldığı sürdürülebilirlik raporunu

yayımladı. Banka’nın insan ve yerel

kalkınma odaklı bankacılık anlayışının

rakamlarla anlatıldığı rapor, Küresel

Raporlama Girişimi’nden (Global

Reporting Initiative; GRI) bu alanda

en kapsamlı raporlara verilen ‘GRI A’

seviyesinde onay aldı.

EBRD’den Şekerbank’a konutlarda

enerji verimliliği için kaynak

EKOkredi ürünü ile Türkiye genelinde

binlerce konutun enerji verimliliği

yatırımlarını uygun koşullarda

finanse eden ve apartman

yönetimlerini kredilendiren ilk

banka olan Şekerbank, bu alandaki

çalışmaları için Avrupa İmar ve

Kalkınma Bankası’ndan (EBRD) 60

milyon ABD doları kaynak sağladı.

Böylece Şekerbank, EBRD’nin

350 milyon ABD dolarlık “Türkiye

Konutlarda Enerji Verimliliği

Finansman Kredisi (TuREEFF)”

programı kapsamında ilk kaynak

sağlayan banka oldu. Banka,

temin edilen krediyle hem bireysel

müşterilerine hem de işletmelere

enerji verimliliğinde kullanılmak

üzere finansal destek sağlamaya

başladı.

Çiftçi toprağını bırakıp gitmesin

diye…

Tarımı ve yerel üretimi finanse

etmek amacıyla kurulan Şekerbank,

köyden kente göçü azaltarak

tarımsal üretimi artırmak için

dünyada bir ilki gerçekleştirerek

“Aile Çiftçiliği Bankacılığı”nı başlattı.

Banka, çiftçi tarlasını bırakıp

gitmesin diye Türkiye genelinde

200’e yakın tarım bankacılığı uzmanı

ile üreticilerin gelirini artıracak

birçok ürün ve proje sundu. Tarım

arazilerinin miras yoluyla bölünerek

küçülmesi, sulama olanaklarının

kısıtlı olması, modern tarım

tekniklerinin uygulanmaması gibi

nedenlerle geliri azalan ve köyünü

terk eden çiftçiye Şekerbank,

10 yıla varan vadelerle sektörde

ilk olan imkânlar tanıdı. Kırsalda

yaşayan nüfusun refahını artırmayı

amaçlayan Banka, çiftçi çocuklarının

üniversite eğitim giderlerinden

hane halkının aylık harcamalarının

finansmanına kadar ihtiyaca özel

çözümler geliştirdi.

ARALIK

Şekerbank’tan turizme beş yıldızlı

destek…

Şekerbank, Türkiye ekonomisi

açısından büyük önem taşıyan

turizm sektörüne yönelik “Turizme

Beş Yıldızlı Destek Paketi”ni geliştirdi.

Hem turizm sektöründe faaliyette

bulunan hem de turizm sektörüyle

dolaylı olarak işbirliği içerisinde

olan işletmeler için hazırlanan

destek paketi, yerel ihtiyaçlara özel

geliştirilmiş bankacılık ürünlerini

ve indirimleri kapsadı. Şekerbank,

destek paketinden daha fazla

işletmenin faydalanması için

Alanya, Manavgat, Antalya, Fethiye,

Kuşadası, Bodrum ve Marmaris’te

yerel işbirliği toplantıları düzenledi,

protokollere imza attı.

EKOkredi ile 150 milyon metreküp

doğal gaz tasarrufu

Enerjinin %72’sinin ithal edildiği

ülkemizde ekonomiye ve doğal

kaynakların sürdürülebilirliğine

katkıda bulunmayı amaçlayan

Şekerbank, EKOkredi ile bugüne

kadar 566 milyon TL’yi aşkın kaynak

sağlayarak toplamda 61 bini aşkın

kişi olmak üzere 53 bin 753 bireysel

ve 7 bin 277 KOBİ, esnaf ve çiftçiyi

enerji tasarrufu ile tanıştırdı.

EKOkredi ile yapılan enerji verimliliği

yatırımları kapsamında bugüne

kadar 17,2 milyar kilowatt-saat enerji

tasarrufu elde edilirken, 3,8 milyon

ton CO2 salımı engellendi. Ayrıca,

82 bine yakın konutun yalıtıldığı

EKOkredi kapsamında 150 milyon

metreküp doğal gaz tasarrufu

gerçekleşti.

20

ŞEKERBANK 2014 FAALİYET RAPORU

Yönetim Kurulu

Başkanı’nın Mesajı

ŞEKERBANK’IN

Değerli Hissedarlarımız,

KURULUŞUNDAN

Küresel krizin başlangıcından bu

yana geçen 7 yıllık dönemin son

evresine ve özellikle önümüzdeki

döneme baktığımızda, dünya

genelinde, zayıf ve dengesiz

büyümenin en önemli sorun olduğu

görülmektedir. Petrol fiyatlarının

Haziran 2014’ten bu yana yaklaşık

%60 oranında değer kaybedip 2008

dönemi seviyelerine gerilemesine ve

ABD ekonomisindeki toparlanmaya

karşın büyüme tahminlerindeki aşağı

yönlü revizyonlar devam etmektedir.

Son olarak, ocak ayında, IMF Dünya

Ekonomik Görünümü Raporu’nda

büyüme tahminleri revize edilerek

bir kez daha geri çekilmiştir.

Beklentilerin aşağı çekilmesinin çıkış

noktasını ise özellikle emtia ihraç

eden gelişmekte olan ülkelerdeki

yavaşlama oluşturmaktadır.

GELEN “ANADOLU

BANKACILIĞI”

MISYONU,

SEKTÖRÜMÜZE,

TÜRKIYE’NIN

ÜRETIME DAYALI

SÜRDÜRÜLEBILIR

BIR BÜYÜME HIZI

YAKALAMASI IÇIN

ÖRNEK BIR MODEL

SUNMAKTADIR.

Dünya, büyüme iksirini, bilançosunu

son 5 yılda dörde katlayan Amerika

Merkez Bankası’nın (FED), ABD

ekonomisindeki toparlanmayla tahvil

alımlarını sonlandırması ve ardından

normalleşmeye geçmek için faiz

artırımlarına işaret etmesi ile

yitirmiştir. ABD ekonomisi büyümeye

başlayınca, bütün ekonomilerde ve

özellikle gelişmekte olan ülkelerde

küresel likiditenin kapattığı gerçek

problemler su yüzüne çıkmıştır.

Sermaye akımlarının eskisi gibi

olmaması ve yanı sıra gelen siyasi

gelişmeler, AB’deki sorunların da

daha görünür olmasına neden

olmuştur. Avrupa Merkez Bankası

(ECB), toplam bilançosunu

Mart 2015-Eylül 2016 arasında

2 trilyondan 3 trilyon Avro’ya

çıkaracağını açıklamış ama bu

cesur adıma rağmen endişeler

kaybolmamıştır.

Tüm dünyadaki yavaşlamadan

elbette Türkiye de payını almıştır. Ancak, Türkiye’de yavaşlamış

da olsa bir büyüme hikâyesi

halen devam etmektedir.

Türkiye ekonomisi potansiyel

büyüme hızı olan %5’in altında

performans gösterse de, IMF’nin 2015 yılına ilişkin %3,4

büyüme beklentisi, mevcut

küresel konjonktürde parmakla

gösterilecek bir orandır. Ayrıca,

petrol fiyatlarındaki düşüş,

cari açık ve enflasyona fayda

sağlamaktadır.

Diğer taraftan, tasarruf oranımız

son 10 yılın en düşük seviyelerinde

seyretmektedir. Türkiye’nin tasarruf

oranı, toplam GSYH’nın %12,6’sı

seviyesinde bulunurken, bu oran

gelişmekte olan ülkelerde ortalama

%33,5’tir.

Bu makro dengeleri gözeten

ekonomi otoriteleri, tasarrufları

desteklemeye yönelik olarak, kredi

kartları ve tüketici kredilerine ilişkin

bir dizi kısıtlayıcı düzenlemeye imza

atmıştır. Söz konusu düzenlemeler,

kısa vadede sektörde kârları azaltsa

da tüketimin dengelenmesi, cari

açığın kontrolü ve finansal istikrar

açısından uzun vadede bankacılık

sektörünün sağlıklı büyümesini

sağlayacaktır.

21

SUNUŞ

Bu düzenlemeler doğrultusunda,

2014 yılında tüketici kredileri

büyüme oranı bir önceki yıla göre

yarı yarıya azalırken, Türk bankacılık

sektörü esnafı, işletmeleri, KOBİ’leri

keşfetmiştir. Hem iletişim çalışmaları

hem de organizasyon yapısıyla

KOBİ’lere özel bir strateji belirleyen

sektörümüzde bu yöndeki gidişat

devam edecektir.

Kuruluşundan bu yana, 61 yıldır

üretimi destekleyen Şekerbank,

yalnızca ticari kredilere öncelik

verilen günümüzde değil, geçmişten

bu yana kredi portföyünde

tüketimden ziyade üretime yönelik

kredilere ağırlık vermiştir.

Şekerbank, bugün toplam kredi

portföyünün %89’unu ticari

kredilere yani çiftçiye, esnafa,

işletmelere, KOBİ’lere ayırmakta

ve bu alanda sektörde lider

konumda bulunmaktadır.

Misyonumuz “Anadolu Bankacılığı”

doğrultusunda, Şekerbank’ın 3

büyük il dışındaki kredi pazar payı,

3 büyük ildeki payına göre %35

daha fazladır. Sektör genelinde

ise 3 büyük ilin toplam kredi

hacmi, Türkiye’nin kalan kısmını

geçmektedir.

Bugün konsolide aktif büyüklüğü

22,3 milyar TL’ye, toplam

özkaynakları ise 2,5 milyar TL’ye

ulaşan Şekerbank’ı sektörümüzde

farklılaştıran temel unsur, iş

süreçlerine entegre edilmiş sosyal

sorumluluk anlayışıdır.

Türkiye’nin kurumsal yönetim notu

alan ilk bankası olarak bu alandaki

öncü rolümüzü sürdürüyoruz.

Çiftçilerimiz topraklarını bırakıp

gitmesin diye kırsal kalkınmayı

desteklerken, yerel kültürün de

korunması için çalışıyoruz.

Enerji verimliliği konusunda tabana

yaygın bir farkındalık oluşturmak

için reel sektör-finans sektörü

işbirliklerine imza atıyoruz. 2014

yılı sonu itibarıyla 61 bini aşkın kişiyi

enerji verimliliğiyle tanıştırdık.

Böylece 150 milyon metreküp

doğal gaz tasarrufu elde edilerek

toplamda 3,8 milyon ton CO2 salımı

engellendi.

Çağdaş sanatı belli bir mekana

bağlı kalmaksızın Anadolu’daki

şubelerimizde yerel halkla

buluşturuyoruz.

Esnafın iş hacmi artsın, bereketi

bol olsun diye tüketicileri mahalle

esnafından alışveriş yapmaya

davet ediyoruz. Esnafa yönelik

gerçekleştirdiğimiz çalışmalarla

Anadolu’nun 1.000 yıllık Ahilik

geleneğinin bir temsilcisi olarak

“Ahilik Hizmet Ödülü”ne layık

görülmemiz, hepimiz için gurur

vesilesi olmuştur.

Şekerbank’ın kuruluşundan gelen

“Anadolu Bankacılığı” misyonu,

sektörümüze, Türkiye’nin üretime

dayalı sürdürülebilir bir büyüme

hızı yakalaması için örnek bir model

sunmaktadır. Bu sorumluluğun

bilinciyle önümüzdeki dönemde de

üretimi, tasarrufu ve reel sektör

yatırımlarını destekleyen, toplumun

tüm kesimlerinin finansman

kaynaklarına eşit ulaşmasına yönelik

bir bankacılık anlayışıyla büyümeyi

sürdüreceğiz.

Misyonumuzu benimseyen

ve geleceğe taşıyan tüm

Şekerbanklılara teşekkür ediyor;

hissedarlarımıza, yerli ve yabancı iş

ortaklarımıza, stratejimize inanan

uluslararası finans kuruluşlarına

ve çalışmalarımızı takdir eden

kamu otoritelerine şükranlarımı

sunuyorum.

Saygılarımla

DR. HASAN BASRI GÖKTAN

Yönetim Kurulu Başkanı

22

ŞEKERBANK 2014 FAALİYET RAPORU

Genel Müdür’ün

Mesajı

BANKAMIZ, 2014’TE

DE GIRIŞIMCILERI,

ÇIFTÇILERI, ESNAFI,

IŞLETME VE FIRMA

SAHIPLERINI IYI VE KÖTÜ GÜNDE

DESTEKLEMEYE

DEVAM ETTI;

ÜRETENIN YANINDA

YER ALDI.

Değerli Paydaşlarımız,

Tasarrufları desteklemeye ve

finansal istikrarı sağlamaya

yönelik olarak kredi kartları ve

tüketici kredilerine ilişkin yapılan

düzenlemeler, sektör açısından

2014 yılının belirleyici faktörü oldu.

Bankacılık sektörü, 2014 yılında,

bireysel bankacılık alanındaki

kısıtlamalar sebebiyle Şekerbank’ın

61 yıldır uzmanlaştığı tarım ve

esnaf bankacılığına yönelmeye

başladı. Sektör genelinde son 10

yıldır odaklanılan bireysel bankacılık

merkezli işlem bankacılığı yerine,

ticari kredilere kayan bir strateji

izlendi. Bu alanlarda geçmişten

gelen tecrübemiz, Şekerbank’a

önemli rekabetsel avantaj sağladı ve

Bankamız, 2014’te de girişimcileri,

çiftçileri, esnafı, işletme ve firma

sahiplerini iyi ve kötü günde

desteklemeye devam etti; üretenin

yanında yer aldı.

31.12.2014 tarihli konsolide olmayan

mali tablolarımıza göre yıl sonu net

kârımız 224 milyon TL oldu. Solo

aktif büyüklüğümüzü bir önceki yıl

sonuna göre %13 artışla 21,2 milyar

TL’ye ulaştırdık.

Son 3 yılda 40 yeni şube açarak

Anadolu’daki şube ağını genişleten

Bankamızın toplam kredi hacmi ise

2014 yıl sonu itibarıyla 14,7 milyar

TL’ye ulaştı.

Esnafımız ve yerel üretim yapan

işletme sahipleri bizim için

hep öncelikli oldu. Küçük esnaf

kredilerinde 2014 yılında %54

büyüdük. Mikro işletme, esnaf

kredilerinin son bir yıllık pazar

gelişimi ise %26 oldu.

2014 yılında, tarım kredilerinde

sektör %26 seviyelerinde büyürken,

Şekerbank, %53 ile sektör

ortalamasının iki katından fazla

büyüme elde etti. Bu alanda kamu

bankaları hariç, pazar payımız da

önceki yıla göre %23’ün üzerinde

artışla 2014’te yaklaşık %10’a ulaştı.

Sektörümüzdeki KOBİ kredilerine

ve Anadolu’ya yönelen strateji

değişikliğine rağmen bugün

Türkiye’de finansa erişim halâ

çok kısıtlı. Ülkemizde bankacılıkla

tanışmamış yaklaşık 15 milyon

kişi bulunuyor. Çoğu Anadolu’da

bulunan bu kesimin sisteme

dahil olmamasının ana sebebini

standart kredilendirme süreçleri

oluşturuyor. Ölçek, istihdam ve

yapı itibarıyla birbirlerinden farklı

birçok alt segmenti içeren KOBİ’lerin

tümüne aynı kredi değerlendirme

mekanizmasının uygulanması, küçük

esnafın bankayı tercih etmesine

engel oluyor. Bu durum, özellikle

yerel ekonomide üretim ve istihdam

artışını olumsuz yönde etkiliyor.

Şekerbank olarak, “Anadolu

Bankacılığı” misyonumuz

doğrultusunda, daha evvel hiç

banka ile çalışmamış ve bankacılık

kaynaklarına ulaşmakta zorluk

çeken esnafımıza ve çiftçimize,

Türkiye’de ilk ve tek olan bir mikro

finansman modeli ile kredi veriyoruz.

Yüz yüze iletişim ile gerçekleştirilen

ve nakit akışına dayalı ilerleyen bu

model ile bugüne kadar 24.000

esnaf ve çiftçiyi ilk kez bankacılıkla

tanıştırdık. 2014’ün son aylarında

mikro finansman kredi modelinin

yeni evresini Gaziantep’te başlattık.

İç Anadolu ve Güneydoğu Anadolu

bölgelerinde devam eden projemizle

kırsal bölgelerdeki esnaf ve çiftçileri

bankacılıkla tanıştırmaya devam

ediyoruz.

Hedef kitlemize krediden daha öte

değer yaratmak için reel sektör,

kamu ve STK’ları dahil ettiğimiz

sosyal platformlar oluşturuyoruz.

Bu kapsamda başlattığımız her ayın

15’i “Esnaf Günü” projesiyle 2014’te

de tüketicileri mahalle esnafından

alışveriş yapmaya yönlendirdik ve

esnafımızın kapısı hep açık kalsın

diye dev markaları esnaf için

23

SUNUŞ

bir araya getirdik. Önümüzdeki

dönemde de esnafımızın bankası

olmaya devam edeceğiz.

Şekerbank, kuruluş misyonu

tarımı desteklemek olan ve

bugün faaliyet gösteren tek özel

bankadır. Tarım bankacılığı bizim

DNA’mızda bulunuyor. Bizim için

çiftçimiz sadece müşteri değil,

çalışanlarımızın anne babası,

hasadını bize emanet eden yol

arkadaşımızdır.

Türkiye tarımsal üretim açısından

dünyanın 7’nci, Avrupa’nın ise 1’inci

büyük ekonomisine sahiptir. İklim

avantajı, göreceli olarak yeterli

toprak ve su kaynağı ile tarımsal

üretim için halen kullanılabilecek

çok büyük bir potansiyel bulunuyor.

En geç 2023 yılında tarımsal GSMH

olarak dünyanın ilk 5 ülkesi arasına

girmeyi hedeflemekteyiz. Ülkemizde

artan gıda ihtiyacının karşılanması

için tarım üretiminin artırılması,

tarım alanlarının korunması,

üretim maliyetlerinin düşürülerek

verimliliğin sağlanması gerektiği

görülmektedir.

Buradan yola çıkarak, “Anadolu

Bankacılığı” misyonumuzla, üretimin

sürdürülebilirliği için, çiftçilerimiz

toprağını, köyünü bırakıp gitmesin

diye “Aile Çiftçiliği Bankacılığı”nı

başlattık. Sadece ülkemizde

değil, dünyada da tarımsal

üretimde verimliliğin artması ve

sürdürülebilirliğin sağlanması

için çözüm “Aile Çiftçiliği” olarak

belirlenmiştir. 2014, Dünya Gıda ve

Tarım Örgütü’nün (FAO) önerisiyle

Birleşmiş Milletler tarafından

“Uluslararası Aile Çiftçiliği Yılı”

olarak ilan edilmiştir. Çünkü, dünya

hane halkının %40’ı aile çiftçisidir.

Özellikle, gelişmekte olan ülkelerdeki

3 milyar kırsal nüfusun 2,5 milyarı

aile çiftçisidir ki, dünyadaki gıda

üretiminin %70’i bu aile çiftçileri

tarafından gerçekleştirilmektedir.

Türkiye’deki tarımsal işletmelerin ise

%95’i aile çiftçilerinden oluşmakta

olup, ülkemiz tarım üretiminde Aile

Çiftçiliği ihmal edilmemesi gereken

bir gerçektir.

“Aile Çiftçiliği Bankacılığı” ile miras yoluyla bölünerek

küçülen tarım arazileri, sulama

olanaklarının kısıtlı olması,

modern tarım tekniklerinin

uygulanmaması gibi nedenlerle

geliri azalan ve köyünü terk

eden çiftçiye, 10 yıla varan

vadelerle sektörümüzde ilk olan

imkânlar tanıyoruz. Kırsalda

yaşayan nüfusun refahını artırma

amacımızla, çiftçi çocuklarının

üniversite eğitim giderlerinden

hane halkının aylık harcamalarına

kadar birçok ihtiyaca özel çözüm

geliştirmekteyiz.

Kısacası, Türkiye için stratejik önemi

olan tarım sektörüne ve özellikle

Anadolu’da ekonominin temel

dinamiğini oluşturan esnafımıza

destek olarak yerel üretimi ve kırsal

kalkınmaya katkıda bulunmak,

stratejimizin odağını oluşturmaya

devam edecek.

61 yıl önce Anadolu’daki çiftçilerin

üretimi desteklemek için kurduğu

bir banka olarak, bugün de kuruluş

misyonumuzu yerine getirmenin

gururunu yaşıyor; başarımızın

mimarı olan çalışanlarımıza ve

tüm paydaşlarımıza teşekkür

ederek, destekleriyle yanımızda

olan hissedarlarımıza ve Yönetim

Kurulu üyelerimize şükranlarımı

sunuyorum.

Saygılarımla

HALIT YILDIZ

Genel Müdür

Üretime desteğimiz

sürüyor.

TARIM KREDİLERİ PAZAR PAYI

(KAMU HARİÇ)

%23

2013

ARTIŞ

%7,97

2014

%9,81

Kuruluş misyonu tarımın finansmanı

olan ve bugün bu konuda faaliyet

gösteren tek özel banka olarak

yerel üretimi desteklemeye devam

ediyoruz.

26

ŞEKERBANK 2014 FAALİYET RAPORU

İşletme

Bankacılığı

2014 YILINDA, IŞLETME BANKACILIĞI

MÜŞTERILERINDEN

SAĞLANAN VADESIZ

MEVDUAT %37

ORANINDA ARTIŞ

GÖSTERMIŞTIR. “Anadolu Bankacılığı” misyonu

doğrultusunda faaliyetlerini

sürdüren Şekerbank, 2014

yılında da işletme bankacılığında

yerel ihtiyaçlara özel çözümler

sunarak, Türkiye’de ilk olan

uygulamalara imza atmış;

esnaftan orta işletmelere kadar

tüm KOBİ müşterilerine yönelik

özelleştirilmiş farklı ürün ve

hizmetler sunarak büyümüştür.

RAKAMSAL GELIŞIM

2014 yılında nakit kredilerde

sektörle paralel olarak %20

büyüyen iş kolu, gayrinakdi

kredilerde %33 büyüme

sağlamıştır. Banka’nın 2013’ten bu

yana özel çalışmalarla desteklediği

esnaf segmentinde ise nakit

kredi büyümesi %54 düzeyinde

olmuştur. Bu büyümeyle Banka’nın

ilgili segmentteki nakit kredi pazar

payı Kasım 2014 itibarıyla %1,31

olarak gerçekleşmiştir.

ÜYE İŞYERİ

ADEDİNDEKİ ARTIŞ

%49

YIL IÇINDE IŞLETME

BANKACILIĞI ÜYE IŞYERI

MÜŞTERILERI %49

ORANINDA ARTMIŞTIR.

2014 yılında, işletme bankacılığı

müşterilerinden sağlanan

vadesiz mevduatın %37 artmış

olması, Şekerbank’ın bu müşteri

kitlesinin günlük çalışmalarında

ilk sırada tercih edilen banka

olma yolunda attığı adımların

önemli bir göstergesi olmuştur.

Yıl içinde işletme bankacılığı üye

işyeri müşterilerinin adedinin %49,

cirosunun ise %102 artması, bu

tespiti destekleyen başka bir veri

olmuştur.

2014 yılında nakit kredilerde

sektörle paralel olarak %20

büyüyen iş kolu, gayrinakdi

kredilerde %33 büyüme

sağlamıştır.

2014 yılında Şekerbank’ın

sigortacılık hizmetleri prim üretimi

iş hacmi de yaklaşık %15’lik artış

göstermiştir.

PAZARLAMA FAALIYETLERI

Gümrük ve Ticaret Bakanlığı

himayesinde ve Türkiye Esnaf

ve Sanatkarları Konfederasyonu

(TESK) desteği ile bir önceki

yıl hayata geçirilen “Açık”

platformu kapsamında her ayın

15’i “Esnaf Günü”nde tüketiciler

esnaftan alışveriş yapmaya

davet edilerek esnafa verilen

destek sürdürülmüştür. Esnafın

değer zincirinde yer alan önemli

markaların, platform kapsamında

esnafa direkt ve dolaylı sağladığı

avantajlar sürmektedir.

27

SUNUŞ

ÜRÜN VE HIZMET PAKETLERI

Şekerbank, “Üreten Kart” ürünü

ile esnaf ve küçük işletmelere

Türkiye ve Avrupa’da ilk kez, ticari

kredi kartı ve ticari debit kartı

aynı plastik üzerinde sunmuştur.

Kredili Mevduat Hesabı’na hem

ATM’lerden hem de POS’tan

erişim sağlayan ve ATM’den

7/24 taksitli kredi başvurusuna

imkân veren, tedarikçilere kapalı

devre vadeli ve taksitli ödeme

olanağı sunan, özetle müşterilerin

uçtan uca nakit döngüsünü

yönetebilmelerini sağlayan

ŞekerŞirket altyapısını da içeren

bu ürünün katkısı ile Banka’nın

ticari kart portföyü, 2014 yıl sonu

itibarıyla %783 büyüyerek 20.516

adede ulaşmıştır. Üreten Kart aynı

zamanda, yükseltilmiş ATM günlük

nakit çekme limiti ile Şekerbank

müşterilerinin nakit ihtiyaçlarını

karşılamakta; kullandıkları

ürünlere ilişkin bilgileri tek bir

ekstre üzerinde paylaşarak

işlemlerinin takibinde onlara

kolaylık ve seçilmiş tedarikçilerden

indirimler sağlamaktadır.

“Üreten Kart” ürününün

katkısı ile Banka’nın ticari

kart portföyü, 2014 yıl sonu

itibarıyla %783 büyümüştür.

Aralık ayında tanıtılan “Turizme

Beş Yıldızlı Destek Paketi”yle

turizm yörelerindeki tüm

işletmelere hitap eden

avantajlı ürünler bir çatı altında

toplanmıştır. Özellikle sektörün

dönemsel kazanç yapısını dikkate

alan ödeme planlarını içeren kredi

ürünleri ve yerel tedarikçilerden

sağlanan indirimlerle öne

çıkan pakette, bankacılık işlem

ücretlerinde sağlanan indirimler

de dikkat çekmektedir.

kampanyaları, geçtiğimiz sene de

devam etmiştir. Ayrıca, yıl içinde

tekrarlanan yerel kampanyalar,

KGF portföy garantisi desteğinde

gerçekleştirilen “Mikro KOBİ’lere

Mikro Krediler” gibi özel teminatlı

kampanyalar ve segment

bazında kredi kampanyaları

düzenlenmesinin yanı sıra yeni

Üreten Kart ürününü destekleyen

“İşimiz Bir, Kartımız Bir” saha

aktivitesi ile yaklaşık 4.400 esnaf ve

işletme yerinde ziyaret edilmiştir.

KAMPANYALAR

İşletme Bankacılığı müşterilerine

2014 yılı boyunca 20’ye yakın

kampanya düzenlenmiştir.

Şekerbank’ın esnafa her ayın

15’inde verdiği desteği yerel

düzeyde sürdürebilmek için her ay

15 şube seçilerek yapılan “Kapımız

Esnafa Açık Kredi Kampanyası”,

şubelerin kuruluş yıl dönümlerine

özel kurgulanan “Hemşerim

Kredisi” ve illerin kurtuluş

günlerine özel olarak uygulanan

“Kahraman Kredi”

Esnaf ve KOBİ’lere özel bankacılık

hizmeti sunan Şekerbank İşletme

Bankacılığı, 2015 yılında da

Türkiye’de yerel üretimin artmasına

ve üretenlerin desteklenmesine

yönelik projeleri sektörler bazında

özelleştirerek üretmeye devam

etmeyi amaçlamaktadır.

28

ŞEKERBANK 2014 FAALİYET RAPORU

Tarım

Bankacılığı

ŞEKERBANK, TARIM

KREDILERINDEKI KAMU BANKALARI

HARİÇ PAZAR PAYINI %8’DEN YAKLAŞIK

%10 SEVIYELERINE

YÜKSELTMIŞTIR.

Şekerbank’ın “Anadolu Bankacılığı”

misyonunu pekiştiren Tarım

Bankacılığı, 2014 yılında da

tarım üreticilerinin ihtiyaçlarına

ve nakit akışına özel sunduğu

ürünlerle faaliyetlerini sürdürerek,

Türkiye’de ilk olan uygulamalara

imza atmıştır.

61 yıl önce vizyoner bir yaklaşımla

tarım sektörünün finansal

ihtiyaçlarını karşılamak için

kurulan Şekerbank, o günden

bugüne üç jenerasyona tarım

bankacılığı hizmeti vermiş,

sektörün ihtiyaçlarına destek

olmuştur.

Şekerbank Tarım Bankacılığı,

hizmet kalitesini artırmak ve

sektör bazında uzmanlaşmak,

çiftçilerle aynı dili konuşabilmek

ve yerel pencereden bakabilmek

amacıyla 2014 yılı ikinci

yarısında “Tarım Bankacılığı

Müşteri Temsilcisi” unvanını

oluşturmuştur. Bu bağlamda,

Banka’nın Tarım Bankacılığı

hizmeti verdiği 150’nin üzerindeki

şubede çoğunluğu yöreyi bilen

kişiler ve ziraat mühendislerinden

oluşan 200’ün üzerinde tarım

bankacılığı uzmanı bulunmaktadır.

RAKAMSAL GELIŞIM

2014 yılında, tarım kredilerinde

sektör %26 büyürken, Şekerbank

%53 ile sektörün iki katından

fazla büyüme elde etmiş, tarım

kredileri hacmini 1,6 milyar TL’nin

üzerine çıkarmıştır. Şekerbank,

tarım kredilerindeki bu büyümenin

etkisiyle kamu bankaları hariç

pazar payını %8’den yaklaşık

%10 seviyelerine yükseltmiştir.

Bunun yanında Banka’nın ilgili

segmentteki mevduat hacmi

%62 büyüme ile 150 milyon TL’ye

yaklaşmıştır. Bu büyüme, tarım

kredisi vermenin ötesinde ilgili

kesimin tüm finansal ihtiyacına

hizmet veren tarım bankacılığı

anlayışının kabul edildiğini tescil

etmektedir.

2014 yılında, tarım kredilerinde

sektör %26 büyürken,

Şekerbank %53 ile sektörün

iki katından fazla büyüme elde

etmiştir.

Şekerbank, bugün Türkiye

genelinde sayıları 300.000’e

yaklaşan çiftçi müşterisine

ulaşarak, kuruluşundaki tarımın

finansmanı misyonunu yerine

getirmektedir.

PAZARLAMA FAALIYETLERI

Sürdürülebilir ve güvenli gıda

üretimini artıracak olan orta ve

büyük ölçekli tarımsal yatırımları

desteklemek ve finansman

sağlamak amacıyla kurulan

Şekerbank Tarımsal Proje

ve Finansman Bölümü, 2014

yılında faaliyetlerine başlamış

ve Türkiye’nin dört bir yanında

29

SUNUŞ

tarımsal projeleri değerlendirerek,

Şekerbank tarafından

kredilendirilmesine aracı olmuştur.

Bu projelerin sayısının artmasına,

özellikle Türkiye Cumhuriyeti ve

AB fonları ile sağlanan %50-65

arasında oranlarla hibe desteği

verilen kırsal kalkınma projeleri

büyük katkı sağlamıştır.

tarımsal üretimde verimliliğin

artırılmasından maliyetlerin

düşürülmesine, kolektif tarım

yapılarak tarımsal girdi alımlarında

ortak hareket edilmesine, sadece

tarımsal ihtiyaçların değil, çiftçi

ailelerinin bireysel ihtiyaçlarının

da karşılanmasına aracılık edecek

birçok ürün hizmete sunulmuştur.

Diğer yandan, 2008 yılından

bugüne her yıl gerçekleştirilen

tarım sektörüne yönelik Anadolu

turları kapsamında toplam 9.000’e

yakın köy ziyareti gerçekleştirilmiş,

250.000’in üzerinde çiftçiyle

görüşülmüştür. Bu ziyaretlerde

çiftçiler, Şekerbank’ın şube ve

bölge çalışanları aracılığıyla

tarlasında, köy kahvesinde ziyaret

edilmiş; bu sayede ihtiyaçların

tespit edilmesi için ilk ağızdan bilgi

alınmıştır.

ÜRÜN VE HIZMET PAKETLERI

Tarım Bankacılığı alanında

üreticinin yetiştirmesi için emek

ve zaman harcadığı ürününü

zamanında hasat edebilmesi ve

de ürünü bol olduğu dönemde

ucuza değil, değerini bulduğunda

satması için düzenlenen “Hasada

Hazırlık Kampanyası” ile uygun

vade ve faiz koşullarında 5.000

adedin üzerinde üreticiye yaklaşık

85 milyon TL finansman desteği

sağlanmıştır.

2014 yılı son aylarında, özellikle

köyden kente göçü ve parçalı

arazileri odak alarak çiftçilere

“sen bırakıp gitme diye”

sloganıyla seslenen, ulusal

ve yerel mecralarda yer alan

reklam kampanyası başlatılmış

ve bu kapsamda “Aile Çiftçiliği”

konseptiyle Banka’nın hizmet

anlayışına farklı bir boyut

kazandırılmıştır. Aile Çiftçiliği

kapsamında küçük arazilerin

birleştirilmesinden kırsal

kalkınmaya destek olunmasına,

Küçük çiftçinin en büyük

destekçisi olan, çiftçinin tek

başına edinemeyeceği avantajları

sağlayan, çiftçilerin pazarlık

gücünü artıran ve onlar adına

tedarikçilerle anlaşma yaparak

tarımsal üretim maliyetini düşüren

“Hasat Kart” ile tabana yaygın

kredilendirme modeline devam

edilmiştir. Bu kapsamda, kullanıma

hazır Hasat Kart sayısı 2014 yılında

%69’luk artış ile 80.000 adedi

aşmıştır.

Şekerbank, mevduat ürünlerinin

yanında, sigorta ürünleriyle

de çiftçilerin tasarruf ve

risk bilincini artırıp, tarımın

devamlılığı ve kârlılığını artırmaya

çabalamaktadır. Özellikle hayat

sigortası, TARSİM tarım sigortası

bu ürünlerin en öne çıkanlarıdır.

Küçük çiftçinin en büyük

destekçisi olan, çiftçinin

tek başına edinemeyeceği

avantajları sağlayan Hasat

Kart sayısı 2014 yılında %69

oranında artmıştır.

Çiftçilerin bankacılık işlemlerini

daha ekonomik yapabilmesi

amacıyla Eylül ayında “Tarım

Bankacılığı İşlem Paketleri”,

Banka müşterilerinin hizmetine

sunulmuştur.

Şekerbank, bugün Türkiye’de

faaliyet gösteren özel bankalar

arasında kuruluş misyonu tarımı

desteklemek olan tek banka

olarak, ülke ekonomisinde çok

önemli bir yere sahip olan tarım

sektörünü desteklemeye, tarımsal

üretimi artırmaya yönelik projeler

oluşturmaya devam edecektir.

Doğaya desteğimiz

sürüyor.

3,8 MILYON TON CO2 SALIMI

ENGELLENDI

Enerjiyi ve emeği koruyan EKOkredi ile

tasarrufu desteklemeye devam ediyoruz.

EKOkredi ile yapılan enerji verimliliği

yatırımlarıyla bugüne kadar 17,2 milyar

kilowatt-saatin üzerinde enerji tasarrufu

elde edilirken, toplamda 3,8 milyon ton CO2

salımı engellendi.

32

ŞEKERBANK 2014 FAALİYET RAPORU

Bireysel

Bankacılık

2014 YILINDA KONUT

KREDILERINDE SEKTÖR

BIR ÖNCEKI YILA GÖRE

%12,8 BÜYÜRKEN,

ŞEKERBANK %14,5

ORANINDA BÜYÜME

SERGILEMIŞTIR.

EKOKREDİ İLE

BİREYSEL MÜŞTERİLERE

SAĞLANAN KAYNAK

(MİLYON TL)

254

EKOKREDİ İLE

BUGÜNE KADAR

ENERJİ TASARRUFU

İLE TANIŞTIRILAN 54

BİNE YAKIN BİREYSEL

MÜŞTERİYE 254

MİLYON TL KAYNAK

SAĞLANMIŞTIR.

BIREYSEL KREDILER

EKOkredi ile bugüne kadar enerji

tasarrufu ile tanıştırılan 54 bine

yakın bireysel müşteriye 254

milyon TL kaynak sağlanmıştır.

EKOkredi yalıtım ile toplam 203

milyon TL finansman sağlanan

projelerde 82 bine yakın konut

yalıtımı gerçekleştirilmiştir.

EKOkredi ile yapılan tüm

segmentlerdeki enerji verimliliği

yatırımları kapsamında yine

bugüne kadar 17,2 milyar

kilowatt-saat enerji tasarrufu elde

edilirken, 3,8 milyon ton CO2 salımı

engellenmiştir.

Geçtiğimiz yıl içerisinde

müşterilerimiz yeni kredi

ürünleriyle tanıştırılmıştır.

Bankacılık işlem çeşitlerine

göre işlem başına masraflarını

düşünmeden işlem yapabilme

ayrıcalığı sunan Özgür Tarife

avantajları, kredi ile beraber

sunulmuş ve Özgür Kredi adıyla

lanse edilmiştir. Ayrıca, diğer

bankalardaki kredi borçlarını çok

özel imkânlarla kapamaları için

Borç Transferi Kredisi ve yeni

yasayla uyumlu Bedelli Askerlik

Kredisi kampanyaları müşterilere

sunularak Şekerbank’ın

ihtiyaç kredisi ürün yelpazesi

genişletilmiştir.

2014 yılında konut kredilerinde

sektör bir önceki yıla göre %12,8

büyürken, Şekerbank %14,5

oranında büyüme sergilemiştir.

Taşıt kredilerinde ise sektör

%20 küçülürken, Şekerbank

%60’ın üzerinde büyüme

gerçekleştirmiştir.

EKOkredi ile bugüne kadar

54 bine yakın bireysel

müşteri enerji tasarrufu ile

tanıştırılmıştır.

KREDI KARTLARI

Şekerbank 2014 yılında da

müşterilerine sunduğu özel

kampanya ve hizmetlerle, Şeker

Bonus kart sahiplerinin hayatına

değer katmaya devam etmiştir.

Doğayı korumak adına kredi kartı

ekstrelerini e-posta ile tercih

edenlere bonus hediye edilmesi

uygulamasına devam edilmiştir.

Şekerbank’ın “Anadolu Bankacılığı”

misyonuyla köyden kente, yerel

özellikleri ve ihtiyaçları dikkate

alarak bankası olmayanları

da bankacılık hizmetleriyle

tanıştırma hedefi kapsamında

özellikle Anadolu spor kulüpleri

33

SUNUŞ

ile “Taraftar Kart” çalışmalarına

başlanmıştır. Bu doğrultuda,

Boluspor, Kartalspor ve Pazarspor

taraftarlarına yönelik kredi kartları

oluşturulmuştur.

üç veya altı aylık dönemlerde

almayı sağlayan “Dönemsel Faiz

Ödemeli Altın Mevduat Hesabı” da

Türkiye’de ilk defa Şekerbank ürün

gamına dahil edilmiştir.

Şekerbank, müşterilerin ihtiyaçları

doğrultusunda, yenilikçi, kullanım

kolaylığını ve erişilebilirliği ön

planda tutmayı hedef alan anlayışı

ile kredi kartlarına şifre alma

kanallarına kısa mesaj kanalını

eklemiştir.

“Tasarrufun Altın Günü”

uygulaması ile Şekerbank

şubelerinde, İstanbul Altın

Rafinerisi eksperleri aracılığı

ile müşterilerin hangi ayarda

olursa olsun ziynet altınlarını

24 ayar 995/1.000 saflıkta

değerleyerek vadesiz altın

hesaplarına yatırmaları mümkün

hale gelmiştir. Böylelikle yastık

altındaki 550 kg altın ekonomiye

kazandırılmıştır.

MEVDUAT ÜRÜNLERI

Şekerbank’ın altın bankacılığı

ürünleri arasına 2014 yılında

“Vadeli Altın Hesabı” eklenmiştir.

Ayrıca, geçtiğimiz yıl içerisinde

yurt dışında yerleşik yaşayan T.C.

vatandaşlarının tasarruflarına

yönelik “Memleketim Altın Hesabı”

ürünü hizmete sunulmuştur.

Bunların yanı sıra dönem faizleri

ile altın biriktiren “Altınlı Dönemsel

Mevduat” ürünü ile hem TL

uzun vadeli mevduata hem de

altına aynı anda yatırım imkânı

sağlanmıştır. Uzun vadeli altın

mevduatına yatırım yapma imkânı

sunan, ayrıca birikmiş faizi bir,

ATM KARTLARI

Şekerbank, ATM kartlarına

internetten daha güvenli alışveriş

yapma olanağı sağlayan “3D

Secure” özelliğinin yanı sıra

Türkiye’de bir ilki gerçekleştirerek

kart kopyalama, kayıp ve çalıntı

risklerini azaltan Chip&PIN

uygulamasına geçmiştir.

Geçtiğimiz yıl içerisinde yurt

dışında yerleşik yaşayan

T.C. vatandaşlarının

tasarruflarına yönelik

“Memleketim Altın Hesabı”

ürünü hizmete sunulmuştur.

ATM kartlarının kullanımını

artırmak ve ATM kart bilincini

oluşturmak için Şekerbank

ATM kartları, BKM Express

uygulamasına dahil edilerek,

alışveriş esnasında sıra ödeme

kolaylığı sağlayan e-cüzdanda yer

alma özelliği kazanmıştır.

HIZMET PAKETLERI

Müşteri ihtiyaçlarına göre

ürünler ve avantajlar sunan

Şekerbank’ın avantaj paketleri,

yeniden revize edilmiş ve üç ana

grupta toplanmıştır. 2014 yılında

devreye alınan “Otomatik Paket”

ürününden iki adet otomatik

fatura talimatına sahip müşteriler

faydalanabilmektedir. Yine

Banka’nın mevcut maaş paketleri

“Maaş Paketi” ürünü altında

toplanmıştır. “Yatırımcı Paket” ise

Şekerbank’ın yatırım müşterilerine

kolaylıklar ve avantajlar sunmaya

devam etmektedir.

34

ŞEKERBANK 2014 FAALİYET RAPORU

Dağıtım Kanalları

Yönetimi

ŞEKERBANK,

BANKACILIK

HİZMETLERİNİ

ULAŞILIR KILMAK İÇİN

2014 YILINDA 94 YENİ

ATM KURULUMU İLE

469 ADET OLAN ATM

AĞ BÜYÜKLÜĞÜNÜ

563 ADEDE

ULAŞTIRMIŞTIR.

ŞEKER MOBİL ŞUBE

KULLANAN

MÜŞTERİLERİN

ARTIŞ ORANI

%107

2014 YILINDA ŞEKER

MOBİL ŞUBE KULLANAN

MÜŞTERİLERİN ORANI

YAKLAŞIK %107

ARTMIŞTIR.

MOBIL BANKACILIK

2014 yılında, Şekerbank

müşterilerine her an ve her

yerde bankacılık hizmeti veren

Şeker Mobil Şube uygulamasına

yeni özellikler eklenmeye devam

edilmiştir. Şekerbank, kurumsal,

ticari ve esnaf müşterilerine

ücretsiz mobil bankacılık hizmeti

vermesi ile sektörde öncü

bankalardan biri durumundadır.

Müşteriler için fiziksel şubelerden

yaptıkları birçok bankacılık

işlemini gerçekleştirebilecekleri

altyapı oluşturulmuştur. Bütün

bu gelişmelere bağlı olarak 2014

yılında Şeker Mobil Şube kullanan

müşterilerin oranı yıl içinde

yaklaşık %107 artmıştır.

Yapılan bu geliştirmeler

neticesinde; Mobil Şube giriş

ekranlarına müşteri numarasının

yanı sıra T.C. Kimlik Numarası

ile giriş seçeneği eklenmiş;

“Beni Hatırla” yapısıyla da mobil

bankacılık kanalına kolay giriş

yapılabilmesi sağlanmıştır. 2014

yılı itibarıyla hisse senedi işlemleri,

Sözünde Duran Vadeli Mevduat

Hesap işlemleri mobil bankacılık

kanalından da yapılmaya

başlanmıştır. Ayrıca, Mobil

Şube’de işlem ve menü isimleri

güncellenerek uygulamanın

tüm kanallardan yüklenebilmesi

sağlanmıştır.

2014 yılında yapılan geliştirmeler

sonrası, mobil şube uygulaması

kapsamında “Bize Ulaşın”

butonu ile sosyal medya ve çağrı

merkezi üzerinden erişim hizmeti

verilmeye başlanmıştır. Geliştirilen

“Şeker Widget” uygulaması ile

müşterilerin döviz kurlarını anlık

takip edebilmeleri, en yakın

Şekerbank ATM ve şubelerine

kolayca ulaşmaları mümkün hale

gelmiştir.

Şekerbank, mobil bankacılık

hizmetini tüm müşterilerine

ücretsiz sunmaktadır.

2014 yılında gerçekleştirilen

altyapı geliştirmeleriyle

ticari ve bireysel bankacılık

alanında önemli iyileştirmeler

sağlanmıştır.

İNTERNET BANKACILIĞI

2014 yılında da Şekerbank,

İnternet Şubesi için geliştirilen

uygulama ve özelliklere yenilerini

ekleyerek, müşterilerinin

bankacılık işlemlerini 7/24

kesintisiz, hızlı ve güvenli

yapabilmeleri için önemli

çalışmalar gerçekleştirmiştir.

Şekerbank müşterileri,

şubelerinde aldığı hizmetlerin

neredeyse tamamına İnternet

Bankacılığı kanalı aracılığıyla

erişebilmektedir.

35

SUNUŞ

2014 yılında gerçekleştirilen

altyapı geliştirmeleriyle ticari

ve bireysel bankacılık alanında

önemli iyileştirmeler sağlanmış

ve dış ticaret, çek ve hisse senedi

işlemlerinde fark yaratan birçok

uygulama devreye alınmıştır.

ATM

Şekerbank, müşterilerin tüm

yaşam alanlarında, başta

nakit ihtiyaçları olmak üzere

temel bankacılık hizmetlerine

ulaşmalarını sağlayabilmek

için 2014 yılında 94 yeni ATM

kurulumu ile 469 adet olan ATM

ağ büyüklüğünü 563 adede

ulaştırmıştır.

2014 yılında yapılan geliştirmelerle

müşterilerin haritada en yakın

ATM ve şube konumunu anında

görüntüleyebilmeleri sağlanmıştır.

Ayrıca Windows 7 işletim

sistemine geçen ilk banka olarak

kullanıcı dostu yeni ATM ekranları

hayata geçirilmiştir.

2014 yılında Şekerbank

ATM’lerinde müşterilerin talep

ettiği kartsız işlem, fatura

ödeme gibi yeni fonksiyonlar

eklenmeye devam edilmiştir.

Şekerbank’ın teknolojiye yaptığı

yatırımlarla hizmet çeşitliliğinin

artırılması çalışmaları hızla devam

etmektedir.

ÇAĞRI MERKEZI

7/24 kaliteli hizmet vermek ve

talepleri hızlı ve etkin şekilde

karşılayabilmek hedefi ile

Şekerbank, Çağrı Merkezi’ni

sürekli güncellenmekte ve

müşterilere bu kanal üzerinden de

ayrıcalıklı hizmet vermeye devam

etmektedir.

2014 yılında müşterilere yoğun

olarak ürün tanıtım, başvuru ve

aktivasyon aramaları yapılmış;

özellikle Hasat Kart, Üreten Kart,

emeklilere özel ürün tanıtımları

ve başvuru alınmasında Banka

müşterilerinden olumlu dönüşler

alınmıştır.

Ayrıca, Çağrı Merkezi üzerinden

satışı artırmaya yönelik yapılan

geliştirmelerle Taksitli Nakit Avans

işlemleri, 2014 yılı itibarıyla Çağrı

Merkezi üzerinden yapılmaya

başlanmıştır.

2014 yılında yapılan

geliştirmelerle müşterilerin

haritada en yakın ATM ve

şube konumunu anında

görüntüleyebilmeleri

sağlanmıştır.

444 0 344 Emekli Destek Hattı’nı

hizmete alarak emekli müşterilerin

süratle ve beklemeden Çağrı

Merkezi ve Telefon Bankacılığı

hizmetlerinden yararlanmaları

sağlanarak, emeklilerin

Şekerbank’taki ayrıcalıklı konumu

pekiştirilmiştir.

36

ŞEKERBANK 2014 FAALİYET RAPORU

Kurumsal ve

Ticari Bankacılık

SÜRDÜRÜLEBILIR

KREDI BÜYÜMESI,

SAĞLIKLI VE GÜVENLI BIR KREDI PORTFÖYÜ

OLUŞTURULMASI,

ÜRETIM VE

ISTIHDAM YARATAN

YATIRIMLARIN

FINANSE EDILMESI,

ŞEKERBANK’IN

KURUMSAL VE TICARI BANKACILIK KREDI POLITIKASININ

TEMELINI OLUŞTURMAKTADIR.

TİCARİ KREDİ PORTFÖYÜ

(MİLYAR TL)

6,4

2014’TE TICARI KREDI

PORTFÖYÜ 6,4 MILYAR TL’YE

ULAŞMIŞTIR.

Şekerbank, 2014 yılında da ticari

bankacılıktaki köklü uzmanlığı

ile Türk sanayicisinin, üretici

ve ticaret erbabının farklılaşan

finansal ihtiyaçlarını zamanında,

uygun maliyetli ve nitelikli ürün ve

hizmetler ile karşılayarak müşteri

memnuniyetini en üst düzeyde

tutmayı, sağlam, güvenilir,

üreticinin yanında olan banka

imajını korumayı hedeflemiştir.

KREDI POLITIKAMIZ

Orta ve büyük işletmelerin ülke

kalkınması, dış ticaret dengesi ve

istihdama sağladıkları katkının

bilinci ile; bu segmentlerdeki

müşterilerin, her türlü yatırım ve

işletme sermayesi ihtiyaçlarının

uygun koşullarda sunulacak kredi

ürün ve hizmetleriyle karşılanması,

Banka’nın bilgi birikimi ve

tecrübesinin müşterilerin

hizmetine sunulması Kurumsal

ve Ticari Bankacılığın öncelikli

hedefleri arasındadır.

Şekerbank’ın dış ticaret işlem

hacmi bir önceki yıla göre %9

oranında artarak 3.099 milyar

ABD doları düzeyine ulaşmıştır.

Sürdürülebilir kredi büyümesi,

sağlıklı ve güvenli bir kredi

portföyü oluşturulması, üretim

ve istihdam yaratan, döviz

girdisi sağlayacak yatırımların

finanse edilmesi, kredilendirilen

müşterilerle uzun süreli ve

çok boyutlu ilişkiler kurulması,

Şekerbank’ın kurumsal ve ticari

bankacılık segmentlerinde

kredi politikasının temelini

oluşturmaktadır.

Bu bakış açısı ile oluşturulan

Banka’nın ticari kredi portföyünün

büyüklüğü, 2014 sonu itibarıyla

6,4 milyar TL’ye ulaşmıştır.

Her türlü enerji kaynağının daha

verimli kullanılması, sürdürülebilir

ve yerli enerji kaynaklarının

geliştirilmesine yönelik

yatırımların ve işletmelerin finanse

edilmesi amacıyla geliştirilen

EKOkredi’nin şemsiyesi altında

yürütülen bankacılık işlemleri

de 2014 yılı kredi politikasının

öncelikleri arasında yer almaya

devam etmiştir. EKOkredi

kapsamında çok sayıda kurum

ve firma ile işbirliği içerisinde

yürütülen çalışmalar, yeşil enerji

yatırımlarına dünya çapında

destek veren uluslararası

kurumlardan temin edilen

finansman imkânları ile daha da

geliştirilmiştir.

37

SUNUŞ

DIŞ TICARET VE FINANSMANI

Kalkınmanın finansmanında

ülke dışı tasarruflara ihtiyaç

duyan ülkemiz için doğrudan

yabancı sermaye girişi kadar,

ihracat ve döviz kazandırıcı

işlem hacminin, bu çerçevede

ihracata yönelik ithalatın önemi

büyüktür. Şekerbank, ülkemiz

2023 vizyonunu, kredi ve büyüme

stratejilerinin de temel taşlarından

biri olarak benimsemiştir. Bu

hedef doğrultusunda, başta

ihracatçı KOBİ’ler öncelikli olmak

üzere, müşterilerin dış ticaret

hacimlerinin artırılmasına yönelik

finansal ürün ve hizmetler

geliştirilmekte, Banka’nın geniş

muhabir ağı ve bilgi birikiminin

oluşturduğu imkânlar onların

hizmetine sunulmaktadır.

61 yılı aşan geçmişi ve ticari

bankacılıktaki köklü uzmanlığı

ile Şekerbank, verdiği destekle

büyüyen müşterilerini en büyük

zenginliği olarak görmektedir.

Şekerbank’ın daha önce

ihracat yapmayan müşterilerin

uluslararası piyasalara

açılmalarına destek olmak

amacıyla geliştirdiği ve ücretsiz

olarak sunduğu danışmanlık

hizmetleri, kapsamı genişletilerek

sürdürülmektedir.

Bu politika çerçevesinde,

2014 yılında özellikle ihracatın

geliştirilmesi misyonunu üstlenen

çeşitli özel ve kamu kurumları

ile işbirliklerinin geliştirilmesi,

çeşitli sponsorluklar, farklı ve

rekabetçi fiyatlama uygulamaları,

satış personeline yönelik yoğun

eğitimler gibi pek çok başlık

altında çalışmalar yapılmış olup,

Şekerbank’ın dış ticaret işlem

hacmi bir önceki yıla göre %9

oranında artarak 3.099 milyar ABD

doları düzeyine ulaşmıştır.

61 yılı aşan geçmişi ve ticari

bankacılıktaki köklü uzmanlığı ile

ülkemizin birçok büyük firmasının

büyüme hikâyesinde yer almış

bir banka olan Şekerbank, verdiği

destekle büyüyen müşterilerini

en büyük zenginliği olarak

görmektedir. Müşterilerinin

hak ettikleri kaliteli ve kapsamlı