İçindekiler

1.Yatırım Fonlarının Tanımı ve Mahiyeti .................................................................................. 2

1.1.Yatırım Fonlarının Sınıflandırılması .................................................................................... 5

1.1.1. Fona Katılma veya Ayrılışın Serbest Olup Olmayışına Göre .......................................... 5

1.1.1.1.Açık Sonlu Fonlar .......................................................................................................... 5

1.1.1.2.Kapalı Sonlu Fonlar ....................................................................................................... 7

1.1.2. Portföy Yapılarına Göre ................................................................................................... 8

1.1.2.1.Hisse Senedi Fonları....................................................................................................... 8

1.1.2.2.Tahvil Fonları ................................................................................................................. 9

1.1.2.3.Para Piyasası Fonları ...................................................................................................... 9

1.1.2.4. Karma Fonlar............................................................................................................... 10

1.1.3. Risk Getiri Amaçlarına Göre .......................................................................................... 10

1.1.3.1. Aşırı Büyüme Amaçlı Fonlar ...................................................................................... 10

1.1.3.2.Büyüme Amaçlı Fonlar ................................................................................................ 11

1.1.3.3. Büyüme ve Gelir Fonları ............................................................................................. 11

1.1.3.3.1. Gelir Amaçlı Fonlar.................................................................................................. 11

1.2.Yatırım Fonları Tipleri ve Türleri ...................................................................................... 12

1.2.1. Yatırım Fonu Tipleri ...................................................................................................... 12

1.2.1.1.A Tipi Fonlar ................................................................................................................ 12

1.2.1.2.B Tipi Fonlar ................................................................................................................ 12

1.2.2.Yatırım Fonu Türleri ....................................................................................................... 13

1

1.Yatırım Fonlarının Tanımı ve Mahiyeti

Bir ekonomik sistemde,yatırım yapmak isteyen işletmelerin yeterli fona sahip

olmadıkları,bazı kişi ve kuruluşların ise fon fazlasına sahip oldukları görülür.Mevcut

kaynakların etkin bir şekilde kullanılarak yatırımlara kanalize olması için fon fazlasına sahip

olan kesim ile fon açığı olan kesimin karşı karşıya geleceği bir piyasaya ihtiyaç

duyulmaktadır.Fon fazlası olan kesimden fon açığı olan kesime fon aktarımı ya da

tasarrufların yatırıma dönüştürülmesi işlevi mali piyasalar (para ve sermaye piyasaları) ve bu

piyasadaki mali araçlar yoluyla yerine getirilmektedir.

Mali piyasalarda fon fazlası olan, başka bir deyişle fon açığı olan kesimlere kaynak

aktaran

yatırımcılar

bireysel

ve

kurumsal

yatırımcılar

olmak

üzere

iki

gruba

ayrılmaktadır.Bireysel yatırımcılar kendi imkanlarıyla yatırım yapan hane halkından

oluşurken, kurumsal yatırımcılar; sosyal güvenlik kuruluşları,sigorta şirketleri,özel emeklilik

kurumları ve kolektif yatırım kuruluşları (yatırım fonları ve ortaklıkları) gibi kurumlardan

oluşmaktadır.

Kurumsal yatırımcılar bireysel yatırımcılardan farklı olarak büyük tutarlarda yatırım

yaptıkları, ölçek ekonomilerinden yararlandıkları, profesyonel yönetici çalıştırdıkları için

daha akılcı ve etkin yatırım yapma imkanına sahiptirler.

Bir kurumsal yatırımcı olan yatırım fonları, sadece piyasanın önemli bir arz unsuru

değil, yatırımlara yönlendirildikleri paraları yatırım amacıyla tasarrufta bulunan küçük

tasarruf sahiplerinden ihraç ettikleri belgeler karşılığında topladıkları için aynı zamanda

piyasanın da talep yönünü oluşturmaktadır. Bu nedenle, hem fon arz eden hem de fon talep

eden yatırım fonları sermaye piyasalarının en önemli kurumlarından birisi olarak varlığını

sürdürmektedir.1

Yatırım fonunun tanımını yapmadan önce portföyün ne olduğunun ortaya

konmasında fayda vardır. Portföy geniş anlamıyla bir kişinin ya da kuruluşun sahip olduğu

Kılıç S. Türkiye’de Yatırım Fonlarının Performansının Değerlendirilmesi, 1.b. Anakara: IMKB Yayını, 2002,

s.3-4

1

2

varlıkların tümünü ifade eder. Dar anlamıyla portföy ise sermaye piyasası araçları ve kıymetli

madenlerden oluşan varlık grubudur.2

Yatırım fonları değişik miktarlarda yatırım yapan birçok kişinin parasını bir havuzda

toplar ve profesyonel fon yöneticileri, havuzdaki bu parayı, pay sahiplerinin finansal

hedeflerine ulaştırmalarına yardımcı olmak üzere, tahviller ve para piyasası araçlarından

almak için kullanırlar.3

Yatırım fonları; Sermaye Piyasası Kanunu hükümleri uyarınca halktan katılma

belgeleri karşılığı toplanan paralarla, belge sahipleri hesabına, riskin dağıtılması ilkesi ve

inançlı mülkiyet esaslarına göre aşağıda belirtilen varlıklardan oluşan portföyü işletmek

amacıyla kurulan mal varlığıdır.4

Özelleştirme kapsamına alınanlar dahil Türkiye’de kurulan ortaklıklara ait hisse

senetleri, özel ve kamu borçlanma senetleri,

a.

Türk parasının kıymetini koruma hakkındaki 32 sayılı Karar hükümleri

çerçevesinde alım satımı yapabilen, yabancı özel ve kamu borçlanma senetleri ve hisse

senetleri,

b.

Ulusal ve uluslararası borsalarda işlem gören altın ve diğer kıymetli

madenler ile bu madenlere dayalı olarak ihraç edilmiş ve borsalarda işlem gören

sermaye piyasası araçları,

c.

Kurul’ca uygun görülen diğer sermaye piyasası araçları, repo, ters repo,

future, opsiyon ve forward sözleşmeleri,5

http://www.spk.gov.tr/yatırımcının köşesi/menkul kıymet yatırım fonları tanıtım rehberi

Tevfik G. Dünyada ve Türkiye’de Yatırım Fonları (Teori ve Uygulaması), 1.b.Ankara Türkiye İş Bankası

Kültür Yayınları, 1995, s.5.

4

Yeman A. “Yatırım Fonlarının Hukuk Düzeni”, Mükellefin Dergisi, (Şubat 2001), Sayı:98,s.56.

5

Sermaye Piyasası ve Borsa Temel Bilgiler Kılavuzu, İstanbul, 2001, ss.92-93

2

3

3

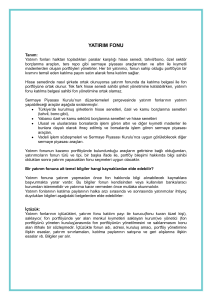

Şekil 1: Tipik Bir Yatırım Fonu İşleyişi

Kurucu, bir yatırım fonu kurarak bu fona iştiraki sağlayan katılma belgelerini

tasarruf sahiplerine arz eden ve fonun her türlü işlemlerinden dolayı ortaklara ve düzenleyici

kurumlara karşı sorumlu olan kuruluştur.

Yönetici, kurucu tarafından atanan ve fonun varlıklarını fonun amaçlarına uygun

olarak yönetmekle sorumlu olan kişidir. Portföy yöneticisinin kurucudan bağımsız olarak

belirlenmesi ile, kurucunun değil, fona katılan tasarruf sahiplerinin menfaatleri doğrultusunda

yönetilmesi amaçlanmaktadır.

Saklama Kuruluşu, onun portföyündeki varlıkları saklamak ve bu varlıklara bağlı

olarak ortaya çıkan faiz ve temettü gibi gelirleri tahsil etmekten sorumludur.

Tasarruf sahipleri ise fona iştirak eden gerçek ve tüzel kişilerdir. Bunlar, anılan

fonun sahip olduğu portföyü temsil eden hisseleri veya Türkiye’deki adıyla katılma

4

belgelerini satın alarak fona ortak olmaktadırlar. Bu açıklamalar çerçevesinde tipik bir yatırım

fonunun işleyişi Şekil1’de özetlenmiştir.6

1.1.Yatırım Fonlarının Sınıflandırılması

Yatırım fonları; fona katılma ve ayrılmanın serbest olup olmayışına, risk getiri

amaçlarına, portföy yapılarına göre sınıflandırılabilirler.

1.1.1. Fona Katılma veya Ayrılışın Serbest Olup Olmayışına Göre

Yatırım fonlarının sınıflandırılmasında en sık karşılaşılan yöntem, katılma

belgelerinin satın alınıp alınmama kriterlerine göre yapılan sınıflandırmadır.

1.1.1.1.Açık Sonlu Fonlar

İhraç ettikleri katılma belgelerini, bunları satın alan yatırımcıların talebi halinde geri

satın alan fonlar açık sonlu fonlar olarak isimlendirilebilmektedir.

Açık sonlu fonlar; istenildiği an paraya çevrilebilme özellikleri nedeniyle küçük ve

deneyimsiz yatırımcıların fonlara yönelmesini sağlayabilmekte ve dolayısıyla tasarrufları

harekete geçirebilmektedir. İstenildiği an paraya çevrilebilme dışında, açık sonlu fonların,

diğer bir özelliği de yeni bir talep halinde fonun pay sayısının arttırabilmesidir. Bir başka

deyişle herhangi bir yatırımcı istediği an katılma belgesi satın alarak bu tür fonlara

katılabilmektedir.

Tasarruf sahipleri açık sonlu fonların katılma belgelerini kurucunun ve bu belgelerin

satışına aracılık yapan aracı kuruluşların merkez ve şubelerinden satın alabilirler.7

Açık sonlu bir fonun hisse başına fiyatı, borsada işlem gören hisse senetleri gibi gün

boyunca olan arz ve talepte kontrol edilemez. Açık sonlu yatırım fonlarının paylarının fiyatı

Kılıç S. a.g.e., ss 6-7

Ertaş V. Tuncel K. Teker B. Yatırım Fonları ve Türkiye Uygulaması,

1.b. Ankara,1997, s.12.

6

7

5

her gün, gün boyunca sabittir. Bu fiyat önceki günün öğleden sonrasında piyasa kapanış

zamanındaki gerçek değere dayanır.

Açık sonlu yatırım fonlarının yatırım açısından cazip hale getiren iki özelliği vardır:

Likit oluşları; fon payları istendiği anda alınıp satılabilirler.

Pay fiyatı ayarlamaları.

Likidite

Açık sonlu yatırım fonlarının likiditesi şöyle çalışır: Çoğu yatırım fonu, piyasa

koşulları iyi olduğunda pay sahiplerinin paralarını %90’ını menkul kıymetlere yatırılmış halde

tutarlar. Yatırılan para, fonun amaçlarına göre kısa vadeli,uzun vadeli yatırılabilirler veya

nakit pozisyonunda tutulabilirler.

Bir fonun nakit pozisyonu onun mevcut nakit varlıkları anlamındadır, yani bu

paylarının itfasına (veya satılmasına) karar veren yatırımcılara ödenebilecek paradır. Eğer

fonun itfaları fonun sahip olduğu nakitten daha fazla ise fonun portföyündeki (yatırım

fonunun yatırım yaptığı menkul kıymetlerin tümü) menkul kıymetlerin bazıları bu itfaları

karşılayacak şekilde satılmalıdır.

Bir açık sonlu yatırım fonunu çekici bir yatırım aracı haline getiren ikinci unsur olan

pay fiyatlamasını nasıl yürüttüğüdür. Açık sonlu yatırım fonu paylarının fiyatlaması iki

unsura dayanır; Fonun portföyündeki kıymetlerin piyasa fiyatı ve fonun pay sahiplerinin

sayısı.

Fondaki kıymetlerin toplam piyasa değerinden fon giderleri çıkarıldıktan sonra elde

edilen değer toplam pay sayısına bölünerek fonun fiyatı bulunur. Fonun fiyatının piyasa ile

aynı gelişmeyi göstermesi gerekmez. Mesela Dow Jones düştüğünde fonun pay değerinin

düşmesi gerekmez, değeri yükselebilir veya aynı kalabilir. Fonun değeri fonun portföyü

içindeki kıymetlerin piyasada nasıl değerlendiklerine ve fonun dolaşımdaki pay sayısına

bağlıdır.8

8

Tevfik G. a.g.e., ss.6-7.

6

1.1.1.2.Kapalı Sonlu Fonlar

Kapalı sonlu yatırım fonları, ihraç ettikleri katılma belgelerini yatırımcının talebi

halinde geri almayan, buna bağlı olarak ta tedavüldeki pay sayısı sabit olan yatırım fonları

olarak tanımlanmaktadır. Bu fonların katılma belgeleri hisse senetleri gibi işlem görmektedir.

Kapalı sonlu yatırım fonlarının özellikleri şu şekilde sıralanabilir.9

Katılma belgesi sahiplerinin belgelerini paraya çevirebilmek için fona değil başka

yatırımcılara başvurması gerekmektedir. Bu nedenle kapalı sonlu fonların belgeleri esas

olarak borsalarda alım satımı konu olmaktadır.10

Fon katılma belgeleri ilk ihraç sırasında fondan, daha sonra da borsa ve tezgah üstü

piyasalarda satın alınabilmektedir.Yatırımcının elinde bulunan fon paylarını ona geri satma

imkanı bulunmadığından, tedavüldeki pay sayısı sabittir.

Fonun katılma belgeleri hisse senetleri gibi işlem gördüğünden, fiyat arz ve talebe

göre belirlenmektedir. Dolayısıyla, fiyatın birim net varlık değerinden farklı olma ihtimali

bulunmaktadır. Zira, kapalı sonlu yatırım fonlarına fazla talep olduğunda piyasa fiyatı birim

net varlık değerinden yüksek, aksi halde düşük olabilmektedir.11

Hem açık sonlu hem de kapalı sonlu fonlar çeşitli yatırım hedeflerine sahiptirler ve

yatırımcılardan topladıkları paraları çeşitli menkul kıymetler almak için biriktirirler. Fakat

ikisinin arasındaki fark; kapalı sonlu fonlarda sabit sayıda pay ihraç edilmesine karşın, açık

sonlu fonlarda pay sayısının değişken olmasıdır.

Açık sonlu bir fonu fast-food satıcısına benzetebiliriz; talep olduğunda daima taze

şekilde yemek hazırlamak durumundadır. Oysa ki kapalı sonlu fonlar şişe içindeki bir içkiye

benzetilebilir, standart bir şişenin içinde belli miktarda içecek bulunur, daha az veya daha

fazla olamaz.

Kapalı sonlu bir fonun hisseleri sadece bir arcı kurum (broker) aracılığı ile alınabilir

ve belli başlı borsalarda işlem görür. Açık sonlu bir fonun hisselerini almak için ise her zaman

bir broker’in aracılığı gerekmez.

Kılıç S. a.g.e., s.10.

Ertaş V. Tuncel K, a.g.e., s.12.

11

Kılıç S. a.g.e., s.11.

9

10

7

İlk halka arz süreci içinde alınmadıkça yatırımcılar kapalı sonlu fonlar alırken

komisyon öderler. İlk halka arz durumunda ise komisyonlar genellikle fon fiyatlarına

yansıtılır. Açık sonlu fonlar ise böyle çalışmaz. Bazı açık sonlu fonlar satılırken komisyon

alsa da çoğunda böyle değildir.

Kapalı sonlu fonlar sabit bir sayıda ihraç edildiklerinden fiyatları açık sonlulardan

farklı bir şekilde hesaplanır. Pay başına fiyat hesaplanmasındaki farklılıklar yüzünden kapalı

sonlu bir fonun fiyatı fondaki toplam menkul kıymetlerin gerçek değerinden daha düşük veya

yüksek olabilir. Kapalı sonlu bir fonun başa baş fiyatında işlem gördüğü söylenir. Bundan

dolayı, portföy içindeki menkul kıymetlerin gerçek değerini bulmak ciddi bir çalışma

gerektirir. Piyasa koşulları ve menkul kıymetin popülaritesi kapalı sonlu onun fiyatını

düşürebilir.12

1.1.2. Portföy Yapılarına Göre

1.1.2.1.Hisse Senedi Fonları

Hisse senedi fonları, portföylerinin tamamı veya büyük bir kısmı yerli ve/veya

yabancı şirketlerin hisse senetlerinden oluşan yatırım fonlarıdır. Bu fonlar genel olarak tahvil

ve para piyasası fonlarından daha fazla risk içermekte, ancak bunlara oranla daha yüksek

getiri sağlamaktadır.

Hisse senedi fonları, (i) sermaye kazancı elde etmek, (ii) geliri elde etmek, (iii) hem

gelir ve hem de sermaye kazancı elde etmek amaçlarına göre alt ayırımlara tabi tutulmaktadır.

Aşırı büyüme fonları, büyüme fonları ve sektör fonları sermaye kazancı elde etmeyi amaç

edinen fonlara; gelir hisse senedi fonları gelir (temettü) elde etmeyi amaç edinen fonlara;

büyüme ve gelir fonları ise hem temettü hem de sermaye kazancı elde etmeyi amaç edinen

fonlara örnek olarak verilebilir. Yine portföye alınan hisse senedini ihraç eden şirketin

bulunduğu coğrafi konuma göre gelişmekte olan piyasalar hisse fonları, bölgesel hisse fonları,

global hisse fonları gibi sınıflandırmalar yapılmaktadır.

12

Tevfik G. a.g.e., ss.8-9.

8

1.1.2.2.Tahvil Fonları

Tahvil fonları, portföylerinin tamamını veya büyük bir kısmını tahvil ve bono gibi

sabit getirili menkul kıymetlere yatırım yapan fonlardır. Bu fonlar, para piyasası fonlarından

daha yüksek, hisse senedi fonlarından ise daha düşük riske sahiptir. Tahvil fonları, şirket

tahvillerine yatırım yapan fonlar, yabancı tahvillere yatırım yapan fonlar, devlet borçlanma

araçlarına yatırım yapan fonlar ve belediye borçlanma araçlarına yatırım yapan fonlar gibi alt

ayırımlara tabi tutulmaktadır.

1.1.2.3.Para Piyasası Fonları

Para Piyasası Fonları, portföylerinin tamamı veya büyük bir kısmı para piyasası

araçlarından oluşan yatırım fonlarıdır. Bu fonlar daha çok hükümetleri belediyeler ve şirketler

tarafından ihraç edilen kısa vadeli ve yüksek kaliteli menkul kıymetleri (90 gün ve daha az

vadeli araçlar, mevduat sertifikaları, finansman bonoları gibi) portföylerine almaktadırlar.

Dolayısıyla, bu fonlar diğer fonlarla karşılaştırıldığında en düşük riske sahip olan fonlardır.13

Aktifleri başlıca; hazine bonoları, ciro edilebilen mevduat, Euro dolar mevduatları,

ticari kağıtlar, banka kabullerini içeren açık sonlu yatırım fonlarıdır.

Bazı faktörler para piyasası fonlarını diğer yatırım fonlarından ayırır:

13

Kılıç S. a.g.e.,ss.11-12.

9

Yatırım portföyünün ortalama vadesi kısadır. Para piyasası fon varlıklarını, hazine

bonolarına, mevduata ve ticari kağıtlar gibi yüksek likitli yatırım araçlarına yatırır. Bu fonlar

sadece kısa vadede değerlendirildiğinden (yüksek getirili araçlar) hissedarlar için risk yaygın

olan senetlere ve uzun vadeli bono fonlarına göre daha düşüktür. Düşük risk oranı olan bu

ikincil özellik sayesinde para piyasası yatırım fonları banka mevduatlarına ikame edebilir.14

1.1.2.4. Karma Fonlar

Karma fonlar ise hisse senetleri sabit getirili menkul kıymetler, para piyasası araçları

ve türev araçlardan oluşan portföylere yatırım yapan fonlardır.

Bu

fonlar

söz

konusu

araçlardan

birkaçına

veya

tamamına

yatırım

yapabilmektedirler. Örnek olarak; varlık tahsis fonları, hisse senetleri, sabit getirili menkul

kıymetler ve para piyasası araçlarına birlikte yatırım yapmaktadır. Bu fonlar portföylerine

aldıkları her bir sınıftaki araçların ağırlıklarını sabit tutarak yüksek gelir elde etmeyi

amaçlamaktadır.15

Karma fonlar; hisse senetleri ve bonoları birbirine eşit miktarda içerirler.

Hissedarların hem ekonomik genişlemede ve hem de daralmada kazançlarının olması, karma

fon için rasyoneldir. Genişlemeye, uzun vadede daha yüksek hisse senedi ücretlerine

yansımaya eğilimli enflasyon baskıları eşlik eder. Ekonomi daraldığında, faiz oranları genelde

düşer, bono fiyatları ve bononun portföy değeri yükselir.16

1.1.3. Risk Getiri Amaçlarına Göre

1.1.3.1. Aşırı Büyüme Amaçlı Fonlar

Yeni şirketlere yatırım yapan maksimum büyüme veya yeni büyüyen şirket fonları

bazı yatırımcılarca “ agresif yatırım fonları” olarak adlandırılırlar. Maksimum büyüme fonları

performans sıralamasında ya en üst ya da en alt sıralarda yer almaktadırlar. Bir maksimum

büyüme fonunun bir yıl en kötü performansı gösteren fonlardan biriyken ertesi yıl ortalama

14

Arıcan E. Uludağ İ. Finansal Hizmetler Ekonomisi (Piyasalar-Kurumlar-Araçlar),

15

Kılıç S. a.g.e., s.12.

Arıcan E. Uludağ İ, a.g.e, s.323

16

10

bir fonun iki katı getiri sağlaması mümkündür. Pay fiyatları büyük dalgalanmalar

gösterebilmekte olan fonlar, uzun vadeli yatırım yapabilecekler için uygundur.

Sözü edilen fonların riskli oluşu bu fonların genellikle küçük ve yeni şirketlere ve ilk

defa halka arz edilen şirketlere yatırım yapmalarından kaynaklanmaktadır. Çabuk büyüyen ve

kağıtlarının fiyatları kazançlarının çok üstünde olan bu şirketler AR-GE harcamaları çok

yüksek olduğundan bazen hiç kazanç sağlayamamakta ve kar payı dağıtmamaktadırlar. Fon

yöneticisinin başarılı olması durumunda yılda bir kez sermaye kazançları dağılımı

yapılabilmektedir. Maksimum büyüme fonlarının, tıpkı yatırım yaptıkları şirketler gibi aktif

toplamları da küçüktür. Bu fonların bazıları kısa dönemli ve riskli bir strateji izlemektedir.17

1.1.3.2.Büyüme Amaçlı Fonlar

Büyüme fonları,fonun portföyündeki değerinin kıymet artışı üzerine yoğunlaşır.

Spektrumun diğer ucundaki gelir fonları yüksek periyodik faiz ve kar payı ödemeleriyle olan

hisse senedi yatırımlarının üzerinde önemle durulur. Bu kategoriler içerisinde yatırım felsefesi

değişebilir.

Bazı büyüme fonları küçük veya cari getirisi olmayan minimum sermaye

kazançlarını arar. Diğerleri uzun süreli fiyat saptaması, periyodik ödemelere ikincil

odaklanma ile hedefler sermaye kazançlarının çok üzerinde durulursa fonun yatırımları daha

çok riskli olur.18

1.1.3.3. Büyüme ve Gelir Fonları

Büyüme ve gelir fonları, hisse değeri artan ve temettü ödemelerini yaptıkları

kanıtlanmış sağlam şirketlerin adi hisse senetlerine yatırım yaparlar. Bu tip fonlar uzun

dönemli sermaye büyümesi ile birlikte istikrarlı bir gelir akışını hedeflerler.19

1.1.3.3.1. Gelir Amaçlı Fonlar

Gelir fonları, başlıca hisse senetlerine veya bonolara yatırım yapabilirler. Yüksek kar

paylı ödemelerin uygun kayıtlı şirket hisseleri genel hisse senedi gelir fonları için seçilir.

17

Tevfik G. a.g.e., s.10.

Arıcan E. Uludağ İ. a.g.e.,s.323.

19

Tevfik G. a.g.e., s.16.

18

11

İmtiyazlı hisselerden oluşmuş gelir fonları, şirket hisselerine ve imtiyazlı senetlere yatırım

yapar. Gelir fonu, hisse senetlerine veya bonolara yatırım yapılmasına imkan veriyorsa esnek

getirili gelir fonudur.20

1.2.Yatırım Fonları Tipleri ve Türleri

1.2.1. Yatırım Fonu Tipleri

Yatırım Fonu tipleri 2 tipte kurulabilirler.

1.2.1.1.A Tipi Fonlar

Fon iç tüzüklerinde belirtilmek koşuluyla, portföy değerinin aylık ağırlıklı ortalama

bazda en az %25’ini, devamlı olarak özelleştirme kapsamına alınan KİT’ler dahil, Türkiye’de

kurulmuş şirketlerin hisse senetlerine yatırmış bulunan fonlar A Tipi’dir.

1.2.1.2.B Tipi Fonlar

Yukarıda sayılan fon türü dışında kalanlar B Tipi olarak adlandırılır ve bu tipler fon

türleri ile birlikte belirtilir.21

Yatırımcılar yatırım kararlarını verirken dikkat etmeleri gereken önemli noktalardan

biri de vergidir. Kurumlar Vergi Kanunun ilgili maddeleri gereğince hem A ve hem de B tipi

onların portföy işletmeciliği sonucu elde ettikleri tüm kazançlar Kurumlar Vergisinden muaf

tutulmuştur.

Gelir Vergisi Kanunu ise sadece B Tipi yatırım fonlarının gelirleri üzerinden %11

oranında Gelir Vergisi Stopajı ve payı kesilerek Yatırım Fonu tarafından Vergi Dairesine

yatırılması hükmünü getirmiştir. Katılma Belgesi sahibi açısından bakıldığında; gerçek kişi

yatırımcıların tutarları ne olursa olsun, gerek A gerekse B Tipi fon gelirleri, 31.12.2003

tarihine kadar, beyanname kapsamı dışındadır.

Arıcan E. Uludağ İ. a.g.e., s.323.

Tuncer S. Yatırım Fonları – Katılma Belgeleri Ve Bunlarla İlgili Vergi Sorunları,

Mükellefin Dergisi, (Aralık 1999), Sayı:84, s.61.

20

21

12

Vergi mükellefi tüzel kişilerin ise ( örneğin şirketler ) A ve B Tipi fonlardan fiilen

elde ettikleri, ya da bilanço tarihinde portföyünde bulunup o günkü birim fiyatına göre

değerlendirilmesi sonucu oluşan kararlarını kurum kazancına dahil ederek vergilendirilmeleri

gerekir.

Buna karşılık portföyünün en az %51’ini devamlı olarak Türk hisse senetlerine

yatıran A Tipi fon katılma belgeleri yıl sonlarında değerlendirme dışı bırakıldığından,

şirketlerin bu tür fon vergilerini diledikleri sürece erteleyebilme olanağı vardır.22

1.2.2.Yatırım Fonu Türleri

A ve B Tipi olarak vergisel anlamda yapılan tip sınıflamasına ilave olarak bir de tür

kavramı geliştirilmiştir. Bu uygulamanın amacı ise farklı portföy yapılarına sahip fonlar

oluşturulmak yolu ile farklı yatırımcı tercihlerine hitap edebilmektedir.

Portföye alınacak menkul kıymetler göz önünde bulundurularak, 12 ayrı yatırım fonu

türü tanımlanmıştır. Bunlar; Tahvil ve bono fonu, Hisse senedi fonu, Sektör fonu, İştirak fonu,

Grup fonu, Yabancı menkul kıymetler fonu, Altın ve diğer kıymetli madenler fonu, Değişken

fon, Karma fon, Likit fon, Endeks fon ve Özel fondur. Bu çerçevede fonun tipi ve verileme

açısından yatırımcıya bilgi verirken, türü portföyün ağırlıklı olarak hangi varlıklardan

oluştuğunu göstermektedir.23

22

23

http://www.kyd.org.tr/vergi.asp.

http://www.spk.gov.tr/yatırımcının köşesi/menkul kıymet yatırım fonları tanıtım rehberi

13

Fonlar aşağıda belirtilen türlerde kurulabilir;

A)Fon portföyünün en az %51’i devamlı olarak;

FON ADI

TAHVİL VE BONO FONU

HİSSE SENEDİ FONU

TANIM

Kamu ve / veya özel sektör borçlanma araçlarına

yatırılmış fonlar

Özelleştirme kapsamındakiler de dahil olmak üzere

Türkiye’de kurulmuş ortaklıkların hisse senetlerine

yatırılmış fonlar

MENKUL KIYMETLER

FONU

Belirli bir sektörü oluşturan ortaklıkların menkul

kıymetlerine yatırılmış fonlar24

Bir ortaklık ve işletme arasında, söz konusu ortaklığın

yönetimine ve ortaklık politikalarının belirlenmesine

katılma anlamında devamlı bir bağ yaratan, doğrudan

veya dolaylı sermaye ve yönetim ilişkisini ifade eden

iştiraklerce çıkarılmış menkul kıymetlere yatırılmış

fonlar

Hukuksal yönden birbirlerinden bağımsız olmakla

birlikte, sermaye, yönetim ve denetim açısından

birbirleriyle ilişkili, faaliyet konuları yönünden aynı

sektöre bağlı olsun veya olmasın, planlama,

organizasyon, sevk ve idare, finansman konularının ana

ortaklık çatısı altında tek merkezden koordine edildiği

ana ortaklık ve bağlı ortaklıklar bütününün menkul

kıymetlerine yatırılan fonlar

Yabancı özel ve kamu sektörü menkul kıymetlerine

yatırmış fonlar25

ALTIN VE DİĞER

KIYMETLİ MADENLER

FONU

Ulusal ve uluslararası borsalarda işlem gören altın ve

diğer kıymetli madenler ile bu madenler dayalı sermaye

piyasası araçlarına yatırmış fonlar26

SEKTÖR FONU

İŞTİRAK FONU

GRUP FONU

Tanör R. Türk Sermaye Piyasası, Taraflar,1.b.İstanbul:Beta Yayınları,1999, s.195.

Yeman A. a.g.e., s.58.

26

Sermaye Piyasası Ve Borsa Temel Bilgiler Kılavuzu, a.g.e.,s.93.

24

25

14

B) Fon portföyünün tamamı;

FON ADI

TANIM

KARMA FON

Portföyünün tamamı; hisse senetleri, borçlanma senetleri, altın ve diğer

kıymetli madenler ile bunlara dayalı sermaye piyasası araçlarından en az

ikisinden oluşan ve her birinin değeri fon portföy değerinin %20’sinden az

olmayan fonlar

LİKİT FON

Portföyünün tamamı vadesinin dolmasına 90 günden az kalmış sermaye

piyasası araçlarından bu fonlara uygulamada “ LİKİT FON” denilmektedir.

Ancak likit fonlarda “ nakit değer ” söz konusu değildir.

yukarıda belirlenen fon

DEĞİŞKEN FON Portföyünün tamamı; portföy sıralamaları itibariyle

türlerinden herhangi birine girmeyen fonlar27

C)Fon portföyünün en az %80’i devamlı olarak

FON ADI

ENDEKS FON

ÖZEL FON

TANIM

Baz alınan ve SPK tarafından uygun görülen bir

endeksin değeri ile fonun birim pay değeri arasındaki

korelasyon katsayısı en %90 olacak şekilde ve endeks

kapsamındaki menkul kıymetlerin tümünden ya da

örnekleme yoluyla seçilen bir kısmından oluşan fonlar

Katılma belgeleri önceden belirlenmiş kişi veya

kuruluşlara tahsis edilen fonlar28

Yatırım fonunun kazancı portföyünde bulundurduğu varlıkların getirisine bağlı

olduğundan yatırımcıların fonun türü ve tipi, bir başka deyişle portföy bileşimi hakkında bilgi

sahibi olduktan sonra yatırım yapacakları fonu seçmeleri uygun olacaktır.

Genel olarak tüm menkul kıymet yatırımlarında özel olarak da yatırım fonlarına

yapılan yatırımlarda, geçmiş dönemde o menkul kıymetin ya da yatırım fonunun elde ettiği

getirinin gelecek dönemde de elde edileceği yönünde bir garantinin olmadığının tüm

yatırımcılar tarafından bilinmesi gerekmektedir. Bu tür yatırımlarda daha çok geleceğe ilişki

beklentiler ile yatırımcının risk ve vade tercihinin fonun risk ve vade yapısı ile uyumu dikkate

27

28

Tuncer S. a.g.e., s.73.

http://www.gpy.com.tr/gerçek vergi.html.

15

alınmalıdır. Örneğin yatırımcının önümüzdeki dönem için hisse senedi piyasasında yükseliş

beklentisi var ise hisse senedi veya A Tipi fon katılma belgesi satın alması ya da faiz

oranlarında düşüş beklentisi var ise tahvil ve bono fonu ya da B Tipi fon katılma belgesi satın

alması uygun olacaktır.29

29

Ertaş V. a.g.e., s.15.

16