KAMU GÖZETİMİ, MUHASEBE VE

DENETİM STANDARTLARI KURUMU

MESLEK MENSUPLARI İÇİN

FİNANSAL YÖNETİM

İÇERİK

• 1. BÖLÜM FİNANS VE FİNANSAL YÖNETİM

• 2. BÖLÜM FİNANSAL (MALİ) PİYASALAR

• 3. BÖLÜM FİNANSAL HESAPLAMALAR ve PARANIN ZAMAN

DEĞERİ

• 4. BÖLÜM RİSK-GETİRİ İLİŞKİSİ

• 5. BÖLÜM FİNANSAL TABLOLAR

• 6. BÖLÜM PROFORMA FİNANSAL TABLOLAR

• 7. BÖLÜM FİNANSAL ANALİZ

• 8. BÖLÜM FİNANSAL PLANLAMA

• 9. BÖLÜM SERMAYE MALİYETİNİN BELİRLENMESİ

• 10. BÖLÜM SERMAYE BÜTÇELEMESİ

• 11. BÖLÜM ÇALIŞMA SERMAYESİ

• 12. BÖLÜM KAR DAĞITIM POLİTİKASI

• 13. BÖLÜM FİNANSAL (MALİ) ARAÇLAR VE DEĞERLEME

• 14. BÖLÜM FİRMA DEĞERİ VE FİRMA DEĞERİNİN

BELİRLENMESİNDE KULLANILAN YÖNTEMLER

1. BÖLÜM

FİNANS VE FİNANSAL YÖNETİM

•

•

•

•

•

•

•

Finansal Yönetim,

Amaçlar,

Finans Teorisinin Temel Kavramları,

Finansal Kararlarda Risk –Getiri Dengelemesi,

İşletmelerin Hukuki Yapıları,

Vergiler,

Amortismanlar

FİNANSAL YÖNETİM

Finans kavramı, işletmenin faaliyetlerini devam

ettirebilmesi için bir yandan gereksinim duyduğu fonların

sağlanmasını, öte yandan bulunan bu fonların uygun

varlıkları yatırılmasını ifade eder. Diğer bir ifade ile

kaynak-kullanım alanlarının yönetimidir.

Firmanın fon ihtiyacının sağlanması, finansal planlama,

satış politikalarının belirlenmesi, büyük harcamaların ve

yatırım kararlarının değerlendirilmesi, firmanın işletme

sermayesi

politikalarının

belirlenmesi,

büyük

harcamaların ve yatırım kararlarının değerlendirilmesi,

firmanın işletme sermayesi politikalarının belirlenmesi,

firmaların birleşmesi ve devralmalar finansal riskin

yönetimi ve diğer finansal olaylarla ilgili birçok işlem

kararını finansal yönetici alır ve bu işlemleri koordine

eder.

AMAÇLAR

Modern finansal yönetim teorisi, firmanın amacının;

hissedarların refahını maksimize etmek varsayımı

üzerine kurulduğunu kabul eder.

Bu amaç, şirketin hisse senetlerinin piyasa fiyatının

maksimizasyonunun gerçekleştirilmesi şeklinde ifade

edilir. Yukarıda sayılan diğer amaçlar ise tali amaçlar

olarak kabul edilebilir.

Finans yöneticisi aşağıdaki faktörleri yöneterek ortakların

refahının maksimizasyonunu sağlayabilir:

• Firmanın bugünkü ve gelecekteki hisse başına gelir

durumu,

• Bu gelirlerin (karların) zaman içerisindeki akışı ve risk

derecesi,

• Kar payı (temettü) politikası.

FİNANS TEORİSİNİN TEMEL KAVRAMLARI

Finans teorisinin temel konuları on temel başlık altında

sınıflandırılabilir. Bunlar,

• Risk – getiri ilişkisi,

• Paranın zaman değeri,

• Nakit,

• İlave nakit akımları,

• Rekabetçi piyasalar,

• Etkin sermaye piyasaları,

• Temsil (acente) problemi,

• Vergiler,

• Risk farklılığı

• Etiktir

FİNANSAL KARARLARDA RİSK –GETİRİ DENGELEMESİ

Finans teorisinin en önemli konusu fonların risk-getiri

dengesinin ortaya konulmasıdır. Firmalarda risk ve

beklenen getiri oranı arasında pozitif bir korelasyon vardır.

Bütün finansal kararlar bir çeşit risk-getiri dengesini içerir.

Bir finansal kararda risk arttıkça bundan beklenen getiri

oranı da artar, azaldıkça düşer. Risk-getiri olayının etkin

değerlendirilmesi, refah maksimizasyonu planının önemli

bir bölümüdür.

Bu nedenle, birçok yatırımcı belirli bir risk-getiri alt ve üst

sınırı içerisinde hareket ederek yatırım portföyünü kurar.

Yatırımcının yüksek riske sahip bir menkul değeri (hisse

senedi, tahvil vb) kabul edebilmesi için, kendisini tatmin

edecek bir risk priminin risksiz getiri oranına eklenerek,

riski de içeren bir getiri oranı olarak sunulması gerekir.

İŞLETMELERİN HUKUKİ YAPILARI

İşletmeler hukuki yapılarına göre;

• Tek kişi işletmeleri,

• Şirketler (ortaklıklar)

a) Adi ortaklık

b) Ticari ortaklık olarak ayrılırlar.

Tek kişi işletmelerinde, işletmenin sahibi bir kişidir ve sonuç

sorumluluğu (kar-zarar) bu kişiye aittir

Adi ortaklıklar, Borçlar Kanunu hükümlerine tabi olarak herhangi bir

amaç için iki veya daha fazla kişi tarafından kurulan işletmelerdir.

Kuruluşu tek kişi işletmeleri gibidir. Ortaklar yazılı (açık) ya da sözlü

(zimmi) anlaşma yapabilirler.

Ticari ortaklıklar, Türk Ticaret Kanunu’na tabi olarak kurulan

şirketlerdir. Bunlar; şahıs (kişi) şirketleri ve sermaye şirketleri olarak

ayrılırlar.

• Şahıs şirketleri, kolektif ve adi komandit,

• Sermaye şirketleri ise limited, anonim ve hisseli komandit şirketler

olarak ayrılır.

VERGİLER

Finansal yönetici firmada doğru bir finansal karar ve yatırım kararı alabilmek

için firmanın vergi yapısını ve vergiyle ilgili olarak yasal teşvik ve indirimleri

bilmesi gerekir. Diğer bir ifade ile finansal yönetici şu konular üzerinde

durmalıdır:

• Firması gelir veya kurumlar vergisinden hangisine tabidir?

• Vergi matrahını bulabilmek için yasaya göre ticari kara ilave edilecek

giderler ve kardan düşülecek gelirler nelerdir?

• Vergi ile başka fonlar da ödenecek midir?

• Faiz ve temettü gelirleri ve giderleri var mıdır?

• Diğer faaliyetlerden olağan gelir ve karlar ile olağan gider ve zararlar

nelerdir?

• Olağan dışı gelir ve karlar ile olağan dışı gider ve zararlar nelerdir?

• Vergi teşvikleri ve vergi muafiyetleri var mıdır?

• İstihdam teşvikleri, örneğin SGP istisnaları var mıdır?

• Yeni veya tevsi yatırımları için Kalkınma Ajansı veya AB Hibe fonlarından

yararlanma imkanı var mıdır? Hangi konulardadır?

• Hangi tip amortisman uygulanmaktadır?

• Geçmiş yıl firma zararları var mıdır ve varsa ileriye taşınacak mıdır?

AMORTİSMANLAR

Amortisman bozulmaya kırılmaya eskimeye, tükenmeye demode

olmaya maruz bulunan duran varlıkların mal oluş (edinme) bedellerinin

amortisman ömrü içerisinde, paylara ayrılarak gider yazılmasıdır.

Amortisman Ayırma yöntemleri

Normal amortisman yöntemi, duran varlık, amortisman ömrü

içerisinde eşit taksitler halinde amortismana tabi tutularak gider yazılır

ve yok edilir. Amortisman ömrü varlığın ekonomik ömrü değildir;

yasalarla belirlenen ömrüdür. Şöyle hesaplanır:

• Amortisman gideri = (Maliyet- Hurda değer)/ Amortisman süresi

Hızlandırılmış amortisman yöntemi, amortisman ömrü normal

amortismanın aynısıdır. Amortisman oranı ise, normal amortisman

oranının 2 katıdır ve her yıl kalan varlığın net değeri üzerinden ayrılır.

Olağanüstü amortisman yöntemi, duran varlıkların yangın, heyelan,

sel, su basması, varlığın teknolojisinin ve modasının geçmesi gibi

durumlarda firmanın başvurusu üzerine Maliye Bakanlığı yetkilileri

tarafından zarar durumuna göre yeniden belirlenen oranlarda

amortisman ayrılmasıdır.

2. BÖLÜM FİNANSAL (MALİ) PİYASALAR

•

•

•

•

•

•

•

•

•

•

•

•

Finansal Piyasalar,

Finansal Araçlar,

Para ve Sermaye Piyasaları,

Repo, Banka Kredileri,

Menkul Kıymet Borsaları,

Vadeli İşlemler ve Opsiyon Borsaları,

Varant Piyasası,

Döviz-Altın Piyasaları,

Futures ve Forward Sözleşmelerinde Fiyatlama,

Opsiyon ve Swap Sözleşmelerinde Fiyatlama,

Auction (Mezat) Piyasası,

Euro Piyasalar)

Finansal Piyasalar

• Geleneksel ifadesiyle piyasa kavramı, herhangi bir malın veya

hizmetin alıcı ve satıcısının, yani arz ve talebinin karşılaştığı ve

fiyatının belirlendiği yerler, mekânlar olarak adlandırılır.

• Ekonomik literatürde finansal piyasa kavramı çoğu kez finansal

sistem, finansal kesim, finansal sektör ya da finansal kurum

kavramlarıyla eşanlamlı olarak kullanılmıştır. Hâlbuki, örneğin

bir finansal kurum bir ekonomide finansal sistemi oluşturan

unsurlardan biridir. Finansal piyasa ise finansal sistemin

içindeki bir bölümdür. Piyasa sistemden daha dar bir anlam

taşır.

• Bir ekonomideki farklı finansal piyasalar beraberce o

ekonomideki finansal sistemi ya da organizasyonu oluştur.

Ancak her finans piyasası içerisinde, finansal sistemin

unsurları; fon sunucu ve kullanıcıları, kendine özgü finansal

araçları, kurallar ve kurumlar yer alır. Finansal sistem farklı

işlevlere sahip bu piyasaların bir bütünüdür.

Finansal Araçlar

• Finansal piyasalar oluşum biçimlerine, kullanılan

belgelerin özelliklerine ve fon transferinin içerdiği

vadeye göre gruplandırılabilirler.

• Piyasaların bu ayırımında çoğu kez kesin çizgiler

yoktur. Bir piyasa bir diğer piyasanın alt piyasası

veya diğer bir piyasanın paraleli olabilir. Bir

piyasanın tipik bir kurumu çoğu kez diğer bir

piyasa içerisinde de yer alabilir, faaliyette

bulunabilir. Burada yapılacak ayırım teorik tabanlı

ve fonksiyonel içerikli bir ayırım olacaktır

Para Piyasaları

• Para piyasaları (money markets) kısa süreli fon transferinin yapıldığı

piyasalardır. Bu piyasada vade teorik olarak bir günden bir yıla

kadar, uygulamada genel olarak l -91 gün (3 ay) arasında değişir.

Piyasanın temel kurumları Merkez bankası, Hazine, mevduat ve

ticaret bankaları, banka yatırım fonları, özel finans kurumları ile bazı

durumlarda menkul kıymet borsası aracıları ile döviz büfeleridir.

• Para piyasalarının finansal araçları ticari senetler (bono, poliçe, çek)

banka mevduat hesapları, mevduat sertifikaları, hazine bonoları,

finansman bonoları, katılma belgeleri, kredi kartları dahil olmak

üzere çeşitli kısa süreli kredi sözleşmeleridir. Son yılların en yaygın

para piyasası tekniği ise repo’dur. Bankalararası para transferinin

gerçekleştiği ve gecelik (over-night) faizlerin oluştuğu merkez

bankası interbank’ı Türkiye’de para piyasasının önemli bir alt

piyasasıdır.

• Para piyasası enstrümanları ticari senetler (bono, poliçe, çek), kısa

süreli banka kredileri, hazine bonoları, finansman bonoları, çeşitli

dövizler gibi kısa vadeli işlem araçlarını sayabiliriz.

Repo

Bu teknikte, taraflardan biri elindeki menkul değerlerini belli bir fiyattan geri

satın alma koşuluyla satar. Karşı taraf ise, bu varlığı ileride geri satmak

amacıyla satın alır. Menkul kıymeti satın alan taraf, repo süresi sonunda

yatırdığı parasını faiziyle birlikte geri alırken, bu koşulla aldığı finansal aracı

geri verir. Repo işlemlerinde vade 1–30 gün arasında değişir

Repo işlemleri aşağıdaki menkul kıymetler üzerine yapılabilir.

• Devlet tahvilleri ve Hazine bonoları

• Kamu Ortaklığı İdaresi senetleri ve Toplu konut İdaresi tarafından ihraç

edilmiş borçlanma senetleri ile yerel yönetimlerin SPK çerçevesinde

çıkardıkları borçlanma senetleri

• Bunlar dışında kalan, ancak, İMKB’de işlem gören borçlanma senetleri

İşlemin teknik formaliteleri şöyle sıralanabilir:

• Taraflar arasında repo işlemini belirten bir sözleşmenin düzenlenmesi,

• Bu sözleşme çerçevesinde işleme konu edilen menkul değerlerin ya teslim

edilmesi ya da repoyu yapan banka tarafından düzenlenecek saklama

makbuzu karşılığı emanete alınması,

• Vade sonunda saklama makbuzu veya menkul değerin karşı tarafa iade

edilmesi karşılığında repo bedelinin faiziyle geri ödenmesi.

Banka Kredileri

Kredi bir paranın veya itibarın (güvenin) belli bir süre için tekrar geri verilmek koşuluyla belli bir

bedelle karşı tarafa ödünç verilmesidir. Nakit olarak verilen kredilerin bedeli faizdir. Nakit dışı

kredilerin yani itibarın transferinin karşılığı belli bir komisyondur.

1. Nakit krediler

• İskonto ve iştira kredileri

• Spot kredi

• Borçlu cari hesaplar (B C/H)

B C/H’lar bankaca kabul edilen teminatının özelliğine göre aşağıdaki türlere ayrılırlar

• Açık kredi

• Kefalet mukabili kredi

• Teminatlı kredi

2. Nakit dışı (Gayrınakdi) krediler

• Akreditifler

• Kabul-Aval kredileri

• Prefinansman kredisi

• Teminat mektupları

Teminat mektupları, süresine ve konusuna göre aşağıdaki türleri ayrılır

• Geçici teminat mektupları

• Kesin (Kat’i) teminat mektupları

• Avans teminat mektupları

• Özel konulu teminat mektupları

Sermaye Piyasaları

• Sermaye piyasaları (capital markets) orta (1–3 yıl) ve uzun

(3–40 yıl) vadeli fon transferlerinin gerçekleştiği belirsizliği

fazla ve riski yüksek piyasalardır. Piyasaların temel finans

kurumları kalkınma ve yatırım bankaları, menkul kıymet

borsaları, bu organizasyon içersinde broker ve dealer olarak

işlem yapan borsa aracılık şirketleri, çeşitli sigorta şirketleri,

emeklilik fonları, yatırım ortaklıkları, tasarruf sandıkları,

ipotek (mortgage) bankaları, leasing şirketleri, orta ve uzun

vadeli fon sunumunda yatırım bankacılığı hizmetleri veren

mevduat ve kalkınma bankaları, bireysel emeklilik şirketleri

ve benzerleridir.

• Sermaye piyasasının temel finansal araçları kamu ve özel

kesim anonim şirketlerine ait tahvil ve hisse senetleri,

Hazine tahvilleri, orta ve uzun vadeli sigorta poliçeleri,

işletme ve yatırım kredileri sözleşmeleri ve benzeri finansal

araçlardır.

Menkul Kıymet Borsaları

• Bu borsalarda daha önce ihraç edilmiş menkul kıymetler belirli bir düzen

ve prosedür içerisinde arz ve talep koşulları altında alınır ve satılırlar. Bu

nedenle borsalar belli bir birikime sahip tasarruf sahiplerinin işletmelere

katılması kolaylaştırarak ekonomideki tasarruf hacminin yükseltilmesinde

önemli roller oynarlar

• Borsa işlemleri belli zaman dilimleri içerisinde, belli kurallar altında ve belli

standartlara göre yürür. Menkul kıymetlerin alım satım İşlemleri

yetkilendirilmiş aracılar (broker) tarafından yapılır. Brokerlerin kendi nam

ve hesabına işlem yapanına dealer denilir. Brokerler işlem karşılığında

kurtaj adı verilen bir komisyon alırlar. Borsada belli bir ya da birkaç menkul

kıymetin fiyatına istikrar kazandırmak isteyen dealera piyasa yapıcısı

(market-maker) adı verilmektedir.

Menkul kıymet borsalarının ekonomik işlevleri şunlardır:

• Tasarruf sahiplerine likidite sağlama,

• Menkul kıymetle sağlıklı fiyat oluşturma,

• Güvenli bir yatırım ortamını oluşturma,

• Ekonomi ve menkul kıymeti yayınlayan şirket hakkında barometre görevi

yapma,

• Mülkiyeti tabana yayma,

• Sermayeye hareket kazandırma.

Vadeli İşlemler ve Opsiyon Borsaları

Belli bir kıymetin önceden belirlenmiş bir fiyattan yine önceden belirlenmiş

bir tarihte teslim edilmesini öngörür. VOP, fiyat dışındaki şartları

standartlaştırılmış bir vadeli sözleşmenin işlem gördüğü piyasalardır. Bu

piyasalarda sözleşmeye konu teşkil eden ürün kontrat şartlarına uygun olarak

ileri bir teslimat tarihinden alınıp satılmaktadır.

Kısa (short) ve Uzun (Long) Pozisyonlar

Bir vadeli işlem sözleşmesini alan taraf uzun (long), satan taraf ise kısa (short)

olarak adlandırılır. Uzun pozisyondaki kişi açığa alış yapmış gibidir ve fiyatların

yükselmesini umar. Kısa pozisyondaki ise açığa satmış gibidir ve fiyatların

düşmesini bekler. Alan taraf (long) sözleşmenin fiyat artışından kar ederken,

kısa taraf zarar eder. Benzer şekilde, sözleşmenin fiyat düşüşünde long

pozisyon zarar, short pozisyon kar eder.

Likidite faktörü

Piyasada işlem yapan yatırımcıların bilmesi gereken en önemli noktalardan

biri, bazı sözleşmeler ve bazı vadelerin diğerlerine göre daha aktif olarak alınıp

satıldığı, dolayısıyla daha likit olduğudur

VOB Sözleşme türleri

• Vadeli işlemler sözleşmeleri döviz (TL/Dolar, TL/Euro),

• Faiz (DİBS 91 ve 365 gün),

• Endeks (İMKB 30) ve

• Emtialar (pamuk, buğday) üzerinde yapılmaktadır.

Varant Piyasası

Elinde bulunduran kişiye dayanak varlığı ya da göstergeyi önceden belirlenen bir fiyattan belirli bir

tarihe kadar alma veya satma hakkı veren ve bu hakkın kaydi teslimat ya da nakit uzlaşı ile

kullanıldığı menkul kıymet niteliğinde sermaye piyasası aracıdır.

1. İşlem aşamasına göre finansal piyasalar

Finansal piyasaları, bünyesinde işlem gören finansal araçların (belgelerin) ihracından itibaren

geçirdiği işlem aşamaları ve işlemin yapıldığı kurumlar esas alınarak farklı alt bölümlere ayrılabilir.

Birincil piyasa (ihraç piyasası) menkul kıymetlerin ilk çıkarımında oluşan piyasaya verilen isimdir.

Çıkarımda halka arz, blok satış bu piyasanın temel yöntemleridir.

İkincil piyasa (borsa) daha önce ihracı yapılmış olan menkul kıymetlerin tedavül ettiği organize

piyasalardır. Menkul kıymet borsaları aynı zamanda ikincil piyasalar olarak da adlandırılırlar.

Üçüncül piyasa hisse senetleri borsaya kote edilmiş anonim şirketlerin daha önce ihracını yaptığı

hisse senetlerinin ve yine daha önce ihracı yapılmış Hazine tahvil ve bonolarının borsa dışında

bankalar, borsa aracıları (dealer) vb kurumların ofislerinde alınıp satılmalarıyla oluşan piyasadır.

Piyasa, tezgâh üstü piyasa olarak da adlandırılmaktadır.

Dördüncül piyasa, yayınlanan menkul kıymetlerin yatırımcısıyla çıkarımı yapan şirket veya kurum

arasında el değiştirmesiyle oluşan piyasadır. Yatırım fonları katılma belgeleri ile açık uçlu yatırım

ortaklıklarının hisse senetleri tasarruf sahibi ile şirket veya fon yönetimi arasında direkt olarak el

değiştirdiğinden bu tür piyasalardandır.

2. Finansal aracın türüne göre piyasalar

Bir piyasada sadece belli bir tür finansal araç ticareti yapılıyorsa ya da piyasa belli bir finansal

aracın işlemi üzerinde ihtisaslaşmışsa genellikle o finansal aracın adıyla anılır. Örneğin tahvil

piyasası, bono piyasası, hisse senedi piyasası, rüçhan hakkı piyasası, kamu kâğıtları piyasası, repo

piyasası gibi…

Döviz ve Altın piyasaları

Döviz ve efektif diğer mallar gibi arz ve talebi ile fiyatı olan finansal varlıklardır.

Bir dövizin ya da efektifin ulusal para cinsinden fiyatına döviz ya da efektif kur

adı verilmektedir.

Bir ekonomide dövizin fiyatını tıpkı diğer mal ve hizmetlerin fiyatında olduğu

gibi arz ve talep belirler.

Bu değişkenlerin belli başlılarını şöyle sıralayabiliriz:

- Ülkedeki reel faiz oranları düzeyi,

- Dış ticaret (ihracat-ithalat) dengesi,

- Ödemeler dengesinin pozisyonu,

- Ülkenin satın alma gücü ve paritesi,

- Başta para politikası olmak üzere uygulanmakta olan ekonomi politikaları.

Döviz piyasaları, spot ve vadeli döviz piyasaları olarak iki kısma ayrılır:

• Spot döviz piyasası over-the counter biçiminde; alışverişlerin elektronik

ortamda veya karşılıklı ikili anlaşmalarla, teslim ve ödemenin hemen

yapılması esasına göre çalışır. Bu piyasada oluşan kur “spot döviz kuru”

denir.

• İkinci piyasa olan vadeli döviz piyasasında ise anlaşma şimdi, teslim ve

ödemeler daha sonraki bir tarihte yapılır. Bu piyasada geleceği yöneliktir.

Fiyatlar, “futures kur” veya “forward kur” olarak adlandırılır.

Döviz ve Altın piyasaları

1. Kurallarına göre finansal piyasalar

Piyasayı düzenleyen yerleşik kurallarına göre finans piyasaları organize ve organize olmamış finans

piyasaları biçiminde bir ayırıma tabi tutulabilir. Organize piyasalar, devletin sıkı gözetim ve

denetimi altında çalışan piyasalardır.

2. İşlemin özelliğine göre finansal piyasalar

Menkul kıymet, döviz, altın, endeks gibi varlıklar ve değerler üzerinde uygulanabilen farklı ve yeni

finansal teknikler sonucunda ortaya çıkan ve finans literatürüne giren bu piyasaları daha önce de

vurgulandığı üzere bazen kesin çizgilerle birbirinden ayırabilmek zordur. Bununla birlikte piyasa

türlerini gösterebilmek amacıyla piyasanın özelliği ve tekniği dikkate alınarak aşağıdaki gibi bir

ayırıma gidilmiştir.

Spot Piyasa: Bir şeyin peşin para karşılığı hemen teslim koşuluyla alışverişinin yapıldığı piyasaların

genel adıdır. Nakit piyasa adı da verilen bu piyasada bir yanda elinde nakit parası olan ve istediği

şeyi almak isteyen alıcılar, diğer yanda hazır malını peşin olarak satmak isteyen satıcılar yer alır.

Günlük hayatımızda genellikle karşılaştığımız piyasalar bu piyasalardır.

Sözleşme piyasaları:Spot piyasaların alternatifi vadeli işlemler piyasalarıdır. Bu piyasalarda alıcı ve

satıcı alım-satım sözleşmesini şimdi yapar, ancak, teslim ve ödemeler gelecekteki bir tarihe

kaydırılır. Burada gelecek (futures) genellikle bir haftadan başlayarak daha uzun bir vadeyi

içermektedir. Vadeli piyasa spot piyasanın alternatifi olduğundan piyasalarda oluşan fiyatlar

birbirinin etkisi altındadır.

Vadeli işlem piyasaları futures, forward, opsiyon ve swap piyasaları olarak gruplandırılabilir. Bu

piyasalar geleceğe yönelik işlemleri içerdiğinden, işlemlerde belirsizlik koşulları altında fiyatlama

ve risk yönetimi uygulanır.

Finansal futures piyasaları

Futures piyasası, vadeli işlemlerin bir borsa içersinde sözleşmeler

(kontratlar) aracılığıyla yapıldığı bir gelecek piyasasıdır. İşlemler hem

piyasa koşullarının gelecek için içerdiği risklerin başkası üzerine

devredilmesi (hedging) yani riskin devredilmesi, hem de spekülasyon

geliri sağlama amacı taşıyabilir.

Futures sözleşmeleri emtia, döviz, endeks ve finansal futures

sözleşmeleri olmak üzere dört grupta toplanabilir.

• Emtia (mal) sözleşmeleri altın, buğday, şeker, kahve, mısır, soya,

ham petrol, dondurulmuş tavuk, pamuk gibi mallar üzerine

çekilebilirler.

• Döviz sözleşmeleri, çeşitli konvertible dövizlerin geleceği yönelik

alım satımını düzenleyen kontratlardır. Gelecekteki döviz kurları

tahmin edilerek düzenlenen bu sözleşmeler forward kontratı olarak

da adlandırılır.

• Endeks sözleşmeleri, çeşitli borsa endeksleri üzerine düzenlenirler.

• Finansal futures sözleşmeleri, hazine bonoları (T-Bill), devlete

tahvilleri (T-Bond), birinci kalitede ticari senetler, mevduat

sertifikaları, ipotekli borç senetleri (GNMA), belediye tahvilleri

üzerine düzenlenen sözleşmelerdir.

Finansal futures piyasaları

Finansal futures sözleşmelerinde fiyatlama

Bir futures sözleşmesinin teorik fiyatı, işleme konu ürünün spot

fiyatı ile bu fiyatı sözleşme vadesine taşımanın maliyeti ve işlem

giderlerinin toplamından oluşur.

Teorik futures fiyatı(Ff) = Spot fiyat + taşıma maliyetleri + işlem

giderleri

Arbitraj, bir ürünün mekansal veya zamansal açılardan birbirinden

farklı olan iki piyasa arasında transfer edilmesi yoluyla kar

sağlamaya yönelik işlem ya da işlemlerdir. Bu işlemle ürün, fiyatının

ucuz olduğu piyasadan satın alınarak pahalı olduğu piyasada satılır.

Finansal piyasalarda kolaylık getirisi şu durumda gerçekleşebilir.

Eğer bir tahvilin kupon getirisi para piyasası faiz oranı (repo)

altında kalmışsa, basis pozitiftir; tersi durumda ise negatiftir.

Basis durumu

Spot piyasa

Futures piyasa

Düşen basi →Yüksek fiyat- SATIŞ

→

Düşük fiyat- ALIŞ

Yükselen basis →Düşük fiyat- ALIŞ

→

Yüksek fiyat- SATIŞ

Finansal futures piyasaları

Forward sözleşmelerinde fiyatlama Forward sözleşmesi,

borsa dışında serbest piyasada bankalarla bankalar veya

bankalarla müşterileri arasında döviz üzerine yapılan bir

gelecek işlemidir. Forward sözleşmelerini bankalar

düzenler. Bu yüzden borsa içersinde işlem gören döviz

futuresleri kadar güvenilir sayılırlar. Forward işlemleri

döviz ve faiz üzerine düzenlenebilirler. Forward işlemleri

vadeli satış yapan dış ticaret firmaları açısından kur

riskinin düşürülmesi yönünde önemli bir finansal tekniktir.

Faiz forwardları’nda sözleşme tutarı üzerinden kayıp ve

kazançlar BBA (The British Bankers Association)

tarafından belirlenen şekilde hesaplanmaktadır. Kazanç

ya da kayıp, forward faizi ile vade içersinde gerçekleşen

LİBOR arasındaki farka dayanır.

Opsiyon sözleşmesinde fiyatlama

Opsiyon sözleşmesinde fiyatlama Finansal açıdan opsiyon, bir tarafa,

belli bir değeri, önceden belirlenmiş bir tarihte, belli bir fiyattan satma

(put option) veya satınalma (call option) hakkını veren bir sözleşmedir.

Opsiyon sözleşmeleri gelecekte muhtemel ters fiyat değişimlerinin

oluşturacağı risklerden korunmak amacıyla satın alınırlar.

Opsiyon sözleşmelerinde futures sözleşmelerinde olduğu gibi temel

olarak iki amaç taşırlar:

•Riskten korunmak (hedging)

•Spekülasyon yoluyla kazanç sağlamak

Bir opsiyon sözleşmesinin fiyatı genel olarak üç faktöre bağlıdır:

•Sözleşmeye konu olan ürünün cari piyasa fiyatı ile opsiyon kullanma

fiyatı arasındaki fark (strike price)

Mevcut ürünlerin volatilitesi

Opsiyon sözleşmesinin vadesi

Opsiyon sözleşmesinde fiyatlama

• Swap sözleşmelerinde fiyatlama Swap işleminde,

genellikle bir spot piyasa işlemi ile bir vadeli piyasa

işlem birleştirilerek tek işlem haline getirilir. Bununla

birlikte işlem “spot-vadeli” dışında, “vadeli-vadeli”

biçiminde de yapılabilir.

• Faiz swapı’nda sabit faizle alınmış bir kredinin vadesi

içerisinde cari faiz oranlarının düşmesi karşısında

oluşabilecek zararın önlenmesi düşüncesi vardır.

• Döviz swapı’nda ise belli bir döviz cinsinden alınmış

borcun, vade içerisinde kur artışlarının getireceği

zarardan korunma düşüncesi vardır.

• Swap sözleşmeleri ikincil piyasalarda gün geçtikçe

önemini artıran, likidite gücü yüksek finansal araçlar

haline gelmektedir.

Auction (mezat) piyasası

Mezat piyasası, belirli menkul değerlerin ticaretinin bağımsız hareket eden bir

üçüncü (aracı) kişi tarafından yürütüldüğü, borsa içinde oluşan özel bir

piyasadır.

Piyasanın dört temel unsuru vardır.

• Fiziksel bir mekân (borsa) ve merkezi ticaret

• Benzer karakterde, homojen finansal araçlar

• Alım-satış işlemlerinde önceden belirlenmiş limitler

• Mezat işlemini yürüten bir kişi ya da kurum

Over-the counter (Tezgâhüstü) piyasa

Daha önce çıkarımı yapılmış menkul değerlerin bankalarda ve borsa

aracılarının ofislerinde alınıp satılmasıyla veya tahvillerin ilk ihracının

yapılmasıyla oluşan piyasalar “Tezgah üstü” piyasa olarak adlandırılmaktadır.

Negotiated (muvazaalı) piyasa

Bu piyasada bir finansal varlığın alıcı ve satıcısı fiyat ve miktar açısından

genellikle kendi aralarında direkt olarak anlaşırlar. Bazen de işlemlerde bir

broker veya dealer’dan yararlanılır ve alıcılarla satıcılar birbirlerini tanımazlar.

Euro piyasalar

Euro piyasalar uluslararası finans piyasalarıdır. Bu piyasalar

genellikle hükümet kontrollerinin az olduğu veya hiç

bulunmadığı, yerel kuralların finansal yatırımcılar açısından

uygun olduğu ülkelerin piyasalarıdır. İsviçre, Hollanda,

İngiltere, Lüksemburg, Fransa, Bahamalar, Cayman Adaları,

Singapur, Hong-Kong, Bahreyn, Güney Kıbrıs gibi off-shore

bankacılık merkezlerinin bulunduğu ülkelerin finans piyasaları

bu piyasalara örnek olarak gösterilebilir.

Euro piyasalar kendi içerisinde finansal aracın türüne ve

yoğunluğuna göre,

- Euro para piyasası

- Euro bono-tahvil piyasası

- Euro hisse senedi piyasası şeklinde gruplandırılabilir.

3. BÖLÜM FİNANSAL HESAPLAMALAR

ve PARANIN ZAMAN DEĞERİ

•

•

•

•

•

Finansal Araç Kavramı,

Özellikleri,

Faiz-Iskonto-Maliyet-Getiri Kavramları,

Hesaplama Yöntemleri,

Reel Getiri Kavramı

Finansal Araç Kavramı

• Finansal araç, para ve sermaye piyasalarında fon transferi için

tarafların düzenlediği ve kullandığı belgelerdir. Dolaysız ve dolaylı

finansal araçlar, para piyasası araçları, sermaye piyasası araçları gibi

temel ayırım biçimleri yanında banka kartı, kredi kartı, hazine

bonosu, hazine tahvili, hisse senedi, mevduat hesap cüzdanı ve

benzeri adlandırmalar yapılabilir.

• Dolaysız finansal araçlar (direkt securities), bir ekonomide fonu

bizzat kullanan nihai yatırımcıyı temsil eder. Bu belgelerin en yaygın

olanları tahviller, hisse senetleri ile finansman bonolarıdır.

• Dolaylı finansal araçlar (indirekt securities) ise, ekonomide fonu

bizzat kullanan nihai yatımcıyı değil, fon transferinde zincirin Bu

belgelerin başlıcaları banknotlar, mevduat hesap cüzdanları ile

sertifikaları, fona katılma belgeleri, sigorta poliçeleri, banka kartları,

kredi kartları, kredi sözleşmeleri, banka opsiyonları, forward

sözleşmeleri ve bizzat aracılarca yayınlanmış devredilebilir veya

devredilemez nitelik taşıyan benzeri belgelerdir bir halkası olarak

yer alan finansal aracıyı temsil eder.

Finansal Araçların Özellikleri

Finansal araçları birbirinden ayıran başlıca özellikler söyle sıralanabilir:

Aracın adı: Finansal araçlar yayınlayıcısı kişi veya kurumun kimliği, vadesi, içerdiği hak ve teminat,

kupon ödeme dönemi, pazarlanabilir nitelikte olup olmadığı gibi çeşitli kıstaslara göre farklı adlar

altında toplanabilirler.

Finansal aracın vadesi :Aracın içerdiği vade, satın alınan finansal aracın bugünden başlayarak

yayınlayıcısı tarafından geri ödenecek olduğu tarihe kadar beklenmesi gereken süredir.

Finansal aracın taşıdığı hak: Finansal araçların bir bölümü elinde bulunduran finansal yatırımcıya

sahiplilik (ortaklık), bir bölümü alacaklılık, bir bölümü belli bir şeyi kullanım (intifa), bir bölümü ise

bir şeyden yararlanma hakkı verir.

Finansal aracın teminatı: Finansal araçlara bağlı bulunan teminat, araçların kalite göstergesidir.

Tüm finansal araçların ana teminatı fon kullanan ekonomik birimin gelir yaratma kapasitesidir.

Kupon ödeme aralığı: Faize dayalı enstrümanlarda, faiz ödemesi aracın türüne göre ya vade

sonunda (bono) veya vade içersinde belli aralıklarla (tahvil) yapılır. Tahvillerde faiz ödemeleri, vade

boyunca standart dönemlere bağlanmıştır.

Finansal aracın pazarlanabilme yeteneği: Bir finansal aracın pazarlanabilme yeteneği, geri ödeme

tarihinden önce ikinci piyasada (borsada) oluşabilecek alış-satış maliyetleri arasındaki marja

bağlıdır.

Finansal aracın faiz ödeme şekli: Finansal araçların faiz ödemeleri, örneğin tahvillerde faiz

kuponlarının kesilmesi şeklinde veya bonolarda bono bedelinin vadeye göre ıskontosu biçiminde

yapılabilir.

İşlem vergisi: Tahviller ile bonoların faiz gelirleri işlem vergisi (muamele-gider vergisi) finansal

yatırımcısına değil, ihraç eden şirketi ilgilendirir.

Faiz hesaplama yöntemi: Faiz işlemleri çoğu kez finansal aracın türü ve vadesine göre farklı

biçimlerde hesaplanır.

Faiz-Iskonto Kavramları

Faiz, geçici bir süre için devralınan fonun bu süre için

kullanım fiyatı veya bedelidir. Bu fiyat, fonun kullanılma

süresine bağlı olarak genellikle bir yıl üzerinden oran

biçiminde ifade edilir. Faiz tutarının hesabında, kullanılan

fon tutarı vade dikkate alınarak belirlenmiş bu oranla

çarpılır.

İskonto, gelecekte ele geçecek bir değerin bugünkü

fiyatını hesaplamak için yapılan ters kapitalizasyon

işlemidir. . Burada, değerin indirgenmesinde kullanılacak

oran, piyasa kazanma oranı, firmanın ortalama sermaye

maliyeti oranı, piyasa faiz oranı ya da yatırım projelerinin

değerlendirmesinde özsermaye maliyeti olabilir. İskonto

işlemi, bir yatırımın gelecekte sağlayacağı nakit akışlarını

“paranın

zaman

değeri”ne

uyarlamak

için

kullanılmaktadır.

Faiz Hesaplama Yöntemleri

Basit faiz yönteminde, borç veya alacağa esas olan bedele yani sadece anaparaya faiz yürütülür. Bu yöntemde faiz tutarının hesaplanmasında kullanılan

geleneksel formül, basit faiz formülü olarak bilir.

F = a x n x i / 360 veya 365

F: Vadeye kadar hesaplanan faiz tutarı

A: Anapara

i: Yıllık faiz oranı

n: Vade (gün olarak)

Bileşik faiz yöntemiyle hesaplamada, dönemsel faiz hesaplamaları dikkate

alınır ve elde edilen faiz gelirine tekrar faiz yürütülür. Türkiye’de bankalar,

ÖPVİK’ ya göre dönemleri üç aydan az olmamak koşuluyla kısa süreli

kredilerine bileşik faiz hesabıyla faiz işlemi yapabilirler. Adi işlemlere bileşik

faiz yöntemi uygulanmaz.

Bileşik faiz tutarı (f) = 𝑎 (1 + 𝑖)𝑛 - 1

a: anapara

m: yıl içerisindeki dönem sayısı

n: vadeye kadar dönem sayısı

F: vadeye kadar faiz tutarı

Reel Getiri Kavramı

Getiri, yatırım sahibinin belirli bir dönem içerisinde

yatırımından sağladığı net nakit girişidir.

Maliyet ise, kullanılan kaynak karşılığında aynı dönem

içerisinde katlanılan net nakit çıkışını ifade eder.

Getiri ve maliyet kavramlarında zaman dilimi bir yıl olarak

kabul edilerek sonuç yüzde veya tutar olarak ifade edilir.

Nominal getiri, yatırımın sahibinin belli bir dönem içerisinde

enflasyondan arındırılmamış net kazancı veya kaybının oransal

ya da tutarsal ifadesidir. Reel getiri ise, bu kazanç veya kaybın

o dönemi içeren enflasyondan arındırılmış şeklidir.

Nominal getiri hesaplanırken yatırımı ilgilendiren cari

vergilerle, diğer kesintiler (fonlar ve benzeri) dikkate alınır.

4. BÖLÜM RİSK-GETİRİ İLİŞKİSİ

• RİSK VE GETİRİ,

• RİSKİN ÖLÇÜLMESİ

RİSK VE GETİRİ

Risk: Finansal açıdan risk, beklenen getirinin gerçekleşen getiriden sapma

olasılığıdır. Yatırımcının yapmış olduğu yatırımdan sağlayacağı verimin,

beklenen verimin altına düşme veya üstüne çıkma olasılığı söz konusudur. İşte

bu olasılık, yatırımcı açısından yapmış olduğu yatırımın riskini oluşturur.

Örneğin, bir menkul kıymetin gerçekleşen getirisi, beklenen, tahmin edilen

getiriden ne kadar büyük farklılık veya sapma gösteriyorsa, söz konusu menkul

kıymetin riskinin o kadar yüksek olduğu söylenebilir. Burada dikkat edilmesi

gereken nokta kişilere göre risk nedir?

Bu soruya verilen cevapların hemen hepsinde bazı ortak noktaların bazı

dikkat çekmesidir:

Birincisi riskin geleceğe ilişkin “belirsizlik” çağrıştıran bir kavram olmasıdır.

İkinci ortak nokta olarak risk belirsizliğin içinde “olumsuz” bir şeyin ortaya

çıkma ihtimalini akla getirmektedir. Bir başka ifade ile beklentilere “ters” bir

şeyin ortaya çıkma ihtimalidir

Bu çerçevede “risk yönetimini” en basit şekilde; “geleceğe ilişkin belirsizlikten

aleyhimize bir sonuç çıkması ihtimalini azaltmak veya lehimize bir sonuç

çıkma ihtimalini güçlendirmek” biçiminde tanımlayabiliriz.

Risk yönetim süreci risklerin tanımlanması, risklerin ölçülmesi, uygulama ve

takip – değerlendirme olmak üzere dört temel bileşenden oluşmaktadır.

RİSK VE GETİRİ

Getiri: Bir yatırımdan belirli bir dönem içinde yapılan yatırıma karşılık elde

edilen gelirdir. Getiri çoğunlukla başlangıçtaki menkul değerin pazar fiyatının

yüzde oranı olarak tanımlanmaktadır

Beklenen Getiri: Beklenen getiri, belli bir dönem getirileri ile bu getirilerin

gerçekleşme olasılıklarının çarpımının toplamıdır. Başka bir deyişle, beklenen

getiri, risk veya belirsizlik ortamında beklenen değer sonuçlarının ortalama

değerini ölçmeye yarayan bir ölçüttür.

Risk ve Getiri ile ilgili bazı temel kavramlar

İstenen Getiri Oranı: Bir yatırımcıyı yatırım yapmaya razı eden en az getiri

oranıdır.

Sermaye Varlıklarını Fiyatlama Modeli: herhangi bir menkul kıymetin

beklenen risk primi, menkul kıymetin betası ile piyasa risk priminin çarpımına

eşittir

Riskten Kaçınma: Tüm koşullar eşitken, yatırımcıların riskli varlıklar arasında

en az riske sahip olanı seçeceği yönündeki varsayımdır.

Volatilite: Bir menkul kıymetin riskinin bir ölçüsüdür

Çeşitlendirme: “Tüm yumurtaları aynı sepete koymayın” ifadesi ile aynı

anlama gelmektedir.

Açığa Satış: Sahip olunmayan bir menkul kıymetin satılması işlemidir.

RİSK VE GETİRİ

Hedging: Beklenmeyen fiyat değişimlerinin karlar üzerindeki olumsuz etkisini

elimine etmeyi amaçlayan bir finansal işlemdir

Portföy: Menkul kıymet sepetidir.

Kovaryans: Kovaryans iki değişkenin zaman içindeki değişmelerinin

birlikteliğinin ölçüsüdür.

Korelasyon Katsayısı: İki değişken arasındaki zaman içindeki değişmelerin

birlikteliğinin sayısal bir ölçütüdür.

Yatırım Danışmanlığı: Sermaye piyasası araçları ile bunları ihraç eden ortaklık

veya kuruluşlar hakkında ve benzeri konularda yönlendirici nitelikte yazılı veya

sözlü yorum ve yatırım önerilerinde bulunma faaliyetidir.

Piyasa Kapitalizasyonu: Borsaya kayıtlı şirketlerin hisse senetlerinin piyasa

değerinin dolaşımdaki hisse senetleri sayısı ile çarpılarak bulunan şirket piyasa

değerlerinin toplamıdır.

İmtiyazlı Hisse Senedi: Kar payları bakımından adi hisse senedine göre

önceliği olan hisse senetleridir.

Devlet Tahvili: devlet tarafından uzun vadeli finansman ihtiyacını karşılamak

amacıyla ihraç edilen bir menkul kıymet türüdür.

Hazine Bonosu: Üzerinde faiz kuponu taşımayan ve bir yıldan kısa vadeli

devlet borçlanma senetleridir.

RİSK VE GETİRİ

Halka Arz:Bir anonim şirketinin ilk kez hisse ihracına birincil halka arz adı verilir.

Sermaye Artırımı: Sermaye artırımı iki şekilde yapılır. Birincisi, sermaye artırımı gereksinimi ortaya

çıktığında, sermaye artırımı şirketin özkaynakları kullanılarak yapılır. İkincisi ise, şirkete yeni

ortaklar alınması şeklinde olur.

Takasbank, İstanbul Menkul Kıymetler Borsası'nda (İMKB) gerçekleştirilen alım/satım işlemlerinin

menkul kıymet ve nakit takasının yerine getirilmesinden sorumlu merkezi takas kurumudur.

İMKB – 100 endeksi: Kurumsal Ürünler Pazarı’nda işlem gören gayrimenkul yatırım ortaklıkları ve

girişim sermayesi yatırım ortaklıkları arasından seçilen 100 hisse senedinden oluşmaktadır.

VOB: Vadeli İşlem ve Opsiyon Borsası A.Ş., Türkiye'nin ilk özel borsa kuruluşudur

Dayanak Varlık: Türev ürünlerinin fiyatını belirleyen ve spot piyasada alınıp satılabilen varlıklara

“dayanak varlık” denir.

Spekülasyon: Bilgiye dayalı olarak yatırım varlıklarının fiyat hareketlerinden kazanç elde etmeye

çalışma işlemidir.

Arbitraj:Arbitraj piyasalar arasındaki fiyat dengesizliklerinden yararlanarak risksiz kar elde

edilmesi sürecidir.

Dealar: Dearlarlar hem kendi adlarına hem de başkalarının adlarına işlem yapma yetkisine

sahiptir.

Spekülator:Spekülasyon yapan kişilere spekülatör denir.

Hedger: Üstlendiği riski elimine edecek karşıt bir işlem yapan yatırımcıdır.

Hedging:Hedging finans literatüründe üstlenilen riski elimine edecek karşıt bir işlem yapma

faaliyeti olarak tanımlanmaktadır.

Sigorta, belirli bir prim karşılığında bir kimsenin para ile ölçülebilir, yasa ile korumaya değer bir

sigortalanabilir menfaatine zarar veren bir rizikonun gerçekleşmesi halinde bu zararı karşılayacak

tutarda sigortalının tazminata hak kazanmasını sağlayan çift taraflı bir sözleşmedir.

Aktüer ve AktüeryaAktüer yalnızca bugünü değil yarınları da düşünerek finansal belirsizlikleri

değerlendirir. Aktüerya, matematiksel ve istatistiksel altyapı gerektiren, sigorta, uzun vadeli

yatırımlar ve emeklilik ile ilgili fiyatlandırma ve risk analizine yönelik hesaplama ve tahmin

yöntemlerinin bütününü içeren bir bilim dalıdır.

Risk-Getiri İlişkisi ve Portföy Teorisi

Yatırımcı risk-getiri ilişkisini, risk getiriyle ilgili olan etkin Pazar teorisini fortföy ve arbitraj

teorilerini bilmek zorundadır.

Buradaki temel çıkış noktası, yatırımcılar açısından riskli bir yatırımın kabul edilebilmesi için getiri

oranının risksiz yatırımın getiri oranının üzerinde ve rıza gösterilebilecek bir oran olmasıdır.

Portföy açısından bakıldığında yatırımın riski iki ana kısma ayrılır:

Piyasanın veya pazarın oluşturduğu; firmanın kendi dışında oluşan ve kontrol edilemeyen risk

(market risk) yani sistematik risk,

Sistematik risk kaynakları

• Ekonomik risk

• Enflasyon riski

• Politik risk

• Sosyal risk

• Doğal risk

• Sektör riski

• Küresel ve uluslararası risk

Firmanın riski yani sistematik olmayan risk, kontrol edilebilir risktir. Bu iki riskin toplamı bize

yatırımın toplam riskini vermektedir. Firma ya da sistematik olmayan risk kaynakları

• İşletme riski

• Finansal risk

• Yönetim riski

RİSKİN ÖLÇÜLMESİ

Bir varlığa ait riskin ölçülmesi :Risk, duyarlılık analizi veya olasılık

dağılımı kullanarak iki şekilde ölçülebilir.

Duyarlılık Analizi İle Riskin Ölçülmesi: Bir varlığın muhtemel

getirileriyle ilgili olarak belirli bir mantık çerçevesinde sonuç veya

sonuçlar setinin belirlenmesidir.

Olasılık Dağılımına Göre Riskin Ölçülmesi : Olasılık dağılımında bir

yatırımın sonucunun meydana gelme şansını dikkate alır.

Olasılık dağılımının iki parametresi vardır. Bunlar beklenen değer ve

standart sapmadır. Riskteki aralığın büyüklüğünü ölçmek için ise

değişim katsayısı kullanılır.

• Beklenen Değer:Bir yatırımın nakit akımları geleceğe yönelik olarak

tahmin edilir. Tahmin belirsizlik koşulları altında yapılır. Nakit

akışlarının tahmininde belirli olasılıklar (ihtimaller) kullanılır.

• Değişim katsayısı, ilgili varlığın standart sapmasının beklenen getiri

oranına bölünmesi yoluyla hesaplanır

• Değişim katsayısı (dk)= Standart sapma/ beklenen getiri oranı

RİSKİN ÖLÇÜLMESİ

Portföy riskinin ölçülmesi: Portföy olasılık dağılımını

hesaplayabilmek için, portföy getiri oranı, portföy

varyansı ile korelasyon katsayısını hesaplamak gerekir.

Portföyün riski:Portföyü oluşturan varlıkların her birinin

kendine özgü bir riski ve portföy içerisinde bu risklerin bir

ağırlığı vardır. Portföyün toplam riski, bu varlıkların

ağırlıklı ortalamasıdır

Portföyü oluşturan her menkul değerin kendisine ait bir

varyansı olduğu gibi bir kovaryansı da vardır. Kovaryans

menkul değerlerin birlikte nasıl değiştiğini ölçer.

Beta Katsayısı: Yatırımcılar için sistematik riskin düzeyini

ölçebilmek için kullanılan yöntem beta β katsayısıdır. Bu

katsayı, varlığın getirisinin, Pazar getiri oranının

değişikliğine karşı göstermiş olduğu tepkilerin bir

göstergesi yani endeksidir.

5. BÖLÜM FİNANSAL TABLOLAR

•

•

•

•

Finansal Durum Tablosu (Bilanço)

Gelir Tablosu

Nakit Akım Tablosu

Öz Sermaye Değişim Tablosu

FİNANSAL TABLOLARIN AMACI

•finansal bilgi talep edebilme imkanına sahip

olmayan

– geniş bir kullanıcı kitlesine,

•genel olarak işletmenin finansal durumu, faaliyet

sonuçları ve nakit akışları hakkında

–faydalı bilgi sağlamak;

•ayrıca, işletme yöneticilerinin, yönettikleri

kaynaklar ile ilgili

– hesap verebilirliklerini göstermektir.

Finansal Raporlamada Temel Varsayımlar

- Tahakkuk Esası

• İşlemlerin ve diğer olayların etkisi gerçekleştiğinde tanınır, ödeme

yapıldığında veya tahsil edildiğinde değil

• İlgili oldukları dönemlerde kaydedilirler

- İşletmenin Sürekliliği

İşletmenin faaliyetlerine öngörülebilir gelecekte devam edeceği

varsayımına göre hazırlanır

• Amaç işletmenin tasfiyesi veya sınırlanması ise, bir başka yaklaşım

daha doğru olur

Finansal Tabloların Niteliksel Özellikler

•

•

•

•

•

•

•

•

•

•

•

Anlaşılabilirlik

Karşılaştırılabilirlik

İhtiyaca Uygunluk

Önemlilik

Güvenilirlik

Gerçeğe Uygun Sunum

Özün önceliği

Tarafsızlık

İhtiyatlılık ve Tamlık (bütünlük)

ZAMANINDA SUNUM

FAYDA/MALİYET DENGESİ

FİNANSAL TABLOLARDA TANIMA -VARLIK-

–Varlığın gelecekte işletmeye ekonomik yarar

girişine neden olacağı olası ise,

–Varlığın maliyeti ya da değeri güvenilir biçimde

ölçülebiliyor ise.

FİNANSAL TABLOLARDA TANIMA -YÜKÜMLÜLÜK (BORÇ)-

–İşletmenin dönem sonunda geçmiş bir olaydan

kaynaklanan bir yükümlülüğü varsa,

–İşletmenin ödeme için ekonomik faydaları

içeren kaynakları transfer etmesi olası (genellikle

nakit çıkışı muhtemel ise) ise

–Yükümlülük tutarı güvenilir biçimde

ölçülebiliyor ise.

FİNANSAL TABLOLARDA TANIMA -GELİRİN /GİDERİN

TANINMASI-

•Teoride Kar Yaklaşımları

–Birincisi; Varlık /Yükümlülük yaklaşımı

–İkincisi ise; Hasılat/Gider yaklaşımı

FİNANSAL DURUM TABLOSU

(BİLANÇO)

DÖNEN VARLIKLAR

Nakit ve Nakit Benzerleri

Alacaklar

Finansal Varlıklar

Stoklar

DURAN VARLIKLAR

Maddi Duran Varlıklar

Maddi Olmayan Duran Varlıklar

Yatırım Amaçlı Gayrimenkuller

Calı Varlıklar

Müşterek Kontrol Edilen Yatırımlar

İştiraklerdeki Yatırımlar

Ertelenmiş Vergi Varlıkları

YÜKÜMLÜLÜKLER

Borçlar

Finansal Borçlar

Vergi Karşılıkları

Ertelenmiş Vergi Yükümlülükleri

Karşılıklar

ÖZKAYNAKLAR

Ana Ortaklık Sahiplerinin Özkaynakları

Ana Ortaklık Dışı Paylar

FİNANSAL PERFORMANS TABLOSU

–GELİR TABLOSU

SÜRDÜRÜLEN FAALİYETLER

Esas Faaliyet Gelirleri

(Satışların Maliyeti)

Brüt Satış Karı (Zararı)

Diğer Faaliyet Gelirleri

(Diğer Faaliyet Giderleri)

(Finansman Giderleri)

DURDURULAN FAALİYETLER

Durdurulan Faaliyet Gelirleri

(Durdurulan Faaliyet Giderleri)

KAR (ZARAR)

Vergi Öncesi Kar (Zarar)

(Vergi Giderleri)

Vergi Sonrası Kar (Zarar)

DİĞER KAPSAMLI GELİR

Yabancı Para Çevrim Kazanç (Kayıp)

Aktüeryal Kazanç (Kayıp)

Riskten Korunma Kazanç (Kayıp)

KARIN DAĞILIMI

Dönem Kar/Zararının Dağılımı

Ana Ortaklık Dışı payları

Ana ortaklık payları

Toplam Kapsamlı Gelirin Dağılımı

Ana Ortaklık Dışı payları

Ana ortaklık payları

FİNANSAL PERFORMANS TABLOSU

–GELİR TABLOSU

SÜRDÜRÜLEN FAALİYETLER

Esas Faaliyet Gelirleri

(Satışların Maliyeti)

Brüt Satış Karı (Zararı)

Diğer Faaliyet Gelirleri

(Diğer Faaliyet Giderleri)

(Finansman Giderleri)

DURDURULAN FAALİYETLER

Durdurulan Faaliyet Gelirleri

(Durdurulan Faaliyet Giderleri)

KAR (ZARAR)

Vergi Öncesi Kar (Zarar)

(Vergi Giderleri)

Vergi Sonrası Kar (Zarar)

1. Tablo

Vergi Sonrası Kar (Zarar)

DİĞER KAPSAMLI GELİR

KARIN DAĞILIMI

Yabancı Para Çevrim Kazanç (Kayıp)

Aktüeryal Kazanç (Kayıp)

Riskten Korunma Kazanç (Kayıp)

Dönem Kar/Zararının Dağılımı

Ana Ortaklık Dışı payları

Ana ortaklık payları

Toplam Kapsamlı Gelirin Dağılımı

Ana Ortaklık Dışı payları

Ana ortaklık payları

2. Tablo

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

Ödenmiş Sermaye

1 Ocak 2011 itibariyle bakiyeler

Transferler

Sermaye artırımları

Dağıtılan temettüler

İşletme birleşmeleri

Azınlık ile gerçekleştirilen işlemler

Toplam kapsamlı gelir

30 Eylül 2011 itibariyle bakiyeler

1 Ocak 2012 itibariyle bakiyeler

Transferler

Sermaye artırımları

Dağıtılan temettüler (Not 18)

Azınlık ile gerçekleştirilen işlemler

Toplam kapsamlı gelir

30 Eylül 2012 itibariyle bakiyeler

Sermaye Düzeltme Farkları

Hisse Senedi İhraç Primleri

Esas Faaliyet Gelirleri

(Satışların Maliyeti)

Brüt Satış Karı (Zararı)

Diğer Faaliyet Gelirleri

(Diğer Faaliyet Giderleri)

(Finansman Giderleri)

DURDURULAN FAALİYETLER

Durdurulan Faaliyet Gelirleri

(Durdurulan Faaliyet Giderleri)

KAR (ZARAR)

Vergi Öncesi Kar (Zarar)

(Vergi Giderleri)

Vergi Sonrası Kar (Zarar)

KAR DAĞITIMI

VE

DAĞITILMAMIŞ KARLAR

DÖNEM BAŞI DAĞITILMAMIŞ KARLAR

(KAR DAĞITIMLARI)

+ (-) MUHASEBE POLİTİKASINDAKİ DEĞİŞİKLİKLER

+ (-) GEÇMİŞ DÖNEM HATALARININ DÜZELTİLMESİ

= DÖNEM SONU DAĞITILMAMIŞ KARLAR

DAĞITILMAMIŞ KARLAR

SÜRDÜRÜLEN FAALİYETLER

FİNANSAL PERFORMANS

GELİR VE DAĞITILMAMIŞ KARLAR TABLOSU

NAKİT AKIM TABLOSU

İŞLEMLER VE OLAYLAR

MUHASEBE SİSTEMİ

•İşletme Faaliyetleri

DİREKT YÖNTEM

•Yatırım Faaliyetleri

ENDİREKT YÖNTEM

•Finansman Faaliyetleri

•Kur Farklarının Nakit ve Nakit Benzerlerine etkileri

• Nakit ve Nakit Benzerlerinde Meydana Gelen (+) (-)

•Dönem Başı Nakit ve Nakit Benzerleri Mevcudu

•Dönem Sonu Nakit ve Nakit Benzerleri Mevcudu

NAKİT AKIM TABLOSU -İŞLETME FAALİYETLERİNDEN

NAKİT AKIŞI-1

DİREKT (DOĞRUDAN) YÖNTEM

İŞLETME FAALİYETLERİNDEN NAKİT AKIŞI:

+ Satışlardan elde edilen nakit

+ Alınan kar payları

= İşletme faaliyetlerinden elde edilen nakit girişi

-Tedarikçilere ödenen nakit

-Faaliyet giderleri için ödenen nakit

-Vergi için ödenen nakit

= İşletme faaliyetlerinden kaynaklanan nakit çıkışı(-)

NAKİT AKIM TABLOSU -İŞLETME FAALİYETLERİNDEN

NAKİT AKIMI-2

ENDİREKT (DOLAYLI) YÖNTEM

+ Dönem karı (Vergi öncesi kar)

+ Düzeltmeler:

Amortismanlar

Gerçekleşmemiş kambiyo zararları

Faiz giderleri

+ Çalışma sermayesi değişiminden önceki faaliyet karı

-Ticari alacaklardaki artışlar (-)

+Stoklardaki azalışlar

+Ticari borçlardaki artışlar

+Faaliyetlerden elde edilen nakit

-Ödenen faizler (-)

-Ödenen vergi (-)

İŞLETME FAALİYETLERİNDEN KAYNAKLANAN NET NAKİT AKIMI

6. BÖLÜM PROFORMA FİNANSAL TABLOLAR

• Proforma Finansal Tablolar

• Finansal Planlama Türleri

• Finansal Planlama ve Tahmin

• Finansal Planlama ve Bütçeler

Proforma Finansal Tablolar

• Finansal planlama aracı olarak, tahminlere

dayanan

proforma

mali

tablolardan

yararlanırken, kısa süreli planlama aracı olarak

işletme

bütçelerinden,

özellikle

nakit

bütçesinden yararlanılır.

• Her finansal planın bir modeli, girdileri ve

çıktıları vardır. Örneğin girdiler; satışlar,

alacaklar, faiz oranları, stoklar ve borç

durumları olabilir. Çıktılar ise proforma

bilanço, gelir tablosu ve diğer tablolar ile

işletme bütçeleridir.

Finansal Planlama Türleri

Finansal planlar kapsadıkları döneme göre ikiye

ayrılırlar.

• Kısa Süreli Finansal Planlar: İşletmelerin,

günlük, haftalık, aylık işlemlerden doğacak

nakit giriş ve çıkışlarını önceden belirlemek

amacıyla yapılan planlardır.

• Orta ve Uzun Süreli Finansal Planlar:

İşletmenin piyasa değerini artırmaya yönelik

olarak izleyeceği stratejiler doğrultusunda

yapılan finansal planlardır.

Finansal Planlama Türleri

Finansal planlar işletmenin amacına göre üçe ayrılırlar.

• Olağan Finansal Planlar: İşletme faaliyetleri ilgili gerek miktar,

gerekse zaman bakımından birbirini tamamlaması gereken bütün

gelir ve giderleri kapsayan planlardır. Olağan finansal planlar, nakit

planı, kredi planı ve ödeme araçları planı olmak üzere birbirini

tamamlayan üç ayrı plandan oluşurlar.

• Özel Finansal Planlar: İşletmelerin kurulmaları, genişletilmeleri,

birleşmeleri ve tasfiye edilmeleri durumunda yapılan finansal

planlardır.

• Olağanüstü Finansal Planlar: Genellikle yatırım ve uzun süreli

sermaye ihtiyacını kapsayan finansal planlardır. Sermaye ihtiyacının

hesaplanması finansal planlamanın ağırlık noktasıdır. Bir başka

deyişle olağanüstü finansal planlar, yatırımlar için gerekli olan

fonların sağlanmasında bu fonlarla ilgili ayrıntılı bilgileri gösterir.

Finansal Planlama ve Tahmin

Başta satışlar olmak üzere para akımlarına ilişkin yapılacak tahminler

şunları içermelidir;

• Belirli bir dönem boyunca firmanın ne miktarda paraya ihtiyaç

duyacağı,

• Aynı dönemde işletme faaliyetlerinden yaratılacak kaynakların ne

miktarda olacağı,

• Toplam kaynak ihtiyacı ile işletme faaliyetlerinden yaratılacak

kaynaklar arasındaki fark anlamında dış kaynak ihtiyacının ne

miktarda olacağı.

Gelecek dönemlerde ortaya çıkacak para akımlarının tahmininde

kullanılan yöntemler şunlardır;

• Satışların Yüzdesi Yöntemi

• Bilanço Kalemlerinin Günlük Satış Tutarına Oranı Yöntemi

• Regresyon Yöntemi

• Oranlar Yöntemi

• Proforma Fon Akım Tablosu Hazırlanması

Satışların Yüzdesi Yöntemi

• Yöntemde gelir tablosunda yer alan çeşitli

kalemlerle satışlar arasında yüzdesel bir ilişkinin

olduğu varsayılır.

• Yöntemin esası, geçmişteki satışlarla çeşitli

kalemler arasındaki ilişkinin gelecekte de aynen

devam edeceğine dayalı olmasıdır.

• Yöntemin uygulanmasında satışlarla oranlanacak

kalemlerin, en son yıla ait olanlarının mı, yoksa

birkaç yılın ortalama değerlerinin mi alınacağı

sorunuyla karşılaşılır. Koşullara bağlı olarak ya bir

yılın ya da birkaç yılın ortalama değerleri

alınabilmektedir.

Satışların Yüzdesi Yöntemi

Bu yöntem satışlar ile bilanço kalemleri arasındaki

ilişkilerden hareket eder. Satışlar ile bilanço kalemleri

arasındaki ilişkiler saptanırken, işletmenin geçmişteki

satışları ile bilanço kalemleri arasında ilişki kurulur.

Satışlarla ilişkili olarak doğrudan artan ya da azalan

bilanço kalemlerinin belirlenmesi önemlidir.

Örnek: (X) İşletmesinin 2011 yılına ilişkin özet bilanço ve

gelir tablosu aşağıda verilmiştir. Bu işletmenin 2011 yılı

satışları 90.000 TL iken, 2012 yılında satışların %25

arttırılarak 112.500 TL’ye çıkması hedeflenmektedir.

Hedeflenen satış düzeyine ulaşılması için işletmenin varlık

yapısı ne olmalıdır? Bu varlık yapısının oluşturulabilmesi

için işletme hangi kaynaklardan fon sağlayacak ve ne

kadar fona ihtiyaç duyacaktır?

Satışların Yüzdesi Yöntemi

(X) İşletmesi 31 Aralık 2011 Tarihli Bilançosu

Aktif

Pasif

Kasa ve Banka

3.000 Kısa Vadeli Borçlar

9.000

Alacaklar

12.000 Orta Vadeli borçlar

3.000

Stoklar

24.000 Uzun Vadeli borçlar

6.000

Dönen Varlık Toplamı

39.000 Dağıtılmayan Karlar

3.000

Duran Varlıklar

6.000 Sermaye

Toplam Varlıklar

45.000 Toplam Kaynaklar

24.000

45.000

(X) İşletmesi 31 Aralık 2011 Tarihli Gelir Tablosu

Satışlar

Satışların Maliyeti (Vergi ve Faiz dâhil)

Net Kar

Kâr Payı Ödemeleri

Dağıtılmayan Karlar

90.000

85.500

4.500

1.500

3.000

Satışların Yüzdesi Yöntemi

Satışların %25 arttığı durumda, satışlarla ilgili bilanço kalemleri

de aynı oranda artırılarak aşağıdaki gibi hesaplanır:

•

• Kasa ve Banka

: 3.000x1,25= 3.750

• Alacaklar

: 12.000x1,25 =1 5.000

• Stoklar

: 24.000x1,25 = 30.000

• Duran Varlıklar

: 6.000x1,25= 7.500

• Kısa Vadeli Borçlar

: 9.000x1,25= 11.250

• Orta Vadeli borçlar

: 3.000x1,25= 3.750

• Uzun Vadeli borçlar

: 6.000x1,25= 7.500

• Dağıtılmayan Karlar

: 3.000x1,25= 3.750

Satışların Yüzdesi Yöntemi

Hesaplanan değerlere bağlı olarak, satışların %25 arttığı durumda

işletmenin tahmini (proforma) bilançosu aşağıdaki gibi olacaktır;

(X) İşletmesi 31 Aralık 2011 Tarihli Bilançosu

Aktif

Pasif

Kasa ve Banka

3.750 Kısa VadeliBorçlar

11.250

Alacaklar

15.000 Orta Vadeli borçlar

3.750

Stoklar

30.000 Uzun Vadeli borçlar

7.500

Dönen Varlık Toplamı

48.750 Dağıtılmayan Karlar

3.750

Duran Varlıklar

7.500 Sermaye

24.000

Ek Fon İhtiyacı

Toplam Varlıklar

56.250

Toplam Kaynaklar

6.000

45.000

Bilanço Kalemlerinin Günlük Satış Tutarına Oranı Yöntemi

Bu yöntemde ilk olarak, bilanço kalemlerinin kaç günlük satışa

eşit oldukları bulunur. Daha sonra, tahmini satış tutarına bağlı

olarak her bir bilanço kaleminin değeri hesaplanır. Örnek: Ece

Ticaret A.Ş.’nin 2011 yılı bilançosu aşağıdaki gibidir;

Ece Ticaret A:Ş 31 Aralık 2011 Tarihli Bilançosu

Aktif

Kasa ve Banka

Alacaklar

Pasif

1.500 Kısa VadeliBorçlar

900 Uzun Vadeli borçlar

Stoklar

1.500 Sermaye

Dönen Varlık Toplamı

3.900

Duran Varlıklar

7.500

Toplam Varlıklar

11.400 Toplam Kaynaklar

1.200

3.600

6.600

11.400

Bilanço Kalemlerinin Günlük Satış Tutarına Oranı Yöntemi

İşletmenin 2011 yılı satışları 108.000 TL olup 2012 satışlarının 126.000 TL olacağı tahmin edilmektedir.

Günlük satış tutarı esasına göre işletmenin 31.12.2012 tarihli proforma bilançosunu düzenlemek için

yapılacak işlemler aşamalar halinde aşağıdaki gibi olacaktır:

1. Adım: 2011 yılı toplam satışları üzerinden günlük satış tutarı bulunur.

𝑆𝑎𝑡ış𝑙𝑎𝑟 108.000

2011 𝑌ı𝑙ı𝑛ı𝑛 𝑔ü𝑛𝑙ü𝑘 𝑠𝑎𝑡ış 𝑡𝑢𝑡𝑎𝑟ı =

=

= 300

360

360

2. Adım: 2011 yılında her bir bilanço kaleminin kaç günlük satışa karşılık olduğu

bulunur. Bu aşamada her bir bilanço kalemi günlük satış tutarına bölünerek, günlük satış cinsinden

değerleri bulunmaktadır.

•

•

•

•

•

•

Kasa ve Banka

Alacaklar

Stoklar

Duran Varlıklar

Kısa Vadeli Borçlar

Uzun Vadeli Borçlar

: 1.500/300= 5 günlük satış

: 900/300= 3 günlük satış

: 1.500/300= 5 günlük satış

: 7.500/300=25 günlük satış

: 1.200/300= 4 günlük satış

: 3.600/300= 12 günlük satış

3. Adım: 2012 yılı satış tahmini üzerinden 2012 yılı tahmini günlük satış tutarı bulunur.

Tahmini Satışlar

126.000

2012 yılının tahmini günlük satış tutarı =

=

= 350

360

360

4. Adım: 2012 yılı tahmini günlük satış tutarı ve 2011 yılı için 2.adımda hesapladığımız değerlere bağlı

olarak 2012 yılı proforma bilançosu hazırlanır.

Bilanço Kalemlerinin Günlük Satış Tutarına Oranı Yöntemi

Kasa ve banka mevcudunun 5 günlük satışa eşdeğer olduğunu ve 2012 yılı tahmini

günlük satış tutarının 350 olduğu bilindiğine göre 2012 yılı kasa mevcudu:

350x5=1.750 TL

•

•

•

•

•

Aynı işlemleri diğer kalemler için yaptığımızda;

Alacaklar

: 350x3 = 1.050 TL

Stoklar

: 350x5 = 1.750 TL

Duran Varlıklar : 350x25 = 8.750 TL

Kısa Vadeli Borçlar

: 350x4 = 1.400 TL

Uzun Vadeli Borçlar

: 350x12 = 4.200 TL olur.

Bulunan sonuçları bilançoda yerine koyduğumuzda, işletmenin ek fon gereksiniminin

1.100 olduğu görülmektedir. Satış hacminin 108.000TL’den 126.000 TL’ye

yükselebilmesi için ihtiyaç duyulan varlıkların finansmanına yönelik olarak 1.100 ilave

kaynak gereksinimi olan işletmenin, bu kaynağı hangi oranda öz kaynaklarla hangi

oranda yabancı kaynaklarla karşılayacağı kararı ise sermaye yapısının oluşumuna ilişkin

tercihine bağlı olarak şekillenecektir.

Bilanço Kalemlerinin Günlük Satış Tutarına Oranı Yöntemi

Ece Ticaret A:Ş 31 Aralık 2011 Tarihli Bilançosu

Aktif

Pasif

Kasa ve Banka

1.750

Kısa VadeliBorçlar

1.400

Alacaklar

1.050

Uzun Vadeli borçlar

4.200

Stoklar

1.750

Sermaye

6.600

Dönen Varlık Toplamı

4.550

Gerek Duyulan Fon

1.100

Duran Varlıklar

8.750

Toplam Varlıklar

13.300

Toplam Kaynaklar

13.300

Regresyon Yöntemi

Bu yöntemde bilanço kalemleri, satışların bir fonksiyonu

olarak ele alınır. Bilanço kalemlerinin bağımlı değişken

satışların bağımsız değişken olarak ele alındığı bu

yöntemde, tahmin edilecek bilanço kalemleriyle satışlar

arasında geçmiş yıllarda görülen ilişki saptanır ve bu

ilişkiye en uygun düşen regresyon denklemi bulunur.

Bulunan regresyon denklemi yardımıyla, gelecek yıllara

ilişkin tahmini satış tutarlarına bağlı olarak işletmenin

proforma bilançosu oluşturulur.

Örnek: (A) İşletmesinin yıllar itibarıyla satış ve stok

tutarları aşağıda verildiği gibidir. İşletmenin satışları ile

stokları arasında bir ilişki olup olmadığını regresyon

analizi yöntemi ile belirleyiniz.

Regresyon Yöntemi

Yıllar

2005

2006

2007

2008

2009

2010

2011

Satışlar

60

72

75

80

86

90

120

Stoklar

15

16

20

24

28

30

40

Satışlar ve stok seviyesi arasındaki ilişkiyi aşağıdaki denklem yardımıyla gösterebiliriz;

y= a + b*x denkleminde,

y; Yıllar itibarıyla stok miktarı

x; Yıllar itibarıyla satış seviyesi

b; Satışlardaki bir değişikliğin stoklarda yol açacağı değişmeyi ifade eden regresyon katsayısı

a; Denklem sabiti

Öncelikle satışlar ve stok seviyesi arasında bir ilişki olup olmadığına bakalım. Örneğimizdeki gibi, iki değişken

arasındaki ilişkinin yönünün ve derecesinin göstergesine Korelasyon Katsayısı denilmektedir. Korelasyon

katsayısı (r) aşağıdaki şekilde hesaplanmaktadır:

𝑁 𝑥𝑦 − ( 𝑦)( 𝑥)

𝑟=

[ 𝑁 𝑥 2 − ( 𝑥) 2 ] 𝑁 𝑦 2 − ( 𝑦) 2

Yıllar itibarıyla satışlar (x) ve stoklar (y) için denklem değişkenlerini aşağıdaki gibi hesaplayabiliriz.

Yıllar

2005

2006

2007

2008

2009

2010

2011

Toplam

Satışlar(x)

Stoklar (y)

𝒙𝟐

𝒚𝟐

xy

60

72

75

80

86

90

120

583

15

16

20

24

28

30

40

173

3.600

5.184

5.62

6.400

7.396

8.100

14.400

50.705

225

256

5 400

576

784

900

1.600

4.741

900

1.152

1.500

1.920

2.408

2.700

4.800

15.380

𝑟=

7 ∗ 15.380 − (173 ∗ 583)

7 ∗ 50.705 − 583

2

7 ∗ 4.741 − (173) 2

𝑟 = 0,9713

Elde edilen korelasyon katsayısı (r=0,9713) satışlar ile stoklar arasında doğrusal bir ilişki olduğunu göstermektedir. Stoklar ve satış seviyesi arasında ilişkinin varlığı tespit

edildikten sonra, iki değişken arasındaki ilişkiyi ifade eden y= a + bx doğru denklemi için, (a) ve (b) parametrelerinin belirlenmesi gerekmektedir. Denklem sabiti olan (a) değeri

aşağıdaki gibi hesaplanır:

( 𝑥 2 ) 𝑦 − 𝑥 𝑥𝑦

𝑎=

𝑁 𝑥 2 − ( 𝑥) 2

𝑎=

50.705 − 173 − (583 ∗ 15.380)

7 ∗ 50.705 − (583) 2

𝑎 = 12,93

Denklemdeki regresyon katsayısı(b) ise;

𝑏=

( 𝑥𝑦) 𝑦 − 𝑥 𝑥𝑦

𝑁 𝑥 2 − ( 𝑥) 2

7 ∗ 15.380 − (583)(173)

7 ∗ 50.705 − (583) 2

𝑏 = 0,452

Hesaplanan (a) ve (b) değerlerine bağlı olarak, satışlar ve stok seviyesi arasındaki ilişkinin denklemi aşağıdaki gibi olacaktır;

y= a + bx idi,

y= -12,93 + 0,45x

𝑏=

Eğer işletmenin 2012 yılına ait tahmin edilen satışlarının 140 olduğu varsayılırsa, oluşturduğumuz denklem yardımıyla tahmini stok tutarını hesaplayabiliriz;

y= -12,93 + 0,45*140

y= 50,07

140TL’lik satış tahminine bağlı olarak, 2012 yılına ait proforma (tahmini) bilançoda stokların değeri 50,07 TL olacaktır. Diğer bilanço kalemleri de benzer şekilde belirlenerek,

işletmenin tahmini bilançosu düzenlenir.

Oranlar Yöntemi

Geçmiş verilere sahip işletmelerde uygulanma olanağı vardır. Yeni

faaliyete geçecek işletmelerde bu yöntemlerin uygulanma olanağı

yoktur.

Yeni kurulacak işletmeler için finansman planlaması, satış

tahminlerinden hareketle o endüstri kolundaki oranlardan

faydalanılarak Yapılabilir

Örnek: (Y) imalat işletmesinin 2012 yılı için satış tutarının 50.000 TL

olacağı tahmin edilmektedir. İşletmenin faaliyette bulunduğu sektöre

ilişkin temel oranlar aşağıdaki gibidir:

• Satışlar/Öz sermaye

:2

• Kısa Vadeli Borçlar/Özsermaye

: 0,4

• Toplam Borçlar/Öz sermaye

: 0,6

• Cari Oran

:2

• Satışlar/ Stoklar

: 10

• Alacaklar/ Satışlar

: 0,20

• Duran Varlıklar/ öz sermaye

: 0,8

Bu veriler ışığında işletmenin 2012 yılı proforma bilançosunun düzenlemesi için bilanço

kalemlerini belirlemeye dönük aşağıdaki işlemler yapılacaktır;

Öz sermaye için:

Satışlar/Özsermaye= 2 idi, tahmin edilen satışları yerine koyduğumuzda 50.000/Özsermaye= 2 ve

Öz sermaye=25.000 TL olur.

Stoklar için:

Satışlar/ Stoklar= 10 idi, tahmin edilen satışları yerine koyduğumuzda

50.000/Stoklar = 10 ve Stoklar= 5.000 TL olur.

Alacaklar için:

Alacaklar/ Satışlar= 0,20 idi, tahmin edilen satışları yerine koyduğumuzda

Alacaklar/50.000= 0.20 ve Alacaklar= 10.000 TL olur.

Duran Varlıklar için:

Duran Varlıklar/Özsermaye= 0,8 idi, bulduğumuz öz sermaye değerini yerine koyduğumuzda

Duran Varlıklar/ 25.000= 0,8 ve Duran Varlıklar= 20.000 TL olur.

Kısa Vadeli Borçlar için:

Kısa Vadeli Borçlar/Özsermaye= 0,4 idi, bulduğumuz öz sermaye değerini yerine koyduğumuzda

Kısa Vadeli Borçlar/25.000= 0,4 ve Kısa Vadeli Borçlar = 10.000 TL olur.

Dönen Varlıklar için:

Cari Oran=Dönen Varlıklar/Kısa Vadeli Borçlar olup, kısa vadeli borçların değerini yerine

koyduğumuzda

Dönen Varlıklar/10.000= 2 ve Dönen Varlıklar= 20.000 TL olur.

Kasa ve Banka için:

Dönen varlık toplamı, stoklar ve alacaklara ilişkin bulduğumuz değerlerden

hareketle Kasa ve Bankalardaki tutarı aşağıdaki gibi hesaplarız,

Dönen Varlıklar-(Stoklar+ Alacaklar)= 20.000-(5.000+10.000)= 5.000 TL olur.

Toplam Borç için:

Toplam Borçlar/Öz sermaye= 0,6 idi, bulduğumuz öz sermaye değerini yerine

koyduğumuzda

Toplam Borçlar/25.000= 0,6 ve Toplam Borç= 15.000 TL olur.

Uzun vadeli borçlar:

Toplam borç ve kısa vadeli borçlardan hareketle uzun vadeli borçları

hesaplarız,Uzun Vadeli Borçlar=Toplam Borçlar-Kısa Vadeli Borçlar= 15.000-10.000=

5.000 TL olur.

Bulduğumuz değerleri bilanço formunda düzenlediğimizde, işletmenin

31.12.2012 tarihli proforma(tahmini) bilançosu aşağıdaki gibi olacaktır.

Aktif

Kasa ve Banka

Alacaklar

Stoklar

Dönen Varlık Toplamı

Duran Varlıklar

Toplam Varlıklar

(Y) İşletmesinin 31 Aralık 2011 Tarihli Bilançosu

Pasif

5.000 Kısa VadeliBorçlar

10.000 Uzun Vadeli borçlar

5.000 Sermaye

20.000

20.000

40.000 Toplam Kaynaklar

10.000

5.000

25.000

40.000

Proforma Fon Akım Tablosu Hazırlanması

-

-

Fon kavramı en dar anlamıyla “nakit” karşılığı olarak ele alınmaktadır.

Ancak işletmelerde amortisman ve itfa payları gibi gerçekte nakit çıkışı

gerektirmeyen fon hareketleri de olduğundan fon kavramının geniş olarak ele

alınması daha uygundur.

Tüm fon hareketleri bilançonun aktif ve pasif hesaplarındaki değişikliklerle

. Fon Kaynakları ve Fon Kullanımı

görülebilmektedir

Proforma Fon Akım Tablosu Hazırlanması

Fonların Kaynakları

• Faaliyetlerle yaratılan kaynaklar

• Aktif değerlerdeki azalışlar

• Borçlardaki artışlar

• Sermayedeki artışlar

Fonların Kullanımı

• Faaliyetler sonucu oluşan zarar,

• Aktif değerlerdeki artışlar,

• Borçlardaki azalışlar,

• Öz sermayede azalışlar

Örnek: Mavi A.Ş.’nin 2011 yılı bilançosu ve 2012 yılına ait

proforma bilançosu ile 2012 yılına ilişkin beklentileri

aşağıda verildiği gibidir. İşletmenin 2012 yılı proforma fon

akım tablosunu hazırlayınız.

Mavi A:Ş 31 Aralık 2011 Tarihli Bilançosu

Varlıklar

Kaynaklar

Dönen Varlıklar

Kısa Vadeli Borçlar

Mavi A:Ş 31 Aralık 2012 Tarihli proforma Bilançosu

Varlıklar

Kaynaklar

Dönen Varlıklar

Kısa Vadeli Borçlar

Hazır Değerler

8.000 Satıcı Kredileri

Hazır Değerler

Alacaklar

24.00

0

72.00

0

104.0

00

24.00

0

Banka Kredileri

20.00

0

Diğer

Kısa

Süreli 12.00

Borçlar

0

Kısa

Vadeli

Borç 56.00

Toplamı

0

Uzun Vadeli Borçlar

Uzun Vadeli Banka 60.00

Kredileri

0

Tahviller

--

Alacaklar

Uzun Vadeli

Toplamı

Özsermaye

Maddi Duran Varlık

(Brüt)

Birikmiş Amortisman

Stoklar

Dönen Varlık Toplamı

Duran Varlıklar

Finansal Duran Var. Ve 16.00

İştirak

0

Uzun Süreli Alacaklar

14.00

0

Maddi Duran Varlık 90.00

(Brüt)

0

Birikmiş Amortisman

40.00

0

Maddi Duran Varlık 50.00

(Net)

0

Duran Varlık Toplamı

80.00

0

Ödenmiş Sermaye

Yedek Akçe

Dönem Karı

Toplam Varlıklar

Borç 60.00

0

184.0 Toplam Kaynaklar

00

36.00

0

22.00

0

10.00

0

184.0

00

Stoklar

Dönen Varlık Toplamı

Duran Varlıklar

Finansal Duran Var. Ve

İştira

Uzun Süreli Alacaklar

Maddi Duran Varlık

(Net)

Duran Varlık Toplamı

Fon Fazlası

Toplam Varlıklar

60.0

00

60.0

00

40.0

00

160.

000

Satıcı Kredileri

Banka Kredileri

Diğer Kısa Süreli

Borçlar

Kısa

Vadeli

Borç

Toplamı

Uzun Vadeli Borçlar

16.0 Uzun Vadeli Banka

00 Kredileri

14.0 Tahviller

00

110. Uzun Vadeli Borç

000 Toplamı

52.0 Özsermaye

00

50.0 Ödenmiş Sermaye

00

88.0 Yedek Akçe

00

90.0 Dönem Karı

00

338. Toplam Kaynaklar

000

48.0

00

70.0

00

20.0

00

138.

000

40.0

00

30.0

00

70.0

00

36.0

00

54.0

00

40.0

00

338.

000

2012 yılına ilişkin beklentiler aşağıdaki gibidir;

• Tahmini satış tutarı 400.000 TL’dir.

• 2012 yılında 110.000 TL tutarında olacağı beklenen maddi duran varlıklar

için ortalama 12.000 TL amortisman ayrılacaktır.

• İşletmenin 2012 yılına ilişkin 40.000TL tutarındaki beklenen dönem kârı

üzerinden %20 oranından 8.000 TL vergi ödenecektir

Mavi A.Ş’nin verilen 2011 yılı bilançosu, 2012 yılı proforma bilançosu ve ek

bilgilere bağlı olarak 2012 yılı proforma fon akım tablosu aşağıdaki gibi

olacaktır.

Mavi A.Ş. 2012 Yılı Proforma Fon Akım Tablosu

Kaynaklar

Kullanımlar

Faaliyet Sonucu Yaratılan Kaynaklar

Ödenecek Vergi

Kâr

40.000 Varlıklarda Artış

Amortisman

12.000 Dönen Varlıklarda Artış

Varlıklarda Azalış

- Duran Varlıklarda Artış (Brüt)

Yabancı Kaynaklarda Artış

Yabancı Kaynaklarda Azalış

Kısa Vadeli Borçlarda Artış

82.000 Kısa Vadeli Borçlarda Azalış

Uzun Vadeli Borçlarda Artış

30.000 Uzun Vadeli Borçlarda Azalış

Sermaye Artışı

56.000

20.000

20.000

- Sermayede Azalış

Kaynak Fazlası

Kaynak Toplamı

8.000

164.000 Kullanım Toplamı

60.000

164.000

Finansal Planlama ve Bütçeler

•

Finansal planlama faaliyeti çerçevesinde, para akımlarına ilişkin bütçeler yapılır. Bir işletmede

nakit giriş ve çıkışları anlamında para akımlarına yol açan işlemler başlıca üç grupta toplanır;

Satışlardan doğan nakit akımları, faaliyetlerden doğan nakit akımları, finansmandan doğan

nakit akımları.

Finansal Planlama ve Bütçeleme Süreci

İşletmenin Temel Amaçları

İşletmenin Uzun Vadeli Planı

Uzun Vadeli Satış Tahminleri

Üretim Bileşim Stratejisi

Kısa Vadeli Satış Tahmini

Üretim Politikasına İlişkin

Bütçeler

Pazarlama Politikasına

İlişkin Bütçeler

Bütçeleştirilmiş Mali Tablolar

1) Nakit Bütçesi

2) Proforma Gelir Tablosu

3) Proforma Bilanço

4) Proforma Kaynak ve Kullanım Tablosu

Araştırma ve Genel Yönetim

Politikasına İlişkin Bütçeler

Finansal Kontrol Politikasına

İlişkin Bütçeler

Nakit Bütçesi

• Nakit bütçesi, bir işletmenin gelecekteki bir

zaman dönemi içindeki nakit giriş ve çıkışları

tahmin edilerek gerekli düzenlemelerin

yapıldığı bir planlama faaliyetidir.

• Nakit bütçesinin esas olarak iki bölümü

bulunur: ilki nakit girişlerini, ikincisi nakit

çıkışlarını gösterir.

• Nakit bütçesinin hangi zaman dilimi için

hazırlanacağı belirlendikten sonra nakit

girişlerinin ve nakit çıkışlarının tahmini yapılır.

• İşletmelerin en önemli nakit girişleri faaliyet

konusuyla ilgili nakit girişleridir.

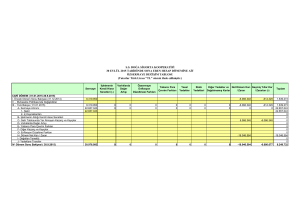

Aşağıdaki verilerden yararlanarak X işletmesinin 2012 yılının Nisan, Mayıs, Haziran

aylarına ait üç aylık dönemi için nakit bütçesini düzenleyiniz.

•

•

•

•

•

•

•

•

•

•

•

•

•

Şirketin Şubat ve Mart aylarında gerçekleşen ve gelecek üç ay için

planlanan satışları aşağıdaki gibidir:

Şubat 180.000 TL, Mart 220.000 TL,

Nisan 160.000 TL, Mayıs 240.000 TL,

Haziran 200.000 TL

Şirket satışlarının %20’sini peşin yapmakta, %50’sini 1 ay, %30’unu

da 2 ay sonra tahsil etmektedir.

Şirketin her ay 16.000 TL’lik diğer gelirleri vardır.

Şirketin Şubat ve Mart aylarında gerçekleşen ve gelecek üç ay için

planlanan hammadde alışları şöyledir:

Şubat 100.000 TL, Mart 160.000 TL,

Nisan 200.000 TL, Mayıs 220.000 TL

Haziran 180.000 TL

Hammadde alışlarının %40’ı peşin, %10’u 1 ay, %50’si de 2 ay sonra

ödenmektedir.

Her aya ait ücretler, bir ay önceki satışların %10’u kadardır.

Her ay 4.000 TL kira ödenmektedir.

Mayıs ayında 6.000 TL kar payı ödenecektir.

Nisan ayında 10.000 TL vergi ödenecektir.

Haziran ayında 15.000 TL’lik borç faizi ödenecektir.

Haziran ayında 12.000 TL’lik büro malzemesinin peşin olarak satın alınması

planlanmıştır.

Nisan ayı başında şirketin kasasında 100.000 TL nakit bulunmaktadır.

(Bin TL)

Satışlar

Hammadde Alışları

Nakit Girişleri

Peşin(%20)

1 Ay vade(%50)

2 Ay vade(%30)

Toplam satış tahsilatı

Diğer gelirler

Dönem başı nakit mevcudu

Toplam Nakit Girişi

Nakit Çıkışları

Hammadde

Peşin (%40)

1 Ay vade(%10)

2 Ay vade(%50)

Toplam Ödeme

Ücretler

Kira

Kar payı

Vergi

Borç Faizi

Büro malzemesi

Şubat

Mart

M ayıs

Nisan

Haziran

240

200

220

180

180

100

220

160

160

200

36

44

90

32

110

54

196

16

100

48

80

66

194

16

40

120

48

208

16

312

210

224

80

16

50

146

22

4

88

20

80

188

16

4

6

72

22

100

194

24

4

40

64

10

10

15

12

Toplam Nakit Çıkışı

Nakit açığı veya fazlası

182

214

249

130

-4

-25

Kümülatif

130

126

101

7. BÖLÜM FİNANSAL ANALİZ

Finansal Analiz Türleri

Finansal Analiz Yöntemleri

FİNANSAL ANALİZİN KAPSAMI

• İşletme karar vericilerinin finansal kaynakların belirlenmesi ve

kullanılması ile ilgili olarak finansal analiz sürecini etkin bir şekilde

yönetmeleri gerekmektedir.

• Finansman ihtiyacının yanı sıra finansman olanakları içinde en

uygun (en düşük maliyetli) kaynağın belirlenmesi de işletmenin

maliyet minimizasyonu amacı için gereklidir. İşletmenin bu aşamada

yapması gereken ise yeterli ve doğru bir finansal analiz ve planlama

yapmaktır.

• Finansal analizin yapılmasındaki temel amaç işletmenin en düşük

maliyetle ve en uygun koşullarda finansman ihtiyacının

giderilmesidir.

FİNANSAL ANALİZ TÜRLERİ

Amacına göre finansal analiz,

1. Yönetim Analizi

2. Yatırım Analizi

3. Kredi Analizi

Kapsamına ve yapılış biçimine göre finansal analiz,

1. Statik (Durağan) Analiz

2. Dinamik Analiz

Analizi yapana ve kullanılacak dokümana göre

finansal analiz,

1. İç Analiz

2. Dış Analiz

FİNANSAL ANALİZ YÖNTEMLERİ

İşletmelerin

finansal

analiz

yaparken

kullanabilecekleri çeşitli yöntemler vardır. Bu

yöntemler şu şekilde sıralanabilir:

1. Oran Yöntemiyle Finansal Analiz (Rasyo Analizi)

2. Eğilim Oranları Yöntemiyle Finansal Analiz (Trend Analizi)

3. Yüzde Yöntemiyle Finansal Analiz (Dikey Analiz)

4. Karşılaştırmalı Finansal Analiz (Yatay Analiz)

Oran Yöntemiyle Finansal Analiz (Rasyo Analizi)