Pasif Yöentimi Slaytları

PASİF YÖNETİMİ

• Firmaların Temel Finansman Kaynakları:

PASİF YÖNETİMİ

• 1- Özkaynak

• 2- Yabancı Kaynak (Borç)

1

2

PASİF YÖNETİMİ

PASİF YÖNETİMİ

• Firmaların borçları iki temel gruba ayrılabilir:

• 1- Kısa süreli borçlar

•

•

•

•

•

• Özkaynak iki farklı biçimde sağlanabilir:

• 1- İşletme dışından (sermaye artırımı)

• 2- İşletme içinden (otofinansman)

Satıcı Kredileri

Ticari Banka Kredileri

Finansman Bonoları

Factoring

Varlığa Dayalı Menkul Kıymet (VDMK)

• 2- Uzun süreli borçlar ve orta süreli borçlar

3

•

•

•

•

ÖZKAYNAK-BORÇ ARASINDAKİ TEMEL FARKLAR

ÖZKAYNAK

BORÇ

Mülkiyet Hakkı

var

yok

Alacaklılık Hakkı

yok

var

Süre

yok

var

Yönetime Katılım

var

yok

yok

var

Belirlilik

yok

var

Kesinlik

Dönemsel Gelir Üzerinde;

yok

var

Karpayı

Faiz

Öncelik

yok

var

Belirlilik

yok

var

Kesinlik

yok

var

4

SATICI KREDİLERİ

•

•

•

•

•

•

•

Tasfiye Halinde;

Öncelik

Uzun süreli banka kredileri

Tahvil

Leasing

Forfaiting

Kredi Koşulları:

- Malın ekonomik niteliği

- Satıcının mali gücü

- Alıcının mali gücü

- Arz-talep dengesi ve piyasadaki rekabet şekli

- Nakit iskontosu tutarı

iskonto yüzdesi

360

• Satıcı Kredilerinin Maliyeti =

*

•

(100 – iskonto yüzdesi)

(süre – iskonto süresi)

5

6

1

Pasif Yöentimi Slaytları

SATICI KREDİLERİ

KISA SÜRELİ BANKA KREDİLERİ

• Satıcı Kredilerinin Sunduğu Avantajlar:

• 1- Borçlarını zamanında ödeyen alıcılar, satıcı kredilerinden

kolaylıkla yararlanabilmektedir.

• 2- Satıcı kredilerinin sağlanmasında çok fazla formalite yoktur.

• 3- Satıcı kredileri esnektir. Satış hacmine göre ayarlanabilirler.

• 4- Satıcı kredilerinin yenilenmesi veya vadelerinin uzatılması

kolaydır.

• Satıcı Kredilerinin Sakıncalı Yönleri:

• 1- Satıcı kredilerinin maliyeti yüksek olabilmektedir. Yüksek

oranda nakit iskontosu tanınması halinde, satıcı kredilerinden

yararlanmak yerine başka kaynaklardan borçlanmak daha

avantajlı olabilir.

• 2- Satıcı kredilerinin kendiliğinden doğuşu ve sağlanmasındaki

kolaylık, aşırı borçlanmaya neden olabilir.

• Banka Kredilerin Sakıncalı Yönleri:

• 1- Banka kredilerinden ancak belirli niteliklere sahip

firmalar yararlanabilir.

• 2- Güvence istenmektedir (Güvence, maddi veya şahsi

olabilir).

• 3- Maliyetin yüksek olması. Bankalarca komisyon

alınması, mevduat bulundurma zorunluluğunun

getirilmesi, BSMV yüklerinin kredi kullanıcısına

yansıtılması maliyeti artırmaktadır.

• 4- Kredilerin süresinde ödenmemesi halinde bazı

bankalar zorlayıcı yollara başvurmaktadır.

7

8

FİNANSMAN BONOLARI

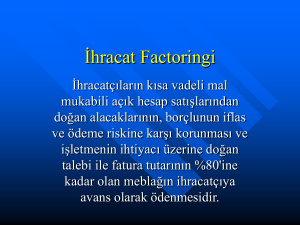

FACTORING

• Firmaların kısa süreli finansman gereksinmelerini karşılamak için

ihraç ettikleri finansal araçlardır.Vadeleri 60 günden az ve 720

günden uzun olmamak üzere 30 gün ve katları olarak saptanır.

• Kısa süreli alacakların rücu hakkı olmaksızın factor kuruma

devredilmesi ve tahsilatın factor kurum tarafından

yapılmasıdır. Factoring, risk üstlenme, alacakların yönetimi

ve finansman sağlama gibi fonksiyonları yerine

getirmektedir.

• Factoring ile Finansmanın Yararları:

• 1- İstihbarat, kayıt tutma, ihbar, izleme ve tahsilat gibi

faaliyetler factor’e devredilir.

• 2- Alacaklara bağlanan fonlar vadesinden önce alınmış olur.

• 3- Factoring, esnek kaynak sağlar. Firmanın faaliyet hacmi

genişledikçe factoring kurumundan sağlanacak kaynaklar da

artar.

• Factoring ile Finansmanın Sakıncaları:

• 1- Factoring’in maliyeti yüksek olabilmektedir.

• 2- Alacak hakkının satışı, firmanın zor durumda olduğu

10

yorumuna neden olabilir.

• Finansman Bonosu Çıkararak Fon Sağlamanın

Üstünlükleri:

• 1- Banka kredilerinden daha düşük maliyetle fon sağlanabilir.

• 2- Kredi almanın gerektirdiği formalitelerden ve zaman kaybından

kaçınma imkanı sağlar.

• 3- Banka kredilerinde olduğu gibi limitler söz konusu değildir.

• 4- Bonoyu çıkaran şirkete isim duyurma imkanı ve prestij sağlar.

• Finansman Bonosu Çıkararak Fon Sağlamanın

Sakıncaları:

• 1- Finansman bonosu ancak tanınmış, itibarı yüksek şirketler

tarafından çıkarılabilir.

• 2- Finansman bonolarının alıcıları (hayat sigorta şirketleri, emekli

sandıkları) sınırlıdır.

• 3- Finansman bonolarının vadesinde ödenmesi zorunludur.

9

VDMK

• Alacakların toplanıp alacak portföyü oluşturularak

menkul değere dönüştürülmesi ve yatırımcıya

satılması yoluyla VDMK oluşmaktadır.

• VDMK Yoluyla Finansmanın Yararları:

• 1- Kaynak maliyeti düşürülmüş olur.

• 2Alacaklar

vadesinden

önce

paraya

dönüştürüldüğünden likidite artar.

• 3- Nakit girişleri ve nakit çıkışları arasında uyum

sağlanmış olur.

11

ORTA VE UZUN SÜRELİ BANKA

KREDİLERİ

• Vadeleri 1-10 yıl arasında değişen ve periyodik

taksitler halinde geri ödenen kredilerdir.

• Genellikle maddi duran varlıklar, kredinin

güvencesi olarak gösterilir.

• Bu krediler, duran varlıkların ve işletme

sermayesinin süreklilik gösteren bölümünün

finansmanı için kullanılmaktadır.

12

2

Pasif Yöentimi Slaytları

ORTA VE UZUN SÜRELİ BANKA

KREDİLERİ

TAHVİL

• Orta ve Uzun Süreli Banka Kredilerinin Üstünlükleri:

• 1- Kredilere ödenen faizler vergi matrahından indirilebildiğinden

maliyeti düşüktür.

• 2- Finansal kaldıraçtan yararlanarak özsermaye karlılığını artırır.

• 3- Ödemeleri zamana yayılması sayesinde likidite sorunu olmaz.

• 4- Firma ortakları, konrol yetkilerini paylaşmak zorunda

kalmazlar.

• Orta ve Uzun Süreli Banka Kredilerinin Sakıncaları:

• 1- Borç verenler, kredi sözleşmesine koyacakları hükümlerle

yönetime müdahale edebilirler.

• 2- Sağlanan kaynak, tahvil kadar uzun süreli değildir.

• 3- Firmanın faaliyet karı, kredilere ödenen faizden düşükse;

finansal kaldıraç, firmanın özsermaye karlılığını azaltır.

13

• Tahvil, anonim şirketlerin borç para elde etmek için

çıkardıkları, itibari kıymetleri eşit ve ibareleri aynı olan

borç senetleridir. Başlıca tahvil türleri şunlardır:

• 1- Primli tahviller.

• 2- Güvenceli tahviller.

• 3- Kara iştirakli tahviller.

• 4- Pay senedi alma hakkını veren tahviller.

• 5- Hisse senedi ile değiştirilebilir tahviller.

• 6- Değişken faizli tahviller.

• 7- Uluslar arası tahviller.

14

LEASING

LEASING

• Belirli bir süre için kiralayan ve kiracı

arasında düzenlenen, üreticiden kiracı

tarafından seçilip kiralayan tarafından satın

alınan taşınır veya taşınmazın mülkiyetini

kiralayanda ve kullanımını kiracıda bırakan

bir anlaşmadır.

15

• Leasing Tarafından Sunulan Avantajlar:

• 1- Toplu nakit çıkışı gerekmez.

• 2- Hızlı gelişen teknolojilere uyum gösterme imkanını

artırır. Böylece riski azaltır.

• 3- Leasing için uygulanan KDV, satın alma alternatifinden

daha düşüktür:

Satın alımda

KDV oranı (%)

Leasing'de KDV

oranı (%)

Tüm makina ve ekipmanlar

18

1

Ticari araçlar (kamyon, kamyonet, minibüs,

otobüs, çekici, panelvan)

18

8

Binek arabalar

18

18

Lüks yatırım malları (klimalar, ses sistemleri,

projeksiyonlar, beyaz eşyalar, vb)

18

18

MAL CİNSİ

16

FORFAITING

LEASING

• Leasing Yoluyla Finansmanın Sakıncaları:

• 1- Kira gideri yüksek olabilmektedir.

• 2- Varlık satın alınmadığı için hurda değeri

elde edilemez.

• 3- Hızlandırılmış amortismanın sunduğu

imkanlardan yararlanılamaz.

17

• Mal ve hizmet dışsatımından doğan alacakların, rücu

hakkı olmaksızın bir banka veya bu konuda uzmanlaşmış

bir finansman kurumu tarafından satın alınmasıdır.

• Forfaiting Yoluyla Finansmanın Sağladığı

Avantajlar:

• 1- Kredili satış çabuk paraya çevrilebilmektedir.

• 2- Alacağın tahsil edilememe riski yoktur.

• 3- Alacağın finansmanı için borç almak zorunluluğu

kalkar. Böylece firmanın borçlanma kapasitesi artar.

• 4- İstihbarat, izleme ve tahsilat gibi faaliyetlere kaynak

ve zaman ayrılmamış olur.

18

3

Pasif Yöentimi Slaytları

ÖZKAYNAK

• Özkaynak, firmanın kuruluşunda ve faaliyet dönemi sırasında

firma ortakları tarafından sağlanan kaynaklar ile elde edilmiş

karların bünyede bırakılması ile sağlanan kaynaklardır.

• Özsermaye ile Finansmanın Üstünlükleri

• 1- Firmaya sabit bir yük getirmez. Firmanın karpayı dağıtma

zorunluluğu yoktur.

• 2- Özsermayenin vadesi yoktur. Firma için sürekli bir kaynaktır.

• 3- Özsermayenin artırılması, firmanın kredi değerliğini yükseltir,

ilave kaynak sağlanmasını kolaylaştırır.

• Özsermaye ile Finansmanın Sakıncaları

• 1- Yeni pay senedi çıkarılarak özsermaye artırılması halinde şirkete

yeni giren ortaklar nedeniyle yönetim paylaşılır.

• 2- Yeni pay senedi çıkarılması, pay başına gelirin düşmesine neden

olabilir.

• 3- Özsermaye maliyeti, yabancı kaynak maliyetinden yüksektir.

• 4- Yeni pay senedi çıkarma giderleri, tahvil çıkarma giderlerinden

yüksektir.

19

SERMAYE ARTIRIMI

YENİ HİSSE SENETLERİ ÇIKARILMASI

(HALKA ARZ)

• Yeni Hisse Senetleri Çıkarılmasının Yararları:

• 1- Pay senetleri nominal değerlerinin üstünde ihraç edilirse, ihraç

primi kadar gelir sağlanır.

• 2- Hisse senetlerine likidite sağlar.

• 3- Ortaklığın piyasa değeri nesnel biçimde belirlenebilir.

• 4- Şirketin prestiji ve saygınlığı artar.

• Yeni Hisse Senetleri Çıkarılmasının Sakıncaları:

• 1- Halka arzın maliyeti yüksektir.

• 2- Kamuya açıklanan bilgiler, rakiplerden saklanan bilgiler olabilir.

• 3- İlk halka açılmada çıkarma fiyatı, piyasada oluşacak fiyatın

altında kalabilir.

20

KAYITLI SERMAYE SİSTEMİ

• Türkiye'de mevzuat gereği şirketler iki çeşit

sermaye sisteminden birini seçebilmektedir.

Bunlar kayıtlı ve esas sermaye sistemleridir.

Kullanılacak sisteme şirketlerin genel

kurulları karar verir ve bu karar SPK

tarafından incelenip onaylandıktan sonra

yürürlülüğe girer.

• Kayıtlı sermaye sistemi, şirket yönetim kurullarına sermaye

artırımlarında belli bir serbesti sağlamaktadır.

• Kayıtlı sermaye sistemini kabul etmiş olan anonim ortaklıklarda

yönetim kurulu, genel kurul toplamaya gerek kalmaksızın,

şirketin sermayesini, ana sözleşmede belirlenen kayıtlı sermaye

miktarına kadar artırmak olanağına sahiptir.

• Böylece daha serbest ve hızlı hareket edebilen yönetim kurulu,

sermaye gereksinimi duyduğunda en kısa zamanda bu ihtiyacını

giderebilme imkanına kavuşmaktadır.

• Şirketler kayıtlı sermaye sistemine genel kurularının karar

vermesi ve SPK'nın onaylaması durumunda geçebilmektedir;

• Kayıtlı sermaye sisteminde, şirketlerin sermayesi için çıkarılmış

sermaye ve tavan miktarı için kayıtlı sermaye terimleri

kullanılmaktadır.

21

22

ESAS SERMAYE SİSTEMİ

SERMAYE ARTIRIM ÇEŞİTLERİ

• Esas sermaye sisteminde bir sermaye tavanı

yoktur. Şirketin ödenmiş sermayesi ancak

genel kurulun belirleyeceği zamanda ve

tutarda artırılabilmektedir.

• Şirketler iki şekilde sermaye artırımına

gitmektedirler: Birincisi, içsel kaynaklardan

yapılan Bedelsiz Sermaye artırımı; ikinci

ise, şirket ortaklarından veya diğer

yatırımcılardan ek fon temin ederek yapılan

Bedelli Sermaye artırımıdır.

23

24

4

Pasif Yöentimi Slaytları

BEDELSİZ SERMAYE ARTIRIMI

BEDELLİ SERMAYE ARTIRIMI

• Bedelsiz Sermaye artırımı, şirketlerin kendi iç

kaynaklarını (emisyon primi, yeniden değerleme

değer artışı, yedekler, iştirak ve duran varlık satış

karları, temettü) kullanarak yapmış oldukları ve

ortaklarından ilave kaynak talep etmeden bedelsiz

olarak hisse senedi dağıttıkları sermaye artırım

türüdür.

25

• Bedelli Sermaye artırımı, şirketlerin dış kaynaklardan temin

etmiş oldukları yeni kaynaklar karşılığında hisse senedi

dağıttıkları sermaye artırım türüdür. Ortakların Bedelli

Sermaye artırımına katılma hakları Rüçhan Hakkı olarak

adlandırılmaktadır. Bedelli Sermaye artırımı şirkete ek bir

finansman kaynağı sağlamaktadır. Bu kaynak genellikle

mevcut ortaklardan temin edilmekle beraber bazı

durumlarda da mevcut ortakların Rüçhan Hakları

kısıtlanarak, yeni ortaklara bu imkan primli olarak

kullandırılmaktadır.

26

OTOFİNANSMAN

•

•

•

•

•

Otofinansmanın Avantajları:

1- Hisse senedi ihraç giderlerinden kaçınılır.

2- Firmanın borçlanma kapasitesini artırır.

Otofinansmanın Sakıncaları:

1- Maliyeti olmadığı düşünüldüğünden özenli

kullanılmaz.

• 2Karpayı

dağıtılmaması,

ortakların

hoşnutsuzluğuna neden olur.

• 3- Kaynakların sürekli aynı sektörde

kullanılması, makro açıdan sakıncadır.

27

5