günlük

günlük

7 Aralık 2009

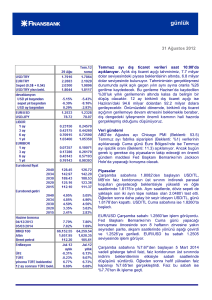

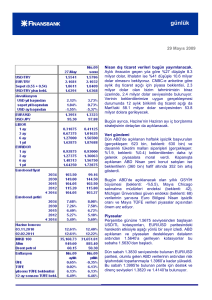

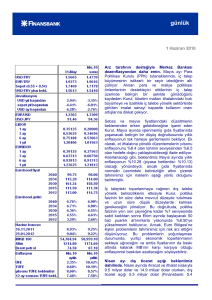

Ekim ayı dış ticaret verileri toparlanma

sinyalleri içeriyor. Ekim ayında ihracat 10.1

milyar dolar, ithalat ise 12.7 milyar dolar oldu.

Böylece aylık dış ticaret açığı, 2.9 milyar dolar

olan tahminimizin ve 3 milyar dolar seviyesinde

bulunan piyasa beklentisinin altında gerçekleşerek

2.6 milyar dolar oldu.

Yılın ilk on aylık döneminde ihracat, geçen

senenin aynı dönemine %28 daralarak, 83.2

milyar dolar olurken, ithalat ise aynı dönemde %37

düşüşle 112.9 milyar dolar oldu. Böylece, Ağustos

2008’de tepe noktası olan 76.1 milyar doları gören

12-aylık birikimli dış ticaret açığı Ekim ayında 76.1

milyar dolara geriledi.

Her ne kadar Ekim ayında dış ticaret açığı geçen

senenin aynı ayına göre %50 daralmış olsa da,

dış ticaret verisinin detayları ekonomik aktivitede

toparlanmaya işaret ediyor. Ekim ayında ihracat

13 ayın ardından ilk defa yıllık bazda büyüme

kaydederken, ithalat Kasım 2008’den bu yana en

sınırlı daralmasını yaşadı. Ocak – Eylül

döneminde ortalama %37 daralan enerji-dışı

ithalat Ekim’de %9.2 küçülürken, tüketim malları

ithalatı 13 aylık aranın ardından Ekim ayında yıllık

olarak büyüme gösterdi.

Önümüzdeki dönemde, olumlu baz etkisi ve

EUR/USD

paritesinin

desteğiyle

ihracat

büyümesinin pozitif alanda kalmaya devam

etmesini bekliyoruz. Ancak, yükselen emtia

fiyatları ve toparlanmakta olan iç talebin şişireceği

ithalat faturasının dış ticaret açığındaki daralmayı

yavaşlatacağını düşünüyoruz. Bu doğrultuda, dış

dengedeki

düzeltmenin

sonuna

gelindiği

yönündeki

görüşümüzü

korumaya

devam

ediyoruz.

Ekim ayı dış ticaret verilerinin ardından cari

dengenin 0.1 milyar dolar fazla vereceğini ve 12aylık birikimli cari açığın 12 milyar dolara

gerileyeceğini düşünüyoruz.

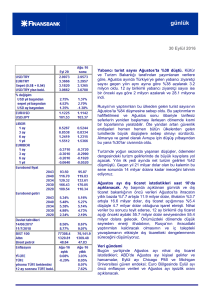

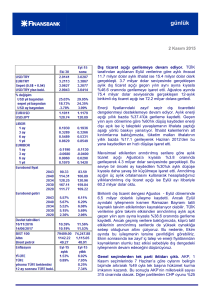

MB, baz etkisi sebebiyle yıllık enflasyonun

artmaya devam etmesini bekliyor. Merkez

Bankası (MB) Kasım ayı enflasyon verisine ilişkin

günlük

fiyat gelişmeleri raporunu Cuma günü

yayımladı. Hatırlanacağı gibi, tüketici fiyatları

Kasım ayında %1.27 (piyasa beklentisi: %0.97,

Finansbank: %1.18) artmış, yıllık TÜFE

%5.1’den %5.5’e yükselmişti. Fiyat gelişmeleri

raporunda, yıllık enflasyondaki artışın büyük

ölçüde olumsuz baz etkisinden kaynaklandığı

belirtiliyor.

Ancak,

temel

enflasyon

gösterglerinin seyrinin orta vadeli hedeflerle

uyum arz etmeye devam ettiğinin altı çiziliyor.

İthalat ve ihracat

210,000

İthalat

İhracat

190,000

170,000

150,000

130,000

110,000

90,000

70,000

9

.0

9

ki

.0

E

Te

m

.0

9

is

.0

9

N

Ek

i.0

8

O

ca

08

.0

8

Te

m

08

is

.

N

.0

7

ca

.

O

.0

7

m

Ek

i

Te

.0

7

is

.0

7

N

Ek

i.0

6

O

ca

06

Te

m

06

is

.

ca

.

N

O

.0

6

50,000

Çekirdek enflasyon verileri

14

%

Çekirdek Enflasyon (H)

12

Çekirdek Enflasyon (I)

10

8

6

4

01

.2

0

04 04

.2

0

07 04

.2

0

10 04

.2

0

01 04

.2

0

04 05

.2

0

07 05

.2

0

10 05

.2

0

01 05

.2

0

04 06

.2

0

07 06

.2

0

10 06

.2

0

01 06

.2

0

04 07

.2

0

07 07

.2

0

10 07

.2

0

01 07

.2

0

04 08

.2

0

07 08

.2

0

10 08

.2

0

01 08

.2

0

04 09

.2

0

07 09

.2

0

10 09

.2

00

9

2

Beklentimize paralel olarak, MB de yıllık

enflasyonun Aralık ayında da artmaya devam

etmesini bekliyor. 2008 yılı Aralık ayında %0.40

düşen TÜFE, bu ayın yıllık enflasyonu için

olumsuz baz teşkil ediyor ve %5.7 seviyesinde

bulunan yılsonu enflasyon tahminimiz için

yukarı yönlü risk oluşturuyor. Mevcut durumda,

%5.5 seviyesinde bulunan yılsonu enflasyon

projeksiyonu da iyimser görünüyor. Ancak,

yılsonunda enflasyonun %7.5’te bulunan resmi

hedefin

altında

kalacağını

rahatlıkla

söyleyebiliriz.

Veri gündemi

Cuma günü piyasalrın merakla beklediği ABD Kasım ayı istihdam verileri piya beklentisinden

oldukça iyi gelirken, Fed’in faizleri öngörülenden daha erken artıracağı beklentisinin güçlenmesiyle

doları destekledi. Kasım ayında ABD tarım-dışı istihdam 130 bin kişilik azalış beklentisinin aksine

sadece 11 bin kişi azalırken, işsizlik oranı %10’a geriledi.

Veri gündeminin sakin olduğu hatfanın ilk işlem gününde Fed Başkanı Bernanke’nin ve Avrupa

Merkez Bankası Başkanı Trichet’nin yapacağı konuşmalar piyasalar açısından önem arz ediyor.

Piyasalar

1.4880 seviyesinden Cuma gününe başlayan USD/TL, ABD istihdam verileri öncesinde yatay bir

seyir izledi. Beklentiden çok daha iyi gelen istihdam verilerine ilk tepki olarak 1.4840’tan 1.4750’ye

gerileyen USD/TL, daha sonra dolardaki toparlanmayla 1.4920’den haftayı sonlandırdı. USD/TL yeni

haftaya 1.4860’tan başladı.

Cuma sabahı 1.5050’de bulunan EUR/USD paritesi, ABD verileri öncesinde 1.5050 – 1.5080

aralığında hareket etti. Piyasa beklentisinden çok daha iyi gelen ABD istihdam verisinin ardından

Fed’in faiz artırımını öne çekeceği beklentisiyle dolar hızla değer kazanırken, parite hızla 1.4900’a

geriledi. Pazartesi sabahına 1.4895’ten başlayan EUR/USD için kısa vadeli destek ve direnç

seviyeleri sırasıyla 1.4780 ve 1.5020’de bulunuyor.

Haftanın son işlem gününe %8.94’ten başlayan 3 Ağustos 2011 vadeli gösterge tahvil faizi, ABD

verileri öncesinde %8.87 - %8.92 dar bandında işlem gördü. Piyasa beklentisinden çok daha iyi

gelen ABD Kasım ayı istihdam verisinin ardından %8.85’i gören gösterge faiz, Fed’in faiz artırımını

öne çekeceği beklentisiyle ABD tahvil faizlerindeki yükseliş gösterge faizi %8.98’e taşıdı. Haftayı

%8.96’dan kapatan gösterge faiz Pazartesi gününe %8.97’den başladı.

günlük

5 yıllık CDS’in 185 seviyesini koruduğu Cuma günü 164.875’ten açılan 2030 vadeli gösterge

eurobond, olumsuz ABD verilerinin ardından kuvvetlenen faiz arttırmı beklentisinin gelişmekte olan

ülke varlıkları üzerinde oluşturduğu baskıyla %164.75’ten günü sonlandırdı.

Finansbank Hazine Araştırma ve Satış Grubu

Tunç Erdal

Ceren Erenoğlu

Mehmet Kasap

Başak Karaaslan

Ufuk Bileçen

Ferda Aydeniz Eriş

Reyhan Özdemir Tezgör

Sinem Erol

Güneş Akçay

Deniz Yaşar

Ayşe Çoknaz

İnan Demir

Taner Doğuç

Ahmet Tugay

Yeliz Ataay Arıkök

Hande Kıvcı

Duygu Doğan

İrem Ayaz

(0212) 318 5901

Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından

kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan

bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta

olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin

çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek

yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde

güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız

olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti

vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler

üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar

ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım

yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya

da tamamının kopyası çıkarılamaz ya da dağıtılamaz.

**USD/YTL TCMB