")

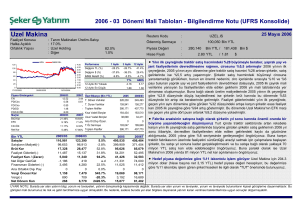

TÜRK TRAKTÖR (TTRAK.IS)

ÖNERİ: AL

Araştırma ve Kurumsal Finans Departmanı

Piyasa Değeri (mn TL, mn $)

TL

Usd

Finansal Veriler (TL)

208

125

Satış Gelirleri

474,792,163

2007/09

631,511,117 750,031,884

2008/09

2008T

114,920,742

124,533,128 149,697,247

Hedef Değer (mn TL, mn $)

429

258

Brüt Esas Faaliyet Karı/Zararı

Kapanış

3.90

2.34

Faaliyet Kar/Zarar

73,948,310

78,222,310

93,444,856

Finansal Gelir/Gider

18,339,095

15,421,157

26,251,116

Net Dönem Karı/Zararı

73,772,937

75,276,149

95,756,777

Ort. İşlem Hacmi (Bin Lot)

60

Firma Bilgileri

Sektör

Otomotiv

Faaliyet Alanı

Zirai araç üretim-ticaret

Ödenmiş Sermaye (mnTL)

53.4

Ortaklık Yapısı

Pay(%)

Koç Holding

CNH

n Uzel'in üretimi durdurması sonrasında Türk Traktör'ün yurt içi pazar payı %50

seviyelerine yaklaştı.

n Şirket hisselerinin mevcut seviyelerden orta ve uzun vadeli yatırım fırsatı olarak

değerlendirilebileceğini düşünüyoruz.

37.7

37.5

Diğer

2.8

Halka Açık

22.0

n

9A08 döneminde hem yurt içi hem de yurt dışı satış hacminde artış

kaydedilmesi, satış gelirlerinde %33 büyümeyi de beraberinde getirdi - 2001 yılında

TTRAK

4 şirketin faaliyet gösterdiği yurt içi traktör pazarında, 2008 yılına bakıldığında şirket

İMKB

60,000.00

18.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

21.01.2009

50,000.00

40,000.00

30,000.00

20,000.00

10,000.00

13.11.2007

03.04.2008

22.08.2008

sayısının 33’e yükseldiği görülmektedir. Şirket sayısında yaşanan bu artışla birlikte

pazardaki rekabette de artış yaşanmıştır. Buna karşın, Türk traktör ile birlikte pazarın en

büyük iki oyuncusundan biri olan Uzel Makina'nın yaşadığı sorunlar nedeniyle 2008

yılının ilk yarısında üretimini durdurması, Türk Traktör'ün pazar payında yaşanan artışta

etkili olmuştur. 2007 yıl sonu itibariyle yurt içi pazarda %38 paya sahip olan Türk

Traktör’ün, 2008 yılının ilk dokuz ayındaki pazar payı yaklaşık %50 seviyelerine

yükselmiştir. Yurt içi pazardaki bu olumlu gelişmeye ek olarak, yurt dışı tarafında marka

tanınırlığına bağlı olarak şirketin yurt dışı satış hacminde ve siparişlerinde de yükseliş

kaydedilmiştir. Bu gelişmeler ise, Türkiye'nin en büyük traktör üreticisi konumundaki

Türk Traktör'ün dokuz aylık faaliyet verilerine olumlu yansımış, 9A08 döneminde yurt içi

satış hacminde %29, yurt dışı satış hacminde ise %74 artış gerçekleşmiştir. Şirketin bu

dönemde yurt dışına transmisyon satış hacminde ise %1.4 artış kaydedilmiştir. Bu satış

Performans

Değişim TL (%)

Değişim $ (%)

İMKB Relatif (%)

1 Aylık

3 Aylık

12 Aylık

performansı sonrasında ise, geçen yılın aynı dönemine göre şirketin yurt içi satış

3.2%

-33.3%

-69.1%

-4.7%

-39.4%

-77.8%

bakıldığında 9A08 döneminde 631.5 milyon TL satış gelirine ulaşan Türk Traktör'ün,

8.5%

-28.1%

-39.3%

satış gelirlerindeki büyüme de %33 seviyesinde gerçekleşmiştir.

12 Aylık En Yüksek

TL

ABD$

13.40

11.55

3.48

2.09

2008/09

2.25

0.31

0.80

0.72

5.07

2008T

2.17

0.28

-

12 Aylık En Düşük

gelirlerinde %20, ihracat gelirlerinde %63.5 büyüme görülmüştür. Toplam itibariyle

n

9A08 döneminde %2 artışla 75 milyon TL net kar açıkladı - Satış gelirlerindeki

olumlu gerçekleşmelere karşın şirketin üretim giderleri, geçen yılın aynı dönemine göre

%41 seviyesinde artış göstererek, satış gelirlerine göre daha hızlı bir yükseliş

Piyasa Göstergeleri

F/K

PD/Ciro

FD/Ciro

PD/DD

FD/FAVÖK

Marjlar

Brüt Kar

EFK

FAVÖK

2007/09

24.2%

15.6%

2008/09

19.7%

12.4%

2008T

20.0%

12.5%

17.9%

13.8%

13.9%

Net Kar

15.5%

11.9%

12.8%

kaydetmiştir. Maliyet tarafında yaşanan bu büyüme ise şirketin satış tarafındaki olumlu

performansın kar rakamlarına yansımasını sınırlandıran en önemli etken olurken

şirketin, brüt, esas faaliyet ve net kar marjları, geçen yılın aynı dönemine göre yaklaşık

üç ile dört puan düzeyinde gerilemiştir. Kar rakamlarındaki gelişmelere baktığımızda,

9A08 döneminde 78 milyon TL esas faaliyet karı açıklayan şirketin, esas faaliyet karında

9A07 dönemine göre yaklaşık %6 artış görülmüştür. Kur farkı ve vadeli alımlarla ilgili

finansman giderindeki artışın, kur farkı ve kredili satışlardaki vade farkı gelirindeki artışa

göre daha hızlı gerçekleşmesi, 9A07 itibariyle 18 milyon TL olarak gerçekleşen finansal

geliri, 9A08'de 15 milyon TL seviyesine geri çekmesi, net karlılık artışını sınırlandırmıştır.

Bu gerçekleşmeler sonrasında ise 9A08 döneminde 75 milyon TL net kar açıklayan

şirketin, 9A07 dönemine göre net karındaki büyümesi %2 düzeyinde kalmıştır.

n

Özet Bilanço (TL)

258 milyon dolar seviyesindeki hedef değerimize göre %106 prim potansiyeli

taşıyan şirket hisseleri için orta ve uzun vadeli alım yapılabileceğini düşünüyoruz -

2007/12

2008/09

Dönen Varlıklar

476,674,122

634,874,490

Duran Varlıklar

130,232,182

203,915,526

beklediğimiz 2009 yılında, krizin etkilerinin azaltılması ve krizden çıkılması amacıyla,

gerek yurt içi gerekse de yurt dışı pazarlarda sektörel anlamda atılacak adımlardan, Türk

TOPLAM VARLIKLAR

606,906,304

838,790,016

Kısa Vadeli Yükümlülükler

221,207,904

508,565,827

Uzun Vadeli Yükümlülükler

Türk Traktör’ün 2008 yılını, 750 milyon TL satış geliri ve 96 milyon TL net kara ulaşarak

tamamlayacağını öngörmekteyiz. Küresel krizin etkilerinin daha da net görülmesini

Traktör'ün de olumlu etkilenmesini beklemekteyiz. 2009 yılında yurt içinde Uzel’in

kaybettiği pazardan pay almaya devam etmesini beklediğimiz, yurt dışı tarafta da ihracat

82,762,282

41,950,884

ÖZKAYNAKLAR

302,936,118

288,273,305

satış geliri ve 100 milyon TL net kara ulaşmasını bekliyoruz. Hisse başı fiyat hedefimiz

TOPLAM KAYNAKLAR

606,906,304

838,790,016

olan 8,05 TL’ye göre %106 prim potansiyeli taşıyan Türk Traktör için, orta ve uzun vadeli

pazarlarındaki gelişmelerin olumlu yansımalarıyla Türk Traktör’ün, 747 milyon TL net

alım önerisinde bulunuyoruz.

")