Seta Perspektif

S E TA

P E R S P E K T İ F

S E TA | S i y a s e t , E k o n o m i v e To p l u m A r a ş t ı r m a l a r ı Va k f ı | w w w. s e t a v. o r g | 2 8 E k i m 2 0 1 1

ORTA VADELI PROGRAM (OVP): 2012-2014

Türkiye, son yıllarda sosyal ve ekonomik alanda sağlanan gelişmelerin daha sağlam bir zeminde sürdürülebilmesi ve ekonomide güven ve istikrarın sağlanması amacıyla 2006 yılından itibaren Devlet Planlama Teşkilatı (2011 yılı itibariyle Kalkınma Bakanlığı) tarafından Orta

Vadeli Program (OVP) adı altında ekonomik hedefler, beklentiler, tedbirler ve uygulamalar

doğrultusunda üçer yıllık programlar yapılmaya başlamıştır. Bu programlar kapsamında

tüm iktisadi alanlarda tutarlı ve uyumlu politikalar, amaçlar ve öncelikler belirlenerek, makro ekonomik politikaların yanı sıra temel gelişme eksenleri ve ana sektörlerin iyileştirilmesi

sağlanarak ülke ekonomisinin büyütülmesi hedeflenmiştir. OVP basit anlamıyla bir maliye

politikası programıdır. Bu anlamda maliye politikasının ufkunun üç yıla çıkarılması hedeflenmektedir. Ekonomideki belirsizlik ortamını asgari düzeye indirmek, ekonomik büyümeyi

sürekli kılmak ve cari açık konusunda önlemler almak amacıyla 2012-2014 yıllarını kapsayan

OVP, 13 Ekim 2011’de kamuoyuna duyurulmuştur.

Erdal Tanas Karagöl

[email protected]

BÜYÜME

Küresel ekonomideki yavaşlama ve küresel mekanizmalardaki belirsizlik büyüme oranında

yavaşlamaya neden olacağı tahmin edildiği için OVP’de bu rakamın ekonomik büyümenin

2012 yılında yüzde 4 ve 2013 yılında yüzde 5 olacağı beklenmektedir. 2012 yılından itibaren

ekonomik büyümede gerçekleşmesi beklenen nispetten düşük büyüme oranları; Avrupa

Birliği (AB) ülkelerindeki kriz ve küresel yavaşlamanın birkaç yıl daha süreceği düşünüldüğünde, hiç kuşkusuz tutarlı ve gerçekçi bir yaklaşım olarak görülmektedir. Ayrıca, hane halkının borçluluk oranının makul bir düzeyde tutulmasının teşvik edilecek olması bu önlemin iç

talepte bir düşüşe ve dolayısıyla ekonomik büyüme oranında yavaşlamaya neden olacağından tahmin edilen büyüme rakamları makul gözükmektedir. Yine de Türkiye`nin son yıllarda

başta bankacılık alanında olmak üzere gerçekleştirdiği reformlar ve büyük yatırımlar sayesinde yılda yüzde 5-7 arasında potansiyel bir büyüme oranına sahip olması hasebiyle, Türkiye

ekonomisinin 2012 yılında yüzde 4 oranından daha yüksek bir büyüme oranına ulaşmaması

için bir sebep yoktur. Zira böyle bir ortamda üç yıllık bir program açıklamak büyük önem

taşırken beklenen rakamların piyasa aktörleri tarafından gerçekçi bulunması da Türkiye’nin

istikrarlı ve güvenli bir liman olduğu düşüncesini pekiştirecektir.

Ekonomideki toparlanmayla birlikte yatırımlardaki artma eğilimine paralel olarak yurtiçi tasarrufların artmaması ve cari açığının artması nedeniyle tasarrufların arttırılması zorunlu hale

gelmiştir. Bu amaçla, kamu ve özel kesimde israfın azaltılması, tasarruf bilincinin arttırılması

ve özellikle özel tasarrufların artırılması için çalışmaların başlatılması yatırımların finansmanı açısından çok önemlidir. Tasarrufların arttırılması kapsamında bir başka husus da yüksek

SETA Siyaset, Ekonomi ve Toplum

Araştırmaları Vakfı

Nenehatun Caddesi No:66, GOP,

Çankaya 06700 Ankara, TÜRKİYE

Tel: +90 312 551 21 00 |

Faks: +90 312 551 21 90

www.setav.org | [email protected]

1

S E TA

P E R S P E K T İ F

istihdam yükü ve gelir dağılımındaki adaletsizliğin

giderilmesi, emek yoğun yatırımların arttırılması için

istihdam yükünün düşürülmesi, ekonomideki yapısal

sorunlardan birisi olan kayıt dışılığın azaltılması hayati derecede önem arz etmektedir.

Ekonomik büyüme kapsamında bölgelerin ekonomik

kalkınmaya, rekabet gücüne ve istihdama katkılarının arttırılması için Bölgesel Gelişme Ulusal Strateji

çalışmaları tamamlanacaktır. Bu doğrultuda bölgeler

arası eşitsizlik asgari düzeylere indirilerek bölgesel rekabet gücü yüksek sektörlerin oluşturulması ve yerel

düzeyde ekonomik dönüşümün desteklenmesi de

büyük önem arz etmektedir. İstikrarlı büyüme için ihracatı arttırmaya yönelik politikalara devam edilmesi

ve aynı zamanda özel kesim ve uluslararası doğrudan

yatırımların desteklenmesi de küresel ekonomik krizin etkili olduğu bu dönemde zaruri bir durum olmuştur.

İSTIHDAM

2

İşgücü piyasası katılıkları, ülkedeki demografi dinamiği nedeniyle, her yıl çalışma çağında yaklaşık 750 bin

yeni işgücü aktörünün piyasa dâhil olması ve ekonomideki yapısal sorunlar nedeniyle istihdam artışının

sınırlı artması ve halen yüzde 10’un altında olan işsizlik oranının gelecek 3 yıl içinde aynı oranlarda kalması

OVP’nin sorunlu bir alanı olarak görülmektedir. Bundan dolayı, OVP’de büyümenin istihdam yaratma kapasitesinin arttırılmasını ve işgücü piyasasının daha

esnek hale getirilmesini hedefleyen politikaların devreye girmesi ve işgücü niteliğinin yükseltilmesi için

çeşitli tedbirlerin yer alması önemlidir. Ülke ekonomisinde gerçekleşen büyüme ile birlikte işsizlik oranının

da ekonomik büyümeye paralel olarak düşürülmesi,

bu amaçla sosyal yardım sistemlerinden işgücü piyasasına geçişleri kolaylaştırıcı ve bu geçişleri özendirici

çalışmaların başlatılması da olumlu bir girişim olarak

görülmektedir.

Bölgesel kalkınmanın da önemi üzerinde durulan

programda, rekabet gücü ve istihdamın arttırılması

için KOBİ’lerin desteklenmesi, bölgesel dinamiklerinin ülke kalkınmasına katkılarının arttırılması ve bölgelerde verimliliği yüksek ekonomik faaliyet alanlarının geliştirilmesi de ayrıca önemli bir husustur. OVP

dâhilinde istihdam beklentisi ve hedefleri incelendiğinde çok yönlü ve bütüncül iyileştirilmeler görülmektedir.

İlave istihdamın teşvik edilmesi için çalışmalara ağırlık verilmesinin önemine dikkat çekilen programda

kayıt dışı istihdamın azaltılması hususunda da önlemler program kapsamına alınmıştır. Yayımlanan

programda aynı zamanda kıdem tazminatı konusu

üzerinde durulurken, kazanılmış hakları koruyan ve

işçi kıdem tazminatların garanti altına alan bir fon

oluşturulması kararı alınmıştır. OVP’de ulusal yeterlilik çerçevesinde eğitim ve öğretim programlarının

yaygınlaştırılmasına önem verilirken, mesleki eğitim

ve kalitesinin arttırılmasını hedefleyen politikaların

uygulanması da öngörülmektedir. İstihdamın önemli

bir yer teşkil ettiği OVP ile, rekabetçi bir ekonomi ve

bilgi toplumuna dönüşüm hedeflenirken, istihdam

imkânlarının geliştirilmesi ve bu bağlamda işsizliğin

azaltılması ve işgücü piyasasını etkinleştirme çabaları önem arz etmektedir. Yaşanan küresel kriz değerlendirildiğinde istihdam üzerinde krizin etkileri uzun

vadede hissedileceği için OVP istihdam çerçevesinde

yer alan “istihdam odaklı sürdürülebilir büyüme çerçevesinde, krizin olumsuz etkilerinin asgariye indirilmesi, istihdamın artırılması ve işgücü piyasasının

etkinleştirilmesi temel amaçtır” ifadesi yerinde bir

tespit olmuştur.

CARI AÇIK

OVP’de cari açığın azaltılması için alınan tedbirler büyük önem taşımaktadır ve programın en çok vurgulanan temel noktasıdır. OVP’de gelir, harcama ve borç

stoku büyüklükleri gözetilerek; makroekonomik istikrarın sürdürülmesi, özel sektör öncülüğünde bir büyüme sürecinin desteklenmesi ve cari açıkla mücadele edilmesi önemli girişimlerdir. Türkiye ekonomisinin

yapısal unsurlarından, ithalatın ağırlıklı olarak ara ve

sermaye mallarından oluşması, büyümenin cari açığı

artırıcı etki yaptığı iddiası sıkça vurgulanan gerekçeler arasındadır. Cari açık ve büyüme verileri incelendiğinde, Türkiye ekonomisinde büyümenin yüksek

oranda ithalata bağımlı olmasının da etkisiyle göreli

olarak yüksek büyüme oranları artan oranda cari

açık veren dönemlerde gerçekleşmekte ve bu yapının mutlaka değiştirilmesi gerekmektedir. Bu amaçla, cari açık vererek büyümenin önüne geçmek için

öncelikle ihracatın artırılması zorunlu hale gelmiştir.

İhracat artışı ancak yeni pazarların bulunması, ihraç

ürünlerin üretiminde verimliliğin arttırılması ve anlamlı teşvik paketlerinin devreye girmesi ile mümkün

olacaktır. Üretim yapan firmaların küresel rekabet gücünü artırmak amacıyla yenilikçiliğe ve Ar-Ge’ye dayalı, katma değeri yüksek ürünler üretmeleri, markalı

ürün ve hizmetlerin üretim ve pazarlama süreçlerinin

desteklenme çabaları da önemli bir aşamadır. Ayrıca,

ihracatın artırılması için rekabet gücünün artırılması

ve başta KOBİ’ler olmak üzere özel kesimin Ar-Ge çalışmalarının desteklenecek olması önemlidir. İhracat-

S E TA

P E R S P E K T İ F

ta en önemli paya sahip olacak olan sanayinin yapısal

dönüşüme katkı sağlayacak Sanayi Stratejisi ve sektörel stratejilerin uygulanmasının devamlılığı, mevcut

sektörlerin hedeflerine ulaşması için bölge düzeyinde sektörel üretim faktörleri altyapısının ve potansiyelinin belirlenmesi çok önemlidir. Dışa bağımlılığı

yüksek olan sektörlerde geri dönüşüm yatırımlarına

önem verilerek Ulusal Geri Dönüşüm Stratejisi’nin

oluşturulacak olması bu dönemde hayati derecede

önemli olacaktır.

Diğer yandan, son dönem cari açıkta meydana gelen

gelişmeler, ihracatın hızlanmasından ziyade özellikle

gelecek yıldan başlayarak ekonomik büyümeye zarar

vermeden ithalatın kısıtlanmasını zorunlu hale getirmiştir. Bunun için vergi oranlarının artırılması, enerjide dışa bağımlılığı azaltacak çalışmaların hızlandırılması, ithal edilen ürünlerin yurt içinde üretilmesi gibi

adımların atılmasının sonucu ithalat-ihracat dengesinin makul seviyelere gelmesi gerekli görülmektedir.

Bu amaçla, 2011 yılının ikinci yarısında, yurtiçi ekonomik aktivitede frene basılması ve döviz kurundaki

artışın etkisiyle ithalat talep hızı düşmeye başlamıştır.

Cari açığın Gayri Safi Yurtiçi Hasıla (GSYH)’ya oranının

2011 yılı için yüzde 9,4 ve 2014 yılı için de yüzde 7

seviyesine düşeceği beklenmektedir.

Diğer yandan, cari açığın sürdürülmesi amacıyla,

doğrudan yabancı yatırımları artırma ve özellikle

de sermaye girişlerini cazip hale getirmek amacıyla

İstanbul’un finans merkezi olması kapsamında başlatılan çalışmaların bu programda öncelikli olarak yer

alması çok önem arz etmektedir.

BORÇLANMA

OVP’de kamu borç stokunun sürdürülebilir bir düzeyde seyredeceği öngörülmüştür. OVP’de kamu borcunun üç yıl içinde hızla azalarak AB tanımlı genel devlet borç stoğu/GSYH oranının 2012 yılında yüzde 37;

2013 yılında yüzde 35 ve 2014 yılı sonunda ise azalışına devam ederek yüzde 32 düzeyine düşürülmesi

hedeflenmektedir (Grafik 1). Türkiye, hedeflenen bu

oranlarla, gerek kriz döneminde gerekse kriz sonrasında borç stokunun GSYH’e oranının yüzde 60 düzeyinde olduğu Maastricht kriterlerinin altında tutmayı

başarmıştır. Başta Euro Bölgesi ülkeleri olmak üzere,

pek çok ülkede kamu borçlarının miktarı ve sürdürülebilirliğinin gündemde olduğu bir dönemde, kamu

maliyesi alanında elde edilen bu başarılar, Türkiye’nin

diğer gelişen ülkelerden ayrışmasını sağlamıştır.

Borçlanma politikası, öncelikle devlet iç borçlanma

senetlerinin (DİBS) yatırımcı tabanının genişletilmesi,

yeterli düzeyde rezerv tutulması ve borçlanmaların TL

cinsinden ve sabit faizli enstrümanlar şeklinde olması

finansman ihtiyacının orta ve uzun vadede mümkün

olan en uygun maliyetle karşılanması önemlidir. Gelir, harcama, yatırım ve borç stoku kalemlerinde cari

açığın azaltılmasını destekleyici doğrultuda bir program izlenecek olması da makro ekonomik istikrarın

gözetilmesine çok önem verildiğinin bir göstergesi

olmuştur.

GRAFİK 1: AB TANIMLI GENEL DEVLET BORÇ STOKU/

GSYH (%)

Kaynak: OVP: 2012-2014

BÜTÇE DENGESI

OVP’nin uygulanmasındaki temel unsur mali disiplinin tavizsiz sürdürüleceğidir. OVP’nin en inandırıcı

yönü kamu finansmanına yönelik hedeflerdir. Daha

önceki ekonomik krizler göstermiştir ki, krizler bütçe

açığının GSYH oranın yüksek olmasından kaynaklanmıştır. Bundan dolayı, 2002 sonrası iktidara gelen AK

parti hükümetleri sıkı bir bütçe politikasını tavizsiz uygulamışlardır. Aslında verilen rakamlar ile uygulama

arasında bir paralelliğin olması bu hedeflerle kamu finansmanında disipline devam edileceğinin bir belirtisidir. Hükümet, 2012-2014 yıllarını kapsayan OVP ile,

mali disiplini sürdüren bir maliye politikası aracılığıyla

istihdamı artırmayı, yurt içi tasarrufları yükseltmeyi

ve cari açığı azaltmayı içeren çoklu hedefleri başarırsa

bu dönemde çok iyi bir iş yapmış olacaktır.

Ayrıca, iç talebin kontrol altında tutulmasını sağlayacak olan mekanizma disiplinli bir bütçe politikasıdır.

Özellikle de cari açığın yüksek olduğu bu dönemde,

ikiz açığın (bütçe ve cari açık) oluşmaması için bütçe

açığı hayati derecede önemlidir. Bu yüzden, OVP’de

bütçe politikasının gerçekten çok sıkı tutulacağı görülmektedir. Bütçe açığı olmamasına rağmen, faiz dışı

denge gelecek üç yılda ekonominin ortalama yüzde

1,3`ü kadar fazla vermeye devam etmesi hükümetin

mali kural varmış gibi buna uyması kamu finansmanı

açısından çok olumlu olacaktır. OVP’de bütçe açığın-

3

S E TA

P E R S P E K T İ F

daki bu azalış eğiliminin devam edeceği beklenmektedir. 2012 yılı için bütçe açığı/GSYH oranı yüzde 1,5;

2013 yılı için yüzde 1,4; 2014 yılı için ise yüzde 1 olarak

hedeflenmektedir (Grafik 2). Bütçe açığının GSYH’ye

oranı yüzde 3 olan Maastricht kriterinin altında gerçekleşmemesi için bir neden yoktur.

OVP’de harcama politikalarında sağlık hizmetleri aksatılmadan harcamaların daha etkin hale getirilecek

olması, dezavantajlı kesimleri destekleme amaçlı

sosyal harcamalar için daha fazla kaynak ayrılacak

olması olumlu çalışmalar olarak görülmektedir. Beşeri sermayenin geliştirilmesinin önemine değinilen

programda, beşeri sermaye için eğitim sisteminde

kaliteyi yükseltici yönde uygulamaların gerçekleştirilmesi, gelir dağılımının iyileştirilmesi, vatandaşların

yaşam kalitesi ve süresini arttırıcı uygulamalara vurgu

yapılması çok önemlidir.

GRAFİK 2: BÜTÇE AÇIĞI/GSYH (%)

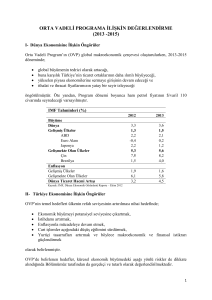

gelirleri açısından olumlu görülmektedir. OVP’ de

toplam kamu özelleştirme gelirleri için 2012 yılı için

12,5 milyar TL, 2013 yılı için 12,6 milyar TL ve 2014

yılı için ise 12,8 milyar TL olacağı öngörülmüştür.

ENFLASYON

Küresel büyümedeki karamsar görünüme ilişkin

artan endişeler nedeniyle, Türkiye gibi yükselen piyasalara yönelecek sermaye akımları olumsuz yönde etkilenmiştir. Meydana gelen bu gelişmeler Türk

Lirasında değer kaybına neden olmuş ve enflasyon

üzerinde yukarı yönlü baskıları beraberinde getirmiştir. Kurdan enflasyona geçirgenlik az olsa bile,

kurların fiyatlar üzerindeki etkilerinin kısmi etkisi

nedeniyle piyasadaki beklenti, döviz kuru kaynaklı

fiyat hareketlerinde artış, bir süre daha devam edecektir. Bu durumun orta vadeli enflasyon beklentilerini ve görünümünü etkilemesine izin verilmeyeceği Merkez Bankası tarafından ifade edilmişse de,

enflasyon konusu OVP`de belki de en sorunlu alan

olarak ifade edilebilir.

SONUÇ

Kaynak: OVP: 2012-2014

Gelir politikalarında, adil ve etkin vergilendirme yoluyla rekabet gücünü artırıcı ve kayıt dışılığı azaltıcı önlemler üzerinde hassasiyetle durulmaktadır.

Ayrıca KİT’lerin özelleştirme çalışmalarına devam

edilmesi ve özelleştirmelerin hızlandırılması kamu

Dünyada gelişmiş ülkelerin yarını bile göremedikleri bir dönemde, OVP Türkiye’nin geleceği görmesi

açısından amaç, beklenti ve uygulamalar yönünde,

olumlu bir plan niteliği taşımaktadır. Her ne kadar

OVP`de 2012-2014 dönemi için yer alan veriler bugün öngörüldüğünden farklı gerçekleşse bile ekonomiden sorumlu olan yönetiminin nasıl bir ekonomik bakış açısına sahip olduğunu göstermesi

açısından önemlidir. Sonuç olarak, yaşanmakta olan

küresel kriz ve durgunluk ortamının devam ettiği bu

günlerde OVP’nin yayımlanması uzun vadede tahmin ve beklentilerin şekillenmesi açısından büyük

önem arz etmektedir.

Erdal Tanas KARAGÖL, 1992’de İstanbul Üniversitesi İktisat Fakültesinden mezun oldu. Yüksek lisansını Connecticut Üniversitesi’nde,

doktorasını York Üniversitesi’nde 2002 yılında “Dış Borçlar ve Ekonomik Büyüme İlişkisi ve Dış Borç Öteleme Riski” adlı teziyle

tamamladı. Karagöl’ün Dış Borçlar ve Ekonomik Büyüme, Savunma Harcamaları, Enerji Tüketimi, Ekonomik Büyüme ve İşsizlik ve Kamu

Harcamaları alanlarında makaleleri vardır. Halen Balıkesir Üniversitesi, Bandırma İktisadi ve İdari Bilimler Fakültesinde öğretim üyesidir.

Karagöl, 2010 yılından bu yana aynı zamanda çalışmalarını SETA’da sürdürmektedir.

4

Nenehatun Caddesi No:66, GOP, Çankaya 06700 Ankara, TÜRKİYE

Tel: +90 312 551 21 00 | Faks: +90 312 551 21 90

www.setav.org | [email protected]